一、行情回顾

2016年1月份,玉米指数震荡偏强。随着东北玉米托市收储持续加快、下游企业节前备货利多因素及定向销售等利空未落实的影响,玉米近月合约震荡向上,但远月合约显著偏弱。

2016年1月玉米淀粉价格延续前期的强势。收到下游企业备货导致库存减少、定向销售政策落空等影响,玉米淀粉期价偏强运行,而近月合约表现偏强,远月合约显著偏弱。

二、宏观与行业要闻

中央一号文件发布,其中提到玉米减产、改革临储收购制度、建立玉米生产者补贴制度等问题,表明国内玉米市场的改革将是政府未来重要工作的一部分,玉米价格真实反映供求关系、市场定价将逐步实现。

三、现货市场情况

(一)价格

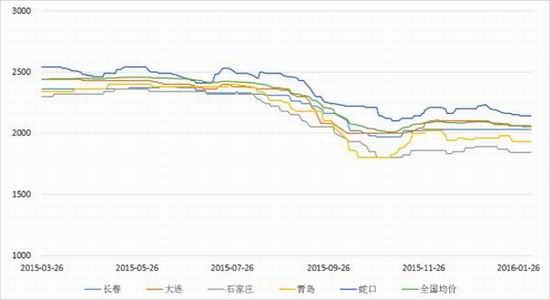

1、玉米

截止到1月31日,东北临储玉米收购总量累计8155万吨,高于去年统计的数据,东北产区大量优质玉米流入国储,市场有效供应降低,而年初下游企业节前备货,需求有所提升,短期供应偏紧的情况将支撑玉米价格维持高位。一直引人关注的定向销售政策未在节前落地,使节前玉米上行空间逐步扩大。

2、玉米淀粉

下游企业节前备货行情继续支撑玉米淀粉价格,在开工率高企的情况下,淀粉企业库存逐步减少,企业挺价销售,进一步推动淀粉价格走高。但年后下游需求市场将回归清淡,玉米淀粉价格是否能继续维持高位仍需关注。

(二)供需情况

1、玉米

(1)国际市场

美国农业部2016年1月份供需预测报告中,下调了2015/2016年度美国玉米种植面积、玉米产量、玉米总供给和总需求的预期,但上调了玉米进口量和期末库存的预期。2015/2016年美国玉米种植面积预期值为8.8千万英亩,较上月下调了40万英亩;2015/2016年美国玉米总供给预期值为153.72亿蒲式耳,较上月下调0.42亿蒲式耳,其中,玉米产量预期值为136.01亿蒲式耳,较上月的预期值下调0.53亿蒲式耳,但玉米进口量预期值上调了0.1亿蒲式耳,种植面积减少是产量缩减的重要原因;2015/2016年美国玉米总需求预期值为135.70亿蒲式耳,其中国内食品、种子及工业用量预期值下调0.1亿蒲式耳,出口量预期值下调0.5亿蒲式耳;2015/2016年度美国玉米期末库存预期值为18.02亿蒲式耳,较上月上调了0.17亿蒲式耳。此外,2015/2016年度美国农场玉米价格也有所下调,玉米价格的下调将推动美国玉米进一步减产。 从全球的数据看,2014/2015年度全球玉米的期末库存较2013/2014年度有所增加,但消费量增长大于供给量的增长,消耗了一定的库存。

总的来看,虽然玉米供给数据有所下调,但需求数据并没有好转的迹象,玉米市场仍呈现供大于求的格局,美国农业部1月份玉米供需报告仍维持偏空预期。

(2)进口玉米价格优势明显

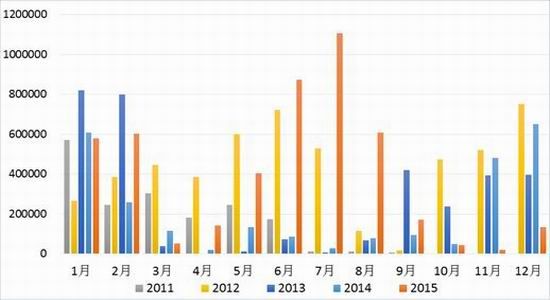

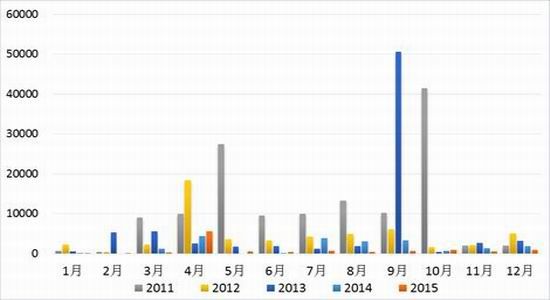

从2015年份数据来看,中国玉米进口总量为473万吨,创2008年以来的新高,其中5月、6月、7月显著偏高进口量,进口高峰主要在年中和年初。从出口上看,中国玉米出口总量为1.1万吨,创下历史新低,其中4月份出口量较大。从以上数据可以看出,我国玉米进口量显著大于出口量。

结合目前进口到岸完税价格以及港口价格来看,价差维持相对高位,进口玉米完税价格普遍低于国内玉米,约300元/吨左右,具有显著的成本优势,这也是造成国内玉米进口量显著大于出口量的重要原因之一。

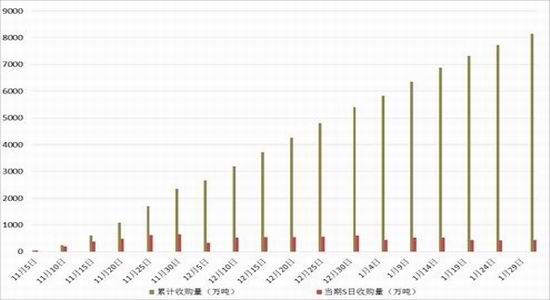

(3)临储收购量超出预期

截至1月31日,东北临储玉米累计收购8155万吨,本期5日收购430万吨,黑龙江地区累计收购3660万吨,吉林地区累计收购2337万吨,辽宁地区累计收购686万吨,内蒙古地区累计收购1472万吨,收储增速较上期有提高,但较2015年度有所放缓,收储总量高于去年同期,预计2015/2016年度临储收购总量将创下历史新高。在较快的收储进度背景下,市面粮源偏紧,短期内玉米现货价格受支撑。

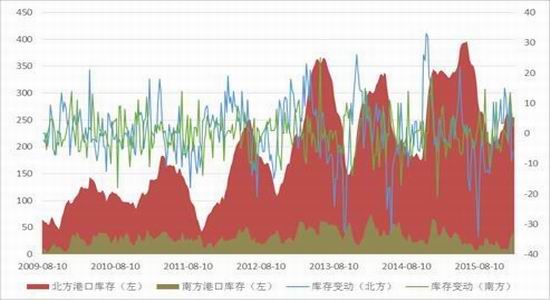

(4)库存总量创历史新高

截至目前,国内玉米库存总量已超过2亿吨,创下历史新高,库存压力较大,对未来玉米价格或形成加大的压力。而南方港口库存开始回升,北方港口库存仍维持低位。玉米去库存化将成为我国政府重要的工作任务之一。当前,相关负责机构已经开始研究去库存的相应对策,首先是对陈玉米的消化,向深加工企业定向销售已经得到认可,但具体的实施细则仍待研究。

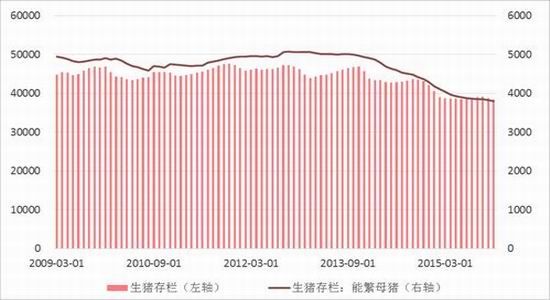

(5)生猪需求受提振价格持续反弹

受节前消费旺季影响,近期国内生猪价格继续保持上涨的趋势,其中养殖利润创出近年来的新高。由于目前生猪和能繁母猪存栏量维持低位,因此造成生猪供应持续紧缺,企业挺价收购生猪,继续支撑猪价上涨。预计未来生猪存栏量仍将维持低位,但总量将有所回升,不过受生长周期的影响,恢复的过程将较为缓慢,难以在短期内极大地提振饲料需求。

2、玉米淀粉

(1)玉米淀粉消费数据向好

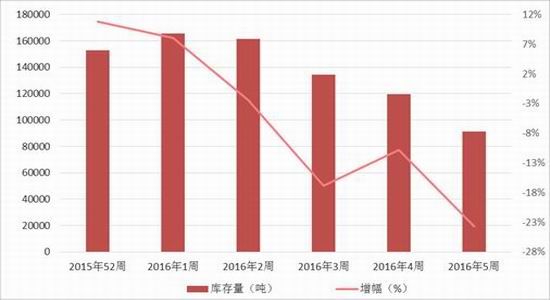

2015年,国内玉米淀粉消费量为1898万吨,较2014年增长约11%,消费量有所提升,而消费结构上仍以淀粉糖为主。从库存数据上看,2016年1月,国内玉米淀粉库存不断减少,对玉米淀粉价格形成较大的支撑。

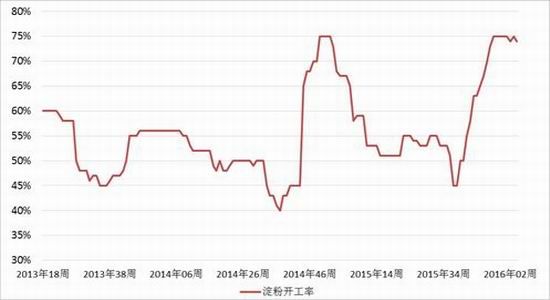

(2)深加工利润亏损开工率维持高位

进入2016年,吉林深加工企业补贴政策未延续,吉林主要淀粉加工企业出现亏损。不过,在节前备货行情的带动下,加工企业仍继续生产,维持较高的开工率,最高时达80%左右,加工企业挺价销售,对1月份淀粉价格形成了较大地支撑。年后玉米淀粉进入消费淡季,若无政策干预,预计玉米淀粉价格仍将维持高位震荡的行情。

四、总结与操作建议

临储玉米收购超出预期,库存压力不断增大,政府改革决心坚定,年内玉米价格下行已成定局。不过,在相关政策出台之前,玉米价格仍将坚挺。玉米近月合约仍有上行空间,玉米淀粉近月合约仍存修复盘面利润的需求,在政策出台前,仍将维持偏强,但年后多单仍需谨慎,注意控制仓位。远月合约可考虑逢高布局空单,年后仍以轻仓为主,多05空09仍是首选。预计进入3月,玉米、玉米淀粉下行通道将打开。

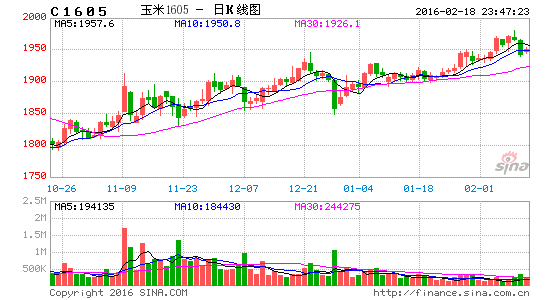

玉米、玉米淀粉期货行情回顾

图1玉米期货走势及价差

图2玉米淀粉主力量能变化

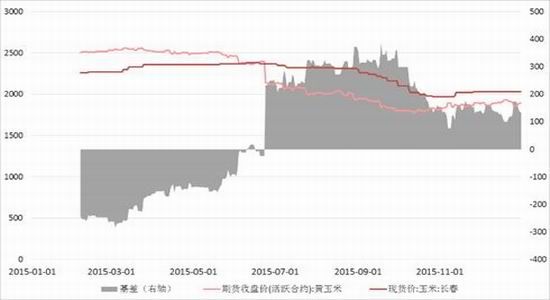

基差与价差

图3玉米基差

图4玉米淀粉基差

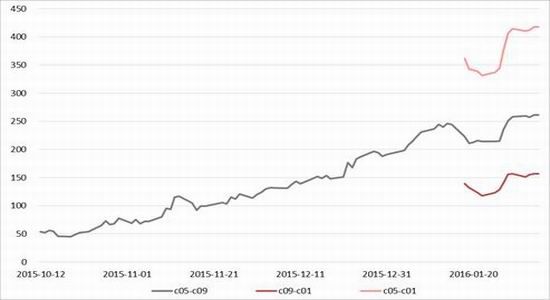

图5玉米月间价差

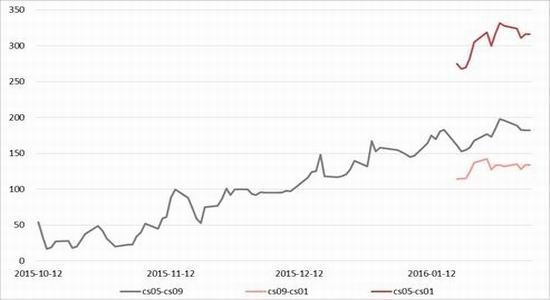

图6玉米淀粉月间价差

基本面信息

图7玉米现货价

图8玉米淀粉现货价格

图9国内玉米总库存

图10南北玉米库存

图11东北临储玉米收购进度

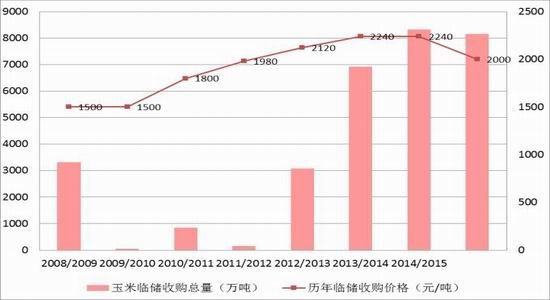

图12历年临储收购量与收购价格

图13国内玉米出口分月数据

图14国外玉米进口分月数据

图15玉米淀粉加工率润

图16玉米淀粉开工率

图17玉米淀粉消费量

图18玉米淀粉库存

下游需求情况

图19生猪价格及养殖利润走势

图20生猪以及能繁母猪存栏量

方正中期期货研究院 王晓囡

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。