一、行情回顾

1、期货市场

LME锌1月震荡走低,截止1月20日,LME锌月度最高价1618美元/吨,最低价1444美元/吨,月跌幅7.13%;沪锌主力合约较外盘有所抗跌,月度最高价13430元/吨,最低价12335元/吨,月跌幅5.18%。元旦假期结束后,国内股市连续暴跌,带动全球主要金融市场大幅走弱,对大宗商品市场造成较大冲击;外加受人民币贬值影响,LME锌上旬一路下挫,并创下新低。沪锌月初明显抗跌,后人民币平稳后有所补跌,但整体仍强于LME锌。随着宏观风险逐步消散,锌价逐步企稳,目前位于低位整固且重心略有抬升。由于供应端的减少,锌的基本面仍在逐步好转之中,宏观面的风险在年初也有了较大释放,我们有理由相信后期锌价将回归基本面主导。实际上锌价在接近前期低位后,宏观利空的影响也变得较弱,而且现货的价格坚挺也将给予期价足够支撑。我们认为随着锌供需结构好转,锌价将迎来好转,目前只是黎明前的黑夜。从价格上来看,LME锌在1500美元/吨,沪锌在12500元/吨,短期仍有所反复,关注市场反弹机会。

LME铅1月快速下跌,截止1月20日,LME铅月度最高价1784美元/吨,最低价1613美元/吨,月跌幅9.48%,但并未跌破2015年低点。沪铅主力延续滞涨滞跌,在资金参与度不高的情况下,月跌幅2.28%,维持窄幅震荡的特点。国内1#铅现货持续紧缺且升水高企,后期买入盘将持续托住沪铅价格,沪铅大概率延续区间震荡。

图1:沪锌主力合约走势

图2:沪铅主力合约走势

资料来源:WIND资讯银河期货研发中心

2、现货升贴水及库存变化

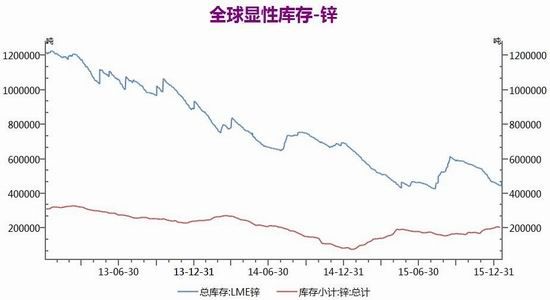

全球精炼锌显性库存仍处于下降通道,截止1月15日,LME锌库存加SHFE锌库存合计650123万吨,较12月15日减少35245吨。LME锌库存自2015年9月达到近60万吨附近高点后,一路下滑,国内交易所库存小增,但整体降幅十分明显。国内由于月底下游放假企业将增多,下游企业逢低备货,出库量增加,上海、天津、广东三地社会库存减少。库存持续减少,也将制约精炼锌未来供应。

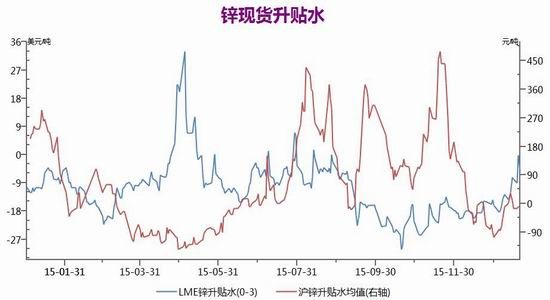

截止1月20日,LME锌(0-3)最新报价贴水5.25美元,国内现货报价贴水10元/吨,基本都位于元旦假期以来高点。尤其是LME锌现货贴水大幅收窄,自10月贴水一度达30美元/吨,降至目前接近平水,显示LME现货市场改善明显。国内由于临近假期,抑制了升贴水走高,但现货表现没有太差;升贴水因素短期对于价格将有明显刺激作用,从这个角度来看,锌价在底部区域有明显的支撑。

图3:LME锌库存和SHFE锌库存变化图

图4:伦锌及国内现货升贴水

资料来源:WIND资讯银河期货研发中心

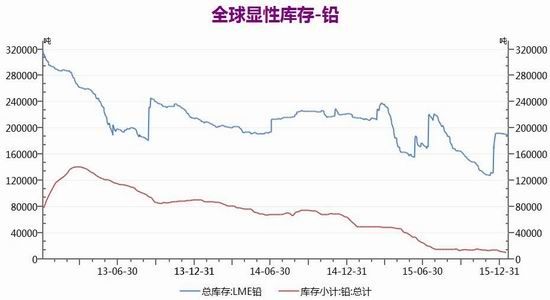

截止1月15日,LME铅库存与SHFE铅库存之和为199750吨,较12月15日增加7316吨。由于LME铅库存变化没有明显趋势,导致全球铅显性库存忽高忽低,不过2015年全年来看仍有小幅下滑。从国内库存来看更为明显,国内交易所铅库存一路下滑,较2015年高点减少近80%,也符合国内现货持续紧缺的现状。

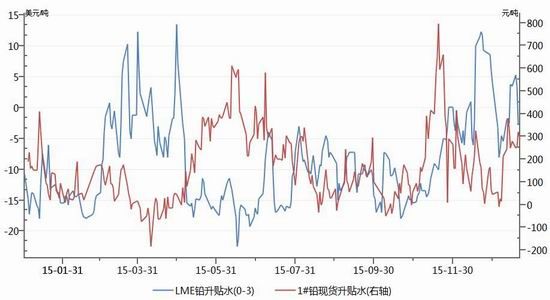

LME铅(0-3)目前小幅贴水,对市场影响相对中性;国内现货升水大幅抬升至400-500元/吨一线,期价下跌并未对现货市场造成太多影响。这正反应了国内1#铅现货极度紧缺的现状,上海市场流通货源极少,冶炼厂库存少量流出,下游被迫高价采购。国内现货持续坚挺,大幅升水下铅价显然下行空间有限。

图5:LME铅库存和SHFE铅库存变化图

图6:伦铅及国内现货升贴水

资料来源:WIND资讯银河期货研发中心

二、锌市场动态及供需分析

1、行业重要减产动态跟踪

8月27日,五矿集团(MMG)称,旗下位于澳大利亚队世纪锌矿已经于7月份关闭,且停止矿山开采活动。不过,配套的选矿厂还将于第四季度继续处理之前生产的矿石。

10月9日,嘉能可宣布将澳洲、南非和哈萨克斯坦的含锌金属矿产量减少50万吨。具体来看,嘉能可旗下位于澳大利亚LadyLoretta矿和秘鲁Iscaycruz矿将会暂停,澳大利亚GeorgeFisher矿和McArthurRiver以及位于哈萨克斯坦的一些小矿山将会减少产量。

11月,爱尔兰Lisheen矿因为资源枯竭而关闭,涉及锌精矿产量约4.5万吨每年。

11月20日,中国锌行业骨干企业代表在上海召开锌产业运行形势分析座谈会,并公布了倡议书,将按照“转方式、补短板、防风险”的总思路控制锌总产量,计划减少2016年精锌产量50万吨。12月7日,全球最大精炼锌产商澳大利亚新星公司,宣布减产5万吨,如果价格低迷,不排除进一步削减产量。

2、全球锌精矿产量回落,精炼锌供应逐步紧缺

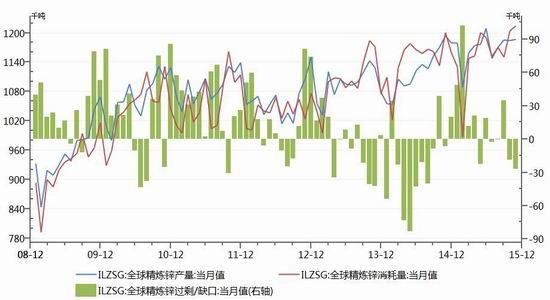

国际铅锌研究小组最新数据显示,11月全球锌市供应缺口扩大至27,400吨,10月修正后的供需缺口预估为19,300吨。2015年前11个月,全球锌市供应过剩176,000吨,上年同期为短缺244,000吨。

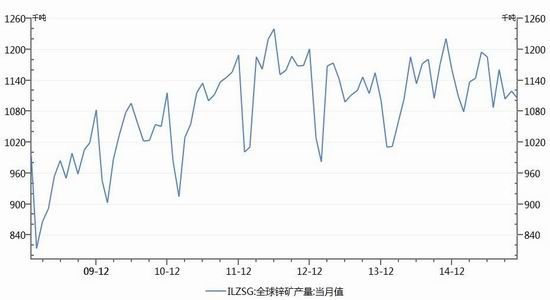

从铅锌研究小组的数据来回看,嘉能可10月份宣布锌矿减产,以及之前澳大利亚世纪锌矿等矿山关停,开始逐步反应到锌精矿数据之上。最新11月份的全球锌精矿产量110.5万吨,环比小幅减少,且产量基本处于年内低点。11月全球精炼锌产量118.7万吨,同期精炼锌消费121.4万吨,供应缺口扩大至2.74万吨。从11月的数据来看,锌矿供应减少在11月已经有所显现,由于产业链需要一定传导时间,并未反应到11月精炼锌产量之上。

由矿山关停减产引起的原料紧张,将逐步传导至产业链中下游,近期进口矿TC费用已经从前期高点210美元/吨一线降至160美元/吨附近,从一定程度佐证了近期锌精矿供应趋紧的现状。而且全球精炼锌消费并未出现明显下滑,供需结构将继续好转,未来成为供不应求将是大概率事件。

图7:ILZSG全球锌精矿产量(单位:千吨)

图8:ILZSG全球精炼锌供需平衡(单位:千吨)

资料来源:WIND资讯银河期货研发中心

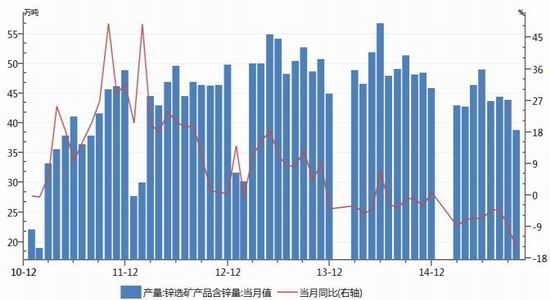

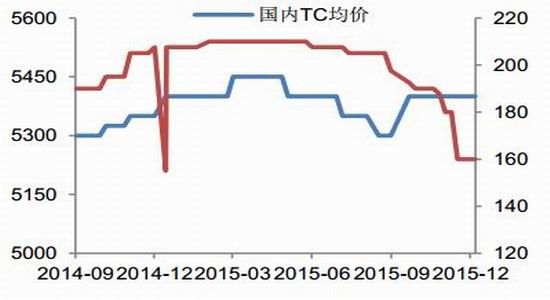

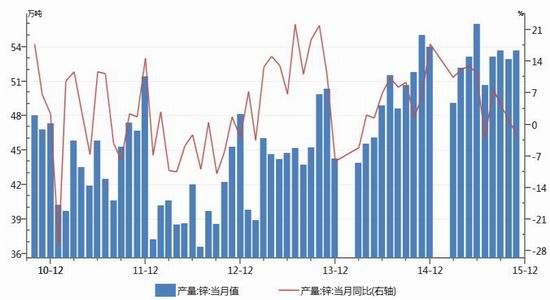

根据国家统计局1月份最新公布数据,国内11月份锌精矿产量38万吨,同比减少月26%,环比继续小幅下滑,创年内产量新低。一方面是环保及资源整合背景下,小矿山关停潮导致产量下滑;另一方面是锌价大跌后,矿山主动降低产量来应对。从目前情况来看,矿山主动增产意愿极低,且不少中小矿山短期内产能无法重启,国内锌精矿供应将持续位于低位。海关数据显示,11月中国进口锌精矿32.64万吨,当月同比增长72.6%;年初迄今总计进口300.60万吨,同比增加60%,仍然作为国产矿重要补充。不过从上海有色网提供的矿加工数据可以看出,近期国产锌精矿加工费维持稳定,主流成交在5300-5500元/吨,然而进口锌精矿50品味报价继续走低,主要集中在140-160美元/干吨,部分低价听闻120-130美元/干吨。进口矿加工费由于盈利空间下降优势不再,也就是说未来国内锌冶炼企业进口矿积极性将大幅降低;而进口矿TC的大幅调降也预示着全球锌矿供应趋紧,与之前海外锌矿大量关停、减产相吻合。

图9:国内锌精矿产量及同比变化

图10:国产矿TC及进口矿TC

资料来源:WIND资讯SMM银河期货研发中心

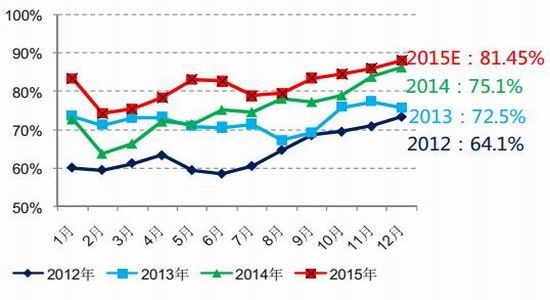

从国家统计局之前公布的11月精炼锌产量数据来看,11月产量为53.65万吨,产量同比下降2.4%。虽然11月产量仍居于高位,但国内冶炼厂公布减产计划是在11月下旬,产量下滑并未体现在当月数据之上。根据上海有色网的统计数据,国内主要锌冶炼企业平均开工率在81.45%,大幅高于前几年开工水平。实际上很多企业在2015年基本上是经常性满负荷生产,而随着整体加工费下降,企业势必难以再维持如此高的开工率水平。再加上骨干企业联合减产50万吨,国内精炼锌产量未来将逐步缩减。

图11:中国精炼锌产量及同比变化(单位:万吨)

图12:中国主要锌冶炼企业开工率

资料来源:WIND资讯SMM银河期货研发中心

3、需求端不会快速下滑

从国际铅锌小组的数据来看,2015年11月全球精炼锌消费量为121.4万吨,环比10月份增加1万吨,显示全球锌消费并没有太差。从国内来看的话,镀锌作为精炼锌最主要的初级消费领域,占到精炼锌消费量50%以上,2015年经历了“高开低走”局面。一季度,国内镀层板增速在5%左右,6月份镀层板累计增速达到今年顶峰8.07%,下半年以来镀层板产量增速有所下滑,最新10月份国内镀层板产量达431.54万吨,同比小幅减少2.36%。

虽然国内宏观经济整体偏弱,制造业困局凸显,使得镀锌行业相对低迷,但我们认为需求下滑速度并不会再度扩大。从镀锌领域来看,下游基础设施建设、固定资产投资等都将保障一定量的镀锌需求。而实际上锌价在2015年的大幅暴跌,已经充分体现了国内经济增速的下滑;更何况国内镀锌板产量在2015年仍然维持近5%增长,消费端放缓步伐减缓。

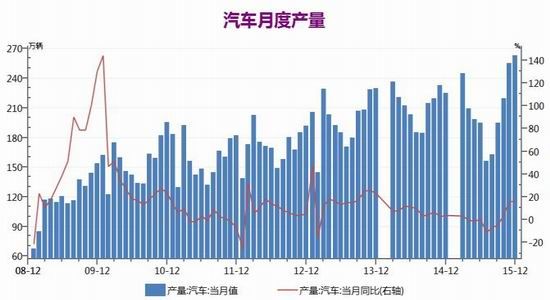

另一方面,部分终端领域已经出现好转迹象,比如汽车行业。中国汽车工业协会1月12日发布数据显示,2015年12月,汽车产销保持了回升态势,环比和同比自10月后连续三个月保持增长,产销量均超过260万辆,再创历史新高。2015年全年,汽车产销2450.33万辆和2459.76万辆,同比增长3.25%和4.68%。汽车产销数据在10月见底回升,将一定程度拉动国内精炼锌需求,更大程度的是反应了国内终端需求并不是毫无亮点。

总体上我们认为,虽然国内需求增速将逐步下滑,但不用过于悲观,低速增长并不意味着行业消费彻底低迷。而中期主导锌价的主要因素将由供应端决定,减产、停产等措施中期效果将十分显著,供需结构将得到极大好转,市场价格将得到纠正。

图13:镀层板月度产量及同比变化

图14:汽车月度产量及同比变化

资料来源:WIND资讯银河期货研发中心

三、铅市供需分析

国际铅锌研究小组(ILZSG)1月18日公布的数据显示,11月全球铅市小幅供应过剩2,900吨,10月上修至过剩4,600吨。2015年前11个月,全球铅市供应过剩33,000吨,上年同期为过剩6,000吨。实际上近几年来精炼铅全球供需始终处于紧平衡状态,供需缺口都不大。另外,嘉能可在10月9日宣布矿山减产,其中铅精矿计划减产10万吨。

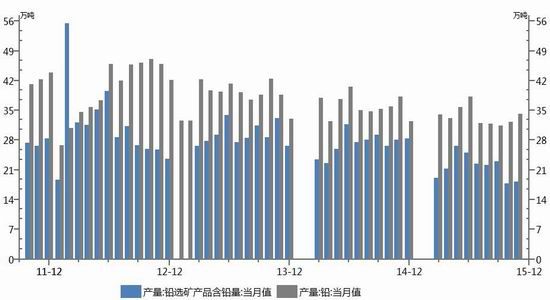

国内方面,铅、锌作为伴生矿,国内铅精矿生产情况与锌精矿基本相似,国产铅矿今年整体呈现下滑态势。11月国内铅精矿产量18.14万吨,去年同期产量为28.06万吨,同比大幅下滑,基本位于近几年来最低位臵。另一方面,铅精矿进口并不稳定,虽然弥补了部分矿供应缺口,但整体看2015年与2014年总进口量基本持平。原料供应紧张持续存在,使得冶炼厂开工率一直处于较低水平。

11月精炼铅产量34.08万吨,同比负增长8.8%,产量持续处于低位。近几年来,环保政策越发严厉,中小冶炼企业生存艰难,去产能化取得阶段性进展。而从国家政策角度来看,未来行业准入门槛肯定不会放低,意味着国内精炼铅产能甚至会继续萎缩,供应端将长期保持紧俏。

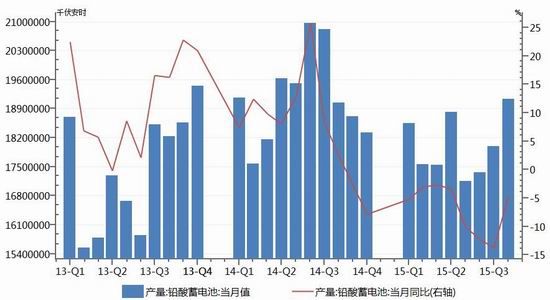

精炼铅最重要的初级应用领域在于铅酸蓄电池,占比高达80%以上。国内10月铅酸蓄电池月度产量为19126362千伏安时,同比下滑4.75%,环比明显回升。随着汽车行业的回暖,铅酸蓄电池产能也有所回升,增速下滑明显得到遏制。从中国汽车工业协会数据来看,汽车行业第四季度明显回暖,将极大刺激铅酸蓄电池消费,外加汽车保有量的增加,铅酸蓄电池消费量或逐步回暖。但国内自2016年1月起对铅酸蓄电池正式开始征收4%消费税,或压缩厂家利润空间,消费也受一定负面影响。

图15:国内铅精矿产量及精炼铅产量

图16:铅酸蓄电池产量及同比变化

资料来源:WIND资讯银河期货研发中心

四、价格走势展望

2016年年初的全球经济仍然动荡不安,宏观性风险此起彼伏,导致大宗商品持续承压,锌铅价格也受到很大拖累。以较短时间来看,系统性风险未彻底消散,造成锌铅价格在低位仍有反复;但随着宏观性风险逐步释放,锌铅价格中期将回归基本面主导。

锌

综合前面分析,锌矿紧缺迹象已经有所显现,而进口矿TC已经出现了明显下滑,预计很快就能传导至精炼锌产量下降。而消费端在国内刺激政策下,不会快速下滑,部分终端需求甚至出现好转,而且目前价格已经极大透支消费下滑预期,我们倾向于认为消费没有市场想象中的那么差。供需结构好转将带动锌价回升,短期宏观利空会导致锌价低位整固;价格上关注LME锌1500美元/吨,沪锌12500元/吨一线争夺,等待市场企稳后由基本面主导的反弹机会。

铅

相对于锌,全球精炼铅始终维持供需紧平衡,产量和消费两端将继续呈现双弱格局。在现行关税政策

下,精炼铅进出口贸易难以提升,使得国内外铅价具有较强独立性。

中国经济发展进入“新常态”,环保要求越发严格,外加国家提倡“供给侧改革”,精炼铅产量将继续低迷。消费端来看,我国从2016年1月起对铅酸蓄电池正式开始征收消费税,政策导向上减少用铅,国内铅消费也难有太大起色。我们认为铅价延续上下两难的局面,沪铅主力合约波动区间:12500-13000元/吨。

银河期货铜事业部 廖凡

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。