一、1月行情回顾

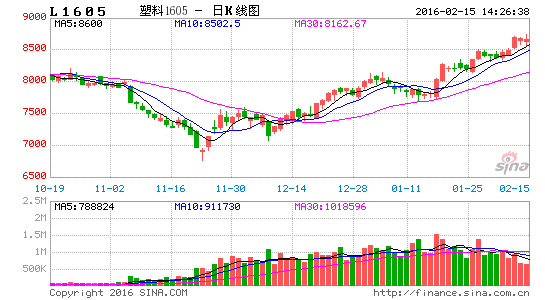

图表1 1月L1605/PP1605走势

资料来源:文华财经、浙商期货研究中心

1月,L、PP整体延续上月反弹趋势,重心持续上移。月初,L受高开工,下游备货不积极的影响,价格下探,L1605期价在25日均线附近盘整数日后,中下旬快速拉涨,基差被迅速修复。从基本面来看,线性开工始终维持高位,一季度计划检修装置不多;需求来看虽有年末补库行情,但受限于经济环境及前期价格的大幅下挫,备货并不积极;从库存来看,石化及中游贸易商均采取低库存策略,目前L整个社会库存处于低位。PP基本面相对L更弱,期货价格波动亦相对更小,基本面来看,丙烯价格仍弱,供应充足,成本支撑较弱;拉比生产比例维持高位,需求亦无明显备货,下游情况不容乐观。截至1月29日,L1605收于8410元/吨,较上月末上涨380元/吨,涨幅4.73%,PP1605收于6114 5792元/吨,较上月末下跌322元/吨,涨幅5.56%。

二、基本面分析

(一)成本端——油价月末企稳反弹,现短期筑底迹象

在伊朗解禁及中国经济疲弱的双重打击下,油价继续下探,于月中跌破30美元/桶的重要关口后创历史新低,而后欧洲央行[微博]暗示可能会采取新的经济刺激计划及全球大型产油国将合作减产的猜测,使得油价连续两周反弹,整体来看,1月国际油价先抑后扬,呈现“V”型走势,

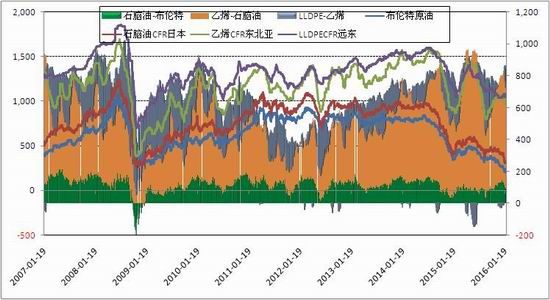

从基本面来看,原油基本面格局并未发生根本变化,伊朗禁运解除使得全球供应过剩加剧,中国经济疲弱促使消费端萎缩,整体格局仍是供过于求。但换角度来看,目前原油市场包括伊朗增加出口、美国取消出口禁令等利空因素均已出尽,短期无下跌动因。从更长周期来看,原油开采企业大幅裁并变卖部分固定资产,防止利润表恶化传导至资产负债表,资本性支出持续减少,原油增量有限。波动率相对中位,较前期水平大幅降低,BRNET与WTI价差受到美国取消原油出口禁令影响开始出现收敛,原油价格出现二次筑底的特征。从近期走势来看,油价在持续下跌过程中,与下游化工品相关性已经明显削弱,我们预测,若后市油价仍维持30-40美元/桶之间的区间震荡,L、PP与油价走势将进一步脱敏。

从乙丙烯角度来看,生产商对乙烯后市仍持乐观态度,价格相对偏强;丙烯基本面虽较前期有所改善,但供需失衡情况仍存,丙烯后市仍持谨慎偏空态度。目前,外购丙烯制PP产业链利润丰厚,并且PP粉料产量大增,PP短期深陷成本塌陷泥潭。

图表2 LLDPE产业链裂解价差

资料来源:Wind、浙商期货研究中心

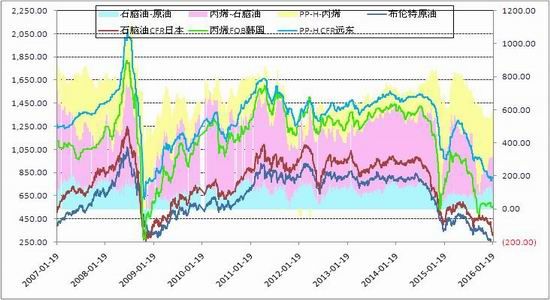

图表3 PP产业链裂解价差

资料来源:Wind、浙商期货研究中心

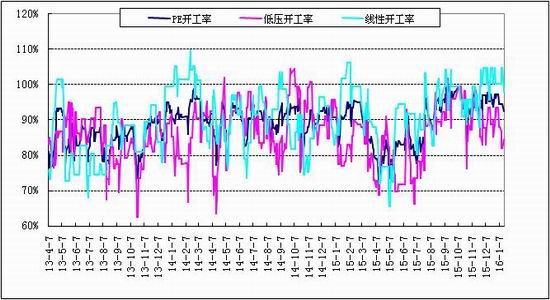

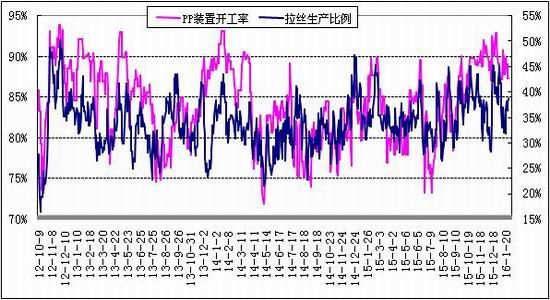

(二)供给——生产利润丰厚,LLDPE/PP开工率维持高位

从供给数据来看,LLDPE开工率仍维持高位,石化负荷大约为88%左右,另依据隆众数据估算,1月PE产量大约109.15万吨左右,较上月减少约3.2万吨。PP方面,装置开工率仍维持在88%附近,供应压力不减。

图表4 国内LLDPE装置开工率及日产量

资料来源:金银岛、浙商期货研究中心

图表5 国内PP装置拉丝生产比例及日产量

资料来源:卓创资讯、浙商期货研究中心

展望后市,考虑到LLDPE与PP装置开工均处高位,两者装置负荷上行空间均有限,但因目前生产利润状况良好,节前或仍将维持高位,且从检修情况来看,目前检修装置较少,后市供应仍将维持充裕。

从目前情况来看,预计一季度无新增装置投产,后市需持续关注装置投放情况。

图表6 LLDPE停车产能及检修计划

| 企业名称 | 品种 | 年产能(万吨) | 生产情况 |

| 扬子巴斯夫 | 高压 | 20 | 1月25日停车,开车时间未定 |

| 上海金菲 | 低压 | 13.5 | 1月22日停车,计划2月24日开车 |

| 茂名石化 | 老高压/全密度 | 11/22 | 2月底停车,计划4月初开车 |

资料来源:卓创资讯、金银岛、浙商期货研究中心

图表9 PP停车产能及检修计划

| 石化名称 | 停车产能 | 停车原因 | 停车时间 | 开车时间 |

| 福建联合 | 老装置12万吨 | 停车检修 | 2015年11月20日 | 2015年1月12日 |

| 北海炼化 | 20万吨 | 停车检修 | 2015年11月24日 | 2015年1月22日 |

| 大唐国际多伦 | 46万吨 | 停车检修 | 2015年1月8日 | 2015年1月18日 |

| 蒲城清洁能源 | 40万吨 | 临时停车 | 2016年1月19日 | 开车时间未定 |

资料来源:卓创资讯、金银岛、浙商期货研究中心

图表7 2016年PE/PP新产能投放计划

| 公司名称 | 预计投产时间 | PE产能 | PP产能 | 生产路径 |

| 福州中景石化一期 | 2016年3-4月 | 35 | PDH | |

| 青海盐湖 | 2016年3-4月 | 16 | CTO | |

| 中煤蒙大 | 2016年4月 | 30 | 30 | MTO |

| 神华新疆煤基新材料 | 2016年4月 | 27 | 45 | CTO |

| 斯尔帮石化 | 2016年三季度 | 20 | MTO | |

| 华亭煤业FMTP | 2016年9月 | 20 | MTP | |

| 久泰能源内蒙古有限公司二期 | 2016年四季度 | 25 | 35 | CTO |

| 中天合创 | 2016年四季度 | 67 | 70 | CTO |

| 合计 | 169 | 251 |

资料来源:卓创资讯、金银岛、浙商期货研究中心

(三)需求——月末LLDPE下游备货积极略有提升;PP旺季需求基本被证伪

线性的下游农膜需求有明显的季节性特征。为了应对即将到来的“金三银四”地膜旺季,春节前下游膜厂一般会启动备货,从最近两年的表现来看,这波备货需求引发的上涨行情亦不容小觑。今年由于原料价格持续下跌,下游并未出现集中备货情况,均按需取货,需求对价格的提振并不明显。1月整体备货行情不及往年,但受月中期货价格大幅拉涨影响,现货成交有所转好,受此刺激,下游备货积极性略有好转。

图表8 LLDPE下游农膜开工率

资料来源:卓创资讯、浙商期货研究中心

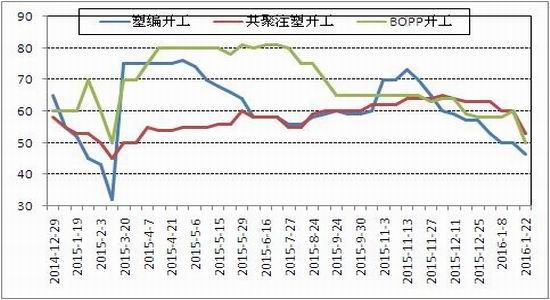

而PP的旺季需求基本被证伪,进入1月后,下游需求并未好转,且上游缺少利好支撑,致使下游市场缺乏成交信心,贸易商补货积极性不高,多以观望为主,月末国内聚丙烯下游行业整体开工率在43%附近。其中塑编行业在35-38%,共聚注塑开工率在43%,BOPP开工率在48%。

整体来看,随着天气的转冷,部分终端需求将进一步萎缩,势必会拖累下游企业的开工情况,预计短期需求方面难以对PP价格提供支撑。

图表9 PP下游开工率

资料来源:金银岛、浙商期货研究中心

(四)库存——石化低库存策略,中下游库存PP压力大于PE

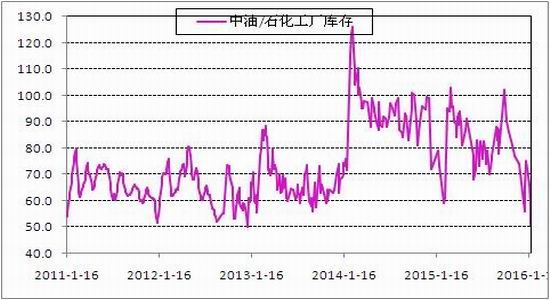

今年石化实施了低库存策略,1月上中旬石化降价清库存举动频频,目前石化库存已降至50附近。2015年春节后,石化库存并未如市场预期一般出现巨量增加,今年以来基本维持在60-100万吨水平波动。另外从石化库存数据及石化定价策略影响力来看,略有下降。当前明显期货市场资金的力量更加强大,而石化定价往往滞后于市场,一般起到助涨助跌的作用。

图表10 国内石化库存

资料来源:浙商期货研究中心

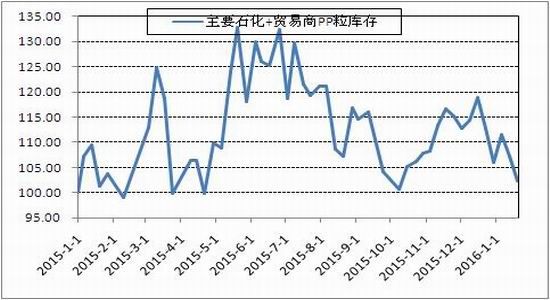

而社会库存方面,根据中塑咨询的统计,PP的库存压力要远大于LLDPE。以2006年底的数据为基准,当前PE的社会库存约为当时的2.3倍,而PP的社会库存则达到了近4.3倍。在一季度需求不振的情况下,PP的社会库存压力必将被放大,从而对现货价格造成明显压制。

图表11 隆众统计的PE、PP社会库存情况

资料来源:隆众石化网、浙商期货研究中心

(五)替代——LLDPE与LDPE价差中性,PP粒料受到粉料拖累及回料支撑双重作用

LLDPE与LDPE,PP粒料与粉料之间的价差,通过替代效应,影响各自的需求。按以往经验,1200元/吨是LDPE-LLDPE的均衡价差,当前在1000附近,替代效应不明显。400元/吨附近是PP粒料-PP粉料的均衡价差,太高下游用户会改为采购粉料,而太低会增加PP粒料的采购热情。由于丙烯价格持续下跌,现粉料为6150元/吨,粉粒料价差不足200元/吨,或对粒料有所支撑。

但值得关注的是,2015年以来,受油价大幅下跌影响,下游价差结构波动加大,LDPE与LLDPE之间价差于2015年1月经历过山车行情,一度收窄至零以下,PP粒粉料亦类似,价差收窄的同时波动增大。因此,在外部驱动因素(如原油,宏观环境)发生明显变化时,价差的经验值的参考意义或相对较小。

图表12 LLDPE与LDPEE价差走势

资料来源:金银岛、浙商期货研究中心

图表13 PP拉丝与PP粉料价差走势

资料来源:金银岛、浙商期货研究中心

另外从回料替代的角度而言,由于LLDPE价格维持相对高位,两者替代效应不明显。但PP方面,15年PP价格跌破一级回料价格,大量PP回料被新料所替代,间接增加了PP新料需求,对价格止跌起到一定作用。目前来看,PP新料与一级回料价格仍就倒挂,而后市随着替代需求的减少,回料价格对新料的支撑作用将有限。

图表14 PP拉丝与PP回料价差走势

资料来源:金银岛、浙商期货研究中心

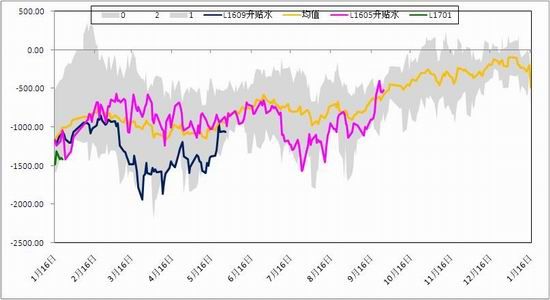

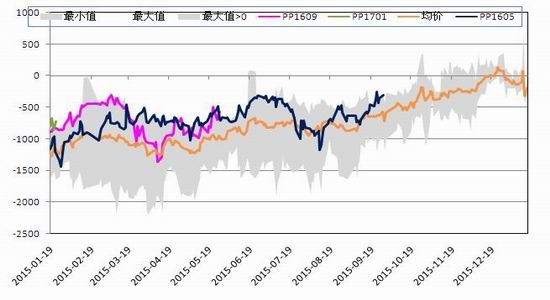

三、基差——L贴水大幅收敛,近远月价差持续拉大

从历史经验来看,L近远月价差走势有明显的规律性——临近交割时近月暴涨,远月贴水幅度持续扩大,使得近远月价差迅速拉大。但现在这样的历史规律在逐步被打破,L1605-L1609价差受近月合约快速上涨影响,提前扩大。而PP方面,近远月价差高点较之前已明显收敛。

图表15 LLDPE近远月价差

资料来源:文华财经、浙商期货研究中心

图表16 PP近远月价差

资料来源:文华财经、浙商期货研究中心

另一个主要变化是期价深幅贴水现货的格局被提前打破。1月资金入场,拉升L近月价格,使得L1605较前期贴水幅度大幅收敛,目前贴水幅度已接近历史均值。

PP方面

图表17 LLDPE基差

资料来源:金银岛、文华财经、浙商期货研究中心

图表18 PP基差

资料来源:金银岛、文华财经、浙商期货研究中心

四、2月行情展望

LLDPE单边:LLDPE基本情况未有大变化,供应端线性与低压开工率仍处高位,市场供应相对充足,需求端有所好转,但并未有大规模备货行情出现,中下游均以观望为主。但L在经历前期大幅拉升后,贴水幅度已较前期明显收窄,若现货滞涨,则L年前上涨幅度有限,操作上建议L前期多单可逢高离场,年后关注石化库存累积情况。

PP单边:PP开工率仍处高位,拉丝生产比例不减,需求来看月末有一小波PP备货行情,但货源充足,需求对价格提振有限。整体我们对PP持震荡偏弱判断,可等待反弹后抛空机会。

跨期对冲:买近抛远逻辑暂未变化,产能投产增加预期及石化挺价背景下,仍可适时介入买5卖9套利头寸。

跨品种对冲:我们认为中长期来看,LLDPE仍将强于PP,但考虑到两者价差已扩大至2000以上,且近期有资金入场做LL-PP价差收敛,建议暂离场观望,若后市两者远月合约价差有缩窄机会,可尝试介入。

浙商期货 吴铭

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。