一、1月官方制造业PMI创3年新低,工业用电维持疲弱

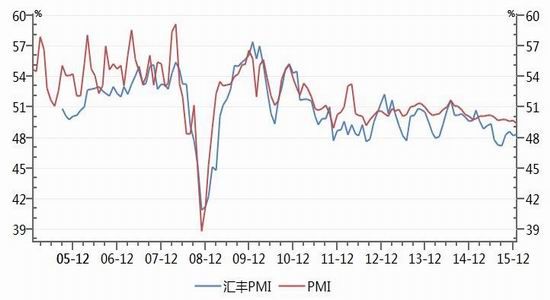

图1 中国及汇丰制造业PMI(%)

资料来源:Wind,浙商期货研究中心

图2 基建及房地产固定资产投资完成额(%)

资料来源:Wind,浙商期货研究中心

中国1月官方制造业PMI 录得49.4,创2012年8月以来最低,且为连续第六个月低于50荣枯线,预期49.6,前值49.7。1月财新制造业PMI 48.4,显示制造业运行继续小幅放缓,但好于预期48.1,较上月提高0.2。

与工业用电量关系最密切的投资端持续萎缩。2015年1-12月,中国城镇固定资产投资同比增长10%,不及市场预期,创2000年来新低,增速比1-11月份回落0.2个百分点。房地产投资和制造业投资出现明显下滑,由于库存高企及销售平淡,新开工房屋面积同比增速大幅回落,造成房地产投资同比增速从2014年的10.5%大幅跌至1.0%;而国内经济结构性调整及海外需求周期性疲软导致部分制造业产能出现严重过剩,工业生产增加值同比增速从2014年的8.3%下滑至6.1%,因而制造业投资同比增速也从2014年的13.5%回落至8.1%。而固定资产投资三驾马车中唯一相对稳定的依然是基建投资,2015年全年同比增速17.2%。

中国经济转型过程中,GDP趋势下行且单位GDP能耗不断下降,工业用电量维持疲弱。

二、动力煤产业链分析

(一)2月降水偏少局面延续,全国气温与往年接近

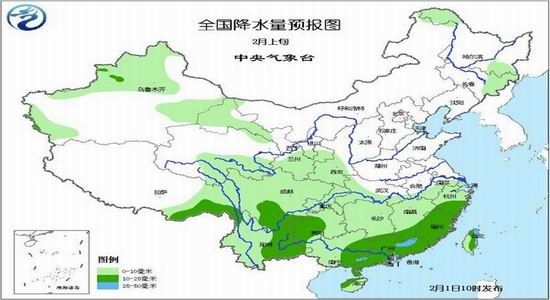

图3 全国2月上旬降水量预报(毫米)

资料来源:Wind,浙商期货研究中心

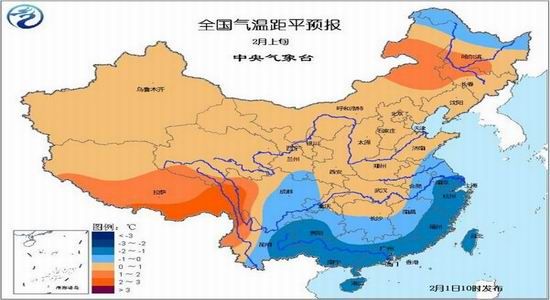

图4 全国2月上旬气温距平预报(℃)

资料来源:Wind,浙商期货研究中心

2月上旬,南方大部地区降水逐步减弱,累计降水量有10-20毫米,其中,江南南部、华南等地的局部地区有30毫米左右;上述大部地区降水量接近常年或偏少。北方地区除新疆西部和北部、西北地区东南部有分散性降雪外,其他大部地区无明显降水。

气温方面,影响我国的冷空气活动较频繁,但势力不强,北方大部地区平均气温接近常年;南方大部地区平均气温较常年同期偏低1-2℃。

(二)电煤日耗将高位回落,电厂电煤库存2月低位回升

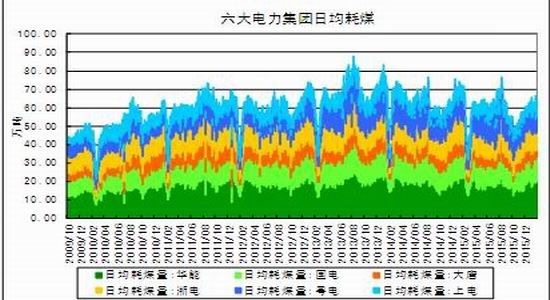

图5 六大电力集团日均耗煤量(万吨)

资料来源:Wind,浙商期货研究中心

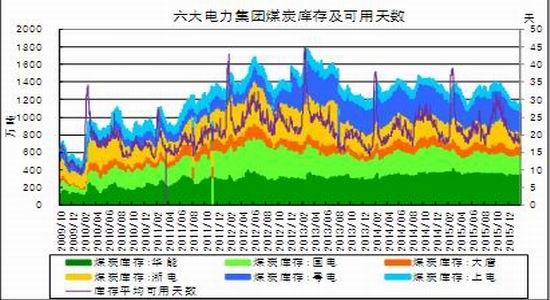

图6 六大电力集团电煤库存及可用天数(万吨;天)

资料来源:Wind,浙商期货研究中心

电力行业是动力煤消费量最大的行业,占总消费量的近70%,因此对电力行业电煤消耗和库存情况的监测可以准确反映动力煤的需求端情况。1月23日-1月29日,六大电厂(浙电、上电、粤电、国电、大唐、华能)平均库存总量1115.01万吨,较上周同期减少30.6万吨,降幅-2.67%。平均日耗总量61.76万吨,较上周同期减少0.07万吨,降幅-0.11%。六大电厂电煤库存平均可用天数18天,较上周同期减少1天。

1月,由于大规模寒潮天气来袭,居民用电量增加,我国电厂电煤日耗维持高位,电煤库存及库存可用天数位于历史低位。2月,随着春节来临及节后气温回升,电煤日耗将高位回落,电煤库存也将回升,因此,当前电厂并没有明显的补库意愿。

(三)沿海煤炭运价持续走低,秦港锚地船舶数维持历史低位

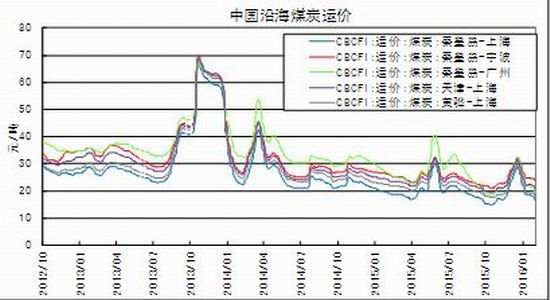

图7 中国沿海煤炭运价(元/吨)

资料来源:Wind,浙商期货研究中心

图8 秦皇岛港锚地船舶数(艘)

资料来源:Wind,浙商期货研究中心

南方电厂的补库较大一部分通过国内沿海海运从北方港口拿货。因此,从逻辑链来说,中国沿海煤炭运价一直是环渤海动力煤价格的领先指标。我国沿海煤炭运价持续走低,显示下游补库动力十分疲弱。近期,秦港锚地船舶数同样维持历史低位,印证港口动力煤提货需求较弱。在后续的研究报告中,笔者将密切关注,煤炭海运费及锚地船舶数,以期尽早发现动力煤市场的价格拐点。

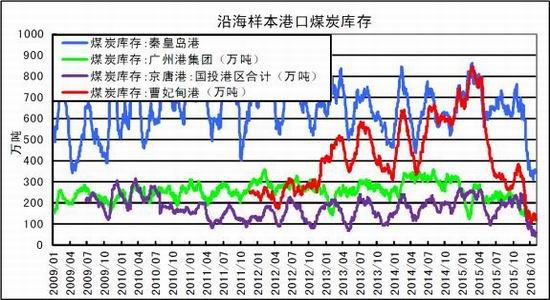

(四)秦港铁路调入量大幅下降,环渤海煤港库存降至历史低位

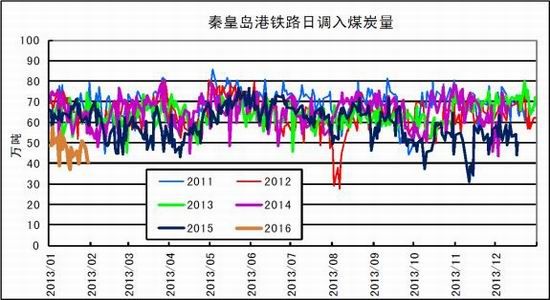

图9 秦皇岛港铁路日调入量(万吨)

资料来源:Wind,浙商期货研究中心

图10 环渤海港口煤炭库存(万吨)

资料来源:Wind,浙商期货研究中心

从去年11月开始,秦港铁路调入量出现明显下降,受此影响,环渤海港口库存大幅走低,当前位于历史低位。港口煤炭调入量下降,一方面是由于煤企有意控制发货,另一方面是由于煤矿限产停产下,原煤产量及产地库存,特别是大型煤企的企业库存出现明显下降。

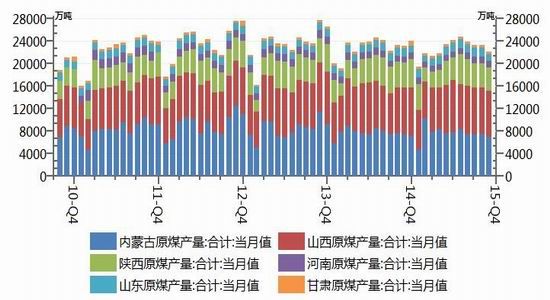

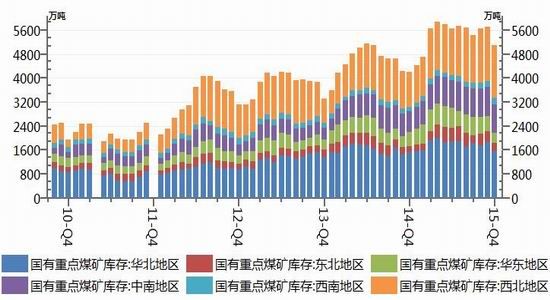

(五)12月全国原煤产量同比下降,重点煤矿库存高位下降

图11 产煤大省原煤产量(万吨)

资料来源:Wind,浙商期货研究中心

图12 国有重点煤矿库存(万吨)

资料来源:Wind,浙商期货研究中心

据国家统计局最新公布数据显示, 12月份全国原煤产量31659万吨,同比下降0.3%;环比减少36万吨,下降0.11%,这是继连续3个月增长后的首次环比下降。2015年全年,全国累计生产原煤369495万吨,同比下降3.5%。随着需求下滑,煤价不断走低,导致不少煤企停产减产,国内动力煤市场价跌量缩,生产端确有一定收缩。但从产地库存来看,库存虽有明显下降,但整体依然维持高位,与港口煤炭调入量及库存下降存在一定矛盾。

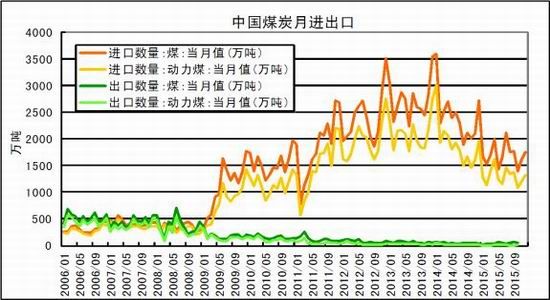

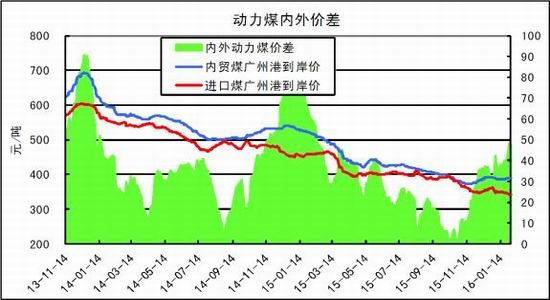

(六)动力煤内外价差扩大,预计1季度进口量将回升

图13 中国煤炭及动力煤进出口量(万吨)

资料来源:Wind,浙商期货研究中心

图14 5500大卡动力煤内外价差(元/吨)

资料来源:Wind,浙商期货研究中心

据中国海关总署进口数据显示,2015年12月份,中国进口煤及褐煤量为1764万吨,环比增加145万吨,增长8.96%,同比减少958万吨,下降35.19%。2015年1-12月,中国累计进口煤20406万吨,同比减少8714万吨,下降29.92%。随着动力煤进口关税下调,及我国内贸煤减产,近期动力煤内外价差扩大至近50元/吨,将提高贸易商煤炭进口积极性,1月动力煤进口量或继续回升,承压南方港口动力煤价。

四、结论

需求端,制造业收缩,工业用电维持疲弱,节后气温逐步回升,电煤需求将下降;全国重点电厂日耗料高位回落,库存及电煤库存可用天数将回升,短期没有明显补库需求。中转端,沿海煤炭运价持续走低,秦港锚地船舶数维持历史低位,但受调入量减少影响,环渤海港口煤炭库存降至历史低位。供给端,国内煤炭产量下降,大型煤企煤炭库存降幅明显,货源偏紧,关注煤矿春节放假协议的落实情况;进口动力煤价格近期降幅明显,内外价差扩大,1季度进口量或明显增加。

需求走弱较为确定,供给端是当前矛盾点,我们预期节后煤矿将有复产,且有铁路及港口费用下调,降低动力煤运输成本,而进口方面,当前价差下,贸易商有进口意愿,增加供给。

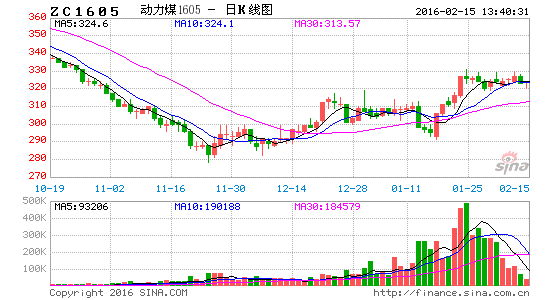

操作上建议,zc1605逢高抛空。

浙商期货 王楠

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。