第一部分:1月行情回顾

一、期货市场:鸡蛋1605合约区间震荡

2016年1月份,商品期货市场整体震荡运行,黑色、化工震荡偏强,农产品、有色震荡偏弱。宏观金融方面,美联储1月会议没有加息,符合市场预期,但美元2015年12月份加息对国际市场的冲击仍在深化;欧洲央行[微博]尤其是日本央行的宽松措施或宽松政策预期,对市场影响较强,货币战争的话题引热议。鸡蛋期货1月价格走势主要受行业自身因素影响,宏观金融等因素影响较小。

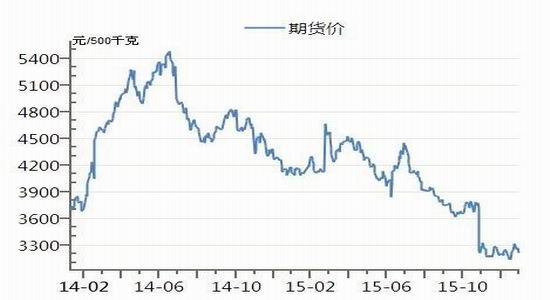

2016年1月份,鸡蛋期货主力1605合约延续着自2015年11月下旬以来的区间震荡趋势,主要运行区间3120-3300。虽然表面看起来平静无常,但考虑到现货节奏及市场预期,鸡蛋期货的走势却有小波澜。看点在于1月11日-1月22日这两周,现货蛋价受春节备货及天气因素影响持续走高,而JD1605合约确是逆市先跌一周创出新低,然后“疯涨”一周创出近期新高,再次展现鸡蛋期货小品种投机性强的特点。

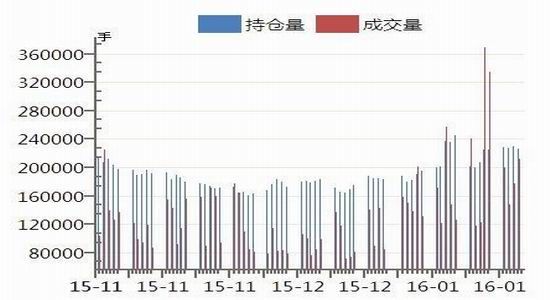

从统计数据看,鸡蛋主力1605合约1月最高价3391,最低价3122;月初价格3209,月底收盘价3214;成交量趋于放大,收盘持仓保持在15-20万手。

图1:鸡蛋期货价格走势

数据来源:wind,华联研究

图2:鸡蛋期货成交量与持仓量

数据来源:wind,华联研究

二、现货市场:春节备货及天气因素影响,价格整体强势

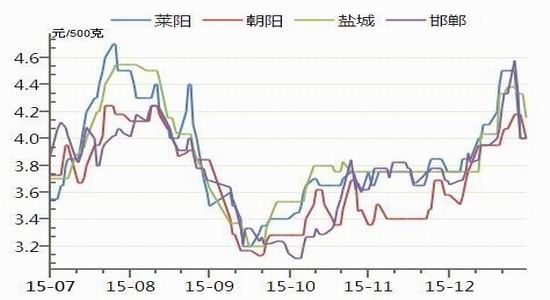

2016年1月份,鸡蛋现货价格整体强势,甚至达到2015年中秋国庆期间的价格高度。这轮鸡蛋价格的上涨,主要推动因素有三点:首先是春节备货引致短期需求的增加,其次是11-12月份的淘鸡造成的“断栏期”短期供给减少,再次是1月份全国低温寒潮雨雪天气的提振。但这些多是短期因素,随着春节备货的完成、天气趋于转晴转暖等,蛋价在本月最后一周已持续回落。

从价格运行来看,1月1日主产区蛋价3.57-3.90元,1月8日开始加速上涨,1月23日达到高点4.3-4.66元/斤,两周左右普涨0.7元/斤;随后1月24日整体回落,月底1月31日价格已经滑落到3.79-4,29元/斤。变化节奏较快,可谓来去匆匆。

当前进入2月份,首周应延续滑落调整趋势,之后是春节假期2月6日-2月14日,期间产区养殖户存货将增加,节后蛋价不容乐观。但今年节后的蛋价压力将明显小于2015年同期,据蛋商反应市场中码蛋相对短缺,主要因市场供应量“不足”。因而节前节后短期蛋价属于正常回落亦不应太悲观。

此外,2015年禽流感相对较少,2015年12月-2016年1月趋于增加,但对社会鸡蛋需求几无影响。当前为禽流感高发期,投资者仍需密切关注禽流感动态。

图:3:主要产地鸡蛋价格走势

数据来源:wind,华联研究

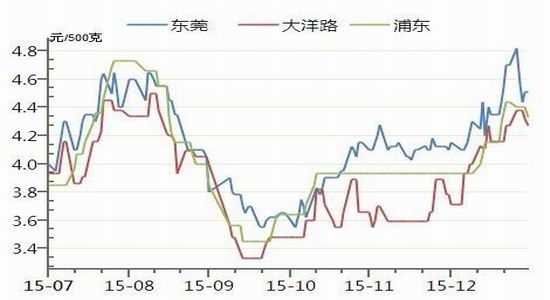

图4:主要销区鸡蛋价格走势

数据来源:wind,华联研究

三、蛋鸡存栏分析:中期蛋价悲观预期影响补栏,年轻化是主要特征

据芝华监测数据,2015年12月全国蛋鸡总存栏量为14.34亿只,较11月减少0.86%,同比增加3.12%。12月全国总存栏减少的原因是在产蛋鸡存栏减少量大于后备鸡存栏量增加量。2015年12月在产蛋鸡存栏量为11.83亿只,较11月减少2.4%,同比去年增加4.79%;12月份受禽流感影响以及当时市场预期悲观影响,老鸡淘汰量增加。规模方面,5万只以下规模蛋鸡养殖户在产蛋鸡存栏量减少,5万只-10万只规模蛋鸡养殖户在产蛋鸡存栏量增加,10万-50万规模蛋鸡养殖户在产蛋鸡存栏量增加,50万以上规模蛋鸡养殖户在产蛋鸡存栏量基本不变。

图5:育雏鸡补栏量统计

数据来源:芝华数据

图6:在产蛋鸡存栏统计

数据来源:芝华数据

2015年12月育雏鸡补栏量为7676万只,较2015年11月减少7.27%,同比增加13.74%。规模方面,5万只以下规模蛋鸡养殖户育雏鸡补栏量减少,5万只-10万只规模蛋鸡养殖户育雏鸡补栏量增加,10万只以上规模蛋鸡养殖户育雏鸡补栏量变化不大。从分省来看,除河南、辽宁、山西增加,其他各省份均减少。育雏鸡补栏减少的原因受禽流感影响以及当时市场的悲观预期。

图7:蛋鸡养殖利润

数据来源:wind,华联期货

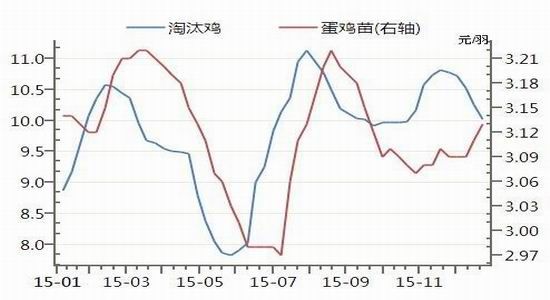

图8 淘汰鸡及蛋鸡苗价格

数据来源:wind,华联研究

从蛋鸡鸡龄结构来看,2015年12月份鸡龄结构“年轻化”仍是主要特征。后备鸡鸡龄占比为23.78%,相比11月份变动幅度为增加0.19%,其中90-120天小鸡占比大幅增加,0-30天小鸡占比减少。开产中的鸡龄占比为67.74%,相比11月份变动幅度为增加0.91%。其中主要是120-210天的鸡龄占比依然较少,这与12月份市场上小蛋较少相印证;210-420天的鸡龄占比较大,这与12月份市场上大蛋占比较大相印证。450天以上的即将淘汰的蛋鸡鸡龄占比为8.48%,相比11月份变动幅度为减少1.1%。其中450-510天的鸡龄占比减少。

总体来看,90-120天鸡龄占比大幅增加,同时30-90天鸡龄占比不少,1月份新增开产量将逐步增加;而450天以上可淘老鸡占比减少至8.48%,2014年12月450天以上老鸡占比为16.48%,今年老鸡占比相当少。新增开产量逐步增加,可淘老鸡占比不多,后市在产蛋鸡存栏量将增加。

四、饲料:玉米行情

2015年1月份,东北玉米巨量收储,“一号文”指引后市。1月初玉米价格整体平稳,农户节前售粮意愿渐强、产区供应压力逐步增大。东北在余粮霉变率逐渐增加以及相关政策尚未落地的情况下,基层收购企业心态偏空。华北黄淮产区天气持续晴好有利于玉米降水,市场干粮供应有所增加,价格承压。

东北巨量临储始终是市场关注的焦点,截至1月25日已累计收购玉米7725万吨,其中黑龙江3516万吨,吉林2184万吨,辽宁641万吨,内蒙古1384万吨。此外,27日一号文件中提到适当调减非优势区玉米种植,扩大粮改饲试点,价补分离改革玉米收储制度等内容,1号文件的发布加强玉米价格市场化以及去库存的迫切需求,将对后期市场走势有所影响。

1月底随着春节临近,玉米市场基层购销陆续停止,价格趋稳。在玉米“去库存”的政策预期下,贸易商、用粮企业的心态仍然消极。节后收储将面临结束,对玉米行情的提振作用逐渐减弱,同时1月生猪集中出栏后,将制约饲料需求,在缺乏持续走强的基本面支撑,国内庞大临储玉米出库压力之下,年后泄库压力依旧,现货市场价格走势难以乐观。

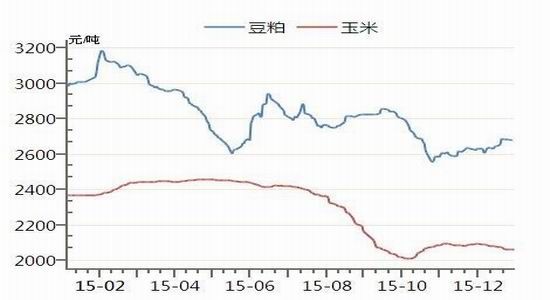

图9:玉米及豆粕现货价格

数据来源:wind,华联期货

第二部分:市场展望与操作建议

现货市场,预计2月份蛋价仍以回落为主,但今年节前节后现货蛋价的库存及价格压力将明显小于2105年同期。主产区关注蛋价回落到哪个位置能够趋稳。如果后期禽流感多发,冲击短期需求,蛋价行情或将差于预期。另外,玉米及豆粕低位运行,成本对蛋价的支撑作用非常有限。

期货市场,鸡蛋当前主力1605合约部分反应远月现货下跌预期,但仍不够,即05期价或还有下跌的空间,目标3000附近。操作上,鸡蛋1605合约建议中期维持逢高沽空的思路,空单可轻仓持有至3000附近,技术上日线压力关注3300附近;对于鸡蛋1609合约,2月份3500-3600不建议抄底做多,时间上建议等到3月份再去考虑。

鉴于鸡蛋期货品种小、投机性强,格外注意风险控制。

关注因素:

1、禽流感动态;

2、补栏及淘鸡动态;

3、现货价格动态

4、宏观金融市场风险。

华联期货 丁永欣

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。