摘要:2015年在宏观经济和供需格局的双重疲软打压下,铜价深幅下跌。展望2016年铜价能否企稳,需要分析宏观经济和供需格局两方面是否能改善。

宏观经济方面,美联储开启加息周期将直接影响2016年世界经济格局。美国经济领头全球经济,仍将维持温和复苏,但外围经济体不断增大的风险也将影响美国经济增速;除美国外其他经济体将面临较大风险, 2016年欧元区货币政策空间将受到极大压缩,欧元区经济要维持复苏势头将面临较大考验。新兴经济体更将迎来巨大动荡,新兴经济体随着美联储宣布加息产生的市场大幅波动很可能将在2016年继续加剧。中国经济增速放缓将是2016年除美国加息外另一个重要的风险因素。中国作为全球最大的生产贸易国,其经济疲软、需求低迷将传导到其他经济体,拖累全球经济。

供需方面,全球经济增速放缓将严重打压铜需求,特别是中国需求疲软直接制约铜价。国内外铜矿、冶炼企业联合减产的挺价计划能够从供给端给铜价提供一定的信心支撑,但联合减产措施的弹性很大,若铜价持续低迷,全球减产计划将加码,若铜价企稳回升,铜矿冶炼企业恢复生产的速度也将加快。所以,2016年联合减产计划为铜价起到了保底的作用,但提振铜价的效果很微弱。全球铜供需过剩有望收窄,但过剩格局难改。

综上,2016年铜价仍将在宏观经济疲软及供需继续过剩的双重制约下延续弱势格局,进一步探底的可能性仍然存在,但下方空间已经不大;上涨动能仍然不足,关注中国需求。沪铜指数震荡区间【30000,42000】,伦铜震荡区间【4000,5500】。

第一部分 行情回顾

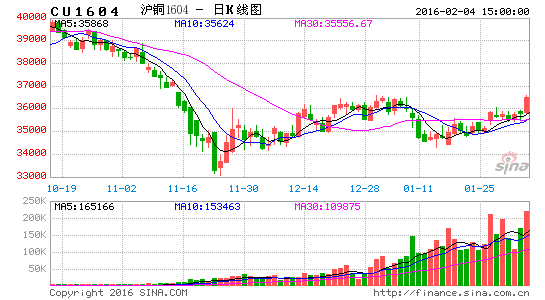

2015年铜价延续震荡下行趋势,沪铜指数全年下跌9220点,跌幅20.15%,年线收于36540点,全年振幅超过30%,11月24日沪铜指数下探至全年最低点33180点,创出2009年4月以来新低;伦铜跌幅更甚于沪铜,LME3个月期铜全年累计下跌1551.25点,跌幅24.67%,年线收于4734点。期铜全年走势可以分为六个阶段。

图1:沪铜指数与伦铜(橙色K线)叠加图

数据来源与整理:万得资讯、西部期货

一月份期铜暴跌,主要受美元持续飙升,全球经济下行忧虑及油价重挫拖累。伦铜从1月初的6273.5点暴跌至月底时最低5339.5点,累计下跌934点,跌幅17.5%;沪铜指数从45490点快速下跌最低至38890点,一个月下跌6600点,跌幅17%。

2月-5月中旬,期铜低位反弹,震荡上涨,截止5月中旬,伦铜最高上探至6481点;沪铜指数最高上探至46360点。

5月上旬-8月,由于全球经济形势疲软,下游需求旺季不旺,期铜价格高位承压,5月下旬开始期铜快速下跌, 8月7日,沪铜最低下探至37320点,伦铜8月24日最低下探至4855点。

8月底-10月上旬,暴跌后有修复需要,期铜震荡整理。沪铜震荡区间【37320,39520】;伦铜震荡区间【4855,5440】。

10月上旬-11月中旬,美联储加息预期持续施压,以及中国经济增速下滑,需求疲软忧虑再度升温,期铜再度暴跌。11月24日沪铜指数下跌至33180点,创出2009年4月以来新低;11月23日,伦铜下跌至4443.5点,同样创出六年半以来新低。

11月下旬-12月底,期铜自年内低位开始反弹,走出一波反弹行情,沪铜指数反弹逾10%,伦铜反弹逾7%。一方面,美联储加息靴子落地,有利空出尽之效;另一方面,国内外大型铜矿、冶炼企业联合减产计划等提振市场信心,对铜价有一定支撑作用。

第二部分 基本面分析

一、全球精铜供需格局

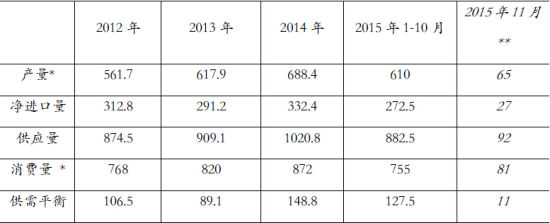

(*为预估值)数据来源:安泰科

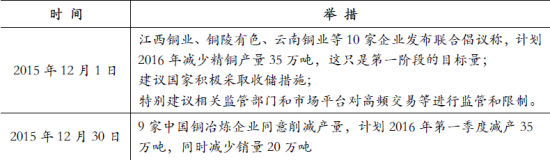

根据安泰科数据,2015年1-11月全球精炼铜产能利用率在三、四季度较二季度有所下滑。亚洲主要产铜国产量表现为增减不一的格局,中国产量的增加有效弥补了如印度、日本等国的下滑,亚洲整体产量还有小幅提高;北美的主要产铜国产量多呈现增长局面;南美产量出现一定幅度下滑;欧洲主要产铜国产量稳中略增;非洲主要产铜国的产量因电力供应不足而出现下滑。综合来看,全球产量增幅受到一定影响。由于铜价大幅下跌,全球主要铜矿企业纷纷对2016年生产进行限产、停产计划。下表为全球主要铜矿企业为应对铜价低迷的减产保价措施:

整理:西部期货

消费方面,由于全球经济低迷,下游需求疲软,1-11月全球多数国家铜消费相对稳定或下滑,出现增长的也多增幅有限,致使全球精炼铜消费仅勉强维持微幅增长。

综合来看,尽管全球主要铜矿企业均有一些主动减产行为,但由于消费更为疲软,全球供应仍为过剩格局。根据安泰科预估,2015年1-11月份全球铜供应过剩34万吨,预计与2014年基本持平,但产量和消费量都较2014年出现明显减少,可以看出整个行业的低迷。

二、国内精铜供需格局

(一)精铜产量增速下滑

截止结稿时,国家统计局尚未公布11月精炼铜产量,根据安泰科预估11月产量为65万吨,但安泰科公布的产量数据普遍低于统计局数据。2015年1-10月国内精炼铜产量645.56万吨,同比微增0.6%。同期产量增速创出近10年来新低。

根据统计局数据,2015年3-10月铜精矿产量122.57万吨,相比去年同期的139万吨减少11.8%;从进出口情况来看,今年3-10月铜精矿累计进口871.86万吨,比去年同期的773.77万吨增加12.7%。由铜精矿产量和进口量统计得出,2015年3-10月,我国铜精矿总供给为994.43万吨,比去年同期的912.77万吨增加8.9%。

图2:1-10月精铜产量(吨)

资料来源,整理:万得资讯、西部期货

(二)精铜净进口量增幅下滑

根据海关总署数据,2015年1-11月精铜进口量325.5万吨,2014年同期为327.5万吨,同比小幅减少0.6%;1-11月精炼铜出口量为19.1万吨,同比减少20.1%;1-11月精炼铜净进口量为306.4万吨,同比小幅增加0.95%,增幅比2014年同期大幅减少,2014年同期净进口量增幅为15.6%。

图3:1-11月精铜进出口(吨)

数据来源、整理:万得资讯、西部期货

(三)下游消费持续低迷

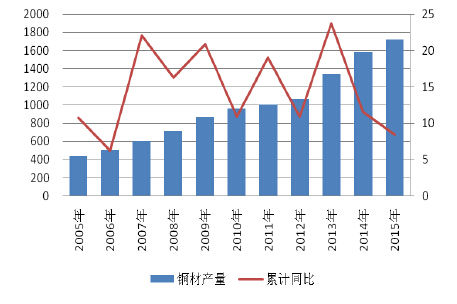

1.铜材产量及进出口

根据国家统计局公布的铜材产量数据可以看出,2015年1-11月铜材累计产量同比增幅较去年明显下降,并创出2006年以来最小同比增幅,具体数据显示,2015年1-11月国内铜材产量为1723.6万吨,比去年同期的1583.15万吨增加8.9%,去年同期增幅为11.6%。

图4:1-11月铜材累计产量(万吨)

图5:1-11月铜材进出口(吨)

数据来源、整理:万得资讯、西部期货

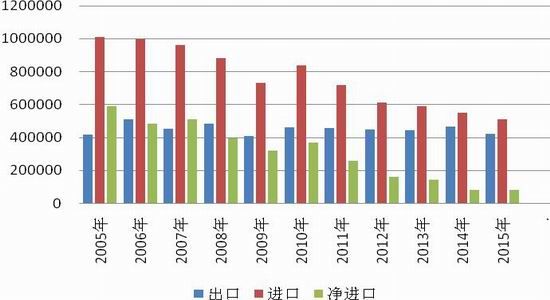

铜材进出口方面,2015年1-11月铜材累计进口51.1万吨,同比减少7%;1-11月铜材累计出口42.5万吨,同比减少9%;1-11月净进口量为8.6万吨,同比增加3.9%。近几年来,我国铜材年度累计进口量持续下滑, 而年产量增幅也有所下降,显示铜材领域需求较为疲软。

2.电气设备类产量

电气设备类对铜的消费量占到铜下游消费的40%左右,电力电缆、发电设备、变压器等的产量对铜消费产生重要影响。根据统计局已公布数据,2015年3-10月电力电缆、发电设备、变压器等的产量增速均出现大幅下滑,特别是发电设备及变压器产量增速出现负增长。分别来看,2015年3-10月电力电缆产量3831.6万千米,比2014年同期微幅增长0.7%,而2014年同期增速为30.6%;3-10月发电设备产量8504.7万千瓦,同比大幅下滑18%,而2014年同期增速为10.3%;3-10月变压器产量为11.2亿千伏安,同比下滑3.1%,2014年同期增速为8.3%。

图6:3-10月电气设备类同比增速

数据来源、整理:万得资讯、西部期货

3.家电类产量

在家电产品中,空调、冰箱、冷柜等对铜的消费量最大,尤其是空调对铜的消费量占到家电类用铜的70%以上。2015年1-11月国内空调、冰箱累计产量均有不同程度减少,仅冷柜产量有所增加。根据国家统计局数据显示,2015年1-11月,空调产量1.4亿台,同比微幅减少0.7%,产量增速较2014年同期大幅回落,2014年同期空调产量同比增幅为11.3%;1-11月电冰箱累计产量8393.3万台,同比减少3.3%,而2014年同期电冰箱产量同比增幅为微增0.3%;1-11月冷柜产量1954.3万台,同比增加19.5%,比2014年同期大幅好转,2014年同期冷柜产量同比降幅为13%。

图7:1-11月家电产品产量(万台)

数据来源、整理:万得资讯、西部期货

4.房地产市场

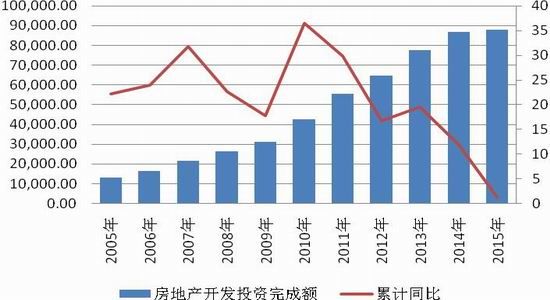

2015年国家政策明显向房地产倾斜,房地产去库存被多次强调。在三月的两会上,确立了今年政府工作的10项主要任务有稳定房地产,12月21日结束的中央经济工作会议公告显示,中国将努力化解过剩产能和房地产库存,帮助农村居民在城市买房,鼓励房地产开发商降低房价,以消耗部分库存,推动地产商的整合。政策利好推动新房成交持续攀升,供应过剩有所缓解,1-11月全国50个代表城市月均成交接近2900万平方米,同比增长近三成,绝对量为历史同期最高水平,各类城市均增长,一线城市增幅最为显著。

但房地产市场仍然持续低迷,1-11月房地产开发投资完成额8.8万亿元,同比仅增长1.3%,较上月下滑了0.7个百分点,创出2009年2月以来新低;新开工面积累计同比回落14.7%,降幅较前10月扩大0.8个百分点;施工面积累计同比上涨1.8%,增速较上月回落0.5个百分点;竣工面积同比回落3.5%,持续同比负增长;待售面积同比上涨16.5%,持续保持快速上涨。

2016年预计房地产市场仍难以回暖,分化和去库存将成为关键词。一、二线城市房地产市场将好于三、四线城市,政策利好对于三、四线城市的带动作用不大,城市分化、板块分化、楼盘分化现象将持续,去库存任重而道远。同时,2016年人民币贬值压力加大,房地产泡沫被挤压的强度加大,房地产市场难以乐观。

图8:房地产投资增速

数据来源、整理:万得资讯、西部期货

(四)国内供需延续过剩格局

通过以上供需分析可以看出,2015年国内精炼铜产量增速下滑远不及下游消费的疲软,无论电力行业,还是家电、建筑及其他行业产销增速均有不同程度下滑,因此各行业用铜量增速也均不及2014年。2015年1-11月份国内精铜供需仍维持过剩局面,根据国家统计局数据以及安泰科的调研及预估,2015年1-11月精炼铜产量675万吨,净进口量为299.5万吨,总供给量为974.5万吨;总消费量预估为836万吨,供需过剩138.5万吨。预计2015年全年供需过剩量较2014年小幅减少,过剩格局不变。

来源:安泰科(*为安泰科数据,**为安泰科预估值)

由于2015年铜价暴跌,临近2015年底,大型铜企联合保价的举措不断出台,从供给端对铜价提供了市场信心,但市场信心的提振仅有短期效果。长期来看,铜价要企稳走强需要需求回暖的配合, 2016年我国经济增速下行的压力仍然很大,作为广泛应用于基础工业生产原材料的铜的需求预计难以明显改善;而且国内挺价将导致进口铜大量涌入,挺价将难以奏效。2016年国内铜供过于求的格局预计难以改变,但过剩量有望收窄。

整理:西部期货

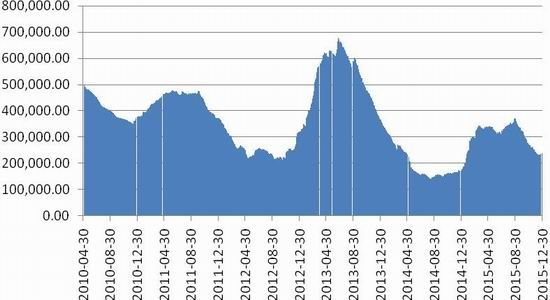

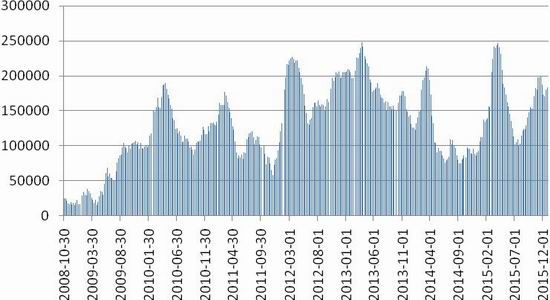

三、全球库存冲高回落

2015年全球精炼铜库存起伏较大,尤其是上期所库存大起大落,波动剧烈。上期所年初库存约11.3万吨,1月初到4月初上期所库存快速增加,最高周度库存增至24.7万吨,逼近历史高位;随后库存快速减少,截止7月底,库存减少至10.1万吨;8月到11月底,上期所库存快速增加至19.9万吨;12月份上期所库存小幅回落,截止12月31日,库存为17.8万吨。LME库存也经历了快速增加和减少的走势,2015年年初库存为17.7万吨,随后快速增加,3月底库存增加至34.3万吨,随后小幅起落,8月底LME库存再度冲高至年内高点37.1万吨;9月到12月底,库存快速回落,截止12月31日,LME库存为23.6万吨。

图9:LME精铜库存

图10:上期所精铜库存

数据来源,整理:万得资讯,西部期货

四、CFTC持仓

从CFTC持仓来看,2015年净多头持仓的增减和沪铜价格走势是相互配合的,1月份沪铜大幅下跌,净空头持仓迅速增加,2月-5月沪铜震荡上涨,净空头持仓持续减少,5月份时出现正的净多头持仓,6月-8月初,沪铜重回跌势,净空头持仓快速增加,11月沪铜再次暴跌,净空持仓跟随快速增加,12月沪铜震荡反弹,净空持仓小幅减少。全年绝大多数时间沪铜持仓均为净空持仓,足以看出空头势力占据绝对优势,反映了沪铜的弱势下跌走势。

图11:CFTC净多持仓

数据来源,整理:万得资讯,西部期货

第三部分 宏观面分析

一、国际宏观形势

2015年世界经济最大事件莫过于美联储开启加息周期,而这一事件将直接影响2016年世界经济格局。在美联储加息周期的预期下,2016年新兴经济体将继续受到重创,资本外流、货币贬值、大宗商品暴跌等因素将使新兴经济体失去经济增长动力,而全球经济影响力将重新转向发达国家,发达国家将重掌世界经济的增长引擎。全球经济在较长时间里维持低速运行将成为一种新常态,并且将伴随着低通胀水平。

2016年全球经济仍将维持疲软和分化为主基调,并将进一步激化。美国经济领头全球经济,仍将维持温和复苏,但外围经济体不断增大的风险也将影响美国经济增速;政策方面,美联储开启了加息周期,2016年将持续有加息的预期,并且根据经济复苏状况预计将有2-4次加息。除美国外其他经济体将面临较大风险,2015年欧元区在量化宽松政策的刺激下,经济出现缓慢复苏,复苏势头较为良好,但2016年欧元区货币政策空间将受到极大压缩,欧元区经济要维持复苏势头将面临较大考验。其他新兴经济体更将迎来巨大动荡,新兴经济体随着美联储宣布加息产生的市场大幅波动很可能将在2016年继续加剧,难以走出经济低迷的泥潭。对新兴经济体来说,应对美联储加息将是一场持久战。

(详见国际宏观年报— 美加息重构经济格局 全球经济动荡加剧)

二、国内经济形势

从2014年提出“新常态”以来,市场对于经济增速下滑的容忍逐步提高,目前经济增速换挡已经成为普遍共识,国内经济弱势背景下,GDP增长速度不断下滑。从2015年已公布的经济数据来看,一季度国内经济延续弱势,二季度经济继续探底,三季度GDP终破7,四季度部分数据出现回暖。2015年国内通胀情况无忧,但工业企业经营继续恶化,生产者物价指数长期负增长并且降幅不断扩大,虽然最新数据公布规模以上工业增加值低位企稳,但工业企业利润空间连续被挤压,伴随着国际大宗商品价格不断下滑,国内工业面临较大压力。从已公布的数据来看全年范围内的固定资产投资、社会消费情况仍较为疲弱,进出口遭遇全球市场需求减退,数据在年内不断反复,全年外贸目标或难完成,且根据全年制造业景气指数来看,官方及财新PMI双双冲高回落,目前维持在50下方。综上所述,我们认为2016国内经济不容乐观。但是从央行[微博]2015年不断使用降息降准以及其他金融工具引导资金流向、释放流动性来看,政策方面会比较给力,货币稳健偏松基调不改但空间有限,财政政策将在新年后继续发力,给予实体经济较大信心, 2016年将延续积极的财政政策以及稳健货币政策,为改革保驾护航。整体来看,国内宏观经济仍然较弱,但政策氛围较好,政策预期将起到较大的促进作用,2016年国内经济向好局面不变,但道路荆棘仍旧较多。经济步入复苏任重道远!

(详见国内宏观年报— 改革攻坚期 2016经济将延续弱势)

第四部分 2016年展望

2015年在宏观经济和供需格局的双重疲软打压下,铜价深幅下跌。展望2016年铜价能否企稳回升,需要分析宏观经济和供需格局两方面是否有改善的可能。

宏观经济方面,美联储开启加息周期将直接影响2016年世界经济格局。美国经济领头全球经济,仍将维持温和复苏,但外围经济体不断增大的风险也将影响美国经济增速;政策方面,美联储开启了加息周期,2016年将持续有加息的预期。除美国外其他经济体将面临较大风险,2015年欧元区在量化宽松政策的刺激下,经济出现缓慢复苏,复苏势头较为良好,但2016年欧元区货币政策空间将受到极大压缩,欧元区经济要维持复苏势头将面临较大考验。其他新兴经济体更将迎来巨大动荡,新兴经济体随着美联储宣布加息产生的市场大幅波动很可能将在2016年继续加剧,难以走出经济低迷的泥潭。全球经济在较长时间里维持低速运行将成为一种新常态,世界经济动荡将加剧。

中国经济增速放缓将是2016年除美国加息外另一个重要的风险因素。2015年中国经济徘徊在破7%的边缘, 2016年中国经济增速将继续放缓,去产能、去库存的结构化改革必须经历阵痛期。中国作为全球最大的生产贸易国,其经济疲软、需求低迷将传导到其他经济体,拖累全球经济。

供需方面,全球经济增速放缓将严重打压铜需求,特别是中国需求疲软直接制约铜价,铜需求明显改善的难度很大。国内外铜矿、冶炼企业联合减产的挺价计划能够从供给端给铜价提供一定的信心支撑,联合减产措施的弹性很大,若铜价持续低迷,全球减产计划将加码,若铜价企稳回升,铜矿冶炼企业恢复生产的速度也将加快。所以,2016年联合减产计划为铜价起到了保底的作用,但提振铜价的效果很微弱。全球铜供需过剩有望收窄,但过剩格局难改。

综上,2016年铜价仍将在宏观经济疲软及供需继续过剩的双重制约下延续弱势格局,进一步探底的可能性仍然存在,但下方空间已经不大;上涨动能仍然不足,关注中国需求。沪铜指数震荡区间【30000,42000】,伦铜震荡区间【4000,5500】。

西部期货 谢栩

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。