摘要:近日随着标的价格大幅下跌,价格已经较低,估值便宜,可以逐步建仓,可以卖出期权收取时间价值。因此我们推荐投资者3月操作卖出虚值认沽策略,在开盘时卖出1月的行权价为1.90的认沽期权,收取标的不跌的收益,收取时间价值,而且隐含波动率下降也对这个策略有利。当标的大跌时日内我们可以买入认沽期权构造牛市价差对冲风险或者等待被行权获得标的。

第一部分 行情回顾

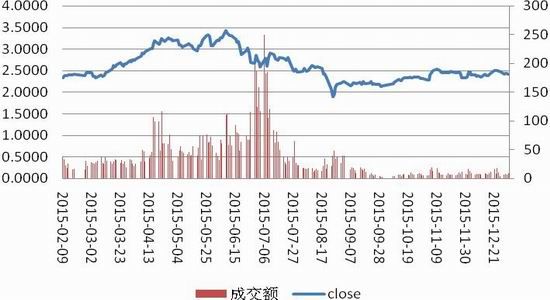

1.标的行情回顾 2015年华夏上证50ETF整体表现出过山车的行情,由2月9日的2.291先暴涨到6月9日的3.465,随后一路下跌,8月25日达到最低点1.869,后缓慢回升,年底至2.416元。标的在期权上市期内仅上涨了5.46%。

图1:50ETF收盘价与成交额

数据来源与整理:万得资讯、西部期货

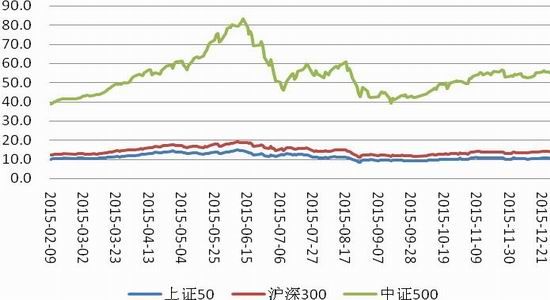

比较年末上证50、沪深300、中证500的市盈率,上证50估值最低,10倍多市盈率,从历史来看,这个水平也并不高,所以布局50未来只会输时间并不会输钱。

2016年市场最大的变数是注册制的实施,一旦实施,从而会增大供给,会对估值较高的中小板创业板形成较大压力,不容乐观,建议不要参与。对于50来说,一方面无风险利率会继续下降提升其估值,另一方面养老金、保险资金会入市带来增量资金,而它们是不会去买中小创的,只会买估值较低的一些蓝筹包括50中的一些公司,所以笔者对2016年的50并不悲观。虽然对50有一个长期的判断,但期权一般注重短期的判断,而笔者提供的期权策略一般尽量并不对标的短期走势进行预测,或者较少依赖预测。

图2:上证50、沪深300、中证500市盈率

数据来源与整理:万得资讯、西部期货

2.期权行情回顾 上证50ETF期权自2月9日上市以来,期权市场逐步成为了中国金融市场的一支重要力量。50ETF 成交量已经由最初的每日平均 1-2 万手,达到 12 月平均 接近20 万手的规模,最高日成交量一度达到 35万手以上。成交量的逐步放大意味着期权该产品已经被越来越多的投资者接受,投资者参与程度逐步加深。

图3:50ETF期权成交量

数据来源与整理:万得资讯、西部期货

2015 年中国股票市场出现了大幅波动的行情,期权作为一种风险管理工具从而能够得到充分的发挥。在指数大幅暴涨暴跌的同时,期权市场的投机及套期保值功能逐渐得到了投资者的认同。在股灾期间,期权活跃度明显增加,成交量持仓量大幅攀升,避险作用充分发挥。

图4:50ETF期权持仓量

数据来源与整理:万得资讯、西部期货

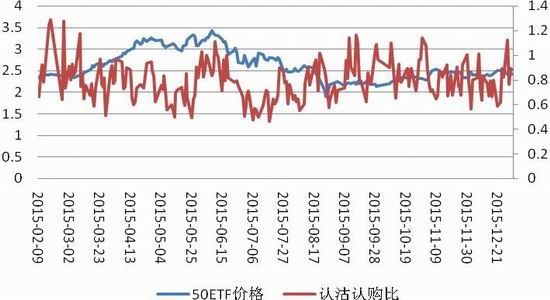

随着期权成交量的逐步增长,期权的认购认沽比指标对于行情的指示意义也越来越强。2015 年 7月以前,认沽认购比与 50ETF 走势总体呈现出基本同步的走势,但从 7 月之后,认沽认购比开始逐渐与走势呈现反向的关系,其变动甚至领先于指数,成为指数的领先指标。7 月 17 日,认沽认购比出现最低点 0.46,而此时 50ETF 已经步入高位震荡,一周过后便出现了大幅下跌的走势。而 10 月 30 日,认沽认购比达到 1.14 的高位,2 个交易日以后,指数便出现了大幅上涨的走势。从一定角度来说,认沽认购比指标对于行情分析的价值逐渐凸显。

图5:50ETF价格与认沽认购成交量比

数据来源与整理:万得资讯、西部期货

12月期权的日均成交量为198120张,日均成交量较11月下降1.18%,期权活跃度较11月稍稍下降,其中认购期权和认沽期权日均分别成交113827张和84293张,认购期权的日均成交量上升1.50%,认沽期权下降4.58%。 12月期权的日均持仓量为538087张,较11月上升17.04%,其中认购期权和认沽期权日均分别持仓317823张和220264张,认购期权较11月上升24.25%,认沽期权上升8.00%。

第二部分 波动率分析

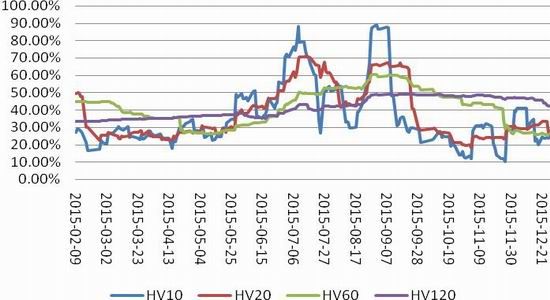

从波动率来看,2015 年期权上市以来,波动率走势出现了大幅波动的特征,这也是与 50ETF 走势密不可分的。从走势上看,暴涨和暴跌都能导致波动率的上涨和下跌,我们认为,认购及认沽期权的持仓结构对于市场波动率具有较大影响。

波动率的走势分为以下几个阶段。从持仓结构看, 2015 年 6 月之前,都是牛市的上涨趋势阶段,认购期权持仓远远大于认沽期权,这使得认购期权隐含波动率处于较高区间。6 月股灾之后,认购期权遭受重创,因此,整个 6 月份,虽然认沽期权隐含波动率有所增长,但市场的整体的隐含波动率出现了大幅下跌。

从 6 月之后,市场进入宽幅震荡,但此时认沽期权持仓较高,认购较低,因此,8 月的二次下跌发生之后,认沽期权的隐含波动率大幅上扬,导致市场整体的波动率也出现了大幅上升。

9 月之后,市场开始进入平衡市阶段,市场分歧较大,指数总体处于震荡态势,此时市场持仓结构较为均衡,这导致波动率持续处于低位。难以出现大幅上涨或者下跌行情。

总体而言,随着市场进入慢牛状态,波动率便持续走低,从期权的波动率指数也可以看出,中国的股票市场走势越来越平稳。

图6:50ETF历史波动率

数据来源与整理:万得资讯、西部期货

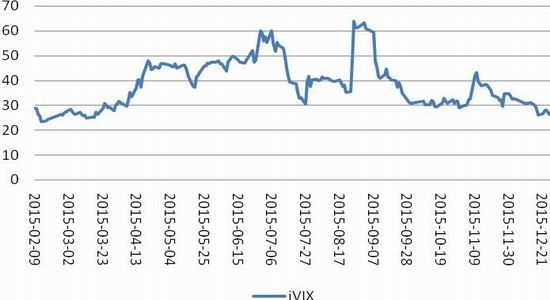

图7:50ETFiVIX

数据来源与整理:万得资讯、西部期货

第三部分 策略建议

1.历史策略

(1)买入认购

2015 年 4 月 22 日,50ETF 期权 4 月合约临近到期日,当日上午交易时间,上证 50 指数在 3.2 左右徘徊不定,如果收盘不能突破 3.2,则 50ETF4月 3.2 认购期权则第二天将无人行权,期权作废。如果上证 50 指数尾盘能够突破 3.2,则这一期权可能由虚值变成实值,从而大赚一笔。

因此,上证 50 指数的走势变得非常关键,随着指数起伏不定,当日期权涨跌幅巨大,上午振幅在 300%左右。下午下午 2 点左右,奇迹出现了,随着证券板块大幅拉升,上证指数以及上证 50 指数均出现了企稳回升。随后,ETF 期权上演了惊心动魄的一幕,随着上证 50ETF 突破 3.2 的关键点位,50ETF4 月 3.2 认购期权出现暴涨,截止收盘暴涨 644%。

(2)买入认沽为标的保险

回顾今年6月中旬开始的急跌,投资者持有的ETF开始出现下跌,甚至跌停到无法卖出,此时应该怎么办? “期权保险策略”正是解决这一困境的方法。所谓期权保险策略,是指当投资者持有或买入ETF时,再买入相应数量的认沽期权,为所持的现货上一个保险。

6月26日,50ETF开盘于2.860元,收盘于2.686元,当日跌幅7.98%。假设某投资者想要抄底后市,不幸在早盘以每份2.865元的价格买入10万份上证50ETF,之后市场急速跳水。如果该投资者在跳水几分钟后赶紧买入10张“50ETF沽7月2850”合约作为股价下行的保险对冲,盘中支付了13900元的“保险费”。到了当日日终,我们会发现“50ETF沽7月2850”已上涨103.47%,很大程度有效地对冲了现货端的损失。如果当日买了“保险”,那么他在收盘时整个组合亏损6070元。而没买“保险”的话,当日50ETF在收盘的亏损却达到了17900元。事实上,即使50ETF在7月份到期日前一直持续下跌,他可以好好使用这份“后悔药”,依然以每份2.850的价格卖出手中的10万份50ETF,从而实现止损的目的。

(3)卖出认沽

自今年8月底上证综指触底2850点后,沪指在9月份一直在2850到3250的箱体内弱势震荡,市场上一部分参与者预期2850-3000点是一个较强的支撑区域。对于这部分认为大盘不会再大幅下行,适合中短期抄底建仓的投资者,就可以提前通过卖出认沽期权埋下“低吸高抛”的布局。

比如,根据9月2日盘中行情,“50ETF沽9月2000”、“50ETF沽9月2050”和“50ETF沽9月2100”的市场买价分别为0.1255、0.1390和0.1720元,若投资者卖出开仓一张“50ETF沽9月2100”,两张“50ETF沽9月2050”,三张“50ETF沽9月2000”,则相当于在2.100、2.050、2.000的价格上潜在地布下了一个等差行权价间距“金字塔”的建仓阵势。当50ETF在到期日处于2.100元以上时,所有合约将毫无价值地过期,8265元的权利金便可一分不差地收入囊中;当标的价格在2.050与2.100之间时,该投资者实际是以每份1.928元的价格买下了10000份份额;当2.000与2.050之间时,他则以每份1.917元的价格买入了30000份份额;而当50ETF下行突破2.000元时,他最终将以每份1.896元(((2.100-0.1720)*10000+(2.050-0.1390)*20000+(2.000-0.1255)*30000)/60000)的成本买入了60000份份额。一旦指数在短期内触底反弹,则1.896元的买入成本将为投资者赢得巨大的“高抛”空间。

2.近期策略

近日随着标的价格大幅下跌,价格已经较低,估值便宜,可以逐步建仓,可以卖出期权收取时间价值。因此我们推荐投资者3月操作卖出虚值认沽策略,在开盘时卖出1月的行权价为1.90的认沽期权,收取标的不跌的收益,收取时间价值,而且隐含波动率下降也对这个策略有利。当标的大跌时日内我们可以买入认沽期权构造牛市价差对冲风险或者等待被行权获得标的。

西部期货 温雄

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。