1.镍的价格回顾及2016年整体判断

1.12015年镍价回顾:牛市预期幻灭,大破危机前低

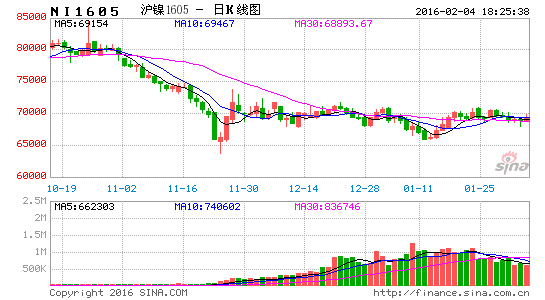

站在2015年末2016年初的当下,当我们回头看过去一年全球及中国镍市场的表现,几近走出一波完美的下跌势,这与2014年底彼时国内外市场对镍价的一致看多形成鲜明反差。原本的牛市预期残酷幻灭,冰冷的现实是镍价大破2008年金融危机的前低,创下自2003年以来的记录新低。截至2015年12月8日,LME镍收在8680美元/吨,全年跌幅高达42.7%。与此同时,国内沪镍自今年3月27日上市迄今,与伦镍价格的正向相关度高达98.3%,而同周期比较来看,沪镍跌幅略小于伦镍。截至2015年12月8日,沪镍主力收在68170元/吨,上市迄今下跌32.6%,同期伦镍跌幅在34.5%。

图1:2015年伦镍跌势完美,几近腰斩,全年跌幅高达42.7%

资料来源:国泰君安期货[微博]产业服务研究所

图2:沪镍自2015年3月27日上市迄今,与伦镍联动紧密,全年跌幅32.6%

资料来源:国泰君安期货产业服务研究所

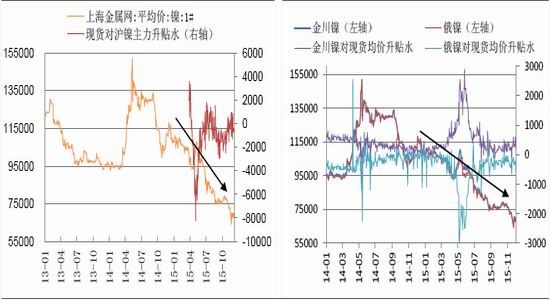

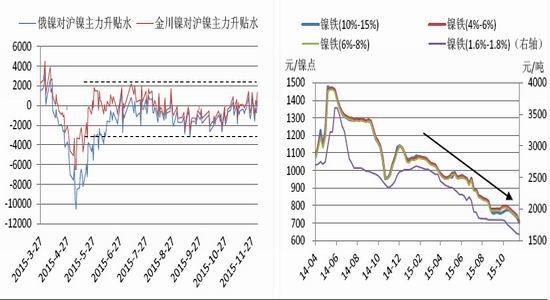

而现货市场方面,2015年国内电解镍现货报价亦呈现显著的单边跌势,现货镍对期货镍主力全年平均单日贴水接近1000元/吨。以上海金属网1#镍报价为例,自年初108000元/吨附近,全年最低跌至64100元/吨,截至2015年12月9日报在67700元/吨,全年跌幅接近37.5%。分品牌看,金川镍和俄镍价格全年分别下跌35.8%和36.5%,最低分别跌至64700元/吨和64000元/吨。从对现货均价的升贴水来看,金川镍全年平均单日升水580元/吨左右,俄镍平均贴水540元/吨;从对沪镍主力的升贴水来看,金川镍全年平均单日贴水345元/吨左右,俄镍全年平均单日贴水1700元/吨。再看到镍铁现货情况,2015年国内镍铁产业同样遭遇滑铁卢,现货报价亦是疲弱,低、中、高镍铁全年的跌幅分别在39.0%、35.7%、36.6%。

图3:2015年现货镍下跌37.5%,对沪镍主力全年平均单日图4:2015年全年金川镍和俄镍分别下跌35.8%和36.5%,

资料来源:上海金属网、国泰君安期货产业服务研究所

图5:2015年下半年金川镍对沪镍主力平均贴水245元/吨,图6:2015年镍铁现货报价同样表现疲弱,低、中、高镍

资料来源:上海金属网、Wind、国泰君安期货产业服务研究所

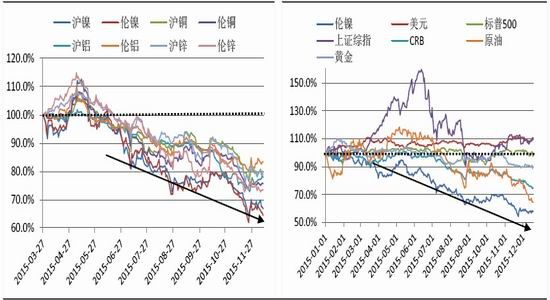

再看到其他有色金属价格表现,以2015年3月27日沪镍上市交易日作为基期,过去一年有色板块的走势几近一致,其中镍价跌幅最甚,沪镍、伦镍几乎跌去期初价格的1/3,铜及锌价跌幅超20%,沪铝跌幅也逾20%,伦铝跌幅最小,约逾17%。有色金属价格几乎趋同的跌势,凸显全球宏观环境(包括经济基本面、金融环境、货币汇率)对有色板块的整体负面作用,也显示出2015年有色金属各自的供需基本面与大的宏观面形成了较为契合的共振。

从2015年镍价走势的核心驱动来看,镍可以说是包括有色金属在内的整个工业品板块中一个较为典型的缩影——宏观层面自上而下对镍供需基本面的弱势传导,是过去一年镍价持续下行的主导力量,而镍价的不断走低又反过来进一步强化镍产业资本回报的下降,抑制投资性资本的流入,加速投机性资本的撤出;放眼到工业品行业,对整体宏观经济负面的反馈就开始产生,从而形成一个难破难解的恶性循环,亦可称之为负面的正向反馈。

与此同时,在镍与其他非有色资产价格的比较上,以年初作为基期,过去一年除美元、上证小涨,美股基本走平之外,镍、原油、CRB大宗商品指数、黄金均以跌势收尾,其中镍跌幅依然最大(跌幅逾42%),其次分别是原油(跌幅逾35%)、CRB(跌幅近25%)、黄金(跌幅近10%)。可以看到,2015年美元资产依然相对抗跌,但涨势较2014年有所回落,而大宗商品则继续将跌势进行到底。2015年,美国经济的修复依然保持了全球领先的势头,但步伐相较2014年放缓;欧元区及日本则获得了比2014年相对更显著的边际改善,这使得美元资产回报率在2015年显得有所逊色;而中国经济的颓势终究令大宗商品积重难返,作为工业金属的镍亦走出全年跌势。

图7:2015年镍与其他有色金属价格变化情况:集体走跌,走势几近吻合,镍价跌幅最大

图8:2015年镍与其他非有色资产价格变化情况:镍、原油、 CRB 、黄金均走跌,美元、上证小涨,美股走平

资料来源:Wind、国泰君安期货产业服务研究所

1.22016年镍价驱动逻辑:宏观与供需的负面正反馈持续,人民币贬值因素成重要变量

2016年,我们认为影响镍价的核心依然在于宏观面与供需面的负面正反馈,宏观面尤其是中国实体经济整体乏善可陈,即便有小幅改善空间,但对镍需求端的拉动仍将有限;而海外主要产镍国货币贬值带来成本通缩与售价坚挺的过程继续,将令产出维持较快增长,因此可以说宏观面对供需面的负面传导仍将持续。但情况有所改变的是,2016年人民币贬值因素也将成为影响镍基本面及价格的一个重要变量,在人民币进入贬值通道之后,国内镍市场将迎来两个有利的因素——需求端的出口需求上修,供应端的进口增量放缓,不过这对整体供需格局的改善相对有限;人民币因素对镍价的作用更多的还是体现在交易层面的内外反套对价格形成的正向反馈,相当于国内镍市场虚盘上的买入需求增加,从而对国内价格形成支撑。在镍价走势判断上,我们倾向于认为2016年镍价走出趋势性行情的概率较低,熊市结束但牛市远远未来,将处于熊牛转换的中场阶段,整体以大的区间运行为主,上下两难;而内外盘相比,又以内强外弱格局为主,结构性反套机会更为凸显。

2.供需基本面:宽松格局难改

2.12015年供需面解析:需求羸弱,供应不减

2015年镍产业链上的供需基本面,基本上形成了与宏观面较为契合的共振,国内需求羸弱,海外供应不减,导致全球及中国镍市供需过剩格局牢牢稳固,产业链各环节高库存去化极其缓慢。

2.1.1需求端:中国需求大幅降温,拖累全球消费表现

首先来看需求端,我们认为需求端的显著萎缩是2015年驱动镍价下行的核心作用力,这里的需求端重点指向中国需求,由于中国经济增速换挡,对原材料大宗商品的需求大幅降温,拖累全球消费表现。

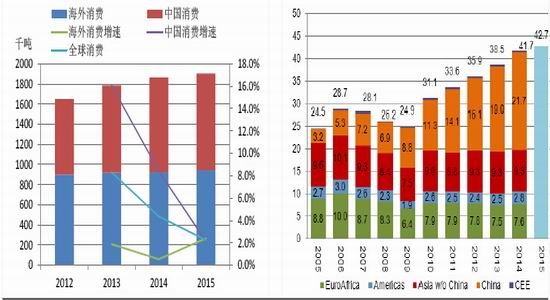

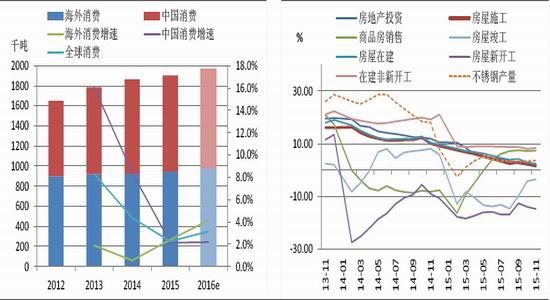

根据国际镍业研究组织(INSG)数据显示,2015年全球原生镍总消费约在190.5万吨,同比增长2.3%,2014年消费量为186.3万吨,同比增长4.4%,2015年全球消费增速下滑近一半。其中,中国原生镍2015年消费量约在96万吨,同比增长2.1%,远不及2014年同比增速8.4%和2013年同比增速16.1%,显示过去两年中国原生镍的消费增速几乎呈现指数级的下降。与此同时,海外原生镍2015年消费量约在94.5万吨,同比增长2.4%,相较2014年仅增长0.5%的谷底有明显回暖。整体上来看,2015年全球原生镍消费增速的下滑,主要归咎于中国需求的拖累。

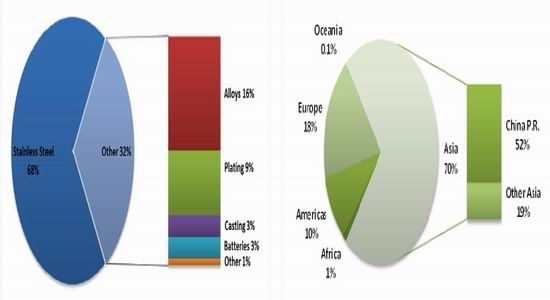

图9:2015年全球原生镍消费组成,不锈钢占比68% 图10:全球原生镍消费地区分布,中国占比52%

资料来源:INSG、国泰君安期货产业服务研究所

图11:2015年中国原生镍消费增速继续大降至2.1%,海外消费自2014年的低谷回暖至2.4%,全球增速约在2.3%

图12:2015年全球不锈钢总产量约在4270万吨,同比增长2.4%,低于2014年同比增速8.3%

资料来源:INSG、国泰君安期货产业服务研究所

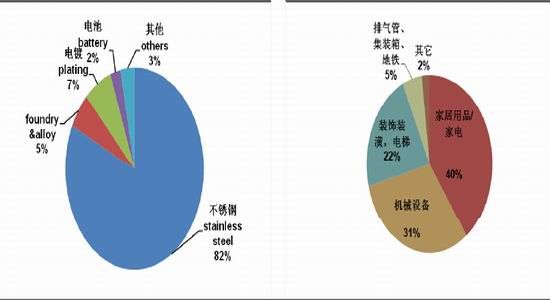

图13:中国原生镍消费组成,不锈钢占比82% 图14:不锈钢的下游消费约62%与房地产相关

资料来源:安泰科、国泰君安期货产业服务研究所

而从中国原生镍消费组成来看,82%的超高比重在不锈钢行业,其次是电镀占比7%,铸造合金占比5%,电池及其他分别占到2%和3%。其中,在不锈钢的下游消费中,约62%与房地产相关,主要包括家居用品(占不锈钢总消费的比重约40%)、装饰装潢及电梯(占比约22%)等,其他消费构成包括机械设备(占比31%)、排气管、集装箱、地铁等。

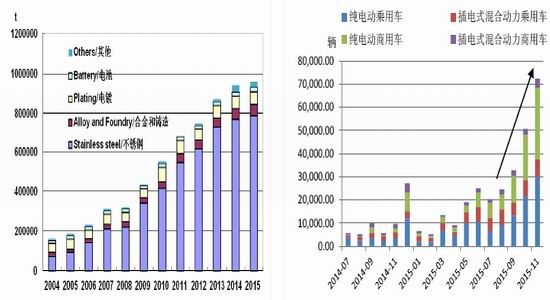

图15:非钢行业用镍占比低,每年绝对增量较为稳定 图16:2015年中国新能源汽车产量迅猛增长

资料来源:安泰科、工信部、国泰君安期货产业服务研究所

原生镍下游消费中的非钢行业仅占到总消费量的18%,从每年绝对增量来看较为稳定,对镍整体需求的变动影响不大。2015年中国电镀用镍量约为6.7万吨,过去几年基本都稳定在6-7万吨;铸造合金用镍量约为4.8万吨,相比2014年有一定增幅,主要拉动在高温合金,但增量亦非常有限;而电池用镍虽受益新能源汽车行业的迅猛增长,但也受到锂电池的替代影响,增量并不大。从非钢行业2015年整体对镍的消费拉动来看,全年用镍量大约在17.2万吨,2014年在17.0万吨左右,绝对增量极小。

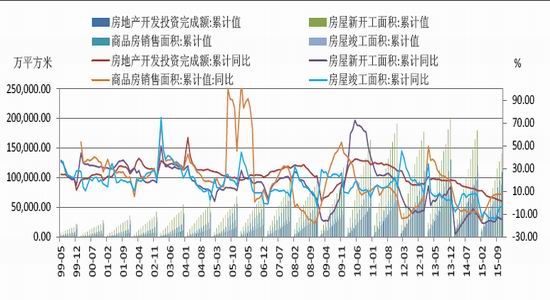

再看到不锈钢行业,2015年中国房地产延续高存量去化的过程,投资不断刷新近年新低,不锈钢行业受此拖累,整体产出明显放缓。从房地产各项指标来看,投资增速降至逾7年低点,新开工持续负增长,商品房销售虽在年初触底之后逐渐抬升转正,但对主要消耗周期处于房屋建设后半段的建筑用材而言,消费的拉动存在明显的时滞,而投资降速对应的房地产在建面积(尤其是非新开工在建面积)增速下滑,则更为直接拉低了对不锈钢的消费。

图17:2015年房地产各项指标除商品房销售回暖以外,其余表现疲弱

资料来源:国家统计局、国泰君安期货产业服务研究所

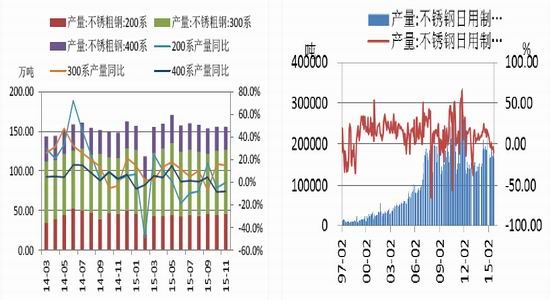

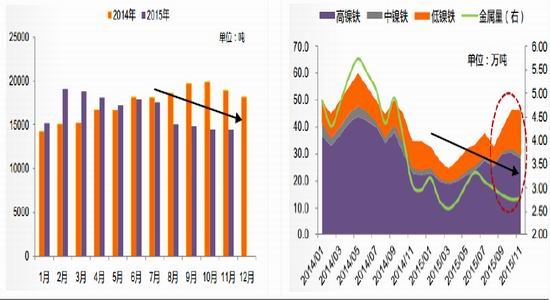

根据中联钢统计数据显示,2015年1-11月全国主流钢厂不锈粗钢产量累计为1706.4万吨,累计同比仅增3.7%,远低于2014年同期累计同比增速18.5%。这其中,200系不锈粗钢累计产量为466.3万吨,累计同比下滑3.6%,2014同期则为同比增长29.3%;300系不锈粗钢累计产量为885.5万吨,累计同比增长9.0%,低于2014年同期同比增速19.2%;400系不锈粗钢累计产量为351.1万吨,累计同比增长仅0.5%,亦不及2014年同期同比增速5.2%。

此外,不锈钢日用制品产量增长在2015年几乎停滞,甚至转为负增长。根据国家统计局1-10月数据显示,全国不锈钢日用制品产量累计为141.7万吨,累计同比下滑2.3%,2014年同期同比增长24.9%。

图18:2015年全国主流钢厂不锈钢产量增速明显下滑 图19:2015年全国不锈钢日用制品产量下滑

资料来源:中联钢、国泰君安期货产业服务研究所

2.1.2供应端:国内收紧遭遇进口冲击

2015年,在中国需求端显著降温的同时,全球原生镍的供给端并未出现更大规模的调整,国内供应面的收紧仅仅是跟随价格下跌的结果,并不足以成为促使供需重归均衡,撬动价格上行的原因,而海外供应面的“不作为”则使得相对价格更低的进口镍持续对国内供应形成补给。

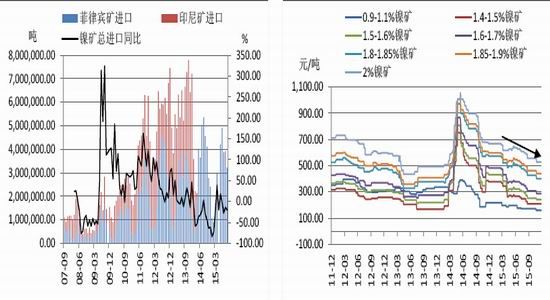

上游原料红土镍矿——库存耗尽预期落空

基于对印尼禁矿令的担忧,中国曾在2012年、2013年大量进口红土镍矿提前备库,2014年1月印尼正式实施禁矿令后,菲律宾红土镍矿又超预期大量进口,令期初对中国红土镍矿库存很快耗尽的预期骤然落空,2015年全年国内红土镍矿供应始终保持宽裕。根据中国海关数据显示,2015年1-10月中国累计进口镍矿砂及精矿3065.8万吨,月均进口306.6万吨,虽低于2014年同期月均进口423.9万吨,但仍能较大程度保障国内镍铁的生产。这其中,自菲律宾进口镍矿累计为2995.8万吨,占到总进口量的97.7%,同比小降4.2%。而从镍矿价格情况来看,2015年特别是下半年开始,由于国内镍铁开工不断下滑,对镍矿进口需求形成明显抑制,镍矿港口库存消耗缓慢,镍矿进口价格亦持续走低。

图20:2015年中国自菲律宾进口镍矿数量相对稳定 图21:2015年进口镍矿价格持续走低

资料来源:中国海关、国泰君安期货产业服务研究所

中游电解镍和镍铁——内紧外松,进口大增

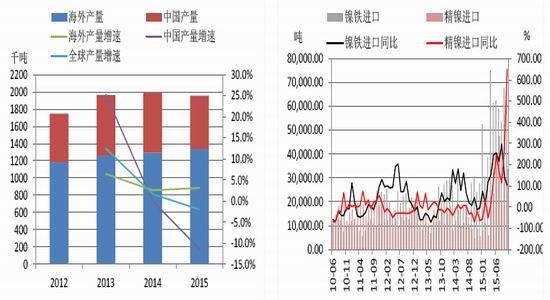

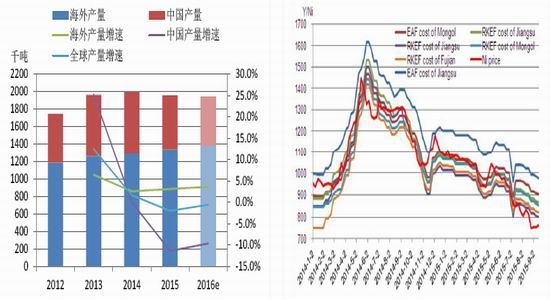

2015年全球原生镍产量呈现绝对量的下滑,这主要来自于中国产出的收紧,而海外产出则实现了相比2014年更高的增长。根据INSG数据显示,2015年全球原生镍产量约为195.4万吨,同比下滑2.0%,2014年产量为199.4万吨,同比增长1.6%。其中,中国原生镍2015年产量约在62万吨,同比大降11.4%,2014年产量稳定,2013年产量增长高达25.2%。与此同时,海外原生镍2015年产量约在133.4万吨,同比增长3.1%,高于2014年2.5%的同比增速。

内紧外松的供应结构之下,加之内外套利窗口打开,国外镍被大量进口。根据中国海关数据显示,2015年1-10月精炼镍累计进口23.9万吨,累计同比增长105.5%;镍铁累计进口56.4万吨(折合金属吨约在7-8万吨),累计同比增长144.1%。

而在国内,2015年伴随镍价的不断走低,高成本产能不断亏损减产,导致国内原生镍包括电解镍和镍铁的产量均有明显下滑。根据我的有色网数据显示,2015年1-11月全国电解镍累计产量约为18.3万吨,同比下降4.5%;1-11月全国镍铁累计产量442.7万吨(实物吨),同比大降18%,镍铁折合金属吨累计产量约为32.1万吨,与2014年同期相比(51.9万吨)锐减38.2%。

然而受进口补充及消费降速影响,国内镍市场供需依然呈现过剩。从截至2015年11月底国内电解镍和镍铁库存变动情况来看,电解镍库存(包括保税区库存)大约接近17.5万吨,较年初增加近7-8万吨;镍铁库存则自年初的7、8万金属吨下降至2万金属吨附近,原生镍整体库存依然表现为上升。

图22:2015年中国原生镍产量大降,海外增速抬升 图23:2015年中国进口电解镍及镍铁数量大增

资料来源:INSG、中国海关、国泰君安期货产业服务研究所

图24:2015年1-11月国内电解镍产量同比下滑4.5% 图25:2015年1-11月国内镍铁产量同比大降18%

资料来源:我的有色网、国泰君安期货产业服务研究所

2.22016年供需面展望:中国过剩仍是大概率

2016年,我们认为宏观层面对镍产业供需面的负面传导还将持续,中国镍市场的供应过剩预计仍是大概率事件,这主要来自于国内消费增量较为有限,同时供应端依然有海外提供补给。

2.2.1需求端:改善力度难言强劲

从镍的需求端来看,基于对全球及中国宏观面的判断,2016年海外镍消费预计仍能实现相比国内更强的增长,而国内则需依托地产投资的企稳反弹。

根据INSG及相关调整数据显示,2016年全球镍消费预计在196.5万吨,同比增速约为3.1%,将高于2015年增速2.3%;其中,海外镍消费预计在98.4万吨,同比增速约为4.1%,亦将高于2015年增速2.4%;中国镍消费预计在98.1万吨,同比增速约为2.2%,略高于上年度增速2.1%。

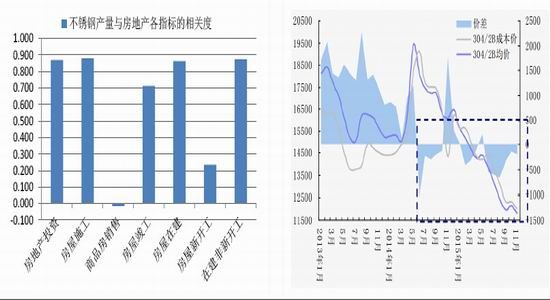

2016年中国镍消费的主要推动将依然来自国内地产投资,预计跟随地产投资的表现稳中小升。从中国不锈钢产量增速与房地产各项指标对比来看,方向上基本趋同,但各指标间存在一定分化——不锈钢产量与当期的房地产投资、施工面积、在建面积、在建非新开工面积之间存在大致的正相关,且相关程度较高,但与当期的商品房销售及新开工则相关度不高。这主要是因为从商品房销售完成到带动不锈钢下游制品订单起来需要较长的一段时滞,而新开工也与主要消耗在房屋建筑后半段的不锈钢下游制品关联不大。

图26:2016年全球消费增速约为3.1%,高于2015年增速,其中海外表现继续好于中国

图27:中国不锈钢产量增速与房地产各指标对比:趋势上基本方向趋同,但各指标间存在一定分化

资料来源:INSG、安泰科、国泰君安期货产业服务研究所

图28:不锈钢产量与当期的房地产投资、施工、在建等活动存在较高正相关,与当期销售及新开工相关度不高

图29:不锈钢回暖对镍的需求拉动需要看到不锈钢行业利润修复

资料来源:国家统计局、兴业证券报告、国泰君安期货产业服务研究所(注:图28因数据长度有限,仅选取自2014年1月至2015年11月数据)

过去两年,国内房地产企业由于资产负债表状况不佳,更倾向去库回笼资金,房地产投资更多地集中在已开工项目的续建而非新开工项目,这使得非新开工面积在整体在建面积中的占比有明显上升,但由于房地产整体投资及在建增速均在下滑,因此2015年依然对建筑用材用量的增长形成了明显的拖累。2016年,前期商品房销售反弹对地产商的资金回笼,以及地产商自身融资渠道的重新打开,2015年下半年开始国内房地产行业发债规模明显上升,显示地产商现金流得到一定程度修复,预计将使得后期地产投资与不锈钢产量可能出现同步的回升。

图30:2016年不锈钢产出将继续跟随地产投资而动

资料来源:国泰君安期货产业服务研究所

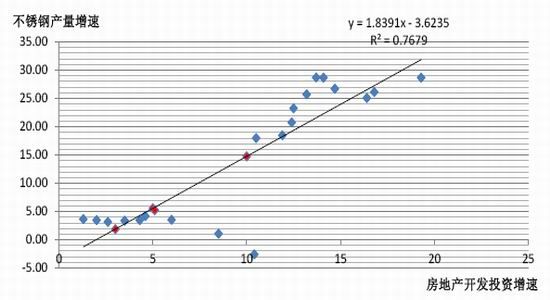

根据简单的模型测算,2016年地产投资增速如果回升到3%,不锈钢产量增速预计在2%上下;如果回升到5%增速,不锈钢产量增速预计在5.6%左右;如果回升到10%增速,不锈钢产量增速预计在14.8%上下,对镍总消费的拉动分别在1.3%、3.6%和9.6%左右。我们预计2016年地产投资增速重上两位数的概率较低,可能在2-5%之间,对镍消费的拉动至多在3%上下。

而在不锈钢行业回暖对镍需求有显著拉动之前,还需要看到不锈钢行业的利润出现修复。根据中联钢数据显示,截至2015年12月,不锈钢主流报价依然处于成本之下,钢厂经营维持亏损状态,如此则显示钢厂去产能去库存还将持续,增产及原料备库短期难以成行。

2.2.2供应端:海外供应继续补给中国

2016年全球镍市场产量基本持稳,海外仍将保持较快增长,中国产出继续下滑,并仍需依赖海外的进口补给。根据INSG数据显示,2016年全球镍产量预计在194.2万吨,同比约下滑0.6%,较2015年降幅2.0%有所收窄;其中,海外镍产量预计在138.2万吨,同比增速约为3.6%,仍将高于2015年增速3.1%;中国镍产量预计在56万吨,同比约下滑9.7%,较上年度降幅11.4%有所收窄。

图31:2016年预计海外镍产量保持增长,中国继续走低 图32:2015年国内镍铁厂因亏损而大量减产

资料来源:INSG、安泰科、国泰君安期货产业服务研究所

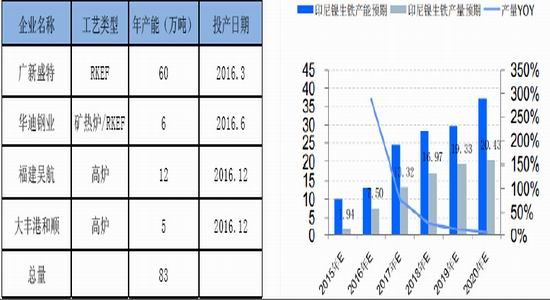

对中国原生镍产量继续下滑的预估,一部分来自于国内镍铁厂大面积亏损导致减产大增,2015年11月八大镍厂联合减产公告亦降低了2016年产量预估,不过国内相对成本较低的电解镍厂减产量可能有限;另一部分则归因于镍铁产能的海外转移,2016年印尼镍铁产能产量仍将进一步释放。从多家机构数据来看,目前已知的2016年国内原生镍减产规模可能在8-10万吨,而2015年印尼镍铁新增产能约108万实物吨,2016年预计将新增83万实物吨,SMM预计2016年印尼镍铁产量约在7.5万金属吨,相比2015年约有5.6万金属吨的增量。再加之其他国家原生镍对中国的进口补给,预计仍将轻易抵消国内减产的影响,令整体供应依然呈现过剩。

图33:2016年国内原生镍预计减产量可能在8-10万吨 图34:2015年印尼镍铁新增产能约108万实物吨

资料来源:我的有色网、国泰君安期货产业服务研究所

图35:2016年预计印尼镍铁新增产能83万实物吨 图36:SMM预计2016年印尼镍铁产量约7.5万金属吨

资料来源:我的有色网、SMM、国泰君安期货产业服务研究所(注:SMM数据基于2016年伦镍均价11000-12000美元/吨)

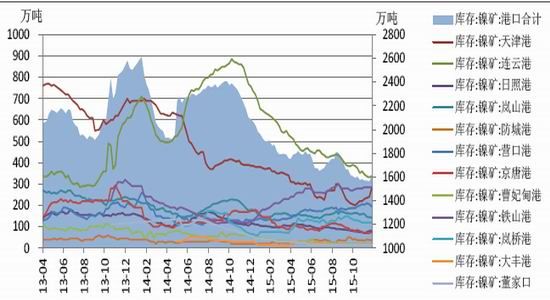

此外,在上游原料镍矿供应环节,由于国内镍厂减产,转而直接进口海外电解镍及镍铁,对进口红土镍矿的需求明显降低,预计2016年国内镍矿港口库存消耗节奏依然缓慢。根据铁合金在线数据显示,截至2015年12月18日,全国镍矿港口库存在1563万吨,较2014年底下降539万吨,大约每月净消耗47万吨左右。如果按照2015年的节奏,当前镍矿港存可消耗周期长达33个月,即便剔除高价镍矿、陈年老矿或长期质押融资的镍矿数量(大约在300-500万吨左右),镍矿港存的消耗周期粗略估计仍至少在一年半以上,镍矿供应的宽松格局短期依旧难改。

图37:2015年国内镍矿港存每月净消耗47万吨左右,后期消耗周期仍长

资料来源:铁合金在线、国泰君安期货产业服务研究所

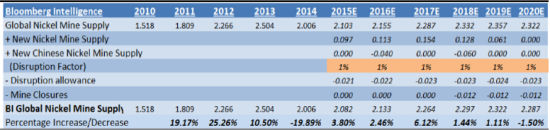

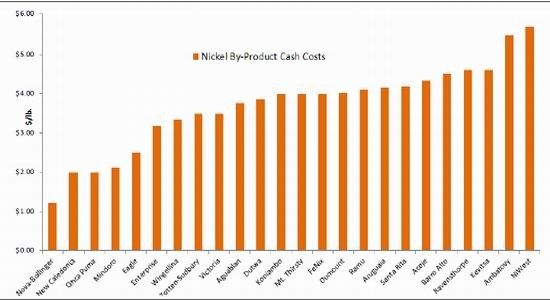

而在预期海外原生镍将继续补给中国的同时,我们看到2016年海外镍市场尚不存在供应的瓶颈。相关数据显示,2016年全球镍矿供应预计接近213.3万金属吨,将较2015年继续有所增加。而2016年新增镍矿项目现金成本平均约在3.6美元/磅(7936.5美元/吨),如果以伦镍在2015年11月创下的低点8145美元/吨为基准(折合到磅,大约为3.7美元/磅),即便在该价格时,也有接近40%项目能够被释放。2016年伴随海外镍主产国货币继续承受贬值压力,预计将进一步拉低镍生产成本,令供应释放无虞。

图38:Bloomberg预计2016年全球镍矿供应约在213.3万金属吨,较2015年小增

资料来源:Bloomberg、国泰君安期货产业服务研究所

图39:以伦镍在2015年11月创下的低点8145美元/吨为基准,2016年新增镍矿也有接近40%项目能够被释放

资料来源:Bloomberg、国泰君安期货产业服务研究所

2.2.3供需平衡预估:中国过剩依旧

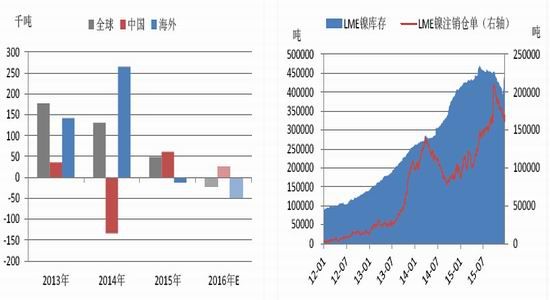

从INSG预估的数据来看,2016年中国供需平衡依然呈现过剩,过剩量为2.5万吨,较2015年过剩6.1万吨有所收窄;海外市场为供需短缺4.8万吨,将较2015年短缺1.2万吨有所扩大;全球镍市场供需转为小幅短缺2.3万吨,2015年为过剩4.9万吨。这里值得一提的是,尽管海外镍市场供需可能呈现短缺,但并不意味着海外镍价一定上涨,鉴于LME当前庞大的镍库存,海外市场的缺口能够被轻易覆盖。

图40:2016年预计中国镍市场供需平衡依然呈现过剩 图41:当前LME镍库存仍高居在44.5万吨上方

资料来源:INSG、安泰科、LME、国泰君安期货产业服务研究所

3.人民币贬值因素:成为镍价驱动的重要变量

2016年,在宏观与供需的负面正反馈持续的同时,我们认为人民币贬值因素也将成为影响镍基本面及价格的一个重要变量。在人民币进入贬值通道之后,2016年国内镍市场将迎来两个有利的因素——需求端的出口需求上修,供应端的进口增量放缓,不过这对整体供需格局的改善相对有限;人民币贬值因素对镍价的作用更多的还是体现在交易层面的内外反套对价格形成的正向反馈。

3.1对供需面的实质影响:利多存在,但预期不应过高

对镍而言,人民币贬值因素对现货供需面的实质影响主要体现在对下游制品的出口拉动,对上游原料以及中游成品电解镍与镍铁进口的抑制。

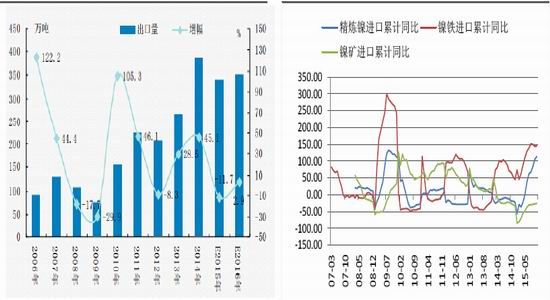

在不锈钢出口需求方面,2016年依托人民币贬值,应能刺激国内出口有所增加。根据中联钢数据显示,2015年中国出口不锈钢材同比下降11%至340万吨,2016年预计小幅回升至350万吨左右,出口新增约在10万吨(以不锈钢计)。这意味着,不锈钢材出口对国内需求的贡献将重新转正,预计出口需求拉动将在2-3%左右。而进口方面,由于人民币贬值趋势形成,进口商结汇压力明显增大,对进口利润要求提高,从而打压其进口意愿,因此对镍上游原料及中游成品电解镍与镍铁的进口也将有所抑制。从海关数据看,2015年1-11月中国进口镍矿累计同比下滑25.9%至3354.0万吨,进口电解镍累计同比大增113.5%至26.7万吨,进口镍铁累计同比大增145.4%至62.6万吨(实物吨)。预计2016年镍矿进口仍呈现同比下滑,电解镍及镍铁进口增速则可能显著放缓,2016年电解镍及镍铁进口增量约在4.5万金属吨,将显著小于2015年,进口增量有所制约。

然而,人民币贬值对镍供需面的利多预期也不应过高,这主要体现在:一方面从不锈钢出口需求来看,我们预计2016年不锈钢出口虽有增量,但也难现井喷,这主要是因为在人民币贬值趋势下,国内价格相比海外更显坚挺,国内不锈钢出口利润并不见得有非常显著的提升,寄希望于刺激不锈钢出口大增来化解国内过剩问题难度较大,同时海外对中国出口商的利润挤压以及反倾销的举措也可能升级,这些不利因素恐抵消掉大部分本币贬值对出口的有利刺激。

另一方面从进口端来看,人民币贬值形成的实质性阻力也相对温和,目前国内港口镍矿尚有较高库存,国内电解镍库存亦较为宽裕,并且内盘相比外盘价格偏强,仍可能使得进口存在套利窗口,只是进口商对进口利润的要求将提高,这虽对进口增量有所制约,但总量仍有增加,中国原生镍整体的供应过剩依然难改。

图42:2016年预计中国不锈钢材出口小幅回升,同比增速重新转正

图43:2016年预计电解镍及镍铁进口增速显著放缓,镍矿仍呈现同比下滑

资料来源:中联钢、中国海关、国泰君安期货产业服务研究所

3.2依托交易层面的影响:内外反套将对价格形成正向反馈

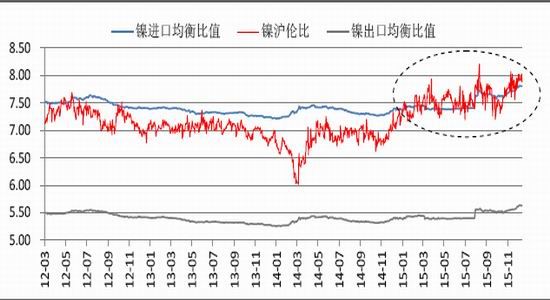

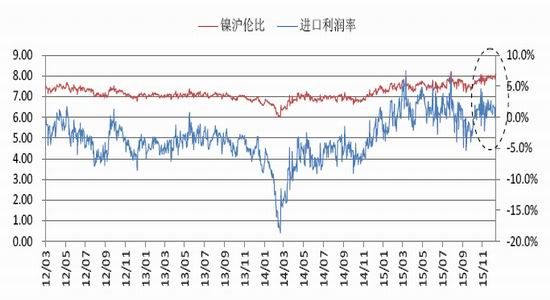

我们认为,人民币贬值对镍价的影响更多还是需要依托交易层面。伴随人民币持续性贬值,市场将对镍价内强外弱的价格结构形成稳定的预期,并吸引内外反套操作介入,而买内抛外的同时,又将进一步巩固内强外弱的格局,从而对国内沪镍的买盘及价格不断形成自我激励,也可称之为正向反馈。

而从内外比值及进口盈亏测算来看,人民币贬值会使得进口均衡比值不断上移,对内外反套操作而言,相当于做多沪伦比值的操作拥有了更高的安全边际,也容易吸引机构资金进入,进一步推涨内盘,压低外盘。综上来看,我们可以说人民币贬值,尽管对现货实盘上的供需利多有限,但内外反套与价格之间形成的正向反馈,相当于国内镍市场虚盘上的买入需求增加,从而对国内价格形成提振,抑或较强的底部支撑。当然,这并不意味着,这种正向反馈将无限次循环,令镍价走出趋势性的上涨行情。我们认为在人民币贬值过程中,人民币走势阶段性的调整都会是镍价重新下修的时间点,毕竟从影响镍价的宏观面及供需面看,基本面驱动依然向下;同时,一旦沪伦比值接近甚至超过进口均衡比值,也会带来海外进口增加的预期,从而令内外反套操作倾向平仓离场,沪伦比值得到下修(对进口利润的跟踪也将有助于判断进口商增加进口的意愿,从而决定反套平仓的合适时机)。基于此,我们认为2016年沪镍价格的趋势性做空变得不那么容易,但上涨动力亦受到宏观与供需基本面的牵绊,整体走势恐跟随内外反套的节奏,呈现不断反弹、回落的局面。

图44:2016年伴随人民币贬值,镍进口均衡比值不断上移,做内外反套存在更高的安全边际

资料来源:Wind、国泰君安期货产业服务研究所

图45:对进口利润的跟踪也将有助于判断进口商增加进口的意愿,从而决定反套平仓的合适时机

资料来源:Wind、国泰君安期货产业服务研究所

4.结论与投资建议

2016年宏观及供需面:宏观与供需的负面正反馈仍将持续

2016年,我们认为影响镍价的核心依然在于宏观面与供需面的负面正反馈,宏观面尤其是中国实体经济整体乏善可陈,即便有小幅改善空间,但对镍需求端的拉动仍将有限;而供应端受到海外主要产镍国货币贬值进一步拉低成本的影响,依然能够保持产出较快的增长,因此可以说宏观面对供需面的负面传导仍将持续。

2016年人民币贬值因素:成为镍价驱动的重要变量

2016年,在宏观与供需的负面正反馈持续的同时,我们认为人民币贬值因素也将成为影响镍基本面及价格的一个重要变量。人民币贬值,尽管对现货实盘上的供需利多有限,但内外反套与价格之间形成的正向反馈,相当于国内镍市场虚盘上的买入需求增加,从而对国内价格形成支撑。

2016年镍价判断:上下两难,内强外弱

在镍价走势的判断上,我们倾向于认为2016年镍价走出趋势性行情的概率较低,熊市结束但牛市远远未来,整体以大的区间运行为主,上下两难,而内外盘相比,又以内强外弱格局为主。

从单边方向看,之所以说上下两难,一方面下跌空间受到较低现金成本线(以沪镍价格看,下方至60000元/吨附近已经触及国内较低现金成本产能)及人民币贬值预期的支撑;而上行高度则仍将受到宏观与供需负面正反馈的影响,我们亦不认为2016年能够看到镍价走出趋势性上涨。

而从结构性方向看,受益于人民币贬值,交易层面的内外反套将对价格形成正向反馈,令镍价内强外弱的格局呈现;与此同时在人民币贬值过程中,人民币走势阶段性的调整或者沪伦比值偏高的时点,国内价格都将得到下修,沪镍整体走势将跟随内外反套的节奏,呈现不断反弹、回落的局面。

2016年镍市操作建议:依托内外反套对价格的正向反馈

从具体点位上来看,2016年沪镍主力运行区间可能在63000-81000元/吨,LME镍运行区间可能在8150-10550美元/吨,沪伦比值将进一步上行。操作上,趋势性做空做多都不太容易,建议趋势转结构,以结构性操作为主,内外反套机会较多,对进口利润的跟踪将有助于判断进口商增加进口的意愿,从而决定反套平仓的合适时机;单边倾向反弹至适当高点空单介入,安全边际更高。

图46:2016年沪镍价格难有趋势性行情,但相比外盘走势料偏强

资料来源:文华财经、国泰君安期货产业服务研究所

图47:2016年LME镍价格相比内盘偏弱

资料来源:文华财经、国泰君安期货产业服务研究所

国泰君安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。