1.2015年铜价回顾:延续下跌,趋势明显

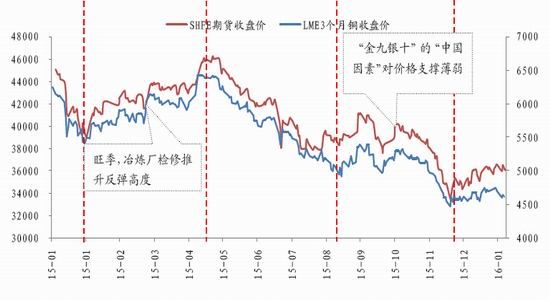

2015年,铜价收跌,其中出现两波反弹。2月-5月中旬,LME铜最低点触及5339.5美元/吨后反弹至6481美元/吨,反弹幅度为21.37%,随后价格回落,下破5000美元/吨整数关口。9-10月伦铜反弹幅度明显减弱,在前期低位处遇阻,呈对称三角形整理,11月上旬价格破位下跌;年末价格围绕4580美元/吨一线窄幅震荡。截止2015年12月31日,伦铜收报4689美元/吨,全年下跌25.38%。

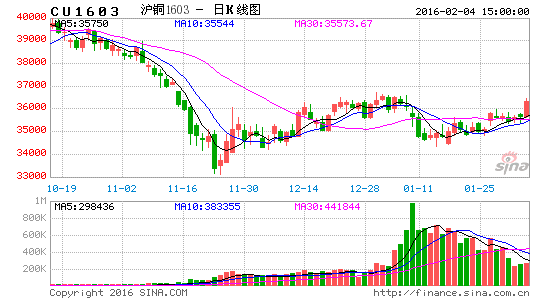

国内市场,沪铜指数与LME铜走势基本一致。在5月中旬以前,铜价“V”型反弹,创年内最高位46360元/吨,随后价格回落,于8月中旬下破前期低位,在经过短期弱势反弹后,铜价回归弱势下跌,11月下旬最低为33180元/吨,创6年半新低,成交量创历史新高。截至2015年12月31日,沪铜指数为36540元/吨,全年跌幅20.15%。

图1:2015年,LME3月铜和沪期铜呈趋势性下跌

资料来源:wind、国泰君安期货[微博]产业服务研究所

每年3-5月和9-10月是铜的消费小高峰,理论上这两个阶段铜价均会有不同程度的上涨或者反弹。2015年,美联储加息预期持续发酵,中国经济疲弱,铜供应总体过剩,是压低铜价走势疲软的主要原因。但在消费高峰阶段,铜价在多方力量推动下还是有所反弹,但反弹力度上,9、10月份明显偏弱。

分阶段来看,2015年3-5月除下游消费稍有回升外,云南铜业、大冶有色、金川集团、阳谷祥光等大型冶炼厂检修,电解铜产量下滑,其中4月份产量为60万吨,创年内最低,铜供应过剩量收窄为价格反弹奠定基础。在下游企业上半年交货期过后,铜价进入弱势下跌通道。第二阶段“金九银十”的“中国因素”未对铜价提供有力支持。供应上,多家国际大型铜矿宣布减产并未改变原料供应过剩的格局,进口铜精矿加工费维持高位,冶炼厂虽有检修,但产量并未出现明显下滑,导致供应过剩量增多,9-10月份铜价的短暂反弹未改铜市整体疲态,11月中旬铜价破位,加速大幅下跌。

2.2015年供应过剩格局持续发酵

2.1铜矿减产幅度不明显,产量净增长

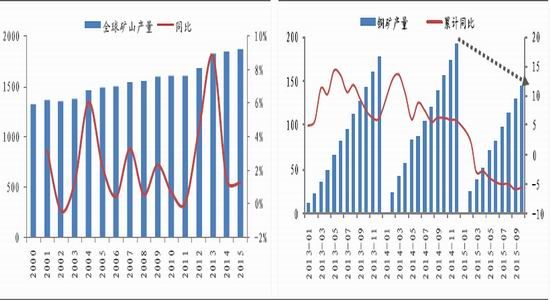

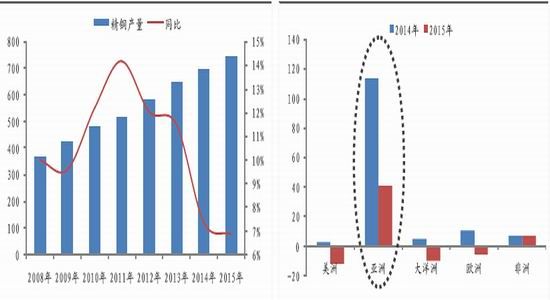

ICSG统计数据显示,2015年全球铜矿减产65万吨,其中湿法项目产能关闭25万吨,铜精矿减产40万吨。在铜矿减产项目中除因矿山服务年限到期正常关闭外,也存在主动暂停的项目,如国际大型矿企嘉能可因债务问题宣布降低铜矿产量,决定2015-2016年度暂时关停旗下赞比亚高成本Mopani矿山60万吨产能,影响铜矿产量40万吨。相对于减产,2015年新投产矿山产能达到80万吨,其中铜精矿项目增加近60万吨,分地区来看非洲增加25万吨,北美洲增加14万吨,南美洲增加12万吨。对新投产和减产项目汇总得出,2015年铜矿净增15万吨,铜精矿净增20万吨。

图2:2015年铜矿减产量达到65万吨 图3:新增铜矿产能80万吨

资料来源:ICSG、国泰君安期货产业服务研究所

从全球角度来看,2015年铜矿产量为1875.1万吨,同比增长1.28%。2010-2012年铜价连续走高,国际大型铜矿项目大量投建,2014-2016年是产能的集中释放期,根据CRU和ICSG数据测算,2014、2015年合计释放产能约210万吨,其中2015年释放产能较2014年减少50万吨,但是我们可以看到,随着年内铜价连续下跌,创6年半新低,矿山企业为保证营业额和降低成本,优先采选品位较高铜矿石,在一定程度上支撑了铜矿含铜量不会出现大幅下滑。

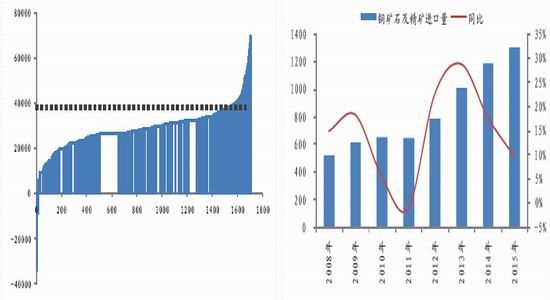

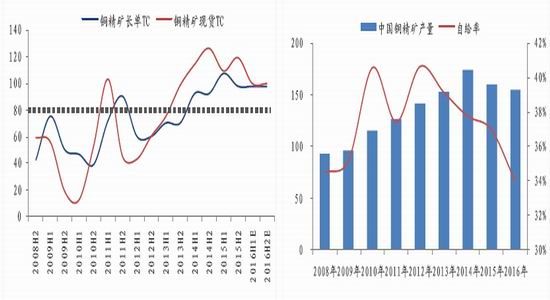

中国作为全球第二大铜矿生产国,铜矿具有品位低和规模小等特点,边际成本在40000元/吨左右,40%左右的铜矿处于亏损状态。国家统计局数据显示,1-11月份中国铜矿产量为144万吨,预估全年产量为174万吨,同比下滑10.19%,为历史上首次出现下跌。但由于2015年国际铜精矿供应依旧处于增多的状态,加之铜精矿加工费(TC/RC)优势明显,进口矿的增加能够弥补国内矿的减少。亚洲金属网数据显示,2015年进口铜精矿现货粗炼费TC均值为100美元/吨左右,其中12月攀升至110美元/吨,远高于大多数冶炼厂80美元/吨的加工成本,能够提高冶炼厂国外采购的动力。对于国内矿来说,品味20%的铜精矿作价系数虽然由年初的84%下降至年末的80%,但由于铜精矿供应下滑导致作价系数下降空间受限,降低了冶炼厂采购的主动性。

图4:2015年全球铜矿产量同比增幅1.28% 图5:即便中国铜矿产量下滑10.19%

资料来源:wind、国泰君安期货产业服务研究所(单位:万吨)

图6:2014-2015年国内矿山边际成本在40000元/吨(矿山成本中已扣除伴生品金、银等价值)

图7:估算2015年中国进口铜精矿含铜量增加30万吨(进口铜精矿以平均含铜量27.5%计算)

资料来源:wind、国泰君安期货产业服务研究所(单位:万吨)

图8:2015年进口现货铜精矿粗炼加工费平均为100美元/吨,高于冶炼厂成本加工费80美元/吨

图9:2015年末,国内20%的铜精矿加工费作价系数已经下滑至80%,价格优势不在

资料来源:AM、wind、国泰君安期货产业服务研究所

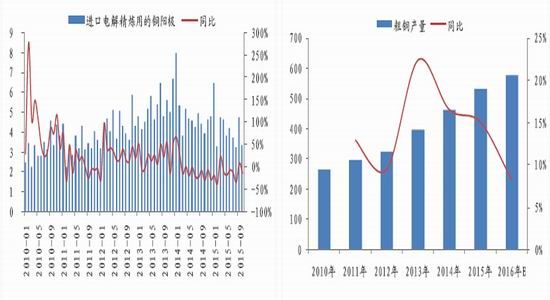

2.2中国冶炼厂检修量未“休”,全球精铜产量增加

2015年中国冶炼厂集中检修时间明显偏长,除传统正常检修外,云南铜业、中条山有色、赤峰云铜、富冶集团、金隆铜业、金冠铜业、白银有色等大型企业检修时间普遍在一个月以上,其中云南铜业、金隆铜业等停产冷修(云南铜业属于意外事故检修),减产期间粗铜产量下滑20%-40%。但是我们发现,冶炼厂在检修结束后,产量恢复较快并加速生产,基本能够弥补检修期间的减少量,估算全年因检修而损失量仅为6.5万吨。同时,检修期间冶炼厂并没有宣布遇到不可抗因素,进口铜精矿一如既往正常到港,在消化前期库存和冶炼能够获取丰厚加工费利润的双重目的推动下,冶炼厂基本完成全年生产计划。

国家统计局数据显示,1-10月中国电解铜产量为646万吨,预计全年产量为820万吨,同比增长5%。由于统计口径的不一致,我们认为进口量和国内产量存在重复统计,剔除进口铜计入国内生产部分,综合亚洲金属网、上海有色网等公布的数据显示,2015年中国电解铜产量实际值为755万吨,同比增长7.1%,稍高于2014年6.8%的增幅。

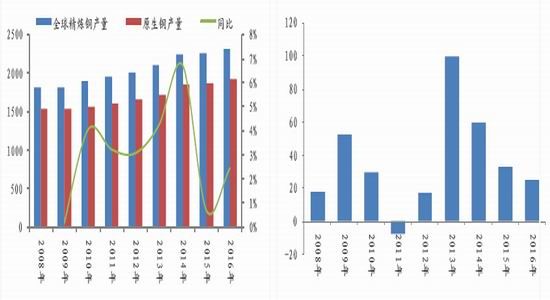

中国铜产量增加,有效提升了全球铜产量。ICSG数据显示,2015年全球铜产量达到2267万吨,同比增长0.8%,分地区来看,亚洲地区增长41万吨,其中主要来自中国产量的增加,其他如欧洲、美洲、大洋洲等地区均出现负增长,合计缩减21万吨。

图10:2015年,中国冶炼厂进行了5年来最大规模检修

资料来源:SMM、AM、国泰君安期货产业服务研究所

图11:2015年中国精炼铜产量达到755万吨,同比增7.1%图12:导致亚洲地区精铜增量仍处于较高水平

资料来源:wind、国泰君安期货产业服务研究所(单位:万吨)

2.3全球铜消费负增长,其中中国铜材产量增速放缓

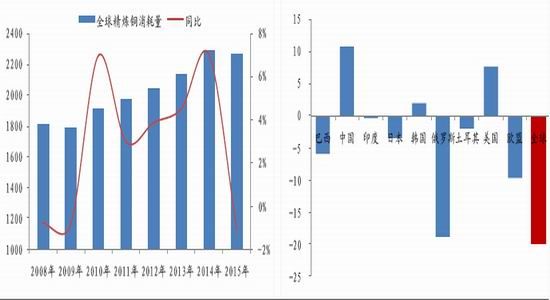

全球铜消费不尽人意,2015年全球电解铜总消费量为2263万吨,同比下降1.2%,分国家上来看,俄罗斯需求量减少19万吨,欧盟减少10万吨,巴西减少6万吨,这些国家和地区经济下滑或复苏低于预期导致对基本金属需求收缩,铜使用量大幅减少。全球电解铜产量和消费量增速的“一增一减”,使得电解铜供应过剩量出现。

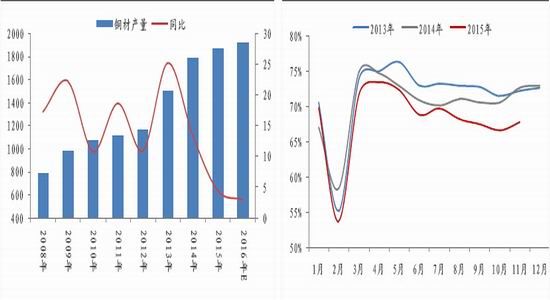

中国是铜的最大消耗国,一直为全球铜消费增长提供驱动力,2015年耗铜量占全球的55%,但消费量增速由2014年2.7%下滑至1.9%,表明中国铜的需求有所放缓。根据国家统计局数据估算,2015年中国铜材产量为1863万吨(实物吨,包含合金铜材),同比增长4.5%,远低于2014年13.3%的增幅,主要因中国终端需求不足,导致加工企业订单量下降和开工率下滑。

图13:2015年全球精炼铜消耗量降幅1.2%, 图14:主要因俄罗斯、欧盟、巴西等国家需求下降

资料来源:wind、国泰君安期货产业服务研究所(单位:万吨)

图15:2015年,中国铜材消费增幅放缓至4.46%, 图16:企业单月开工率明显低于去年同期

资料来源:wind、国泰君安期货产业服务研究所(单位:万吨)

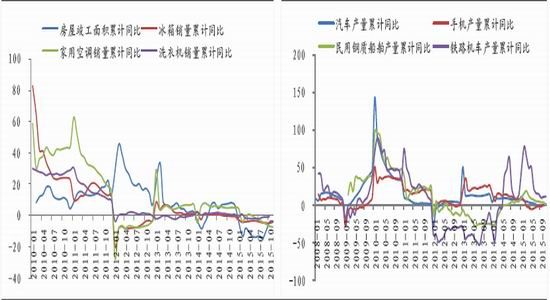

2.4终端驱动沦陷,电线电缆产量下滑

2015年,铜的终端需求总体表现较差,符合此前预期,电力电缆、空调、房地产、汽车等终端需求行业驱动力不足,铜材消费难以得到支撑。

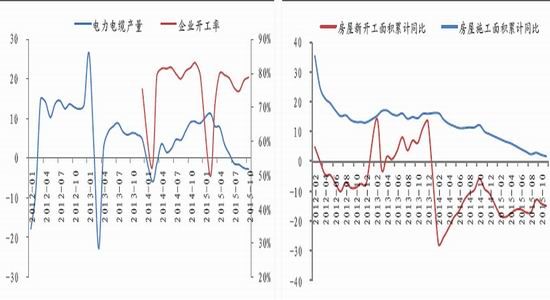

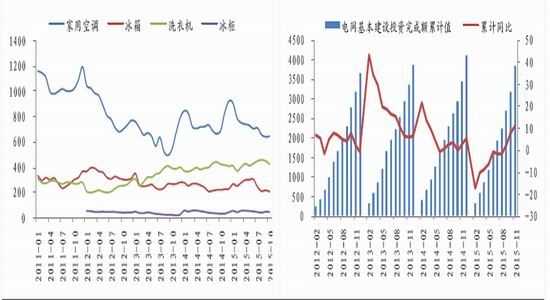

2015年电力电缆产量数据表现糟糕。上半年已公布的数据显示,在电力电缆建造中,其精炼铜需求约占总体制造行业需求的62%,其中国家电网[微博]和南方电网招标量占65%-70%,其余为房地产和工程项目对电线电缆的使用。从7月开始电力电缆累计产量进入负增长,截至10月总产量达到4475万千米,增速同比下滑2.69%,说明国家电网和南方电网的招投标项目还没有大力投放市场,企业订单情况未有大的改观。同时,电力电缆产业属于配套行业,并不能完全独立发展,其发展与基础设施建设和房地产等行业密切相关。房地产行业面临巨大挑战。2015年国家促进房地产健康发展的长效机制不清晰,房地产存在区域性和阶段性过剩,1-11月份新屋开工面积同比萎缩14.7%,施工面积增速下滑至1.8%,表明建筑用铜有效需求明显不足。同样,依附房地产建设的家电行业也是用铜大户,统计2008-2015年新屋竣工面积与家电销量数据显示,他们之间存在趋同性,其中家用空调、洗衣机和新屋竣工面积之间的相关系数分别为23%和13%,空调相对偏小。房地产行业的不景气将降低对电器的需求,1-11月份房地产竣工面积累计下滑3.5%,拖累三大家电销售连续10个月萎缩。

此外,其他间接用铜行业中,如汽车、船舶、铁路机车、手机等产量不尽人意,1-11月份累计产量增速虽然没有出现2012年的大幅下滑,但也基本处于停滞状态。

图17:1-10月份,中国电力电缆产量同比下滑2.69%,企业开工情况不乐观

图18:房屋新开工面积连续萎缩,施工面积增速放缓,建筑铜有效需求不足

资料来源:wind、国泰君安期货产业服务研究所

图19:房屋竣工面积和家电销售存在趋同性 图20:其他行业产量数据疲弱

资料来源:wind、国泰君安期货产业服务研究所

3.2016年预测:电解铜与铜矿供应过剩量均缩窄,阶段性博弈加剧

2016年,我们认为电解铜和铜矿供应过剩量均会缩窄,阶段性博弈加剧:电网和房地产投资预期增加,是拉动铜需求的亮点,促使下游铜消费在绝望中求生,预估全年电解铜过剩量缩窄;铜矿增扩产与成本偏高共存,新投产矿山或有延后,同时新投冶炼产能减少,使得铜精矿产量能够满足全球冶炼需求,铜精矿过剩量也出现缩窄。

3.1终端需求小有亮点,电解铜供应过剩量缩窄

3.1.1现铜升水回落,长单升水下调

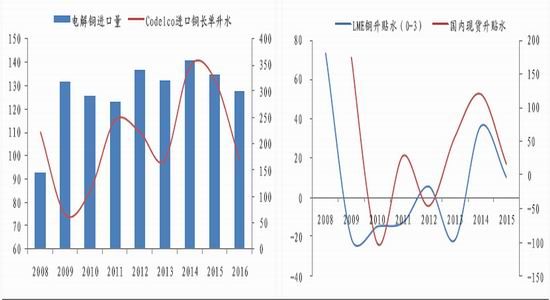

统计数据显示,截止12月,2015年国内现货升水为16.8元/吨,洋山港铜溢价为81美元/吨,LME(0-3)升水为10.17美元/吨,均低于2014年121元/吨、104美元/吨和36美元/吨的水平,说明电解铜消费放缓已经令现铜价格承压,我们认为2016年现货情况很难乐观。长单方面,11月全球最大铜生产商Codelco主动将中国2016年铜长单升水下调至98美元/吨,大幅低于2015年的133美元/吨,创三年来低位,并且低于日本2016年PPC105美元/吨的报价,进一步证实了中国铜消费需求走弱的事实,国际铜市场逐渐从卖方市场转向买方市场。另外,Codelco将2016年欧洲升水下调至92美元/吨,较2015年的112美元/吨下调18%。Codelco在欧洲、日本、中国等主动降低姿态,以迎合需求端市场,反应出全球电解铜供应压力较重。从LME库存上来看,欧洲、亚洲、北美洲库存在下半年均出现下滑的状态,但我们认为随着铜价下跌,机构的库存是没有办法出货的,最终只能变为隐形库存。从2015年度12月10日开始,LME铜再次呈现contango结构,现铜的贴水状态有可能刺激隐形铜流入LME仓库,隐形库存有望重新显性化,进而再次打压现货升水。

图21:2016年Codelco电解铜长单升水98美元/吨 图22:电解铜现货升贴水回落

资料来源:wind、国泰君安期货产业服务研究所

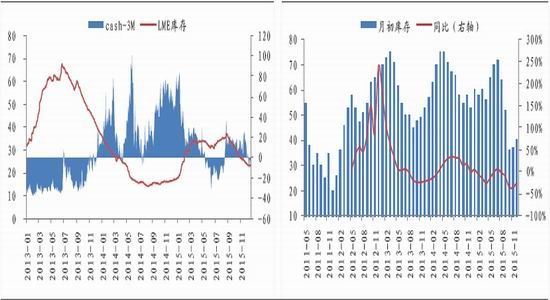

3.1.2上海保税区库存蓄水池功能减弱

Bloomberg数据显示,12月上海保税铜库存已经下降至44万吨,远低于全年平均库存67万吨,其中近两个月下降速度较为明显,主要受两方面因素的影响:一是人民币大幅贬值,进口铜盈利空间打开,需求企业和贸易商将铜从仓库里面提取出来,但长期人民币贬值如在预期之内则对进口不利,进口盈利空间将会被不断被挤压甚至在2016年出现亏损,采购商进口量将会减少;另一方面是美联储12月中加息导致内外息差缩窄,对铜的融资贸易和内外盘的套利形成打压,预期2016年仍有2-4次加息,届时进口铜盈利空间有可能被完全封闭,导致运往中国的融资铜大幅减少,限制保税区铜库存的增加,其作为铜蓄水池的功能将大大被削弱。

图23:LME价格呈contango结构,库存止跌回升 图24:内外息差减小,保税区蓄水池功能减弱

资料来源:Bloomberg、国泰君安期货产业服务研究所

3.1.3电网和房地产投资有亮点,终端需求绝望中求生

2016年中国经济下行压力较大,市场寄予厚望的主要是房地产和电网投资。

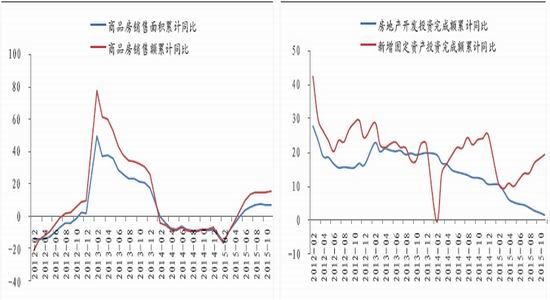

传统房地产复苏传导链为:房地产销售面积增加带动房地产开发投资完成数上升,一般领先1-2个月,房地产开发投资的上升将带动房屋新开工面积的回升,最终新屋开工转化为可销售的商品房屋一般领先18-21个月。国家统计局数据显示,2015年5月开始房地产销售面积增幅上升,但带动的投资复苏却不强劲,截至11月,房地产开发投资累计完成额同比增速1.8%,远低于去年同期11.90%的增速,表明2015年中国房地产库存高企。

中国经济工作会议明确指出,2016年要努力化解房地产库存以稳定楼市,鼓励房地产开发商降低房价以去库存,推动农民工、非户籍人口、租房者买房,将取消“过时的限制性政策”,意味着一些限购临时措施有望逐步取消。我们认为以上政策有利于2016年房地产销售的稳健增长和库存的逐步消化,房地产开发投资增速下滑的趋势将得到遏制,有可能止跌回稳,进而稳住固定资产投资增速,阻止相关下游和终端的铜消费的下滑。产业在线数据显示,中国家用空调、冰箱、洗衣机库存已经出现下滑迹象,如果后期房地产竣工面积增加,不排除家电颓势逐渐消退。

电网投资方面,2015年国家能源局发布了《配电网建设改造行动计划(2015-2020)》,该计划中明确提出2015-2020年配电网改造投资不低于2万亿元,“十三五”期间累计投资不低于1.7万亿元,将稳步推进西部能源基地向华东、华中和广东省输电通道,加快区域和省级超高压主网架建设,实施电力送出和接受端地区骨干网架以及省网间连接工程,完善输、配电网结构。我们认为重视特高压和主干网,忽视配电网建设的现状将会有望改变,尤其是建筑端投资如出现转好的情况下,配电网电力电缆使用量将会出现明显增长。国家统计局数据显示,中国电网投资增速在2015年9月份录得上涨,11月份已增至11.31%,预期2016年电网投资持续放大,为电线电缆消费创造良好预期。

图25:预期房地产销售面积继续增加 图26:新增固定资产投资完成额累计同比连续上升

资料来源:wind、国泰君安期货产业服务研究所

图27:空调、冰箱、洗衣机等库存连续下降 图28:电网基本建设投资完成额连续回升

资料来源:wind、国泰君安期货产业服务研究所

3.1.4铜供需平衡预估:中国过剩量缩窄,导致全球供需紧平衡

2016年,我们预计电解铜市场平衡是:中国过剩量缩窄,导致全球供需紧平衡

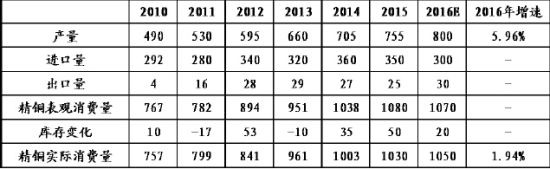

根据以上判断,预计2016年中国电解铜实际消费量为1050万吨,同比增长1.94%,房地产和电网投资增加或将带动消费提升,电铜供应过剩量将下滑至20万吨左右,较2015年过剩50万吨有所收窄。ICSG预估2016年全球铜消费量为2331万吨,同比增长3.0%,除中国预期增加铜消费外,其他国家如美国经济强势上涨和欧洲经济持续复苏等利好因素对基本金属产生利好,增加部分铜需求。供需平衡上,2016年全球铜供应缺口为12.7万吨,主要因中国过剩量缩窄30万吨所导致。我们认为,2016年铜的紧平衡预示着铜价持续下跌空间将逐渐被压缩。

图29:中国铜供需平衡表表明,2016年中国铜库存缩窄至20万吨

资料来源:国泰君安期货产业服务研究所(单位:万吨)

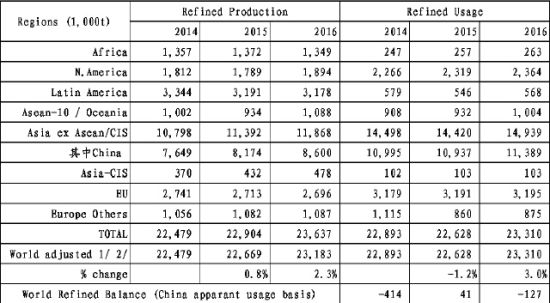

图30:2016年全球铜供应紧平衡

资料来源:ICSG、wind、国泰君安期货产业服务研究所(单位:千吨)

3.2冶炼产量释放,铜矿供应过剩量缩窄

3.2.1新投矿山存不确定性,铜矿产量增幅偏低

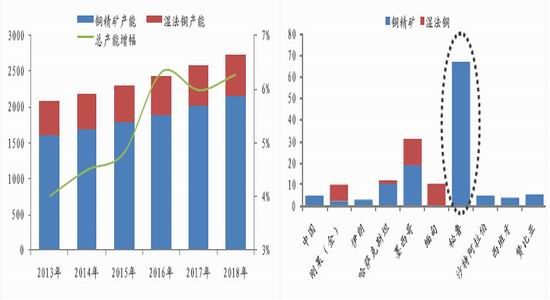

ICSG预估2016年全球铜矿产能达到2420万吨,同比增幅6.31%,创5年来年增速最高,其中铜精矿产能增加110万吨,至1900万吨。分地区来看,产能增加最多的为秘鲁,主要因LasBambas和CerroVerdeII等大型铜矿的预期投产,其他地区如中国、西班牙、伊朗等国家增量较少。

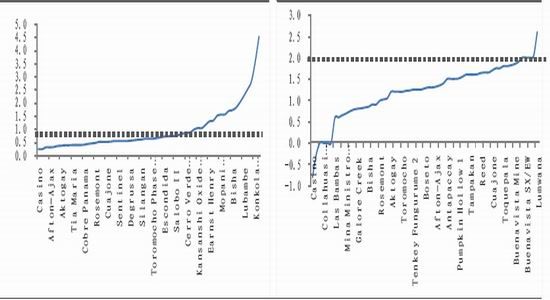

但从Bloomberg对2014-2018年增扩产的铜矿数据统计表明,新投产矿山的算术平均品位为0.74%,超过此品位的矿山数量占比仅为34%,若以产能进行加权,得出平均品位为0.57%,印证预期投产的超大规模矿山品位偏低。从预期投产矿山成本来看,新投产矿山成本曲线保持较为陡峭的结构,当铜价低于4400美元/吨,超过10%以上的矿山处于亏损状态,可能引发这部分矿山不能够如期投产。我们预测,2016年全球铜矿产量为1952万吨,增幅2.6%,低于产能增幅。

图31:2016年全球铜矿生产能力增幅6.3% 图32:2016年新增铜矿产能140万吨

资料来源:wind、国泰君安期货产业服务研究所(单位:万吨)

图33:2014-2018年新投产铜矿算术平均品位为0.74%,但加权平均品位为0.57%,超大规模矿山品位低

图34:10%以上的新投产矿山现金成本较高,投产后处于亏损状态

资料来源:Bloomberg、国泰君安期货产业服务研究所

3.2.2冶炼产能持续增加,铜矿过剩量缩窄

从冶炼角度来看,2016年全球新增产能75万吨,预计全年电解铜产量为2318万吨,其中矿产铜为1927万吨,同比增长3.1%,铜矿过剩量由2015年的33万吨缩窄至25万吨。

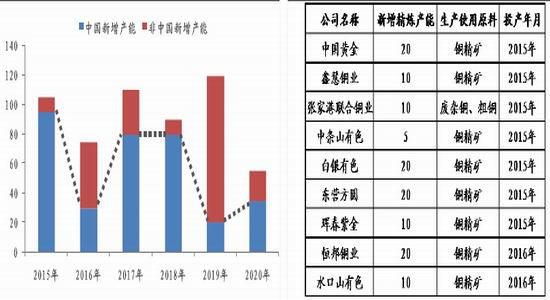

作为新增产能最大的中国,2015年总产能增加95万吨,其中新投冶炼产能40万吨,中国黄金三门峡冶炼、珲春紫金、鑫慧铜业均已正常出铜;新扩建产能为55万吨,基本发生在下半年,预计这部分产能释放要推迟至2016年。进入2016年,中国新投产冶炼增扩产达30万吨,其中中国恒邦铜业增产20万吨、水口山有色新投10万吨,近三年进口铜精矿加工费水平处于较高水平,是冶炼厂不断增加产能的重要推动力。

图35:全球铜冶炼产能持续增加 图36:2016年中国冶炼新增产能30万吨

资料来源:wind、国泰君安期货产业服务研究所(单位:万吨)

图37:预计2016年精炼铜产量2318万吨 图38:2016年铜矿供应过剩25万吨

资料来源:wind、国泰君安期货产业服务研究所(单位:万吨)

作为新增产能最大国家,中国江西铜业和Antofafasta签订2016年精矿长单加工费(TC/RC)为97.35美元/吨和9.735美分/磅,远超冶炼厂加工成本80美元/吨和8.0美分/磅,1月初RioTioto,AngloAmerican,Codelco等大型矿企已确认此价格作为年度基准价。因此,存在加工利润情况下,铜精矿进口量还会增加,预估2016年国内粗铜产量将再创新高578万吨,同比增幅8.2%,能够弥补进口粗铜和国内矿山产量的下滑。受此影响,2016年中国铜矿自给率下滑至34%,进口矿对中国铜冶炼原料供应主导力持续增强。2015年12月1日中国铜冶炼骨干企业联合倡议,将在2016年“联合减产35万吨”,从供应侧削减产能,以达到挺价目的,但市场并不买账,主要是因为自有矿比较低的冶炼厂并不会放弃进口矿的冶炼利润,所以我们认为联合减产将会非常脆弱,仅仅是冶炼厂向市场表明挺价的心态而已。

图39:2016年铜精矿长单加工费高于冶炼成本 图40:2016年,中国铜矿自给率下滑至34%

资料来源:国泰君安期货产业服务研究所

图41:进口精炼用铜阳极萎缩 图42:中国粗铜产量将再创新高578万吨

资料来源:wind、国泰君安期货产业服务研究所(单位:万吨)

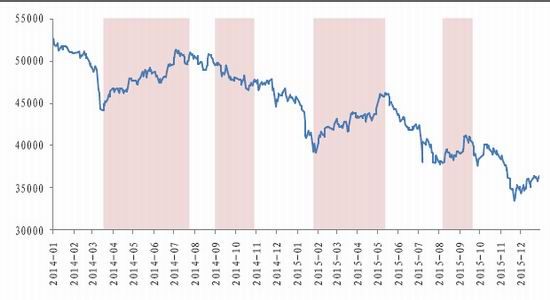

4.结论与投资建议:阶段性操作,区间30000-43000元/吨

2015年末,各大投行和研究机构对2016年铜价进行了预测,其中美林银行预测值最低,为4513美元/吨,摩根士丹利预测值最高为6228美元/吨,而我们认为2016年的价格重心在4800美元/吨,接近CRU的预测值,主要基于以下几方面原因:

首先,整体上,2016年全球铜供需紧平衡,未来有可能进入去库存阶段,伦铜将呈宽幅振荡;国内电解铜整体供应过剩,但过剩量有所收窄,加上人民币贬值预期,铜价阶段性博弈加剧,估计沪期铜震荡在30000-43000元/吨之间的可能性较大。

其次,分阶段来看,铜价年内表现有其自身的周期性:一季度为消费淡季,下游需求大幅缩减利空价格;随着二季度消费高峰的来临,企业订单量逐步增加,其中国网和南网会有一次集中交货,电线电缆企业产量增加或支撑铜价反弹,但需要注意的是当价格反弹到一定高度后,如达到40000元/吨的国内矿山成本线后,将会吸引部分保值盘入场,进而限制反弹高度。进入第三季度后,铜消费阴云再现,供需矛盾加深,但“金九银十”消费预期和基建投资发力或为铜价再次反弹创造良好契机,11月和12月铜价将再次呈现弱势。操作上建议:2016年铜价将维持弱势大区间震荡,一季度铜价看空,价格有望挑战低位,最低点看至30000元/吨,进入二季度买点将会逐渐显现,上涨时间将延续两个月左右,随后价格回落,9、10月份价格将还有一波反弹,或出现轻仓做多机会,年末铜价再次回归弱势。总的来看,我们更加偏向于抓住铜价季节性反弹抛空机会。

图43:2016年铜价将随消费周期维持弱势大区间震荡

资料来源:wind、国泰君安期货产业服务研究所

国泰君安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。