1.2015年宏观解析:牛市梦断,对有色价格的负面影响溢出加大

2015年的有色金属市场,首先自上而下由宏观面看起,我们认为来自宏观面的影响因子对有色价格的指引相比以往几年更为突出,主要表现为整体疲弱的经济环境对价格的负面影响溢出加大。我们看到过去一年海外主要发达经济体的表现并未超出市场多数预期,但中国经济牛市梦断,海外主要大宗商品资源国货币贬值加剧,则构成了过去一年直接影响有色金属供需基本面及其价格的主要驱动力。

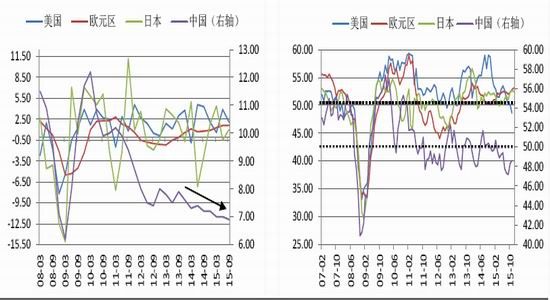

首先从主要的发达经济体来看,2015年美国依然身居全球经济的“火车头”,就业市场、房地产、消费等领域继续保持了扩张态势,但在经历2014年的高基数增长之后,同比增速有所放缓;同时,欧元区和日本则自2014年的糟糕表现中回暖,欧央行[微博]年初的QE政策成功托底经济,令该地区的工业产出与信贷扩张实现了明显的回升,而日本依然借助稳定的全年80万亿QQE政策,使经济获得了边际性改善。然而,美欧日经济体的相对走强,终究难敌全球头号金属消费大国——中国经济走疲对工业金属的不利影响。

图1:2015年美欧日GDP稳定向好,中国增速下滑 图2:2015年美欧日制造业PMI处于扩张,中国萎缩

资料来源:Wind、国泰君安期货[微博]产业服务研究所

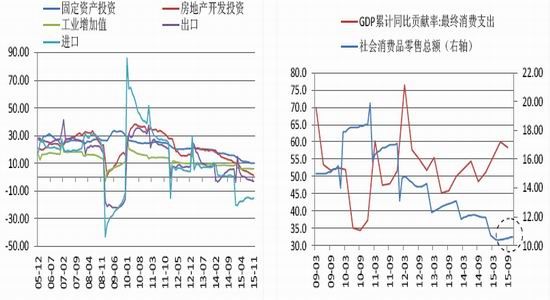

图3:2015年中国宏观经济主要运行指标均不理想 图4:2015年下半年开始中国消费品零售筑底反弹

资料来源:Wind、国泰君安期货产业服务研究所

从过去一年中国宏观经济的主要运行指标来看,基建及房地产投资、工业产出、进出口贸易等均不理想,消费在下半年的温和反弹亦未对中国GDP增长有过多拉动。国内年初对改革红利短时兑现的梦幻期许最终演变为对较长周期改革阵痛的现实认识,国内股市上涨原本也是寄希望于资本市场反哺实体经济,但改革红利终究无法短期落地,加之高杠杆风险迭出,市场情绪悲观修正,年中牛市梦断。梦断的不只是A股牛市,也是经济的牛市梦。在中国股市遭遇暴跌的同时,市场对中国经济恶化的担忧加重,包括有色金属在内的工业品因此而承受了多重的抛空压力,这一方面来自于实体需求改善的预期落空,供应过剩格局加剧,另一方面股市的深套,也引发了在工业品期货市场上较为明显的做空对冲。

再看到海外大宗商品资源国的货币表现,近两年由于全球经济增速放缓,特别是中国需求增量的明显下滑,令原材料资源大国如澳大利亚、巴西、加拿大、俄罗斯等国经济受到较大拖累,再加之美国经济率先进入复苏周期,美国出现相比其他地区更高的资本回报之后,资金开始从新兴经济体持续回流美国,这都使得商品资源国货币在过去两年经历了大幅度的贬值,带来了有色金属价格以本币售价的相对坚挺。以铝为例,2015年,以美元计价的LME铝价下跌近18%,但以其他资源国货币计价的LME铝价均不及此跌幅,有些甚至还录得不小的涨幅,例如以巴西雷亚尔计价的LME铝价全年收涨21.5%,以俄罗斯卢布计价和以马来西亚林吉特计价的亦小有上涨(涨幅分别在3.2%和0.8%),而以印度卢比、印尼卢比、澳元、加元等计价的跌幅分别在14.1%、9.9%、8.2%、2.3%,均小于以美元计价的LME铝价跌幅。

此外,这些国家伴随各自货币的贬值,亦同时获得了当地开采及冶炼成本的下移,这令其整体的经营利润并未遭遇过大的缩水,这是2015年有色价格持续走低,但海外产区却并未大幅减产的主要原因。

图5:以2015年初为基期,美元指数小幅上翘,海外主要大宗商品资源国基本都对美元贬值

图6:以2015年初为基期,其他资源国货币计价的LME铝价跌幅均不及美元计价的LME铝价跌幅深

资料来源:Wind、国泰君安期货产业服务研究所

综合上述来看,我们认为2015年宏观面对有色金属走势的影响相比过去几年更为直接,对价格的主导性表现得更强。这一方面重点体现在中国经济降温,实体需求疲软,直接拖累工业金属终端消费,同时产业投资回报下降,也使得实体企业违约风险上升,令银行惜贷,限制信贷扩张,导致企业借贷成本居高不下,这种流动性的紧缺又始终制约大宗商品去库的积极性;另一方面,海外经济分化,主要商品资源国受到中国经济及美元回流的负面冲击,引发商品货币大幅贬值,保证了海外供应的稳定增长,进一步打开了大宗商品下跌的空间。

2.2016年宏观展望:期望总是美好,货币黑天鹅依在

2016年,全球及中国宏观经济面预计存在一定的改善空间,但期望不应过高,且货币市场的黑天鹅事件依然有可能频发。分地区来看,主要发达经济体美欧日预计继续保持偏强的经济回暖态势,但也很难有更超预期的表现;中国前低后高,下半年可能将迎来基数效应下的小幅改善,但同样空间有限。

而货币层面,美元受益升息周期,仍有向上抬升的高度,不过因欧元、日元的相对坚挺,美元再现大牛市的概率已经不大;人民币在此背景下,内在的贬值动力依然较强,因国内资本预期回报下降,资本外流仍是主趋势;而海外主要商品资源国例如澳大利亚、巴西、俄罗斯、印尼、马来西亚、菲律宾、拉美及非洲等国,也将继续承受美国升息周期带来的美元流动性回流,澳元、雷亚尔、卢布等依然处于外汇交易员的抛售行列。

2.1美国:进入升息周期

美联储在2015年12月FOMC会议上正式启动了近10年的首次加息,此次加息可以说是美联储历史上少有的未等到通胀指标有更明显上升时的一次加息,凸显美联储对当前美国经济的强劲信心,以及对未来经济上行风险加大的担忧。正如耶伦所言,“各国央行过去推迟政策紧缩太久,及早并循序渐进地加息是审慎之举;如果决策者现在不开始加息,经济形势很可能导致美联储双重职责的目标被超越”,并且“我们已经仔细地权衡过政策逆转的风险”。

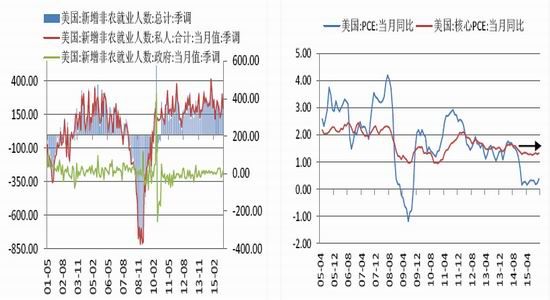

图7:2015年美国月均新增非农就业高居20万人上方 图8:2015年美国核心PCE始终稳定在1.3%

资料来源:Wind、国泰君安期货产业服务研究所

美联储启动加息的关键,是取决于其如何在美国经济未来可能快速过热的潜在风险与当前通胀相对低位的失衡中做出抉择,以及如何在美国偏强经济与偏低利率之间的不对称中做出选择,而美联储此届政策决策者显然不仅看到了当前的通胀,更看到了未来通胀上行的预期。应该说,美国劳动力市场的强劲复苏是奠定美国经济大势向好的关键,也是最终推动美联储付诸加息行动的主要动力,而就业市场与经济面的持续扩张也是美联储对后期美国通胀前景预期乐观的根本基础。

2016年我们对美国经济继续维持中性偏强的判断,美联储加息对美国经济的负面冲击有限,海外回流的美元将对其国内流动性形成较好的补充,而欧元区经济复苏太超预期从而对美国经济形成明显挤压的可能性也比较小;不过,2016年美元资产回报率因受到欧元区、日本等经济回暖的影响,仍可能进一步放缓。美联储首次加息之后,至少在未来两年之内,我们会看到美国大概率始终处于一个加息周期之中,从12月FOMC给出的美联储“利率点阵图”来看,到2016年底美国基准利率中值为1.375%,而目前在0.375%,如果按照每次25个基点的加息节奏,暗示2016年将有4次加息。

图9:2015年12月FOMC会议美联储“利率点阵图”暗示2016年将有4次加息

资料来源:Bloomberg、国泰君安期货产业服务研究所

2.2中国:实体经济存在基数效应下的改善,但空间预计有限

2016年中国仍将继续改革与增长的双重目标之路,决策层决心依在,市场对改革红利的落实仍需给予更多的时间和信心,整体经济的结构性调整需要以时间来换空间,尽管这一过程依然漫长且充满不确定性。经济局部领域例如地产、基建等投资,可能会在2016年下半年看到一些改善,因地产商正在通过自身融资渠道来修复其流动性,自2015年下半年开始可以看到房地产行业发债规模出现较为明显的增加。

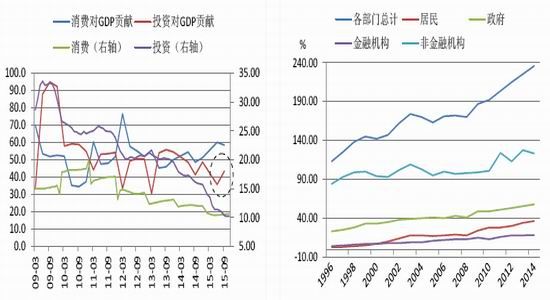

图10:2016年下半年投资增速可能有所回暖 图11:中国各部门债务占GDP比重接近240%

资料来源:中国社会科学院、国泰君安期货产业服务研究所

然而,对于中国经济改善的力度也不应寄予太高期望。信用扩张是一国经济增长的源动力,中国2014年各部门债务占GDP比重已经接近240%,这与欧债危机高峰期欧元区债务总量占GDP的比重250%相近,这使得中国近两年加杠杆的动力明显放缓,并转向去产能、去杠杆,在信用进入萎缩周期后,经济增长的动力自然受限。即便由于2015年下半年地产投资增速较低,低基数效应下2016年下半年国内投资可能有所回暖,但整体拉升空间有限。从目前房地产投资数据来看,2015年商品房销售在年初触底反弹,但对投资及新开工的领先拉动效应迟迟没有出现;而从我们对国内房地产供需平衡的估算来看,2015年1-11月中国商品房供需过剩505505.3万平方米(包括在建未实现销售面积和已竣工待售面积),预计全年过剩量仍将高于2014年,房地产去库存依然漫长。

图12:房地产销售对投资拉动的领先效应迟迟未现 图13:2015国内房地产供需过剩量依然庞大

资料来源:Wind、国泰君安期货产业服务研究所(注:图13中2015年数据截至1-11月)

2.3货币市场:美元再现大牛概率低,人民币及商品货币贬值动力仍在

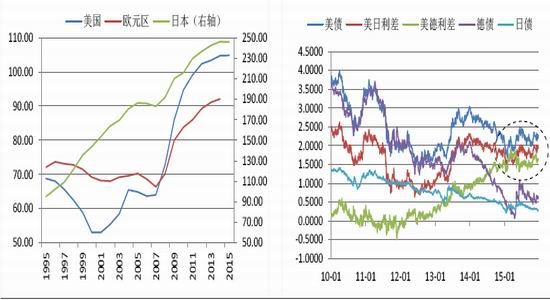

从货币的角度看,2015年是货币因素对整个宏观层面及大宗商品价格的影响尤为显著的一年,2016年这种影响还将持续甚至深化。我们对2016年货币市场的整体判断是,美元存在有限的抬升空间,主要因欧元、日元的相对坚挺,但人民币贬值驱动犹在,且海外主要商品资源国货币依然有爆发黑天鹅事件的可能。首先看美元,伴随美国进入升息周期,美元流动性回流尤其是过去几年将美元作为融资货币套息交易的大量终结将对美元构成上行的主要动力,但美元指数主要组成货币——欧元和日元得益于各自国家经济基本面的向好,货币表现亦随之走强,这会使得欧元、日元与美元之间套汇套息交易的增量规模受到限制,因此未来一年美元可能将持续受到多空力量的制衡,整体走势相对纠结,重拾大牛市的可能性不大。

图14:美欧日政府债务占GDP比重仍在上升 图15:当前美债与德日利差已相对持稳,未见扩大动力

资料来源:Wind、国泰君安期货产业服务研究所

图16:2016年美元仍有向上抬升的高度,但因欧元、日元的相对坚挺,美元再现大牛市的概率较低

资料来源:Wind、国泰君安期货产业服务研究所

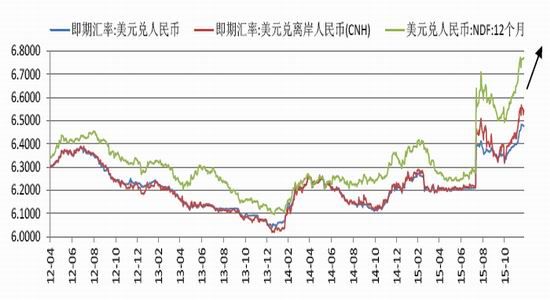

而在美国升息周期中,人民币贬值趋势难改。2015年人民币经历两件大事:8月汇改和11月加入SDR,并遭遇两轮显著贬值,美联储12月启动加息之后,离岸人民币也是一度触及8月汇改后低点。我们认为,人民币贬值的内在动力,不仅在于美元,尽管美元未来受到欧元、日元等组成货币国的经济及全球套汇套息交易的影响,后期重拾牛市的空间可能受限,但人民币更加受到中国国内经济金融层面的影响,尤其是国内经济整体增长动力不足,导致资本预期回报下降,资本外流仍是大势所趋,这对人民币而言,将形成持续的正反馈。人民币贬值因素,恐将成为2016年影响有色金属价格的一个重要变量,不仅是对有色产业面供需的扰动,更重要的可能还是基于交易层面的影响。

图17:2016年人民币贬值趋势难改,12个月人民币远期报价已接近6.8

资料来源:Wind、国泰君安期货产业服务研究所

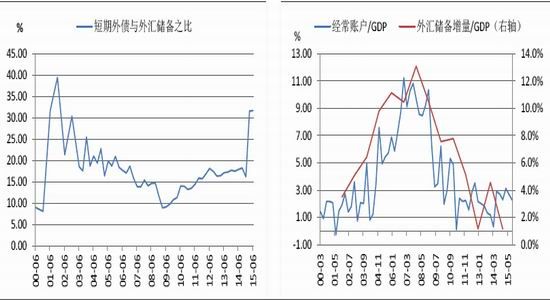

图18:2015年中国短期外债负担有所上升 图19:2015年中国经常账户盈余与外汇储备增量持低

资料来源:国家外汇管理局、国泰君安期货产业服务研究所

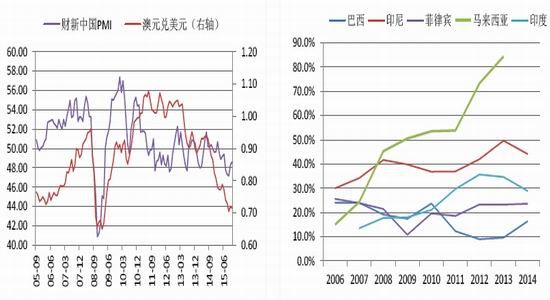

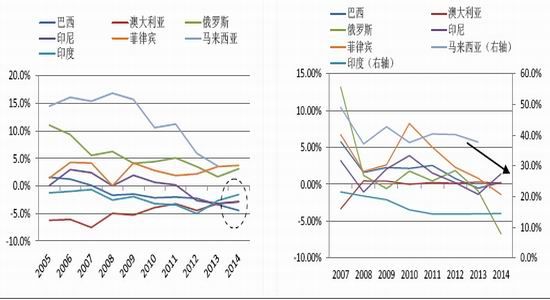

在美国加息以及中国经济整体依然疲弱的环境下,海外主要商品资源国将继续承受经常帐赤字与货币贬值的压力。从澳元与中国财新制造业PMI走势来看,两者具有较好的趋同性,显示澳大利亚与中国实体经济的关联度较高。而在抵御流动性外流上,马来西亚、印尼、印度、菲律宾等国短期外债占其GDP比重较高,显示外债负担较重;巴西、澳大利亚、印尼、印度经常账户赤字较大,且巴西呈现持续恶化的趋势;俄罗斯、菲律宾外汇储备显著萎缩,且巴西、澳大利亚、印尼外储率也都较低,但马来西亚和印度外储率相对较高,整体来看未来美元流动性回流对这些国家仍有不小冲击。而商品资源国货币的进一步贬值预期,仍将带来有色金属以其本币售价的相对坚挺与当地冶炼成本的下降,从而保证供应的稳定增加。

图20:澳元与中国制造业关系密切 图21:印尼、巴西、马来西亚等国短期外债占GDP比重

资料来源:wind、世界银行[微博]、国际货币基金组织[微博]、国泰君安期货产业服务研究所

图22:主要商品资源国经常账户赤字占GDP比重 图23:主要商品资源国外汇储备增量占GDP比重

资料来源:世界银行、国际货币基金组织、国泰君安期货产业服务研究所

综合对2016年整体宏观面的展望来看,我们倾向于认为宏观面对有色金属供需面的负面传导仍将持续,这主要体现在两点:第一,中国经济短期难以结束的L型筑底将继续对工业金属整体需求产生不利影响,使得需求的增量受限;第二,海外主要商品资源国货币的进一步贬值预期,将令供应端的宽松格局难改,这也意味着2016年宏观面对有色金属整体供需面的影响还是定调在供强需弱,偏向利空方向。不过,情况有所变化的是,2016年我们认为人民币贬值因素也将成为影响有色金属价格的一个重要变量,并更多的偏向利多方向。这将使得未来一年有色金属的趋势性做空变得不那么容易,但上涨动力亦受到宏观与供需基本面的牵绊,全年走出趋势性行情的概率较低,熊市结束但牛市远远未来。

国泰君安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。