---2016 年棕榈油期货行情展望及投资策略

报告导读:

我们的观点:2016 年棕榈油期货的供需基本面将有所改 善,底部基本探明,但仍不具备牛市的基础。2016 年重 点关注厄尔尼诺天气对棕榈油产量的影响、印尼的生物 柴油执行效果、国内棕榈油定价权的变化以及汇率因素 对进出口价格的影响等。

我们的逻辑:全球方面,供应端来看,全球棕榈油总产 量仍在增加,但增幅有所放缓,供应压力仍然较大,厄 尔尼诺天气有望使棕榈油单产下降, 2016 年一季度棕榈 油的季节性减产幅度将加大;需求端来看,棕榈油消费 不佳,但受印尼的工业消费以及印度的食用消费提振, 全球棕榈油消费有望出现改善,但印尼的生物柴油执行 效果存在质疑;库存方面,全球已经处于去库存阶段, 但去库存路途艰辛,尤其是马来西亚,出口份额被印尼 挤占,库存压力仍然比较大。国内方面,定价权逐渐转 移至印尼,部分食用消费份额被豆油等其他油脂挤占, 需求差难有改观,压制国内棕榈油价格;而国内人民币 的贬值压力也在加大,相较于印尼马来的货币贬值,可 能人民币贬值的幅度会更大,进而使进口成本上涨,支 撑国内棕榈油价格。

投资建议:( 1 )单边:DCE 棕榈油期货整体以大区间震 荡思路操作,4000 附近的底部基本探明,6000 整数关 口压力较大。(2)跨月套利:DCE 棕榈油 5-1 价差第四 季度扩大的概率较大, 9-5 价差第一季度扩大的概率较 大, 1-9 价差第二季度小幅扩大的概率较大。( 3 )跨品 种套利:豆棕、菜棕价差方面,第二、第四季度价差收 窄的概率较大,第三季度价差扩大的概率较大;油粕比 方面, 2016 年油强粕弱仍为主基调,投资者可在第二季 度以及第四季度择机做多油粕比。

1. 2015 年棕榈油期货走势回顾

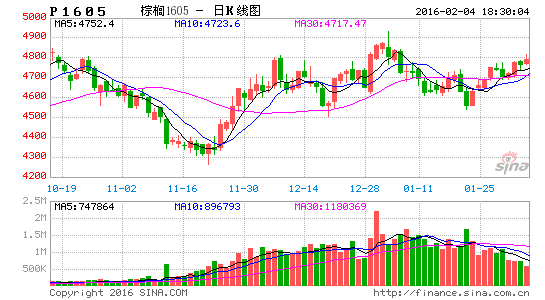

2015 年,大连商品交易所[微博]棕榈油期货震荡寻底,价格重心有所下移,期价跌破 2008 年金融危机时的低 点,随后底部震荡。DCE 棕榈油指数整体波动区间为(4090,5360),价格波动区间较往年有所收窄。

图 12015 年大商所棕榈油指数走势

资料来源:文华财经,国泰君安期货[微博]产业服务研究所

1.1 2015.1 -2015.3 区间震荡

1 月份受外盘大豆走低、棕榈油需求疲弱影响,棕榈油弱势下跌,随后 2 月份外盘豆类上涨以及棕榈油 进口量减少影响,棕榈油出现上涨, 3 月份原油下挫,棕榈油上涨乏力,重回弱势, 1-3 月份棕榈油指数整体 以区间震荡为主。

1.2 2015.4 -2015.5 上涨

受厄尔尼诺天气炒作棕榈油减产以及我国及东南亚棕榈油库存较低以及原油反弹影响,棕榈油 4 、 5 月份出现一波比较明显的上涨行情。

1.3 2015.6 -2015.8 下跌

随着棕榈油产量、库存不断增加,棕榈油期货指数自 5360 的阶段性高点一路下跌,加之宏观、汇率、股票、商品的整体悲观氛围影响,棕榈油期货价格跌跌不休,并创出新低。

1.4 2015.9 -2015.12 区间震荡

棕榈油价格跌至历史低位,底部出现买盘,人民币贬值使国内棕榈油进口成本上涨,棕榈油期货价格较为抗跌,但产量、库存仍在增加,对价格也有所压制,整体表现为区间震荡格局。

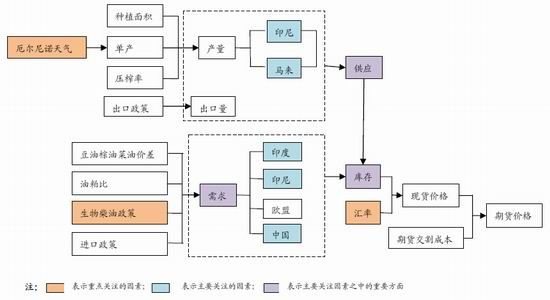

2. 2016 年棕榈油研究的逻辑和框架

对于棕榈油而言,影响价格的因素众多,不论是供应端还是需求端都有炒作的题材。供应端来看,主要 关注印尼和马来西亚的产量情况,重点关注厄尔尼诺天气对单产的影响。需求端来看,主要关注印度、印尼 和中国的消费情况,重点关注印尼的生物柴油政策对工业需求的提振。另外,金融因素方面,汇率尤其是人 民币汇率贬值也是重点关注的因素,汇率对进出口成本产生影响进而影响现货价格,并传导至期货价格走势。

图 2 本文的研究逻辑和框架

3. 2016 年全球棕榈油供需形势展望:供需形势改善,但仍不具备牛市基础

3.1 产量增幅放缓,但供应压力仍较大

3.1.1 全球棕榈油供应宽松

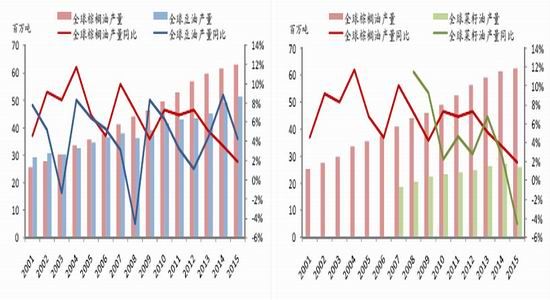

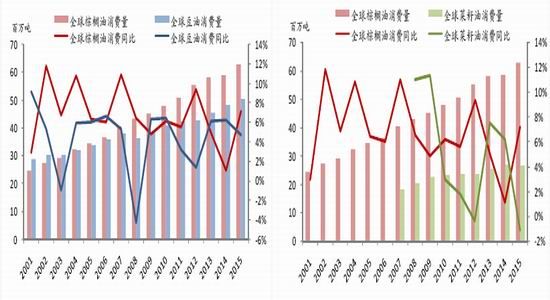

棕榈油产量占全球比重最大,2015/16 年度预计棕榈油、豆油产量继续增长,菜油将减产。2015/16 年 度据美国农业部(以下简称 USDA)报告,2015/16 年度(10 月到次年 9 月)全球棕榈油产量预计为 6261 万 吨,较 2014/15 年度增长 1.90%;全球豆油产量预计为 5109 万吨,较 2014/15 年度增长 4.29%;全球菜籽油 产量预计为 2587 万吨,较 2014/15 年度下降 4.57%。

图 3 全球棕榈油产量增速预计不及豆油 图 4 全球棕榈油产量增速预计高于菜籽油

资料来源:wind,国泰君安期货产业服务研究所 资料来源:天下粮仓,国泰君安期货产业服务研究所

2015/16 年度全球棕榈油产量增幅可能放缓。2010/11 年度以来全球棕榈油产量增速分别为 7.25%、6.78%、 7.30%、5.14%、3.57%,五年增速均值为 6.01%,2015/16 年度全球棕榈油预计增速水平低于前五年均值,处 于近年来偏低水平。全球棕榈油产量增速 2012/13 年度见顶,随后三年不断放缓,2015/16 年度棕榈油产量 增速将继续放缓。

3.1.2 印尼比马来更有增长潜力

( 1 )印尼棕榈油产量更有增长潜力

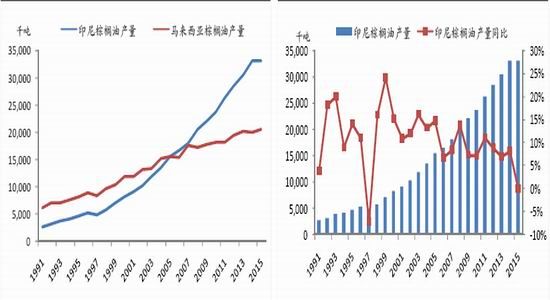

印度尼西亚和马来西亚在全球棕榈油主产国中占据主导地位,预计 2015/16 年度印度尼西亚和马来西亚 两国棕榈油产量将占全球总产量的 85% 左右。2006 年,印度尼西亚的棕榈油产量超过马来西亚。由于气候影 响,马来西亚棕榈油单产下降,而印度尼西亚的棕榈树进入旺产期,单产提升,并进一步扩张种植园,总体 上看,印度尼西亚棕榈油产量更具增长潜力。

印度尼西亚(本文简称“印尼”)方面,2015/16 年度印尼棕榈油产量或与 2014/15 年度持平。据 USDA 报告,2015/16 年度印度尼西亚棕榈油产量预计为 3300 万吨,与 2014/15 年度持平。2010/11 年度以来印尼 棕榈油产量增速分别为 7.27%、11.02%、8.78%、7.02%、8.20%,五年增速均值为 8.46%,前五年印尼棕榈油 产量保持高速增长,但 2015/16 年度印尼棕榈油产量增速或许将首次零增长,供应压力将有所缓解。

马来西亚方面,2015/16 年度马来棕榈油产量或将小幅增加。据 USDA 报告,2015/16 年度马来棕榈油产 量预计为 2050 万吨,较 2014/15 年度增长 3.12%。2010/11 年度以来马来棕榈油产量增速分别为 2.52%、-0.05%、 6.15%、4.35%、-1.40%,五年增速均值为 2.31%,前五年马来棕榈油产量增速不及印尼,个别年度出现负增 长,但 2015/16 年度马来棕榈油产量预计将有所增加,增速高于前五年均值,供应压力仍然较大。

图 5 印尼棕榈油产量较马来更有增长潜力 图 6 印尼棕榈油产量增速放缓

资料来源:wind,国泰君安期货产业服务研究所 资料来源:wind,国泰君安期货产业服务研究所

3.1.3 厄尔尼诺天气使季节性减产的幅度加大

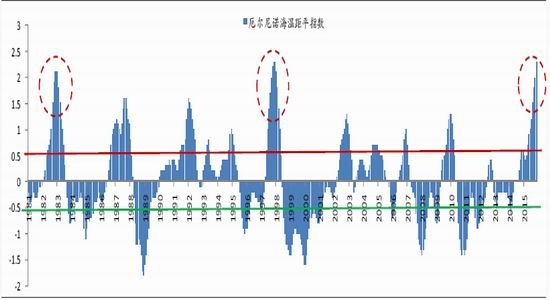

厄尔尼诺是一种周期性的自然现象,它是发生在热带太平洋海温异常增暖的一种气候现象,可以使东南 亚干旱,进而使棕榈油的产量下降。从历史来看, ENSO 规模显著的年份为 1790-1793 、 1828 、 1876-1878 、 1891 、 1925-1926 、 1982-1983 、 1997-1998 ;规模较小的年份为 1986-1987 、 1991-1994 、 2002-2007 、 2009-2010 。

2015 年厄尔尼诺重新卷土而来,从澳大利亚气象局监测的数据来看, 2015 年已经连续 9 个月厄尔尼诺 海温距平指数超过 0.5 ,并且强度持续增强,最近已经达到 2.3 ,几乎与 1982-1983 、 1997-1998 年的强度持平。

图 7 2015 年厄尔尼诺强度已经达到 1982-1983 年、 1997-1998 年水平

资料来源:澳大利亚气象局,国泰君安期货产业服务研究所

从 2015 年印尼棕榈油主产区北苏门答腊岛以及马来西亚沙巴洲的降水量来看, 2015 年东南亚棕榈油主产区的降水量较往年偏低,厄尔尼诺使两国遭遇干旱天气。

图 8 印尼苏门答腊地区降水量较往年偏低 图 9 马来西亚沙巴地区降水量较往年偏低

资料来源:Bloomberg,国泰君安期货产业服务研究所 资料来源:Bloomberg,国泰君安期货产业服务研究所

棕榈树一年四季均可开花结果,但从授粉到结果大约需要 6 个月的时间。厄尔尼诺天气主要通过影响棕 榈树授粉的效率来影响产量,因此对产量真正产生影响至少要在厄尔尼诺产生后 6 个月之后,根据我们的测 算,一般在厄尔尼诺发生 10 个月后对棕榈油的产量影响最为明显。

预计厄尔尼诺将于 2016 年上半年对东南亚棕榈油产量产生影响,但影响程度目前市场分歧较大。一种 观点认为 2015 年的厄尔尼诺强度与 1982-1983 年、 1997-1998 年的厄尔尼诺相当,对棕榈油产量将产生较大 的影响(以当时世界最大的棕榈油生产国马来西亚为主, 1982/83 年度的厄尔尼诺使该国产量下降 5.13% ; 1997/98 年的厄尔尼诺使该国产量下降 5.52% );另一种观点认为目前印尼的棕榈油树龄较小,抵御干旱的能 力较强,并且棕榈树根系较长,加之印尼的棕榈树种植面积仍有增加的潜力,预计厄尔尼诺对产量的影响程 度有限。

我们认为虽然 2015 年的厄尔尼诺强度可以与 82-83 年、 97-98 年相比,但对棕榈油的产量影响可能不及 前两次,但可以肯定的是厄尔尼诺会使 2016 年一季度棕榈油季节性减产的幅度比往年更大。厄尔尼诺天气 已经使 2015 年第四季度棕榈油的产量和单产水平下降的幅度大于往年。

图 10 棕榈油季节性减产幅度加大 图 11 棕榈油单产较往年同期下降

资料来源:wind,国泰君安期货产业服务研究所 资料来源:wind,国泰君安期货产业服务研究所

3.2 需求有望改善,但去库存路途艰辛

3.2.1 全球棕榈油消费不佳,2015/16 年度有望改善

棕榈油消费量占全球比重最大,2015/16 年度预计棕榈油、豆油消费量继续增加,菜油消费量将下降。 据 USDA 报告,2015/16 年度全球棕榈油消费量预计为 6271 万吨,较 2014/15 年度较大幅增长 7.12%;全球 豆油消费量预计为 5020 万吨,较 2014/15 年度小幅增长 4.63%;全球菜籽油消费量预计为 2660 万吨,较 2014/15 年度下降 1.12%。

图 12 全球棕榈油消费增速预计超过豆油 图 13 全球棕榈油消费量预计超过菜油

资料来源:wind,国泰君安期货产业服务研究所 资料来源:天下粮仓,国泰君安期货产业服务研究所

2015/16 年度全球棕榈油消费将有所好转。2010/11 年度以来全球棕榈油消费量增速分别为 6.17%、5.54%、 9.35%、4.95%、1.07%,五年增速均值为 5.42%,2014/15 年度棕榈油消费较差,2015/16 年度全球棕榈油消 费将有所好转,增速可能高于前五年均值。

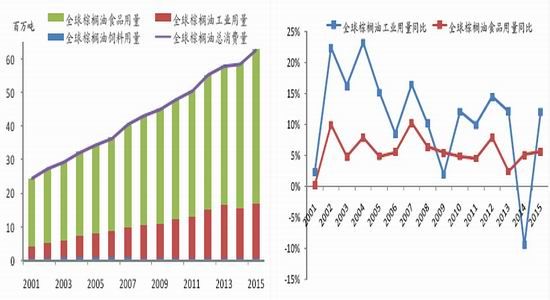

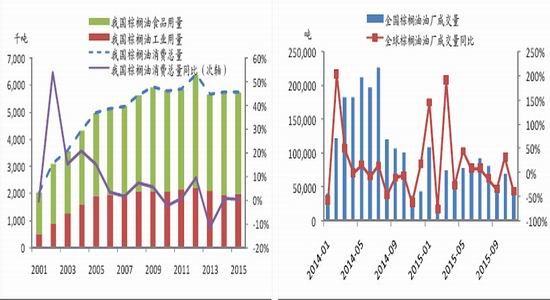

2015/16 年度全球棕榈油消费的增长主要得益于工业用量的增加。从具体的消费用途来看,预计 2015/16 年度全球棕榈油食用消费 4551 万吨,工业消费 1641 万吨,全球棕榈油消费仍以食用消费为主,占比 72.57%。 2015/16 年度全球棕榈油的消费增长将主要体现为工业用途的增长。2014/15 年度全球棕榈油工业消费非常 差,增速大幅降至-9.51%,2015/16 年度全球棕榈油工业消费预计将有所好转,预估较 2014/15 年度提升 12.01%。食用消费方面,2015/16 年度全球棕榈油食用消费平稳增长,增速预估为 5.57%,略高于前五年 4.93% 的均值水平。

图 14 全球棕榈油食用为主 图 15 全球棕榈油工业用量同比预计将大幅增加

资料来源:wind,国泰君安期货产业服务研究所 资料来源:wind,国泰君安期货产业服务研究所

印度、印尼、欧盟、中国是目前全球棕榈油消费的主要国家,印度的食用消费、印尼的工业消费都有炒 作的题材,下文分别论述,而欧盟的消费相对平稳,下文不再赘述,中国的消费放在第三部分国内棕榈油价 格部分论述。

3.2.2 受菜籽减产影响,印度棕榈油食用消费仍将高速增长

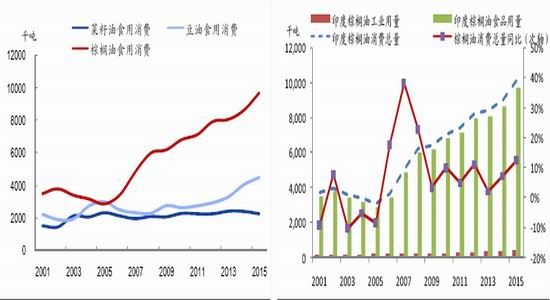

印度是全球最大的棕榈油消费国,占全球消费总量的 16%左右,印度棕榈油消费以食用为主,占总消费 的 95%左右,预计 2015/16 年度印度棕榈油消费仍将保持较高速增长。据 USDA 报告,2015/16 年度印度棕榈 油消费量预计为 1013 万吨,较 2014/15 年度增长 12.39%。2010/11 年度以来印度棕榈油消费量增速分别为 9.94%、4.87%、11.11%、1.96%、7.10%,五年增速均值为 7.00%。2015/16 年度食用消费预计将达到 968 万 吨,较 2014/15 年度增长 12.38%。

图 16 印度棕榈油消费增速明显高于豆油和菜油 图 17 印度棕榈油消费仍将保持较高速度

资料来源:wind,国泰君安期货产业服务研究所 资料来源:wind,国泰君安期货产业服务研究所

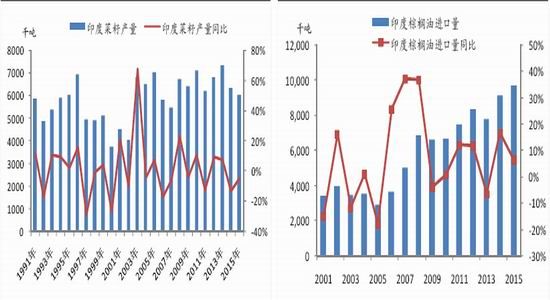

印度油菜籽含油量最高,是主要的油料作物,其产量规模决定印度的食用油进口需求。受天气影响,预 计 2015/16 年度印度菜籽将继续减产 4.91% 至 600 万吨,印度可能需要更多地进口棕榈油以满足国内的油脂 需求,尽管 2016 年印度政府可能将植物油进口关税再次提高 5 个百分点来抑制进口和保护印度农民利益, 但我们对 2015/16 年度印度的棕榈油消费仍然保持乐观态度。

2015/16 年度印度棕榈油进口仍将较大幅度增加,但增速有所放缓。据 USDA 报告,2015/16 年度印度棕 榈油进口量预计为 973 万吨,较 2014/15 年度增加 6.53%。2010/11 年度以来印度棕榈油进口增速分别为 0.88%、 12.19%、11.92%、-6.50%、16.74%,五年增速均值为 7.05%, 2014/15 年度印度进口量较大,2015/16 年度 印度棕榈油进口增速较前一年有所减少,小幅低于前五年均值。

图 18 印度菜籽连续减产 图 19 印度棕榈油进口量继续增加

资料来源:Bloomberg,国泰君安期货产业服务研究所 资料来源:Bloomberg,国泰君安期货产业服务研究所

3.2.3 受生物柴油政策提振,印尼棕榈油工业消费有望大幅增长

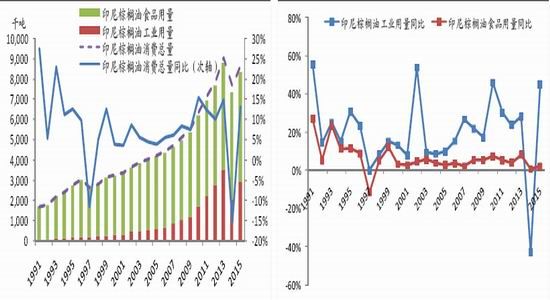

印尼是全球第二大棕榈油消费国,占全球棕榈油消费总量的 14%左右,2015/16 年度印尼棕榈油消费可 能较 2014/15 年度大幅增加。据 USDA 报告,2015/16 年度印尼棕榈油消费量预计为 862 万吨,较 2014/15 年 度增长 13.12%。2010/11 年度以来印尼棕榈油消费量增速分别为 15.49%、12.36%、10.14%、14.88%、-15.52%, 五年增速均值为 7.47%。2014/15 年度印尼棕榈油消费量非常差,增速大幅降至-15.52%,2015/16 年度印尼 棕榈油消费将有所好转,增速可能高于前五年均值。

2015/16 年度印尼棕榈油工业用量有望大幅增加。从具体的消费用途来看,印尼棕榈油食用消费和工业 消费分别约占总消费的 60%和 40%,2015/16 年度印尼棕榈油消费增长主要体现为工业消费的增加,预计 2015/16 年度工业消费预计将达到 2900 万吨,较 2014/15 年度大幅增长 45%。

图 20 印尼棕榈油消费量预计增加 图 21 印尼棕榈油工业消费预计大幅增加

资料来源:wind,国泰君安期货产业服务研究所 资料来源:wind,国泰君安期货产业服务研究所

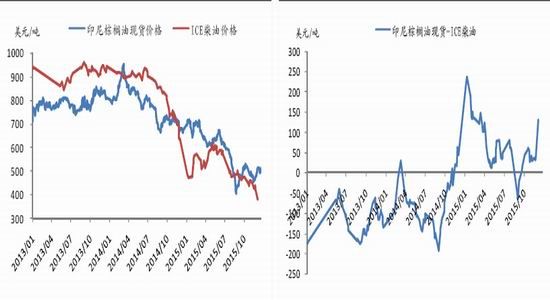

2015 年 3 月 13 日,印尼内阁经济事务部协调长官在雅加达表示,印尼将在 2015 年把柴油燃料中的生物 柴油掺混率从 10% 提高到 15% ,此举符合印尼政府 2013 年初推出的规定,是政府缩小贸易逆差、稳定印尼 盾汇率计划的一部分,有助于减少进口价格昂贵的柴油,也对环境有利。根据印尼政府规定,运输燃料的生 物柴油掺混率将在 2016 年提高到 20% 。

受印尼提高生物柴油的掺兑比例影响, USDA 大幅提高 2015/16 年度印尼棕榈油工业用量,进而对全球 棕榈油需求保持较为乐观的态度。然而,印尼此次棕榈油政策执行效果将如何值得怀疑,一方面国际原油、 柴油价格跌跌不休,而棕榈油对柴油的价格升水越高,每生产一吨生物柴油所需的补贴就越多,政策执行效 果也将大打折扣;另一方面,印尼岛屿众多,运输不便,向印尼各岛供应生物柴油确实存在实际困难,尤其 是偏远的东部省份。 2015/16 年度印尼生物柴油政策的执行效果将对 2015/16 年棕榈油价格产生重要的影响。

图 22 印尼棕榈油现货与柴油价格走势较为一致 图 23 印尼棕榈油现货较柴油的价格升水在走高

资料来源:Bloomberg,国泰君安期货产业服务研究所 资料来源:Bloomberg,国泰君安期货产业服务研究所

3.2.4 全球棕榈油去库存之路较为漫长

全球棕榈油库存已经见顶,但受需求拖累,去库存之路将漫长而艰难。预计 2015/16 年度全球棕榈油期 末库存将出现下降。据 USDA 报告,2015/16 年度全球棕榈油期末库存预计为 674 万吨,较 2014/15 年度大幅 减少 18.80%,为近五年来的首次下降,2010/11 年度以来全球棕榈油期末库存增速分别为 17.63%、17.34%、 0.93%、0.00%、9.50%。

2015/16 年度全球棕榈油库存消费比库存消费比可能小幅下降。据 USDA 报告,2015/16 年度全球棕榈油 库存消费比预计为 6.15%,小幅低于前五年的均值。2010/11 年度以来全球棕榈油库存消费比分别为 7.52%、 8.32%、7.71%、7.49%、7.88%,均值为 7.78%。

图 24 全球棕榈油已经开始去库存 图 25 全球棕榈油库存消费比预计将出现下降

资料来源:wind,国泰君安期货产业服务研究所 资料来源:wind,国泰君安期货产业服务研究所

主产国印尼和马来西亚库存来看,2015/16 年度印尼棕榈油期末库存预计为 151 万吨,马来西亚棕榈油 期末库存预计为 200 万吨。由于 2015 年马来西亚出口较差,库存上涨幅度较大,马来西亚的库存压力比印 尼更大,更应该引起关注。

出口关税方面,除 2015 年 4 月份以外,自 2014 年 9 月份以来马来西亚一直对毛棕榈油出口征收零关税。 印尼政府宣布从 2015 年 3 月开始对棕榈油出口商征税,随后因为行政问题一再延后至 7 月。根据印尼政府 的新规定,无论棕榈油出口税是否为零,棕榈油出口商均需缴纳出口税,其中,毛棕榈油出口收取每吨 50 美元的费用,加工后的棕榈油制品的关税为每吨 30 美元。另外,马来西亚和印尼在 2015 年 11 月成立了棕榈 油生产国理事会( CPOPC ),旨在共同促进出口,避免相互直接竞争,但两国尚未就 CPOPC 如何运营,如何 管理库存及出口市场制定具体的规则。

受出口关税以及国内需求增长影响,预计印尼 2015/16 年度的出口量将小幅下降 3.16%至 2450 万吨,全球棕榈油出口能否有好转进而使库存下降更应该关注马来西亚的出口情况。

预计 2015/16 年度马来西亚棕榈油出口将小幅增长,马来西亚棕榈油库存将有所下降。据 USDA 报告, 预计 2015/16 年度马来西亚棕榈油出口量为 1815 万吨,较 2014/15 年度增加 4.44%,高于五年增速均值 2.40%; 预计 2015/16 年度马来西亚棕榈油期末库存较 2014/15 年度大幅减少 23.90%,2010/11 年度以来马来西亚棕 榈油期末库存增速分别为 18.34%、19.39%、-28.09%、17.21%、25.68%,五年增速均值为 10.51%。

图 26 马来西亚棕榈油出口量有望增加 图 27 马来西亚棕榈油期末库存有望下降

资料来源:wind,国泰君安期货产业服务研究所 资料来源:wind,国泰君安期货产业服务研究所

从季节性来看,印尼和马来西亚的棕榈油库存季节性明显,印尼库存高低点的出现一般晚马来西亚 1-2 个月左右,通常马来西亚库存低点出现在 2-3 月份(印尼 4-5 月份);马来西亚库存高点出现在 10-11 月份(印 尼 11-12 月份)。

图 28 马来西亚棕榈油库存季节性明显 图 29 印尼库存高低点比马来西亚晚出现 1-2 个月

资料来源:wind,国泰君安期货产业服务研究所 资料来源:Bloomberg,国泰君安期货产业服务研究所

3.3 供需平衡表:供需形势有所好转

表 1:印度尼西亚棕榈油平衡表(单位:千吨)

资料来源:wind,国泰君安期货产业服务研究所

表 2:马来西亚棕榈油平衡表(单位:千吨)

资料来源:wind,国泰君安期货产业服务研究所

4. 2016 年国内棕榈油价格:人民币贬值支撑价格,但需求差拖累价格

4.1 我国国内棕榈油定价权偏向印尼

4.1.1 我国棕榈油进口利润偏低,进口相对平稳

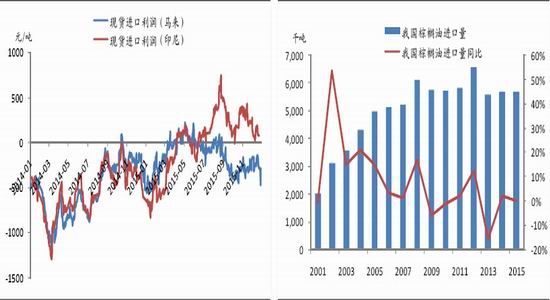

我国棕榈油几乎全部依赖进口,进口量决定国内的供应量。受进口利润较低影响(尤其是自马来西亚的 进口),我国棕榈油贸易商进口积极性不高,预计 2015/16 年度中国棕榈油进口将略有增加,总体相对稳定。 据 USDA 报告,2015/16 年度中国棕榈油进口量预计为 570 万吨,较 2014/15 年度略增 0.07%,低于前五年均 值。2010/11 年度以来中国棕榈油进口增速分别为-0.85%、2.28%、12.81%、-15.42%、2.21%,前五年增速均 值为 0.20%。

图 30 我国自马来西亚棕榈油进口利润偏低 图 31 我国棕榈油进口相对平稳

资料来源:Bloomberg,wind,国泰君安期货产业服务研究所 资料来源:wind,国泰君安期货产业服务研究所

4.1.2 印尼 FOB 价格更有吸引力,对我国出口量大幅超过马来

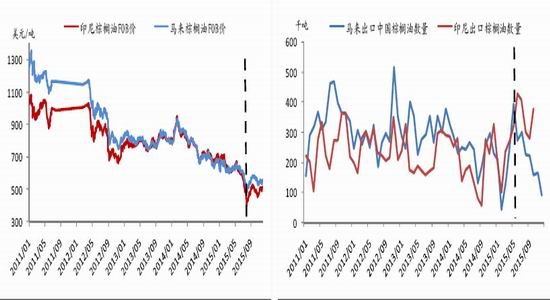

受价格优势影响,印尼对我国出口棕榈油数量增多,对我国国内现货价格的影响程度加大。从 2011 年至 今的数据可以看出, 2011 年 -2015 年上半年,马来西亚对我国的棕榈油出口量一直多于印尼。但 2015 年下半年 开始,受印尼 FOB 价格偏低影响,印尼对我国棕榈油的出口数量逐渐增加,并逐步侵占马来西亚的份额,对我国国内的影响力越来越大。预计 2016 年印尼棕榈油仍有下降空间,我国贸易商仍将偏向进口印尼棕榈油, 我国棕榈油的定价权也将偏向印尼。

图 32 自 2015 年下半年印尼 FOB 价格更有竞争力 图 33 自 2015 年下半年印尼对我国出口量明显超马来

资料来源:Bloomberg,wind,国泰君安期货产业服务研究所 资料来源:Bloomberg,wind,国泰君安期货产业服务研究所

4.2 我国的棕榈油消费较差,导致港口库存累积

4.2.1 我国棕榈油消费不佳,不见起色

2015 年我国棕榈油消费表现较差。需求差的原因首先是受豆油和棕榈油价差缩小,豆油挤占棕榈油市场 份额影响;其次是受我国的食品安全影响,过去小贸易商以棕榈油掺兑豆油冒充豆油的现象较多,但 2015 年食品监管更加严格,棕榈油用量下降;第三,国内宏观环境较差,部分民营小企业难以为继,外来务工人 口减少,食品厂尤其是方便面生产企业订单量减少,使棕榈油的食用量下降。

2015/16 年度中国棕榈油消费将略有增加,仍不见起色。据 USDA 报告,2015/16 年度中国棕榈油消费量 预计为 575 万吨,较 2014/15 年度略增 0.42%。2010/11 年度以来中国棕榈油产量增速分别为-2.24%、0.76%、 9.38%、-11.27%、1.01%,五年增速均值为-0.47%。2015/16 年度中国棕榈油消费相对平稳,仍没有起色。

2015/16 年度中国棕榈油食用消费可能略减,工业消费可能略增。从具体的消费用途来看,中国棕榈油 消费中食用消费占比略多,约占总消费的 65%,预计 2015/16 年度食用消费 375 万吨,工业消费 200 万吨, 食用消费略减,工业消费略增。

图 34 我国棕榈油消费不见起色 图 35 我国棕榈油油厂消费较差

资料来源:wind,国泰君安期货产业服务研究所 资料来源:wind,国泰君安期货产业服务研究所

4.2.2 受消费拖累,我国棕榈油港口库存累积

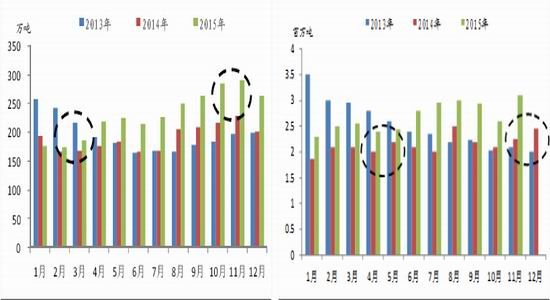

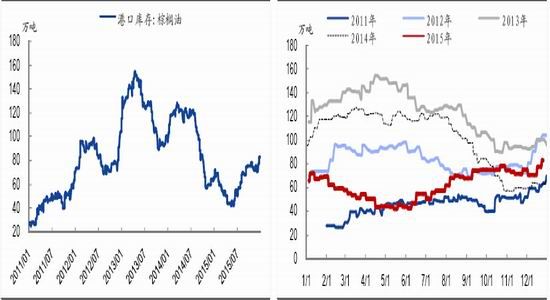

港口库存方面,受贸易融资限制, 2015 年我国棕榈油港口库存有所下降,但受消费较差影响,下半年较历史同期处于相对高位。截至 2015 年年底,我国港口总库存 83.07 万吨,处于偏高水平,其中张家港库存 34 万吨;广州港库存 32.37 万吨;天津港 9.15 万吨;福建地区 5 万吨;广西地区 2 万吨;宁波港 1 万吨;日 照港 0.45 万吨。

从季节性来看,我国港口库存的季节性比较明显,一般 4 、 5 月份见顶,然后逐步回落至 11 月份,随后 再逐步回升,但 2015 年受消费影响,四季度库存的季节性下降没并没有出现,库存不断累积,四季度国内 港口棕榈油库存不降反升。

图 36 我国棕榈油油厂港口库存累积 图 37 我国棕榈油港口库存未出现季节性下降

资料来源:wind,国泰君安期货产业服务研究所 资料来源:天下粮仓,国泰君安期货产业服务研究所

4.3 相较于印尼马来的货币贬值,更应该关注人民币贬值

2015 年国际汇率市场大幅波动,对国际大宗商品造成重大影响,受美联储的逐步加息以及人民币进一步 的贬值影响,预计 2016 年汇率因素仍将对大宗商品的进出口定价产生比较大的影响,是我们不得不引起重 视的一个重要因素。

4.3.1 印马货币贬值使棕榈油出口价格下降

出口价格方面,出口国货币贬值虽使棕榈油的出口价格下降,有利于出口。马来西亚方面, 2015 年马来 西亚货币林吉特相对于美元大幅贬值 22.12% ,同时马来西亚棕榈油 FOB 价格大幅下跌 21.88% 。假设 2015 年马 来西亚汇率保持稳定( 2015 年年初美元兑林吉特 3.2 的汇率), 2015 年底,马来棕榈油 FOB 的价格为 751.5 美元 / 吨,而林吉特贬值后只有 560 美元 / 吨,出口价格受汇率影响下降 34.2% 。预计 2016 年美元依旧会保持强势,林 吉特或许仍有进一步贬值的空间。

图 38 马来棕榈油 FOB 价格与美元兑林吉特成反比 图 39 马币贬值导致马来棕榈油 FOB 出口价格下降

资料来源:Bloomberg,国泰君安期货产业服务研究所 资料来源:Bloomberg,国泰君安期货产业服务研究所

印尼方面, 2015 年印度尼西亚货币印尼盾相对于美元贬值 9.91% ,贬值幅度不及马来,同时印尼棕榈油FOB 价格大幅下跌 35.67% 。假设 2015 年印尼汇率保持稳定( 2015 年年初美元兑印尼盾 11500 的汇率), 2015 年 底,印尼棕榈油 FOB 的价格为 609.57 美元 / 吨,而印尼盾贬值后只有 512.76 美元 / 吨,出口价格受汇率影响下降 18.88% 。预计 2016 年美元依旧会保持强势,印尼盾或许仍有进一步贬值的空间。

图 40 印尼棕榈油 FOB 价格与美元兑印尼盾成反比 图 41 印尼盾贬值导致印尼棕榈油 FOB 出口价格下降

资料来源:Bloomberg,国泰君安期货产业服务研究所 资料来源:Bloomberg,国泰君安期货产业服务研究所

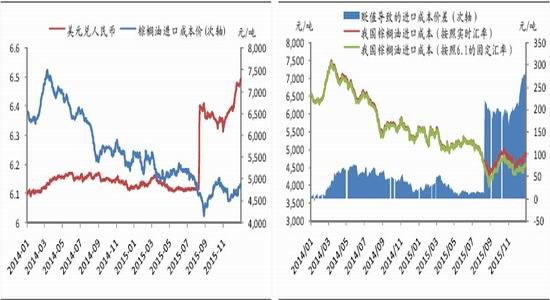

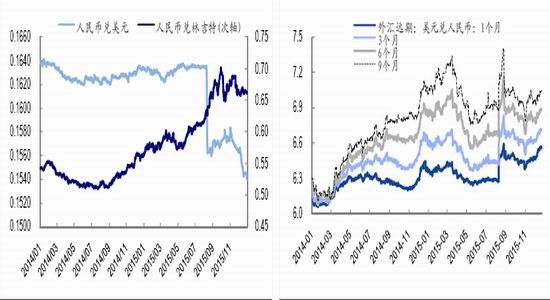

4.3.2 人民币贬值使棕榈油进口成本上涨

进口成本方面,进口国货币贬值虽使棕榈油的进口成本上升,不利于进口。 2015 年人民币相对美元贬值 6.02% ,贬值基本发生在下半年,同时我国棕榈油 2015 年年底进口成本较 2015 年 8 月初上涨 3.74% 。假设 2015 年人民币汇率保持稳定( 2015 年年初美元兑人民币 6.1 的汇率), 2015 年底,我国棕榈油进口成本为 4539.74 元 / 吨,而人民币贬值后上涨至 4832.67 元 / 吨,进口成本受汇率影响上涨 6.45% 。 2016 年,人民币进一步贬值预期 强烈,有望突破 7.0 ,将对国内的棕榈油价格有所支撑。

图 42 国内棕榈油进口成本价与美元兑人民币成正比 图 43 人民币贬值导致我国棕榈油进口成本上升

资料来源:Bloomberg,国泰君安期货产业服务研究所 资料来源:Bloomberg,国泰君安期货产业服务研究所

图 44 人民币兑美元与林吉特 图 45 人民币贬值预期较强

资料来源:Bloomberg,国泰君安期货产业服务研究所 资料来源:Bloomberg,国泰君安期货产业服务研究所

5. 结论与投资建议

5.1 结论:基本面在改善,4000 底部已经探明

棕榈油的基本面较 2015 年有所改善,供应端压力有所缓解,但仍处于偏高水平,厄尔尼诺天气可能在 2016 年上半年对棕榈油产量有所影响,马来出口有望改善,库存有望下降,但全球棕榈油的产量、库存压力 仍然较大;需求端不确定因素较多,重点关注印尼生物柴油政策的实施效果以及印度的需求情况。国内方面, 人民币进一步贬值预期强烈,进口成本有所上升,但国内需求仍难有起色,棕榈油期货尚不具备牛市的基础。

(1)供应端:棕榈油产量增幅放缓,但压力仍比较大。全球棕榈油总产量仍在增加,但增幅有所放缓, 主产国印尼的增长潜力更大,预计产量相对平稳,马来棕榈油产量或将小幅增加。另外,厄尔尼诺天气会使 棕榈油的单产下降进而影响总产量,厄尔尼诺天气将在 2016 年上半年对产量造成影响,预计受厄尔尼诺影 响,2016 年一季度的季节性减产幅度将有所加剧,将在一定程度上缓解供应的压力。

(2)需求端:需求有望改善,但去库存路漫漫。受印尼的工业消费以及印度的食用消费提振,全球棕榈 油消费有望出现改善,但印尼的生物柴油执行效果市场存在质疑,全球棕榈油消费不确定性较大。目前全球 棕榈油已经处于去库存阶段,但受消费较差的影响,库存的下降不会一蹴而就,尤其是马来西亚,受出口下 降的影响,库存压力仍然比较大,需要重点关注。

(3)国内价格:人民币贬值是进口成本上涨,需求差拖累价格。国内棕榈油供应几乎全部依赖进口,受 价格优势,2015 年下半年我国进口印尼棕榈油的数量大幅超过马来西亚,国内棕榈油的定价权逐步转移至印 尼。受食品安全、宏观经济不佳以及豆棕价差较小等影响,国内的棕榈油消费不佳,部分食用需求被豆油等 其他油脂挤占,需求差难以在短期内有所改观,压制国内棕榈油价格。另外,特别值得注意的是汇率的因素, 马来西亚的林吉特、印度尼西亚的印尼盾均出现了大幅贬值,国内人民币的贬值压力也在加大,相较于印尼 马来的货币贬值,可能人民币贬值对国内的棕榈油价格影响更大,使进口成本上涨,支撑国内棕榈油价格。

5.2 投资建议:作为多头配置,注意把握节奏

5.2.1 单边操作建议:上半年偏强,下半年偏弱,整体大区间震荡

2016 年大连商品交易所棕榈油期货整体仍以大区间震荡思路操作,主力合约 4000 附近的底部基本探明, 6000 整数关口(2013 年 5 月-2014 年 5 月月线级别震荡平台)预计压力较大,另外,投资者可以从季节性及 基本面寻找阶段性操作机会,第一、第二季度棕榈油期货价格有望偏强震荡,以逢低做多为主;第三、第四 季度受库存、产量季节性上涨的影响,以逢高抛空为主。从商品的整体走势来看,棕榈油的基本面其他大宗 商品相比可能较好,可以结合资金面的情况,作为多头配置。

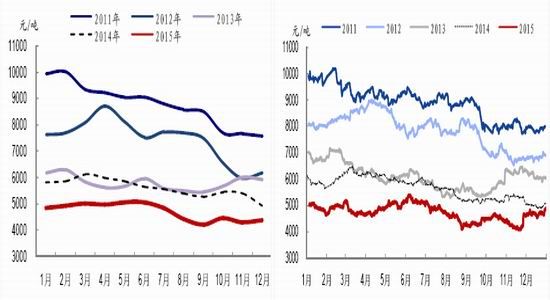

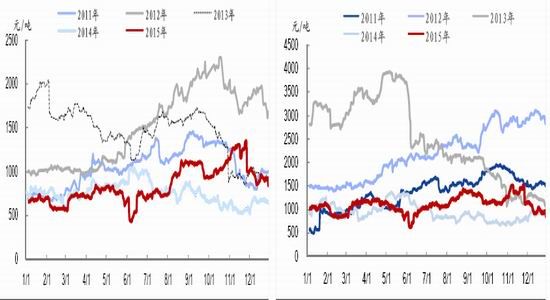

图 46 我国棕榈油现货价格季节性明显 图 47 我国棕榈油期货价格季节性明显

资料来源:wind,国泰君安期货产业服务研究所 资料来源:wind,国泰君安期货产业服务研究所

5.2.2 套利操作建议:从季节性寻找机会

( 1 )棕榈油跨月价差

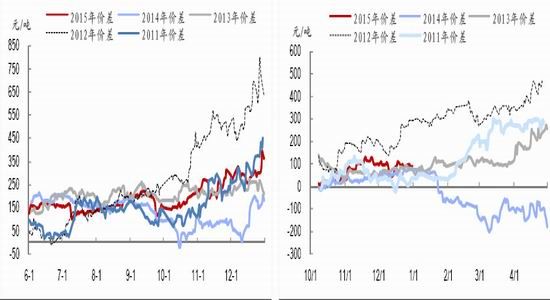

从棕榈油期货 5-1 、 9-5 、 1-9 价差来看,预计 2016 年跨月价差的波动区间将有所收窄, 5-1 价差第四季 度扩大的概率较大, 9-5 价差第一季度扩大的概率较大, 1-9 价差第二季度小幅扩大的概率较大,投资者可以 结合季节性和基本面寻找阶段性的操作机会,点位方面, 270 的价差基本可以覆盖跨月交割的精炼费及交割 费用,实际交割建议产业客户根据仓储情况进行操作。

图 48 棕榈油期货 5-1 价差第四季度扩大的概率较大 图 49 棕榈油期货 9-5 价差第一季度扩大的概率较大

资料来源:wind,国泰君安期货产业服务研究所 资料来源:wind,国泰君安期货产业服务研究所

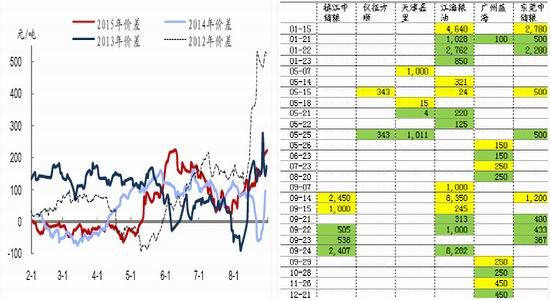

图 50 棕榈油期货 1-9 价差二季度小幅扩大的概率较大 表 3: 2015 年棕榈油交割数据

资料来源:wind,国泰君安期货产业服务研究所 资料来源:大商所,国泰君安期货产业服务研究所

注:(黄标为注册仓单日,绿标为仓单注销日)

( 2 )三大油价差套利

国内三大油脂方面,预计 2016 年国内豆油在三大油脂中消费仍然较好,但受美豆丰产的压制;国内菜油 受菜籽减产支撑,但受国储菜油抛储的压制;国内棕榈油需求可能仍比较差,但炒作因素较多,存在阶段性 机会。投资者可以根据季节性并结合基本面进行国内三大油的套利操作。

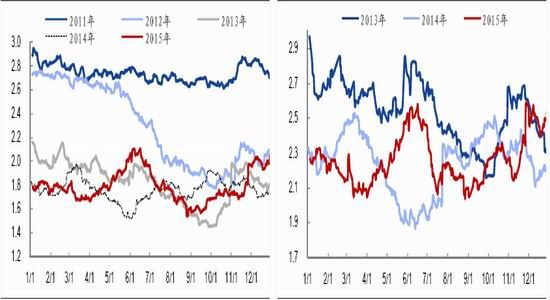

从时间上看,第三季度豆棕、菜棕价差扩大的概率较大,第四季节豆棕、菜棕收窄的概率较大。从点位 上看,豆棕价差的波动区间为( 600 , 1300 ),菜棕价差的波动区间为( 700,1400 ),投资者可在区间上下沿低 买高卖。

图 51 豆油棕榈油价差第三季度扩大、第四季度收窄 图 52 菜油棕榈油价差第三季度扩大、第四季度收窄

资料来源:wind,国泰君安期货产业服务研究所 资料来源:wind,国泰君安期货产业服务研究所

(3)油粕比套利

油粕比方面, 2016 年油强粕弱仍为主基调,投资者可在第二季度以及第四季度择机做多油粕比。

图 53 棕榈油与豆粕比值第四季度扩大的概率较大 图 54 棕榈油与菜粕比值第四季度扩大的概率较大

资料来源:wind,国泰君安期货产业服务研究所 资料来源:wind,国泰君安期货产业服务研究所

国泰君安期货 刘佳伟

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。