投资要点:

我们的观点:我们认为2016年菜粕仍然是震荡寻底的一年。从全年的角度来看菜粕现货的价值中枢将落在1750元/吨至1850元/吨,现货最低价格有可能达到1650元/吨,最高价格可能达到2000元/吨,对应到期货价格,菜粕价格将在1600元/吨至2050元/吨波动,预计超过2050元/吨的价格将是高估区域,而低于1600元/吨是低估区域。

我们的逻辑:我们认为2015/16年度国际市场油脂油料仍处于熊市格局,尚未见底,2016年探底之路漫漫。国内方面,主产区虽然继续减产,但是对于沿海加籽粕定价的国内菜粕期现货价格影响不大,加上下游需求疲软,菜粕将延续探底之路;而国内菜籽进口数量、库存、沿海油厂的利润状况这些因素只能改变下跌的节奏,却扭转不了下跌趋势。

投资建议:在天气正常,没有异常波动的前提下,逢高做空为主:高于现货价格(广东)50至100元/吨附近逢高做空,低于现货50~100元/吨或理论压榨利润低于-200元/吨时考虑离场。另外,可以关注做多油粕比的策略。

1.2015年菜籽类市场行情回顾

2015年商品延续熊市格局,很多品种纷纷创出新低,菜籽系的菜粕和菜油也不例外,价格新低不断。

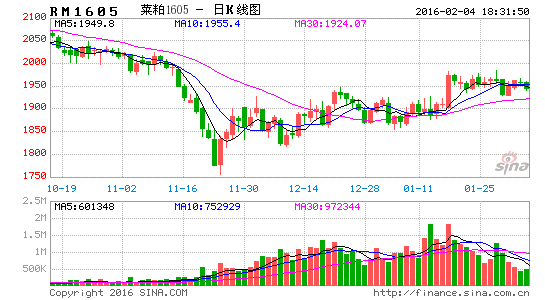

菜粕指数在2015年大致可以分为两大阶段:第一阶段是宽幅震荡阶段,指数在2000至2360点区间震荡,其中经历了两拨反弹走势,第一拨是经历了年初的连续调整之后,菜粕由于供给收缩明显,导致一波小幅的反弹的走势,第二波是年中外盘天气炒作,国内豆粕和菜粕闻风而动,出现了年内最大的反弹走势,最终创出年内最高2360点;第二阶段是破位下行的阶段,由于天气炒作的失败,加上USDA公布的报告大大超出市场的预期,使得天气行情急转直下,随后在美豆增产逐步坐实的情况下,菜粕破位下行,从此告别“2”字头时代,进入“1”字头时代。总体来看,菜粕2015年菜粕上半年呈现宽幅震荡走势,而下半年却是大熊的走势。

再看菜油指数,在2015年的表现延续了14年的弱势,菜油的走势和菜粕较为相似,但是其中的进程有些许不同,主要的不同在于菜粕跌破2000之后的加速下跌行情时,菜油却出现了逆向上涨,至此油强粕弱的行情或将开启。

图1菜粕指数2015年走势 图2菜油指数2015年走势

资料来源:文华财经、国泰君安期货[微博]产业服务研究所

综合来看,全球油脂油料的过剩使得菜籽类产品在中长线继续承压,价格呈现震荡寻底的走势,不过基本面强弱决定了菜粕和菜油2015年第四季度之后相反的走势。从持仓来看,菜粕整体上是呈现减仓,而菜油整体上则出现全年增仓的走势,这显示资金关注度开始发生转变。

2.2016年菜籽类供需分析:外松内紧

2.1国际市场菜籽供给环境宽松

2.1.1全球油料供应总体宽松

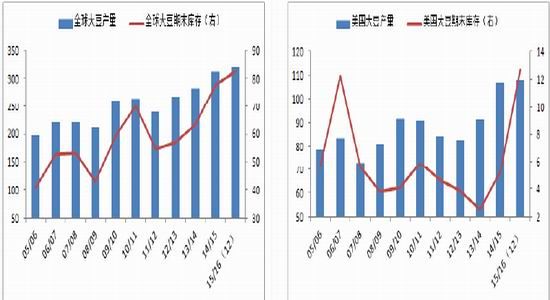

随着11月份USDA报告上调15/16年度美豆单产至48.3蒲式耳/英亩,以及期末库存上调4000万蒲式耳至4.65亿蒲式耳,再度确认了美豆价格在熊市的格局下运行,之后12月份的报告几乎没做任何的调整。从长期来看,2015/16年度美豆产量达到历史新高、库存逼近近十年来新高,这些宽松的供给还需要市场慢慢来消化,另外15/16年度南美大豆播种面积远景依然保持增长,从USDA对全球数据的预测来看,全球大豆仍将持续面临“高产量、高库存和低需求”的熊市格局。

虽然全球大豆深陷熊市泥潭,但是多头手中仍然有可打的牌,那就是天气因素,无论是巴西新年度大豆生长的天气还是今冬明春的全球厄尔尼诺现象能否转换为拉尼娜,都是值得多头期待的,但是总体来看,不出现大的自然灾害,全球油脂油料大背景宽松的预期不改,只不过阶段性反弹将时不时出现。

图3全球大豆产量和期末库存(百万吨) 图4美豆产量和期末库存(百万吨)

资料来源:USDA、国泰君安期货产业服务研究所 资料来源:USDA、国泰君安期货产业服务研究所

2.1.2国际市场菜籽供给预期由紧转松

2015/16年度对于全球菜籽市场来说,无疑是戏剧性的一年,在早些时候各大机构纷纷下调主产区的产量,其中包括最大的主产区加拿大,另外对于全球产量、期末库存、库存消费比都做出了下调。市场一度认为15/16年度菜籽市场将处于偏紧的供求格局,但是近日加拿大统计局公布的产量预估中大幅上调了产量,使得全球菜籽市场在新年度的供给预期由紧转松。

加拿大统计局显示15/16年度菜籽产量将达到1723万吨,远远高于之前的1430万吨以及市场预期的1560万吨,将近300万吨的提升使得新年度加拿大菜籽从一个减产的年份跃升至产量仅次于13/14年度的年份,而单产达到38蒲式耳/英亩,这是产量大幅提升的罪魁祸首。

图5全球菜籽供需(万吨) 图6加拿大菜籽供需(万吨)

资料来源:WIND、国泰君安期货产业服务研究所 资料来源:WIND、国泰君安期货产业服务研究所

综上所述,由于加拿大是全球最大的菜籽生产和出口国,其产量变化对全球菜籽价格影响最大。在今年,全球各主要生产国(区)产量均有不同程度下降的情况下,加拿大减产对于市场的影响会更大,然而随着加拿大产量预期的骤升,这种全球菜籽市场对供给的担忧立刻烟消云散。因此,15/16年度全球菜籽市场仍将维持充足的供应,熊市格局依旧。

2.2国内市场逐渐转为沿海加籽粕定价

2.2.1国内菜籽供给继续收紧

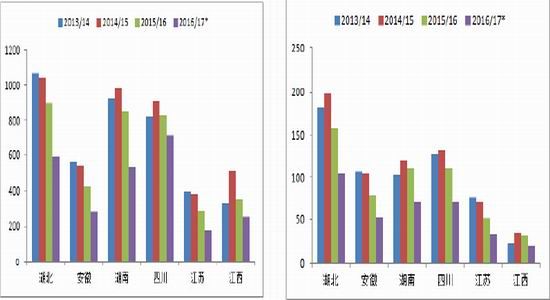

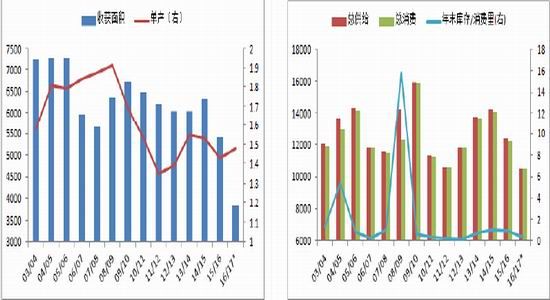

首先我们来研究国内各个主产区的播种面积和单产,从我们获得数据情况来看,主产区在15/16年度的种植面积继续缩小,特别是以往的种植大省湖北出现了快速的减少,而16/17年度的种植面积更是惨不忍睹,值得注意的是四川的种植面积在主产区里下降的最慢,这主要和当地收购菜籽的价格偏高有关(收购价格4600元/吨,并且补贴企业500元/吨)。15/16年度的减产主要是种植面积的急剧下降所致。

种植面积下降主要是以下原因:1、小麦争地显著,再加上今年菜籽直补政策的出台(地方虽有收购,但是收购价在1.9~2.1元/斤之间和去年2.55元/斤相距甚远),使得农民对菜籽种植基本放弃,改种小麦或者直接撂荒的行为比比皆是;2、农村劳动力价格持续攀升,而种植菜籽相对小麦多耗费劳力;3、禁止焚烧秸秆也使得大批田地荒弃。总体来看,种植面积下降的趋势不可逆,国产菜籽已经沦为鸡肋。

图7国内各主产区油菜籽播种面积(千公顷) 图8国内主产区油菜籽产量(万吨)

资料来源:汇易网、国泰君安期货产业服务研究所 资料来源:汇易网、国泰君安期货产业服务研究所

我们根据汇易网的预估以及实际情况得出15/16年度国产菜籽的产量在700万吨至750万吨之间,产量相比去年继续减少,减少的幅度在10%左右,更夸张的是16/17年度产量预计不足600万吨,库存预计也将减少。总体来看,虽然15/16年度国产菜籽出现减产,但是鉴于进口量的提升以及消费减少,导致库存和库存消费比数据没有明显的下降。值得重视的是16/17年度的供给收缩程度更大。

根据这一年来的观察,国产菜籽的产量对于菜粕价格的影响力越来越小,沿海加籽粕的地位越来越高。主要是由于沿海加籽粕价格和盘面联动较为明显,主产区菜粕基本自给自足,而且价格变动不大,对于期货盘面影响越来越小,新的定价权已经掌握在沿海加籽粕手里。总体来看,虽然国产菜籽减产在一定程度上利好菜粕,但是我们认为其利好对价格的推动力较小。

图9国内油菜籽产量以及单产(千公顷、吨/公顷) 图10国内油菜籽供需平衡表(千吨、%)

资料来源:汇易网、国泰君安期货产业服务研究所 资料来源:汇易网、国泰君安期货产业服务研究所

2.2.2进口菜籽供给依赖压榨利润

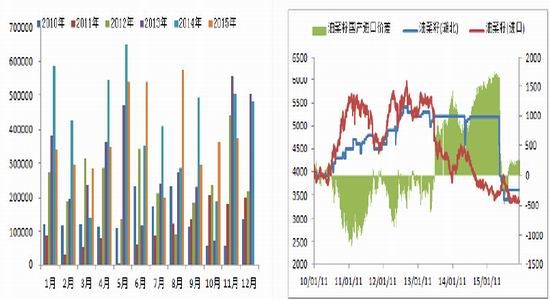

海关数据显示2015年11月份进口菜籽数量环比出现小幅上扬,共进口37.41万吨,环比增加2.58%,同比下降26.02%,而1~11月份进口菜籽量总计415.54万吨,同比下降9.65%;15/16年度菜籽进口已经235.13万吨,同比增加4.29%。考虑到加元连续贬值以及压榨利润的转正,预计16年1季度末、2季度初将迎来进口的回升。

图11菜籽分月进口量(吨) 图12国内外油菜籽价差

资料来源:WIND、国泰君安期货产业服务研究所 资料来源:WIND、国泰君安期货产业服务研究所

从进口来看,内外价差2014年全年均保持在较高的水平,但是2015年的情况有所改观,原因是国内托市政策取消。但是整体来看进口加籽的性价比还是优于国内,再加上国内菜籽减产严重,无力南下争夺市场。因此,沿海加籽粕巩固了国内菜粕的定价权优势。而沿海油厂主要是依据菜籽的压榨利润来制定进口的策略,选择挺粕还是挺油。

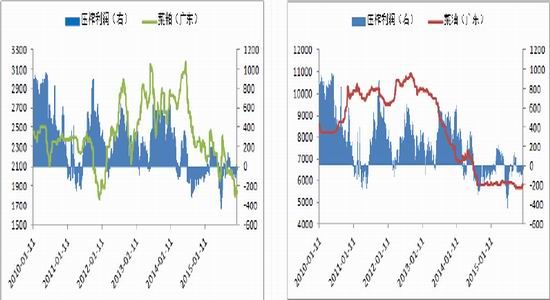

我们从历史数据可以看到从2011年之后,压榨利润和菜粕价格的走势呈现比较显著的正相关,而和菜油价格的走势相关性并不是十分显著,意味着在对压榨利润的贡献中菜粕占大头,这也解释了为什么油厂挺粕的行为。出现上述的挺价行为其实和两者的供需有密不可分的关系,在2011年之后蛋白消费快速增长之际,伴随着的是油脂的消费萎靡不振,油脂沦为副产品也是情理之中。但是近来特别是15年四季度开始菜粕在下跌的过程中并没有把压榨利润往下拽,相反压榨利润维持低位,甚至小幅上行,这主要是得益于菜油价格的坚挺,而油厂也慢慢开始重新进入挺油模式。预计后期油粕比延续走强的趋势(具体原因见第三章节),结合目前稍稍盈利的压榨利润,后期菜粕仍将大概率承压,沦为副产品的命运或刚刚开始。

图13压榨利润和菜粕价格 图14压榨利润和菜油价格

资料来源:WIND、国泰君安期货产业服务研究所 资料来源:WIND、国泰君安期货产业服务研究所

2.2.3菜粕需求偏弱,库存开始积累

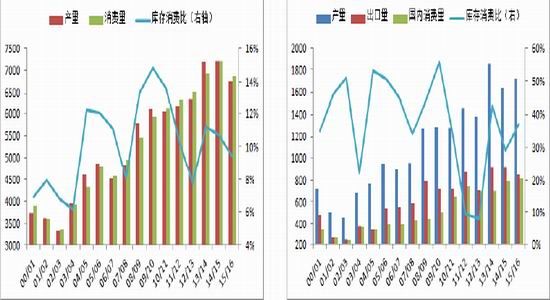

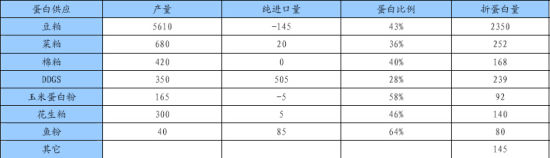

国内蛋白饲料主要由豆粕、菜粕、棉粕、DDGS、玉米蛋白粉、花生粕、鱼粉以及其它杂粕构成,14/15年度新增蛋白量达到3450万吨-3500万吨之间,其中豆粕净供应量为5430万吨至5490万吨之间,折蛋白占68%,菜粕占7%,DDGS也占到将近7%的水平,由于豆粕占到蛋白的将近70%,其供需基本决定了整个蛋白价格的走势,而国内豆粕基本依赖进口大豆,因此实际上国内豆粕定价权还是在美豆,而菜粕大多数情况下跟随为主,除非发生极端的供给收缩情况。

表1:国内饲料蛋白构成(万吨)

资料来源:布瑞克、国泰君安期货研究所

在宏观经济放缓成为新常态、百姓肉品需求偏弱、节日效应逐年淡化以及生猪养殖量非疫病性减少、白羽肉禽养殖业深陷低迷行情等因素的影响下,2015年饲料全年产量再度呈现下降趋势,这是连续三年出现下降。另外,我们可以看到菜粕在饲料中的用量在2013年达到峰值后开始回落,也是连续第三年开始下降,这主要是使用菜粕的饲料,诸如肉禽、水产都出现了同比的回落。值得注意的是豆粕由于单位蛋白性价比的优势,挤占了许多菜粕的用量,使得菜粕的消费仅仅限于水产刚需。

展望2016年,饲料产量虽然有望止跌企稳,但是处于劣势的蛋白比价或将使得菜粕的消费维持低位(有关蛋白比价将在第三章重点阐述),需求偏弱成为常态。

图152015年国内饲料同比趋势 图16菜粕饲料用量(千吨)

资料来源:汇易网、国泰君安期货产业服务研究所 资料来源:汇易网、国泰君安期货产业服务研究所

从市场的需求来看,菜粕确实疲软,微观层面我们可以从库存的变化探知菜粕的需求状况,而从目前来看无论是菜籽还是菜粕的库存均处于慢慢积累的过程,往年比如13年年底的冬储行情现在很难看到,原因是菜粕价格节节败退,企业对价格预期较为悲观,随买随用,冬储意愿不大,因此后期出现13年底这样的快速去库存难度较大。更多可以参考14年末的库存变化,不过相比14年末,今年或许更加悲观。

图1713年~15年沿海进口菜籽库存变化表(万吨) 图1813年~15年沿海菜粕库存变化表(万吨)

资料来源:汇易网、国泰君安期货产业服务研究所 资料来源:汇易网、国泰君安期货产业服务研究所

2.3小结

总结来看,国际油脂油料市场依旧处于明显的熊市格局;国内主产区虽然继续减产,但是对国内菜粕价格影响不大,国内菜粕期现货价格依旧根据沿海加籽粕定价,国内也将维持熊市筑底格局,加上需求疲软,菜粕寻底之路漫漫;另外,国内菜籽进口数量、库存、沿海油厂的利润状况这些因素只能改变下跌的节奏,却扭转不了下跌趋势。

3.现阶段国内市场关注焦点

3.1国内市场粕类比价以及杂粕替代的探讨

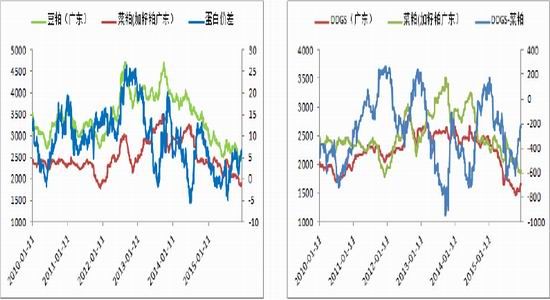

在第二章我们提到过处于劣势的蛋白比价或将使得菜粕的消费维持低位,这章我们详细来探讨菜粕与豆粕以及其它杂粕替代性的问题。总体而言,菜粕的价格受豆粕、DDGS的综合影响,豆粕往往确定菜粕的波动顶部(蛋白价差最大-5),14年6月底就是经典案例;DDGS往往确定菜粕的底部(冬季菜粕比DDGS便宜最低至-300附近,夏季往往持平),去年冬季正是DDGS“拖住”了菜粕的底部。

图19菜粕和豆粕现货价差 图20菜粕和DDGS现货价差

资料来源:WIND、国泰君安期货产业服务研究所 资料来源:WIND、国泰君安期货产业服务研究所

结合现货市场豆菜粕价差及单位蛋白价差走势,14年6-7月份曾使单位蛋白价差(豆粕43.5蛋白,菜粕36蛋白)持续小于0,而造成大面积的替代发生。今年的情况和去年有些相似,只不过替代的过程没那么剧烈,而是缓缓进行着:从年初开始蛋白价差持续处于低位,使得豆粕的性价比优于菜粕,替代持续了将近一整年,这也是我们看到为什么蛋白消费下降而豆粕消费逆势增长的重要原因。但是从目前的蛋白价差来看,已经恢复到近几年的中枢位置,因此想大幅度出现豆菜粕价差的替代已经很难,换句话说,菜粕的消费已经被压缩至一个很窄的区间,继续压缩空间不大。

我们再来看菜粕和DDGS的替代,由于今年玉米价格的塌陷,导致DDGS也出现大幅下行,这使得菜粕相对于DDGS的优势也不在,今年冬季如果想靠DDGS拖住菜粕的底部还是比较难以实现,因为毕竟现在菜粕现货价格还高于DDGS现货200多的样子。前段时间虽然出现了对美国进口DDGS反倾销的再次立案,但是国内廉价的玉米成本,势必使得国产DDGS产量上升,弥补进口量的减少。

综上所述,菜粕目前性价比在粕类中仍处于劣势,但是被继续压缩的空间或已经不大,后期制约菜粕消费的主要对手或许是DDGS,而不是豆粕。

3.2国内市场油粕比走向的探讨

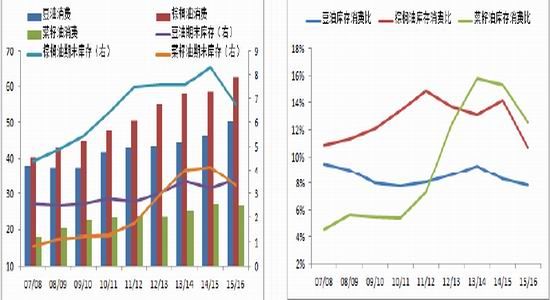

在第二章我们提到过油粕比将延续强势,下面我们详细探讨油脂的基本面情况:自2013/14年度以来,全球豆油期末库存持续下滑,虽然大豆产量不断增加,但是消费的持续快速增加是全球豆油期末库存降低的关键,消费的增长主要是食用领域,而近期生物柴油的兴起也令豆油消费前景看好。2015/16豆油期末库存或仍将有一定下调空间,库存消费比将连续年度环比下滑,随着供给弹性的不断下降,消费端的因素将有望推升豆油价格。

自2008/09年度以来,全球棕榈油产量整体处于上升趋势,不过库存消费比在2011/12年度开始进入下滑态势,消费的增速逐渐高于产量的增速。马来西亚作为我国棕榈油主要的进口国,高库存一直困扰着马来西亚政府,2014年棕榈油生物柴油掺混比例从B5调整到B7,以及至2015年推行的B10政策,比较乐观的估计,此项政策最多刺激年消费量增加30万吨,无疑为全球棕榈油库存消费比持续下降的格局之下注入强心剂。另外,印尼作为棕榈油生物柴油的应用大国,2015年工业消费量高达290万吨,而增加量主要是生物柴油的消费,在2015年原油大幅下挫的背景之下,工业的消费增速仍不容小觑,预计2016年印尼在棕榈油工业消费领域的表现仍值得期待,持续关注生物柴油政策的执行力度。

全球油菜籽产量经历了2013/14及2014/15年度的产量高位及期末库存的升高,2015/16年度产量及库存都将因菜籽减产而下降,2015/16年度全球菜籽供应端压力减轻。2015年我国菜油收储政策调整,致使菜籽价格缺少支撑,加之农户对费时、费力的油菜种植意愿降低,预计2016年国内油菜种植面积将继续下降。综合来看,全球油菜籽产量及库存在2015/16年度将出现下降,供应压力减弱,另外,在国内油菜籽市场化进程之下,种植面积有望继续下降,国内供给端压力有所降低,由此全球油菜籽产量及库存的下降,也使得全球菜油库存消费比下降。

图21三大油脂消费和期末库存情况(百万吨) 图22三大油脂库存消费比(百万吨)

资料来源:WIND、国泰君安期货产业服务研究所 资料来源:WIND、国泰君安期货产业服务研究所

总结来看,全球豆油、菜籽油和棕榈油的库存消费比均持续下降,这将支撑2015/16年度的油脂价格,而库存消费比的下降也意味着2015/16年度油脂价格对供给方面的反应将较为敏感。2015/16年度油脂的需求端将逐步转移至马来西亚及印尼的工业消费和厄尔尼诺产生后对棕榈油产量的实际影响,而印度作为油脂消费端的需求利多将是未来引领油脂价格的关键因素。

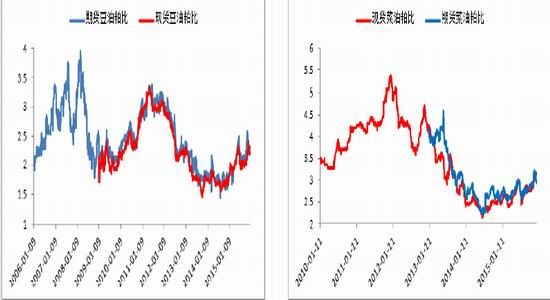

我们从豆油粕比来看,在2013年三季度末四季度初的时候,现货油粕比就出现了低点,而期货则是在2014年度一度打破该低点,但是很快拉回,目前处于上升趋势之中;而菜油粕比,在2014年二季度的时候,期现货同时达到了最低点,但是上升的趋势没有豆油粕比强烈。这客观的反应了两者基本面强弱差异,国内菜油主要是忌惮高企的国储库存,而豆油相对较好。

图23期现豆油粕比 图24期现菜油粕比

资料来源:汇易网、国泰君安期货产业服务研究所 资料来源:汇易网、国泰君安期货产业服务研究所

后期基于基本面的认识,油脂的供给将处于紧平衡状态,而粕类将更多的受到原料端宽松的压制,油粕比继续走强是大概率,但是此上涨注定是布满荆棘的。

4.结论与投资建议

我们认为2016年菜粕仍然是震荡寻底的一年。

2015/16年度全球大豆仍将持续面临“高产量、高库存和低需求”的熊市格局,当然天气因素是最大的变数,但是天气因素正常并且能在后面的交易中步步验证的话,CBOT大豆下行趋势不改,反弹即是比较好的沽空机会。另外,15/16年度全球菜籽市场仍将维持充足的供应,熊市格局依旧,但是相对于大豆,菜籽的供需结构偏紧一些。综上,我们认为国际市场油脂油料尚未见底,2016年探底之路漫漫。

国内方面,主产区虽然继续减产,但是对于沿海加籽粕定价的国内菜粕期现货价格影响不大,国内仍将维持熊市寻底格局,加上下游需求疲软,菜粕寻底之路漫漫;我们认为国内菜籽进口数量、库存、沿海油厂的利润状况这些因素只能改变下跌的节奏,却扭转不了下跌趋势。

另外,国内市场关注的焦点问题:1、菜粕目前性价比在粕类中仍处于劣势,但是被继续压缩的空间或已经不大,后期制约菜粕消费的主要对手或许是DDGS,而不是豆粕;2、油粕比继续走强是大概率,但是此上涨注定是布满荆棘的,这取决于油脂的供给处于紧平衡状态,而粕类将更多的受到原料端宽松的压制。

从全年的角度来看菜粕现货的价值中枢将落在1750元/吨至1850元/吨,现货最低价格有可能达到1650元/吨,最高价格可能达到2000元/吨,对应到期货价格,菜粕价格将在1600元/吨至2050元/吨波动,预计超过2050元/吨的价格将是高估区域,而低于1600元/吨是低估区域。我们认为菜粕的价格将呈现宽幅震荡的走势,关键变量在于天气因素带来的减产影响。全年策略在天气正常,没有异常波动的前提下,逢高做空为主:高于现货价格(广东)50至100元/吨附近逢高做空,低于现货50~100元/吨或理论压榨利润低于-200元/吨时考虑离场。另外,可以关注做多油粕比的策略。

国泰君安期货 王智力

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。