---2016年豆类期货行情展望及投资策略

我们的观点:2016年,豆类市场熊市尚未结束,可把握阶段性机会;CBOT大豆底部区间预估850美分/蒲附近;豆类市场继续筑底,以时间换空间,等待牛市;豆类市场预计呈现“油强粕弱”格局:豆油价格底部浮现,而豆粕价格将继续探底。

我们的逻辑:2016年大豆市场把握三条投资主线:

范大学经济学硕士。2007年期货从业,致力于豆类、油脂品种等农产品期货研究。2015年获得第八届“最佳农产品期货分析师”称号、“大连商品交易所[微博]油脂油料期货品种优秀研究员”称号。

第一条主线—供应线(产量+库存):在天气正常的假设下,2016年全球大豆仍处于增(高)产、高库存周期,供应端压力继续压制价格;

第二条主线—需求线:由于农产品需求缺乏弹性,所以大豆需求端呈现刚性特征,主要起到支撑价格的作用;

第三条主线—题材线:关注豆类市场题材,如天气、种植面积、进出口、汇率、运输、政策等等,可能会引起短期供需冲突,从而形成阶段性机会。

投资建议:对于2016年豆类期货品种的投资依然需要

把握节奏,分段进行。投资理念以熊市格局中反弹及震荡筑底思路为主,操作建议以波段操作思路为主,品种选择以“油强粕弱”的策略为主。

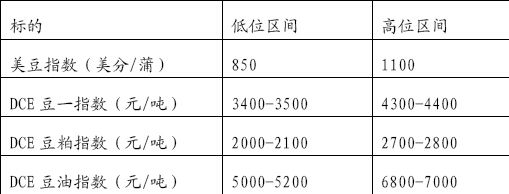

主要豆类指数价格预估如下表:

1.2016年豆类市场价格展望:反复筑底以时间换空间

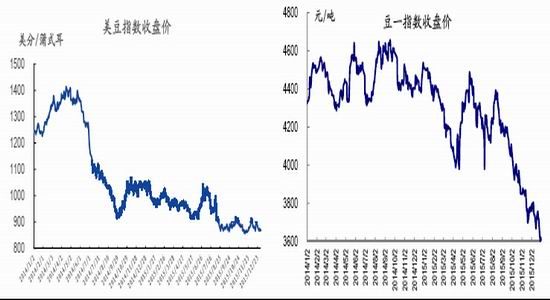

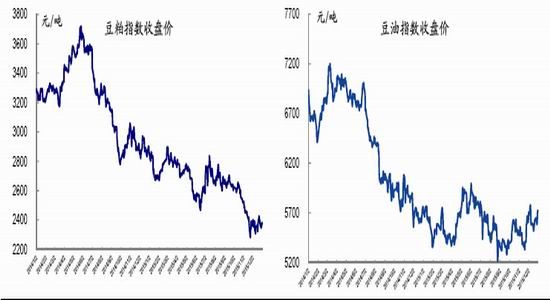

2015年,CBOT大豆指数价格区间859.2-1053.6美分/蒲式耳,均价939美分/蒲,较2014年均价1175美分/蒲跌幅约20%;CBOT豆粕指数价格区间269.4-351.8美元/短吨,均价313.5美元/短吨,较2014年均价388.4美元/短吨跌幅约19%;CBOT豆油指数价格区间26.47-34.83美分/磅,均价30.79美分/磅,较2014年均价37.03美分/磅跌幅约17%。连盘方面,DCE豆一指数价格区间3604-4504元/吨,均价4147元/吨,较2014年均价4462元/吨跌幅约7%;DCE豆粕指数均价2638元/吨,跌幅约18%;DCE豆油指数均价5580元/吨,跌幅约13%,2015年豆类市场价格走势基本符合我们2015年年报观点。

其中,DCE豆一指数年内最高价4544元/吨,符合我们2015年报中观点:预计目标价格4800元/吨将成为豆一期价的“天花板”价格;DCE豆粕指数价格也于2015年11月23日创下了自2009年2月以来的新低2265元/吨,符合我们2015年年报中预估的2100-2200元/吨低位区间。2015年豆粕价格走势符合我们年初年报《豆粕:需求或遇寒流价格不容乐观》中的观点:2015年豆粕市场将会在“供给重压”&“需求转弱”两方面共同作用下,呈现弱势格局,价格仍有下跌空间。豆油方面,DCE豆油指数于2015年7月9日创下历史新低5168元/吨,符合我们2015年豆油年报中预估价格的低位区间:5000-5200元/吨,同时2015年豆油价格走势也基本符合我们年报中“估值修复”逻辑,符合我们年报观点:豆油期货有望构筑中期底部,下跌空间有限,完成估值修复需求。从油粕品种各自表现来看,2015年4季度“油强粕弱”的格局明显,这也基本符合我们年初报告的观点:在豆类三剑客中,我们相对看好豆油价格表现。

图1:CBOT大豆期货价格指数 图2:DCE豆一期货价格指数

资料来源:文华财经、国泰君安期货[微博]产业服务研究所 资料来源:文华财经、国泰君安期货产业服务研究所

图3:DCE豆粕期货价格指数 图4:DCE豆油期货价格指数

资料来源:文华财经、国泰君安期货产业服务研究所 资料来源:文华财经、国泰君安期货产业服务研究所

对于2016年豆类市场,我们不悲观也并不十分乐观:我们认为,豆类熊市尚未结束,下方空间有限,以阶段性反弹行情为主;同时豆类市场将会呈现出“油强粕弱”的市场格局:豆油价格底部浮现,而豆粕价格仍需探底。豆类市场预计继续震荡筑底、以时间换空间,需要有耐心:只有耐得寂寞,才有可能迎来繁华!

2.上游大豆:宽松格局未变

2.1全球大豆产量:预计处于高产周期

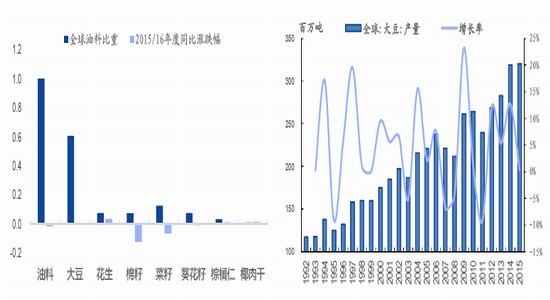

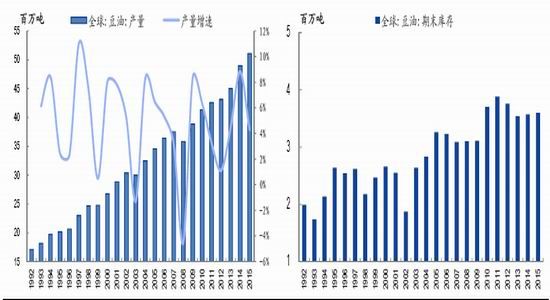

据2015年12月美国农业部(USDA)发布的世界农业供需报告(WASDE),2015/16年度全球油料作物产量5.2896亿吨,同比下降1.42%,为历史第二高位。其中,大豆、花生、棕榈仁、椰肉干产量上升,同比增幅分别约0.35%、3.5%、1.23%和1.47%;棉籽、菜籽和葵花籽产量下降,同比降幅分别约12.34%、6.35%和0.83%。大豆作为全球第一大油料作物(占比约61%),2015/16年度全球大豆产量3.2011亿吨,较前三年增产约0.35%、13%和19%。从横向来看,在2015/16年度全球油料减产的背景下,作为油料作物之首的大豆依然处于增产周期。从纵向来看,2015/16年度全球大豆连续四年增产,连续两年维持在3.1亿吨以上的水准,较2011/12年度产量增幅达到34%,不断打破历史最高纪录水准。

我们认为,2015/16年度全球大豆产量再创历史新高,依旧是豆类价格难以逾越的障碍,预计将会继续压制2016年1-8月大豆价格。2016年5月,USDA将会出具首份关于2016/17年度全球大豆供需报告,我们预计,2016/17年度全球大豆产量仍将处于增产或高产周期,预计仍将压制2016年9月至2017年8月期间豆类价格;如果新作大豆产量大幅下降(如降至3亿吨以下),豆类市场进入减产周期,熊市格局才能扭转。

图5:2015/16年度全球油料涨跌幅 图6:全球大豆产量及同比增速

资料来源:USDA、国泰君安期货产业服务研究所 资料来源:USDA、国泰君安期货产业服务研究所

2.1.1 美国大豆:2016年夏季天气存在不确定性

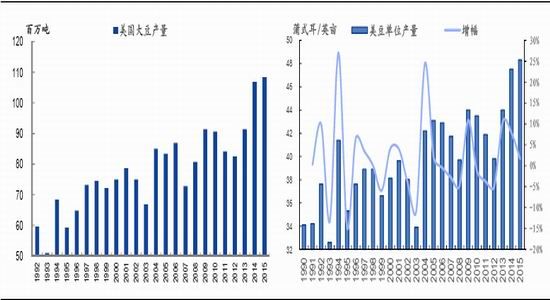

据WASDE报告,2015/16年度美国大豆产量预估39.81亿蒲式耳(约1.0835亿吨),较前三年度分别增产约1.38%、19%和31%,再创历史新高。其中,单产预估48.3蒲式耳/英亩,较前三年增幅约1.68%、9.8%和21%,创历史最高纪录水准。种植面积预估8420.5万英亩,较前三年增幅约-0.09%、8.3%和7.8%,处于历史第二高位。我们预估,2015年美国大豆产量1.07-1.085亿吨之间,预估CBOT大豆价格指数(各个合约加权平均数)底部区间在850美分/蒲附近。

图7:美国大豆产量 图8:美国大豆单产情况

资料来源:USDA、国泰君安期货产业服务研究所 资料来源:USDA、国泰君安期货产业服务研究所

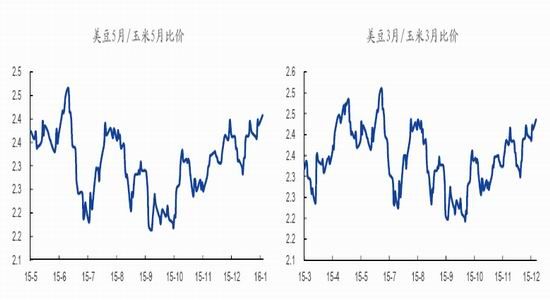

展望2016年美国大豆产量,我们认为,在天气正常的情况下,2016年美国大豆产量处于高产周期。理由如下:(1)种植面积预计处于历史高位。2015年CBOT大豆/玉米比价处于正常比价范围,预计尚不足以使得农户弃种大豆。我们对于2016年美国大豆种植面积当前暂时谨慎预估为8200-8400万英亩,收获面积为8118-8316万英亩。

图9:CBOT大豆5月/玉米5月比价 图10:CBOT大豆3月/玉米3月比价

资料来源:文华财经、国泰君安期货产业服务研究所 资料来源:文华财经、国泰君安期货产业服务研究所

(2)单产预计处于历史高位。当前而言,2016年美国中西部大豆主产区夏季天气成为2016年豆类价格最大的不确定性:如果遭遇干旱天气,预计提振阶段性价格;反之,预计价格反弹高度有限。假设在天气正常的情况下,我们采用两种方法估算2016年美豆单产情况,如下所示(单位:蒲/英亩):

方法一:波动率算法

方法二:趋势线算法

我们根据1986-2015年美国大豆单产数据,做出10年、20年和30年趋势线方程,从而得出2016年美国大豆单产为46.59、45.89和45.98蒲/英亩。

结合上述两种方法,我们预估2016年美国大豆单产区间为45.5-48.5蒲/英亩。

结合我们预估的收获面积,在天气正常的情况下,对于2016年美国大豆总产量匡算为:如果单产水平45.5蒲/英亩,则总产量区间1.0053-1.03亿吨;如果单产水平48.5蒲/英亩,则总产量区间1.072-1.098亿吨;我们再取最低和最高数值,我们预估2016年美国大豆总产量1.0053-1.098亿吨。我们认为,2016年美国大豆产量有望维持在1亿吨以上高位,从而美国大豆产量有望连续三年维持在1亿吨以上历史高位;由此,在美豆高产周期的背景下,预计熊市格局难以扭转。

2.1.2南美大豆:2016年4季度不排除扩种的可能性

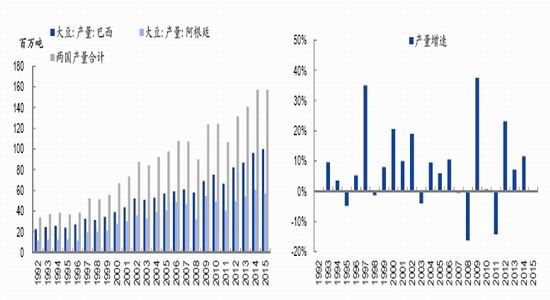

12月WASDE报告预估2015/16年度南美大豆三大主产国巴西、阿根廷和巴拉圭产量分别为1亿吨、5700万吨和880万吨,其中巴西大豆产量较前三年增幅分别为4%、15%和22%,创下历史新高;阿根廷产量较前三年增幅分别为-6%、5.6%、16%,处于历史第二高位。巴、阿两国产量合计1.57亿吨,较前三年增幅约0%、11.6%和19.6%,处于历史最高位;由此可见,南美大豆也处于增产周期。

图11:巴西、阿根廷大豆产量合计 图12:巴西及阿根廷大豆合计产量增速

资料来源:USDA、国泰君安期货产业服务研究所 资料来源:USDA、国泰君安期货产业服务研究所

对于2015/16年度南美大豆产量的分析,我们依然关注两个方面:种植面积和单产状况。首先是种植面积,我们认为2015年巴西大豆种植面积保持高位预估。USDA预估2015/16年度巴西大豆种植面积3330万公顷,较前三年增幅分别为3.74%、10.6%和20.2%;阿根廷大豆种植面积2000万公顷,较前三年增幅为3.63%、3.1%和1.27%,均创下历史新高。我们认为,巴、阿两国大豆种植面积创下历史新高奠定了2016年南美大豆丰收的第一个基础。

对于决定总产的第二个要素—单产水平,当前而言两国主产区天气状况总体良好:巴西某农业咨询机构预计,2015/16年度巴西大豆单产预估为3.04吨/公顷(405斤/亩),较2014年增幅约0.33%;其中南部产区(占比约70%)单产预估为3.02吨/公顷,其他州单产预估为3吨/公顷。由于2016年1-2月份才是南美大豆生长关键期,届时南美地区天气状况将成为市场关注的焦点:如果遇到干热、干燥甚至干旱等天气状况,不排除市场对于南美“天气市”炒作的可能性;如果天气良好,或者天气不利影响有限,那么4-5月南美大豆收获季节,产量再创新高,预计将会打压豆类价格。

展望2016/17年度南美大豆产量,种植面积依然是第一要素。2016年4季度,南美新作大豆进入种植季节:如果种植面积出现大幅缩减,那么豆类市场可能迎来熊牛转折的拐点;反之,如果种植面积仍保持历史高位或再创新高,那么熊牛拐点延迟。目前而言,我们认为2016年4季度南美地区大豆种植面积仍将保持历史高位,不排除继续扩种的可能性,理由如下:(1)汇率因素,巴西雷亚尔贬值而美元升值的趋势使得巴西大豆出口继续挤占美国大豆出口份额,巴西大豆贸易利润率预计较好,农户收益可观,将会激励新作种植;(2)阿根廷方面,2015年12月10日阿根廷新总统就职并采取一系列自由经济政策:汇率自由化、降低出口关税等贸易自由化举措,均有利于农户增加谷物出口量,从而增加收益;在农户收益得到改善或大幅提升的背景下,我们不排除2016年阿根廷农户将增加谷物种植面积;(3)南美地区作为资源大国,可耕地面积广阔:巴西可耕地面积约2.8亿公顷,已耕地面积占可耕地面积仅约20%;阿根廷土地资源也十分丰富,基本上按照市场需求确定作物种植面积,有大量闲置土地。参考耕地面积占国土面积的比例,四大主产国美国占比约18.61%、巴西占比约7%、阿根廷占比约11.5%、中国占比约14.86%,所以巴、阿两国均具备增加耕地面积的潜力。我们认为,2016年4季度南美大豆种植面积有可能继续增加,尤其是阿根廷。在2016年南美大豆种植面积保持高位的预期下,我们对于豆类市场的熊牛拐点出现的预期要顺延到2017年1季度:对于南美天气状况和美国春耕预估的观察。

2.1.3中国大豆:产量持稳关注政策

据12月WASDE报告预估,2015/16年度中国大豆产量1150万吨,较前三年降幅约6.88%、5.74%和11.88%,创下1994年以来的历史新低。中国大豆产量占全球大豆产量比重仅约3.6%,在全球大豆供应端的影响“无足轻重”,我们主要关注进口需求和政策导向。

对于大豆补贴而言,我国已经连续两年实现目标价格补贴政策,目标价格均为4800元/吨。我们认为,2016年大豆目标价格补贴政策仍将持续(2016年4-5月期间预计出台目标价格政策),我们预计2016年大豆目标价格持平2015年或略有提高。如果目标价格提高,不排除农户种植大豆的积极性好转的可能性;2016年我国大豆种植面积再度大幅下降的可能性很小,种植面积持稳或小幅下降有望成为大概率事件。在豆类熊市的大背景下,我们依然预计目标价格将成为豆一期货价格的“天花板”价格。

2.2全球大豆需求:缺乏弹性刚性特征

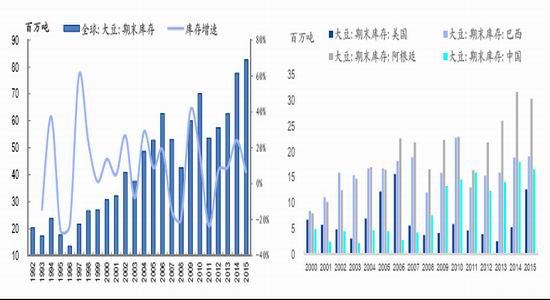

2.2.1全球大豆库存消费比:处于历史最高

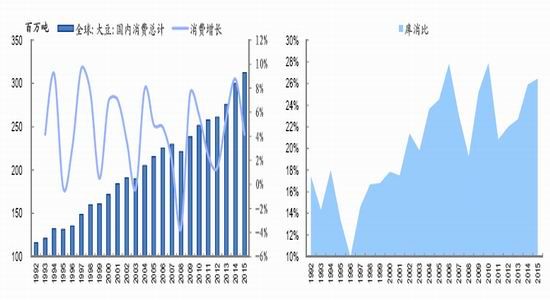

据12月WASDE报告预估,2015/16年度世界大豆需求量3.1232亿吨,同比增速约4.16%,低于1992年至2014年间复合增长率4.41%;全球大豆库存8258万吨,创历史记录水准。由此,2015/16年度全球大豆库存消费比约26.44%,为1992年以来最高水平。我们认为,全球大豆消费保持着稳定增长的趋势,呈现刚性特征,对于提振价格作用有限,更多地充当支撑价格的作用。

图13:全球大豆国内消费总计 图14:全球大豆库存消费比

资料来源:USDA、国泰君安期货产业服务研究所 资料来源:USDA、国泰君安期货产业服务研究所

2.2.2全球大豆库存有望再度攀升

如前所述,2015/16年度全球大豆库存8258万吨,较前三年增幅为6.34%、32%和44%,创下历史新高。其中,美豆库存1265万吨,较前三年增幅143%、406%和230%;巴西大豆库存1906万吨,较前三年增幅1.1%、20%和24%;阿根廷大豆库存3036万吨,较前三年增幅-4.1%、17%和39%;中国大豆库存1658万吨,较前三年增幅-7.8%、17.3%和34%,均处于历史第二高位。我们认为,全球以及主产国大豆的充足库存将压制2016年1-3季度大豆价格。

图15:全球大豆期末结转库存 图16:主产国大豆期末结转库存

资料来源:USDA、国泰君安期货产业服务研究所 资料来源:USDA、国泰君安期货产业服务研究所

展望2016/17年度,在全球大豆连续四年增产(高产)的背景下,我们不排除2016/17年度全球大豆库存攀升至8500万吨-9000万吨的历史新高,从而继续压制价格。

2.3全球大豆贸易:汇率战升级美豆出口下滑

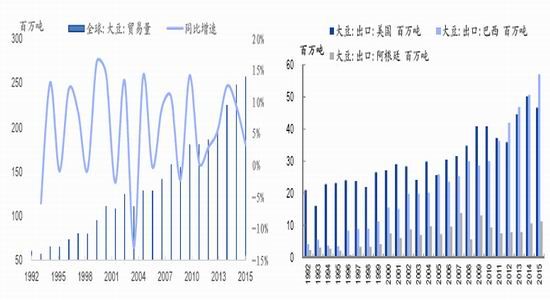

据12月WASDE报告,2015/16年度全球大豆贸易量2.5638亿吨,较前三年增幅分别为3.3%、14%和31%,创下历史新高;其中进口量1.2676亿吨,出口量1.2962亿吨。出口方面,美国出口4668万吨(占全球份额36%),较前三年增幅-7%、4.7%、30%,降至历史第二位;巴西出口5700万吨(占全球份额44%),较前三年增幅13%、22%和36%,创历史新高;阿根廷出口1125万吨(占全球份额8.7%),较三年增幅约6.4%、43.5%和45%,上升至历史第三高位;由此可见,2015/16年度巴、阿两国大豆出口迅猛增加:巴西大豆的出口份额连续第四年超过美国,阿根廷大豆出口也在恢复。我们认为,美国大豆出口份额被南美大豆挤占,对于CBOT大豆价格形成利空影响。

图17:全球大豆贸易量及同比增速 图18:美国、巴西、阿根廷出口量

资料来源:USDA、国泰君安期货产业服务研究所 资料来源:USDA、国泰君安期货产业服务研究所

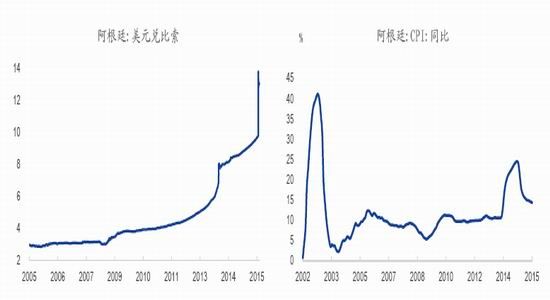

展望2016年,大豆主要出口国汇率战升级:2015年12月17日,美联储宣布将联邦基金利率上调0.25%,至0.25%-0.5%的目标区间,这是美联储近10年来首次加息;同时市场预计,2016年将有四次加息,由此美国进入加息周期,美元汇率保持强劲趋势。南美方面,巴西、阿根廷汇率则保持贬值趋势。2015年巴西雷亚尔贬值幅度约62%;阿根廷更是大刀阔斧:汇率方面,阿取消外汇管制,实行浮动汇率制度,央行[微博]不再干预,与美元之间没有平价关系,汇率由市场自由决定。在新政宣布之后,阿根廷比索贬值近30%,美元兑比索至1:13.38,全年贬值幅度约61%;2016年阿比索仍有贬值空间;出口关税方面,新政府宣布降低谷物等农产品出口关税,其中大豆出口关税从35%降至30%,并以每年5%的幅度继续下调。另一方面,阿根廷国内通货膨胀也有所好转:2015年10月阿根廷CPI同比增幅14.3%,连续11个月下降,低于去年同期24.17%,为近22个月中的最低。我们认为,阿新政府实行的贬汇率、降关税等一系列自由经济政策意在促进出口、提振国内经济,政策意图影响深远:短期而言,阿根廷比索贬值、出口关税下降、CPI下降以及大豆庞大库存压力等均有利于激励农户增加大豆出售意愿,增加大豆贸易市场上供应;长期而言,政府发展农业的政策导向明显,所以我们认为不排除阿农户将会开垦新地、增加谷物种植,从而阿根廷谷物产量迅速上升,改写全球谷物供应格局的可能性:阿根廷将成为全球谷物、油料供应端的重要一极。

图19:阿根廷汇率 图20:阿根廷CPI

资料来源:WIND、国泰君安期货产业服务研究所 资料来源:WIND、国泰君安期货产业服务研究所

3.豆粕期价展望:继续寻底重心下移

3.1豆粕产量:压榨量决定供应量

如前所述,豆粕上游大豆产量再创历史记录,决定了豆粕总供应量充足;同时大豆的压榨量则决定了豆粕的阶段性产量:如果大豆压榨量下降,则豆粕产量下降;反之豆粕产量则上升。豆粕产量的阶段性变化预计影响短期内豆粕价格。

据USDA预估,2015/16年度全球大豆压榨量2.7373亿吨,较前三年增幅约4.33%、13.5%和19%,创历史最高水准,略低于1992-2014年复合增长率4.66%。我们认为,全球大豆压榨量创下历史最高纪录,压制豆粕价格。从主产国美国豆粕产量的季节性看,在2001-2014年期间,每年4季度美国豆粕产量占全年产量比重为27.56%,处于第1位;1季度豆粕产量比重为25.96%,处于第2位;其他两个季度产量比重情况为:2季度比重23.81%(第3位)、3季度比重22.67%(第4位);由此可见每年4季度和1季度美国豆粕产量处于全年最高峰。

从我国大豆压榨量来看,2013-2015年期间4季度压榨量占全年比重约27.21%(第1位),其余为:3季度比重26.72%(第2位)、2季度比重24.25%(第3位)、1季度比重21.83%(第4位);从我国豆粕产量的季节性看,第三季度产量比重占全年比重约27.08%(第1位),其余为:4季度26.79%(第2位)、2季度24.02%(第3位)、1季度22.11%(第4位)。我们认为,当豆粕产量阶段性上升的时候,对于豆粕价格具有压制作用;反之,则具有短期支撑作用。

3.2豆粕需求:依然低迷

3.2.1饲料产量:增速放缓

根据统计,2013年8月我国配合饲料和混合饲料累计总产量合计约1.23亿吨,占饲料总产量比重约82%,我们以“配合饲料和混合饲料合计产量(以下简称“配混饲料产量”)”来观察我国饲料产量情况。2015年1-10月,我国配混饲料累计产量合计约1.8亿吨,同比增幅0.94%,远远低于2014年同期增幅(11.49%),为2010年以来最低水平;参考历史水平,1990年至2012年我国饲料产量复合增长率为10.59%,2000年至2012年我国饲料产量复合增长率为16.01%。由此可见,2015年以来我国饲料产量增速大幅放缓。我们认为,我国饲料产量增长趋势大幅放缓利空豆粕需求。

图21:中国配合饲料、混合饲料累计产量合计 图22:2000年-2012年中国饲料月度产量

资料来源:WIND、国泰君安期货产业服务研究所 资料来源:WIND、国泰君安期货产业服务研究所

3.2.2养殖效益:缓慢恢复

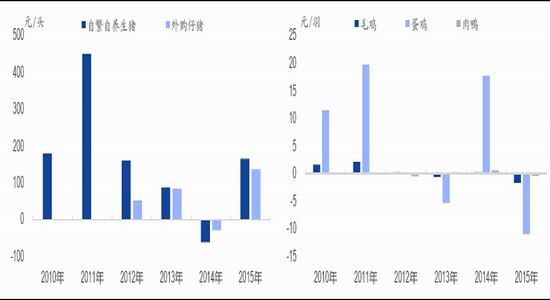

2015年,我国家畜养殖利润有所好转。2015年自繁自养生猪养殖利润均值为166元/头,低于2010-2011年养殖利润均值179.86元/头和451元/头,处于2010年以来第三位水平;2015年外购仔猪的养殖利润均值约137元/头,处于2012年以来最高位。

家禽养殖中2015年毛鸡和蛋鸡养殖利润均值约-1.61元/羽和-10.9元/羽,均处于2010年以来最低位;肉鸭养殖利润均值约-0.36元/羽,处于2012年以来倒数第二低位。可见,2015年我国主要家禽养殖全面亏损,且均处于近六年以来的低位。

我们认为,从“养殖利润→补栏数量”传导角度考虑,2015年主要家畜品种养殖利润的好转有望激励2016年养殖户的补栏积极性;但是主要家禽养殖利润的低迷,预计使得家禽养殖户的补栏动力下降,补栏预计延后。总体而言,2016年养殖户补栏意愿预计有所好转,但是考虑到时间周期的延后作用,所以对于饲料原料豆粕的需求而言,预计延后至第三或第四季度开始恢复。

图23:自繁自养生猪、外购仔猪养殖利润 图24:毛鸡、蛋鸡、肉鸭养殖利润

资料来源:WIND、国泰君安期货产业服务研究所 资料来源:WIND、国泰君安期货产业服务研究所

3.2.3产能(母猪数量):历史低位

(1)能繁母猪库存:处于历史低位

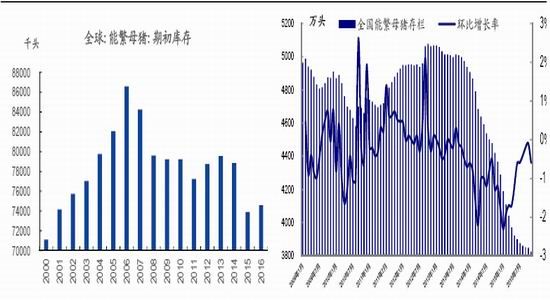

据USDA预估,2016年全球能繁母猪期初库存7457.6万头,较前三年增幅约0.93%、-5.4%和-6.24%,处于2002年以来的倒数第二位。其中,中国能繁母猪期初库存4550万头,较前三年增幅约1.68%、-9%和-10%,处于2008年以来的倒数第二位;欧盟1240万头,较前三年降幅分别为1.1%、0.9%和2.65%,处于1999年以来的最低位;美国597.1万头,较前三年增幅约0.03%、3.7%和2.6%,处于2010年以来的最高位。我们认为,2016年全球能繁母猪期初库存量较2015年略有恢复,但是依然处于历史低位,从而对于生猪产量的增加影响有限。

从我国能繁母猪存栏量来看,2015年11月能繁母猪存栏量3825万头,环比下降0.6%,同比下降12.4%,连续27个月下降,也创下2009年以来的新低。从我国母猪存栏指数来看,2015年4季度2.75,环比下降16%,同比下降约14%,接近2011年2季度最低值2.47;从我国养殖户信心指数看,2015年4季度为3.78,环比上升约24%,同比上升约30%,持平于2011年2季度峰值3.78。由此,我国能繁母猪存栏量仍处于下降趋势,在养殖者信心恢复的同时母猪存栏量却降至历史低位,可见2015年养殖户补栏行为并不明显;我们认为,从养殖户信心恢复至实际增加补栏中间存在时间周期,所以我们预计母猪存栏量止跌企稳的拐点、产能恢复的拐点可能出现在2016年1-2季度;另一方面,从拐点出现到母猪存栏量恢复上升需要时间周期,所以由产能(母猪数量)回升带来饲料需求的增加将会是比较缓慢的过程。

图25:全球能繁母猪期初库存 图26:我国能繁母猪存栏量、增长率

资料来源:USDA、国泰君安期货产业服务研究所 资料来源:USDA、国泰君安期货产业服务研究所

(2)猪产量:略有恢复

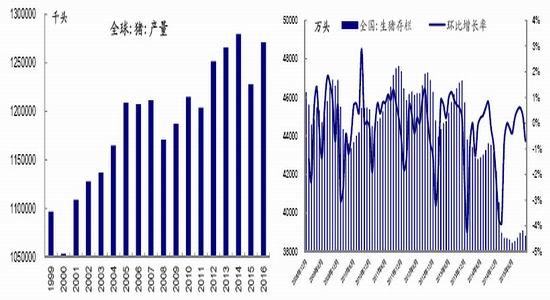

据12月WASDE报告,2016年全球猪产量约12.7亿头,较前三年增幅约3.5%、-0.7%和0.4%,在1999年至2015年期间处于第二位,高于1999-2015年间复合增长率0.71%。其中,2016年中国猪产量7.05亿头,占比约55.47%,较前三年增幅约5.7%、-3.4%和-2.2%,处于2012年以来的倒数第二位;欧盟猪产量2.63亿头,占比约21%,较前三年增幅约-0.4%、0.5%和2.3%,处于2011年以来第三高位;美国猪产量1.23亿头,占比约9.7%,较前三年增幅约2.3%、7%和6.8%,处于1999年以来最高位。我们认为,2016年全球猪产量有所恢复,对于饲料需求有一定的利多影响;但是恢复进程缓慢,从而利多影响预计有限。从我国生猪存栏量来看,2015年11月生猪存栏量为3.8806亿头,环比下降约0.7%,同比下降约10%,处于2008年以来的低位区间。由此可见,截止2015年11月,我国生猪存栏量未见起色,预计2016年处于缓慢恢复过程。

图27:全球猪产量 图28:全国生猪存栏量、增长率

资料来源:USDA、国泰君安期货产业服务研究所 资料来源:WIND、国泰君安期货产业服务研究所

(3)猪价与豆粕价格相关性简析:无相关性

我们选取,2006年7月至2015年8月生猪价格和豆粕价格为分析样本,采用Eviews软件对两者进行回归分析。格兰杰检验结果表明,猪肉价格与豆粕价格均不是各自的格兰杰原因,两者间并没有明显的格兰杰因果关系(详见2015年9月1日专题报告《猪价往上粕价往下》)。从而我们得出结论:我国猪价与豆粕现货价格没有直接的相关关系;在猪价处于上升趋势的同时,豆粕价格则完全可能处于下降趋势。

3.2.4替代效应:削减豆粕需求

主要的蛋白粕,如豆粕、菜粕、棉粕、DDGS等在饲料中均有添加,由于菜粕和棉粕需要经过脱毒处理才能添加,而DDGS无需经过脱毒处理可以直接饲喂反刍动物,并且添加比例可达30%,成为豆粕最有利的竞争对手。2015年1-11月我国累计进口玉米酒糟(DDGS)达640万吨,同比增长约19%,全年进口量有望达到650万吨以上,再创历史新高。对于2016年DDGS进口量的预估,我们以20%的年增速预估,则2016年我国进口DDGS的数量有望达到650*1.2=780万吨;根据USDA预估,2015/16年度我国豆粕国内消费量约6172万吨,按照90%用于饲料需求来算,则大约有5555万吨用于饲料市场;如果DDGS进口量达到780万吨以上(不排除更多数量),用于饲料的数量达到700万吨,则预计进口DDGS将会争夺豆粕饲料12.6%左右的市场份额(尚未考虑国产DDGS),豆粕依然面临严峻考验。同时,如果豆粕价格过高,还会受到菜粕、棉粕等蛋白粕的部分替代作用。所以,鉴于蛋白粕之间的相互替代性,豆粕需求依然不容乐观。

图29:1-11月我国DDGS进口量合计 图30:豆粕、DDGS、菜粕、棉粕现货价格

资料来源:WIND、国泰君安期货产业服务研究所 资料来源:WIND、国泰君安期货产业服务研究所

4.豆油期价展望:底部浮现估值修复

4.1全球植物油:库存消费比降至1999年以来最低位

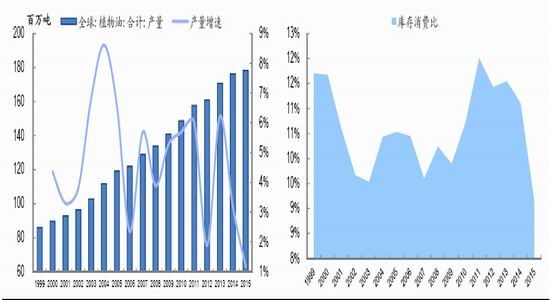

据12月USDA报告,2015/16年度全球植物油产量1.7828亿吨,较前三年增幅约1.16%、4.4%和11%,再创历史新高。全球植物油期末结转库存1614万吨,国内消费量1.769亿吨,库存消费比为9.12%,处于1999年以来的最低位。我们认为,全球植物油库存消费比处于低位水平有利于支撑整体植物油价格。

图31:全球植物油产量 图32:全球植物油库存消费比

资料来源:USDA、国泰君安期货产业服务研究所 资料来源:USDA、国泰君安期货产业服务研究所

4.2全球豆油:库存消费比处于倒数第二位

据USDA报告,2015/16年度全球豆油产量5109万吨,较前三年增幅约4.3%、13.3%和18.5%,再创历史最高纪录水准。其中,中国豆油产量1436万吨,占比约28%,较前三年增幅约7.24%、16.4%和23.5%;美国豆油产量991万吨,占比约19%,较前三年增幅约2%、8.5%和10%;阿根廷豆油产量796万吨,占比约16%,较三年增幅约3.5%、17%和25%;巴西产量768万吨,占比约15%,较前三年增幅约0.3%、8.6%和13.6%。上述四大主产国豆油产量合计占比约78%,均创下历史新高产量。

库存方面,USDA预估2015/16年度全球豆油期末结转库360万吨,较前三年增幅约0.8%、1.7%和4.3%,处于历史第四高位。中、美、阿、巴四国豆油库存分别为75万吨、97万吨、29万吨和21万吨。2015/16年度全球豆油消费预估为5020万吨,库存消费比为7.17%,在1992年至2015年期间处于倒数第2位。我们认为,全球豆油库存消费比处于历史低位,有利于支撑豆油价格。

图33:全球豆油产量 图34:全球豆油结转库存

资料来源:USDA、国泰君安期货产业服务研究所 资料来源:USDA、国泰君安期货产业服务研究所

4.3豆油消费结构:食用需求占主工业需求弹性较大

4.3.1食用需求:印度需求快速增长

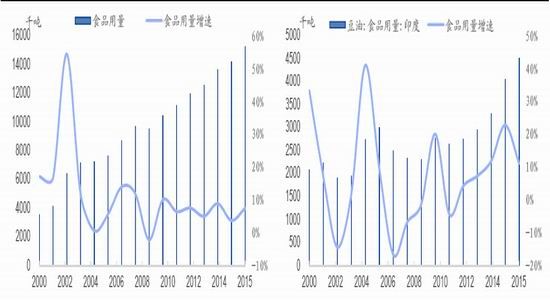

据USDA预估,2015/16年度中国、美国、印度和巴西豆油食品用量分别为1522.8万吨、637.3万吨、450万吨和350万吨,占消费量比重分别为100%、72%、100%和55%,同比增幅分别为7.5%、0.66%、11%和0.9%,由此可见,豆油消费主要仍集中于食用消费。2000-2015年,中国豆油食用消费复合增长率10.2%,印度为5.3%;2010-2015年期间,中国豆油食用消费增长率6.5%,印度为11.2%;由此可见,中国豆油食用消费增速放缓,而印度豆油食用消费量增速则大幅上升;印度豆油消费成为豆油消费快速增长的主要动力。

图35:中国豆油食品用量及增速 图36:印度豆油食品用量及增速

资料来源:USDA、国泰君安期货产业服务研究所 资料来源:USDA、国泰君安期货产业服务研究所

4.3.2工业需求:弹性较高

(1)需求弹性:工业需求弹性较高

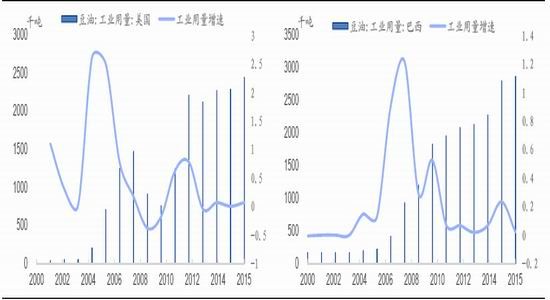

据USDA预估,2015/16年度美国、巴西、阿根廷、欧盟豆油工业用量分别为245万吨、287万吨、203万吨和95万吨,同比增幅分别为7%、2%、-8%和0;四国豆油供应用量占消费比重分别为28%、45%、83%和48%;2000-2015年,上述四国豆油工业消费复合增长率为38%、21%、59%和11%,均保持两位数的增幅;从长期来看,在豆油消费构成中工业用量的弹性大于食品用量。

图37:美国豆油工业用量及增速 图38:巴西豆油工业用量及增速

资料来源:USDA、国泰君安期货产业服务研究所 资料来源:USDA、国泰君安期货产业服务研究所

(2)生物柴油:关注政策支持

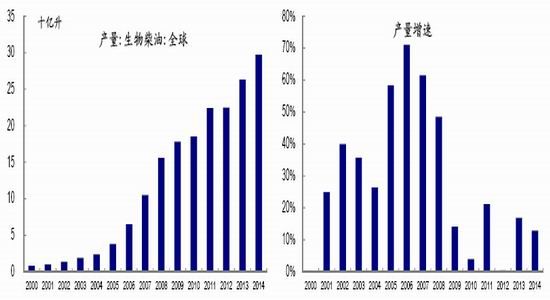

据全球可再生能源网数据,2014年全球生物柴油产量297亿升,较前三年增幅约13%、32%和33%,创下历史新高。2000年至2014年全球生物柴油产量复合增长率(CAGR)约27.2%,2009年至2014年产量CAGR约10.78%,可见2014年全球生物柴油产量增速高于2009-2014年平均水平,低于2000-2014期间的平均增长率。我们认为,虽然2014年全球生物柴油产量增幅放缓,但是依旧存在上升空间。美国90%的生物柴油生产都使用大豆油,所以如果美国对于使用豆油生产生物柴油给予政策支持,那么将有助于提升豆油消费量,从而提振价格。从政策导向来看,当豆油价格处于历史低位时,将会受到更多的政策关注,所以我们不排除2016年美国将会出台相关政策,如补贴、免税等,从而提升豆油的生物柴油使用量。

图39:全球生物柴油产量 图40:全球生物柴油产量同比增速

资料来源:WIND、国泰君安期货产业服务研究所 资料来源:WIND、国泰君安期货产业服务研究所

(3)豆油-原油相关性:长期强相关短期弱相关

我们选取1986-2015年期间NYMEX轻质原油连续合约价格和CBOT豆油连续合约收盘价为分析对象,通过相关性分析可知,两者的相关系数为0.8486;我们选取2006年1月9日至2015年10月13日期间DCE豆油活跃合约与NYMEX原油活跃合约收盘价为分析对象,通过相关性分析可知,两者的相关系数为0.6650。具体而言,我们将原油价格分成(0,30)、(30,50)、(50,70)、(70,90)以及(大于90)五个区间,分别考察原油价格与CBOT豆油价格、DCE豆油价格的相关性,如下所示:

我们得出结论:(1)原油价格和CBOT大豆油价格具有较强的相关性,原油价格和DCE豆油价格相关性相对偏弱;(2)当原油价格处于(70,90)区间时,原油价格与豆油价格相关性最高;在其他价格区间时,两者相关性较弱。我们认为,在低价原油时代,豆油与原油的相关性减弱,豆油价格有可能出现短期的独立性行情。

4.4中国豆油消费:稳定增长

根据统计,2014年我国GDP增速为7.3%,低于2013年7.7%;2015年第一、二、三季度GDP增速分别为7%、7%和6.9%,全年增速预估为6.9%-7%;2016年预估为6.8%左右,较2015年再度放缓。我们认为,由于2016年经济增速进一步放缓,对于油脂消费需求具有一定的利空影响。

从我国居民油脂支出情况看,2012年我国城镇居民人均油脂类消费161.48元,同比增幅约6.9%,低于2000-2012年复合增长率7.7%;2014年我国农村居民家庭人均食油消费13.56千克,同比降幅约5.4%,低于2000-2014年复合增长率4.7%,处于历史第二高位。从我国居民恩格尔系数来看,2013年我国城镇居民家庭恩格尔系数是35%,农村居民家庭恩格尔系数是37.7%,均下降至历史最低位;由此可见,我国城乡居民家庭的恩格尔系数呈现下降趋势。

现下降的趋势,但平均收入弹性仍为正值;城镇居民人均植物油消费量的收入弹性也处于下降趋势,并且小于农村居民的收入弹性,从1997年起平均收入弹性开始转变为负值。从价格弹性上看,我国城乡居民植物油消费的价格弹性均为负值,其中农村居民的价格弹性较大一些。因此,价格变动对农村居民人均植物油消根据相关研究,就全国平均水平而言,在1990-2004年期间,农村居民植物油需求的收入弹性整体上呈费的影响较大,对城镇居民的影响相对较小。不同地区农村居民对植物油消费的价格弹性变动没有表现出明显的规律性,这可能与各地区的饮食习惯和消费特点不同有关。

我们认为,从豆油食用消费端看,无论是消费结构、特征、弹性还是历史趋势角度,2016年豆油消费预计呈现稳定趋势,难有大幅提升;农村居民家庭植物油消费的提升依然是植物油食用消费的重点。

图41:我国GDP及同比增速 图42:我国城乡居民家庭恩格尔系数

资料来源:WIND、国泰君安期货产业服务研究所 资料来源:WIND、国泰君安期货产业服务研究所

5.结论与投资策略

5.1观点结论

对于2016年豆类市场投资逻辑,我们延续“供应-需求”分析框架,把握3条投资主线:

第一条主线—供应线(包括产量和库存两方面):产量方面,2015/16年全球大豆产量故事中的“美豆产量”基本已无悬念:美豆产量再创历史新高,连续两年维持在1.06亿吨以上的历史高位,而“南美大豆产量”则尚存疑虑:在2015年4季度播种完成的前提下,2016年1季度生长状况则成为焦点,届时的天气状况就成为引导价格的主导因素(假设科技水平对于产量的贡献率处于稳定状态),2季度南美大豆进入收获期,其产量则趋于明朗化:如果南美大豆再获丰收,那么2015/16年度大豆丰产状况将再度定格。

2016/17年度全球大豆产量故事也将开启新篇章:2016年2-3月,美国大豆春耕面积将成为新作产量故事的引言;4-6月,2016年美豆播种面积成为新作产量故事的首篇:如果播种面积维持历史高位区间,那么美豆新作产量依然处于增(高)产周期;7-9月,美国大豆主产区天气状况我们认为将成为2016年最大的不确定性所在(同样假设水利灌溉系统、精准农业等科技水平对于产量的贡献率保持稳定状态):如果美豆产区夏季天气恶劣,造成单产大幅下降,那么我们认为,2016/17年度全球大豆产量有望提前进入减产周期;反之,如果天气影响有限,单产波动处于正常范围,总产量处于历史高位区间,那么全球大豆依然处于增(高)产周期;10-12月,美豆产量逐步尘埃落定,南美地区将开始新作大豆的播种:我们认为,南美地区大豆播种面积依然有望再创历史新高,尤其是阿根廷。如果2016年4季度美豆产量再获丰收、南美大豆继续扩种,那么我们认为,全球大豆产量依然处于增(高)产周期,熊牛拐点后延:2017年1季度南美主产区天气状况则成为下一个焦点。库存方面,在全球大豆产量连续4-5年增(高)产的背景下,全球大豆库存高企,我们不排除库存下降拐点的出现滞后于减产拐点的可能性。由此可见,在2016年大豆产区天气正常的情况下,供应端压力尚未出现缓解的迹象。

第二条主线—需求线:由于农产品需求缺乏弹性,所以农产品的需求端更多地体现刚性需求的特征。我们也认为,2016年度全球大豆需求保持稳定增长,对于提振价格作用有限,主要起到支撑价格的作用。从大豆的下游制品豆粕和豆油的需求来看,中国作为饲料和油脂的主要消费大国,养殖行业的恢复需要时间周期;由于GPD增速下滑,饲料和油脂加工业也将受到影响。

第三条主线—题材线:虽然“供需主线”决定价格,但是市场并不缺乏题材:如天气、种植面积、出口、汇率、运输、政策以及“转基因问题”等等热点问题,都可能会引起短期供需冲突,形成阶段性机会。总体而言,我们对于2016年豆类市场价格不悲观,但是也并不十分乐观。我们认为,2016年豆类市场仍将延续熊市格局,继续震荡筑底,以时间换空间:CBOT大豆价格下方空间预计也有限,底部区间预估为850美分附近,豆类市场存在阶段性机会;从油粕品种强弱关系上,我们认为,豆类市场将会呈现“油强粕弱”的市场格局:豆油价格底部浮现,而豆粕价格仍将探底。

5.2投资策略

本文建议,对于2016年豆价的投资建议是把握好节奏,分阶段进行。总体上以熊市格局中反弹及震荡筑底思路为主,操作上建议以波段操作思路为主,品种选择以“油强粕弱”的策略为主。在豆价跌至低位时逐步建立多单,在价格反弹至高位区间时,多单离场;如果价格下跌至低位区间(如美豆指数的850美分/蒲附近),届时则不建议过分看空,可以逢低吸纳多单;在价格上涨至高位区间(如美豆指数的1100美分/蒲),也不建议过分看多,可以逢高吸纳空单;保持波段操作思路。

趋势策略上,可参考:(1)逢高做空DCE豆粕;(2)逢低做多DCE豆油;(3)低位点价美豆等策略;套利策略上,可参考:做空CBOT大豆/做多CBOT玉米、正向压榨套利、做多DCE豆油/做空DCE豆粕等。投资者可根据具体情况,择机选择相应投资策略。(个人观点,仅供参考)

5.3价格预测

本文预估,2016年美豆指数均价约950美分/蒲,低位区间850美分/蒲,高位区间1100美分/蒲;DCE豆一指数期货均价约4000元/吨,低位区间3400-3500元/吨,高位区间4300-4400元/吨;DCE豆粕指数期货均价约2500元/吨,低位区间2000-2100元/吨,高位区间2700-2800元/吨;DCE豆油指数期货均价约5800元/吨,低位区间5000-5200元/吨,高位区间6800-7000元/吨。

5.4风险提示

1、2016年大豆产区遭遇恶劣天气;2、2016年中国饲料需求提前恢复;3、2016年中国油脂消费低于预期;4、其他因素等。

国泰君安期货 吴光静

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。