--2016年PTA期货行情展望及投资策略

报告导读

我们的观点:2016年是PTA筑底的一年,PTA产业链经过了去产能,将迎来柳暗花明的一年。

我们的逻辑:2016年PTA产业链的产能增速均放缓,或没有新增产能;PTA产业链的开工率水平较2015年都基本持平。PTA产业链迎来底部震荡的第二年,其中PX环节最为坚挺。2015年PTA闲置或长期停车的装置高达1430万吨,PTA2016年剩余产能的开工率将达到3197/3263=98%。PX环节在2016年将继续维持坚挺态势。尽管PX绝对产能过剩,但受汽油端需求增速强劲,以及2016年为PX的检修大年影响,PX的供应将较为有限,PX和石脑油的价差将维持在350美元/吨。

• 投资建议:(1)PTA可以作为化工链条的多头配置,其他的化工品聚烯烃、甲醇却仍处于大扩张周期,PTA的波动幅度、下跌幅度都将低于如上品种,可以作为做空其他化工品的多头配置。(2)PTA的生产企业控盘能力增强,主流企业的抛货、买货会引发期价的波动,若按照PX价格计算PTA的加工费在350元/吨时,PTA相对具有做多的安全边际。(3)PTA2016年的波动区间在3900-4900元/吨,期价在4000点附近可尝试买入做多。(4)美国页岩革命降低了烯烃原料的价格,中印等国汽油消费的兴起却提振了重石脑油的消费量,从成本端的供需结构看,PTA也将强于烯烃,2016年烯烃较PTA的升水将进一步缩小;多TA空烯烃的时机选择较为重要,入场时的关注点有:LPG与石脑油的替代关系,烯烃的库存结构,期货主力的交割时间。

1. 2015年PTA行情回顾

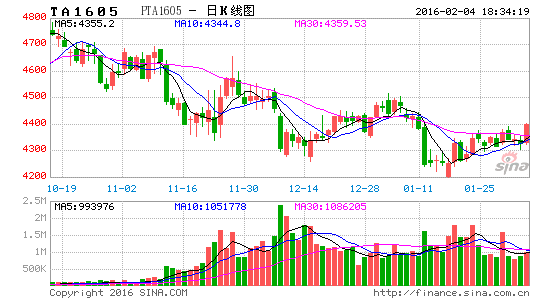

图1 2014年PTA期货走势(2015.1—2015.12)

资料来源:文华财经、国泰君安期货[微博]产业服务研究所

2015年PTA呈现宽幅弱势震荡行情。PTA产业链条没有主要矛盾,资金因素、原油波动、中国股市、主流企业的举措等都会成为TA价格波动的原因。

第一阶段为一季度的资金拉涨及之后的弱势回归。这波行情充分演绎了期货如何引导现货。05主力合约在抄底资金的拉升下节节上涨,期货升水现货200-250点,升水幅度已经达到无风险套利区间。这引发了贸易商的套利行为,贸易商去现货市场买入现货;期货再度拉升,现货也随之上涨。期货05合约最高突破了5000点。之后在新装置推出、整体商品回调的大环境下回归理性,重回4500点的震荡平台。

第二阶段是二季度由腾龙芳烃爆炸所引发的拉升行情,这一波是产业投资者所能看到并抓住的。此波行情的铺垫是3月中旬远东石化的破产,接着清明节期间腾龙芳烃160万吨装置发生爆炸,翔鹭石化正在检修的450万吨PTA装置也因此要长期关停。在4月底又传出BP2015年新装置运行不稳定被迫停车的消息。正是这一连串的事件,令市场意识到PTA的有效产能十分有限,同时下游聚酯正值金三银四的消费旺季,PTA一下子就进入了供不应求的阶段。期价一举冲高至5550点的高位。之后随着终端织造的聚酯库存开始攀升,下游进入淡季,市场又意识到TA还有较高的库存水平,TA跌至5000点左右。

第三阶段是三季度的系统性风险拖累TA。PTA在7月上旬连续三天跌停,这是由中国股市暴跌引发的系统性风险,PTA外的其他商品也都出现了连续跌停。PTA基本面此时没有太大的供需矛盾,期价之后小幅修正,便在4500一线弱势震荡。8月底,股市再度暴跌,TA现货跌破4100点,期货跌破4300点。

第四阶段是四季度的PTA去库存化。上半年期货升水格局导致PTA的社会库存都累积至交割库,PTA仓单量一度高达88万吨。9月合约仓单的集中注销,大量的仓单流入现货市场,PTA企业因此宣布大规模减产应对仓单压力。因此9、10、11月,PTA展开了去库存行情,各主流企业纷纷宣布减产。TA价格企稳于4500点上方,因为主流企业的收货行为一度飙升至4700点。12月4日欧佩克没有发布产量上限,原油跌破40美元关口,TA直线下跌300点。之后随着主力合约转为05,预期又开始主导市场,TA跟随其他工业品在年底出现了反弹回升。12月30日05期价报收4450元/吨。

2. 原油-石脑油-PX环节:过剩格局未变,汽油消费支撑芳烃

现阶段工业化的生产中原油-石脑油是芳烃的原料来源,因此PTA是与原油价格走势最为接近的品种。2015年PTA的涨和跌大都与原油相关。2016年此种趋势不会改变。未来几年能源行业对PTA和芳烃市场产生重大影响的是——汽油消费的兴起。石脑油也叫轻汽油,芳烃是混合汽油的一种组份,可以提升汽油的辛烷值。中国经济转型为消费为主,汽油作为交通用油进入需求的上升期,低油价又再度刺激了需求,汽油的价格强势、需求旺盛都将提振芳烃,PX作为芳烃的一种已经不能孤立的看待。

2.1 原油:平衡可能在2016年下半年发生

原油市场的供应过剩格局已然形成,这在2016年依旧没有缓解。2016年欧佩克和非欧佩克总和的产量增加值为50万桶/日。2016年全球的原油需求增速预估为190万桶/日。全年看原油供需是出于均衡的,但分季度看,2016年1、2季度因为伊朗产量的回归以及美国页岩油生产的高弹性,上半年原油市场仍处于过剩态势。下半年供给端开拓新市场已经完结,低油价对消费的刺激仍然存在,下半年原油市场将逐步回归平衡。原油价格将随着供需面而波动。2016年上半年对伊朗供应增加的预期,以及之后实际供应的增加,原油价格将触及2009年3月份金融危机时的低点30美元/桶。2016年下半年,尤其是夏季消费旺季之时,油价将达到年度高点,考虑到页岩油的成本我们认为Brent反弹的最高点将在55美元/桶。2016年原油价格依旧是低位新常态的模式,但是平衡正在逐步进行中。欧佩克组织低成本的原油供应充分释放,页岩油产量不再继续增加,原油的供需平衡将在2016年下半年逐步形成。

从更长的时间周期看,原油价格的上涨将在2016年之后才会发生。传统原油属于长周期资源品,这意味着前期需要5到10年甚至更久的资本、时间投入。2014年、2015年油价暴跌后,供应仍在增加,也是因为此种特性,前期已经投入许多沉默成本的项目开始产出,投资方不会因为油价1-2两年的跌势就关闭油田,只有油价高于运营成本,油田就会继续产油。2011年兴起的页岩油气具有不同于传统油田的短周期资本特性,这就是说一旦资本到位,油田就会很快出油。而且随着页岩油生产商不断地削减成本,寻找更高效的技术,页岩油的完全成本和运营成本也已经大幅下滑。现阶段,传统油田尤其是欧佩克国家的供应逐步增加,需求也在同步增加,页岩油供应在收缩(虽然速度很慢),原油价格达到一个新的平衡,会随着季节性等短期因素而波动。一旦价格回升到页岩油成本端,新的页岩油供应就会释放,价格就再度承压下跌。这在2015年曾出现过,例如2015年6月钻井数的重又上升。这种情形也将在2016年一再出现。

更详细论述参见我司原油年报。

2.2 石脑油供应格局

石脑油主要有这样几个用途。一是作为裂解原料,生产烯烃,石脑油与LPG有竞争关系。二是作为催化重整原料用于生产高辛烷值汽油组分。三是生产芳烃。石脑油用途的二和三也会产生竞争关系。此外,石脑油还可以作为溶剂油的原料生产溶剂油。

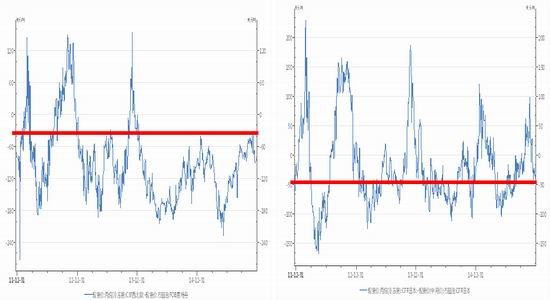

先看第一种竞争关系,石脑油与LPG的竞争。两者都可以作为裂解装置的原料,当石脑油价格比LPG高50美元/吨时,LPG的价格优势就显现出来,LPG就会作为裂解装置的首选原料,反之石脑油就会作为首选原料。LPG是丙烷和丁烷的混合物,美国的LPG丙烷含量较大。LPG的消费具有很强的季节性,每年冬季取暖季节,LPG价格都会相对强势。

图2 西北欧丙烷与石脑油的价差(2012-2015.12) 图3 日本丙烷与石脑油的价差(2012-2015.12)

资料来源:Wind、国泰君安期货产业服务研究所 资料来源:Wind、国泰君安期货产业服务研究所

2015年冬季亚洲裂解装置更倾向于使用石脑油作为原料,即使在温和的冬季LPG的季节性需求特性还是得以显现。但是在欧洲,LPG相对于石脑油的竞争力依旧存在。这可能不足以解释石脑油近期的反常强势。石脑油调汽油也在2015年底提振了价格。

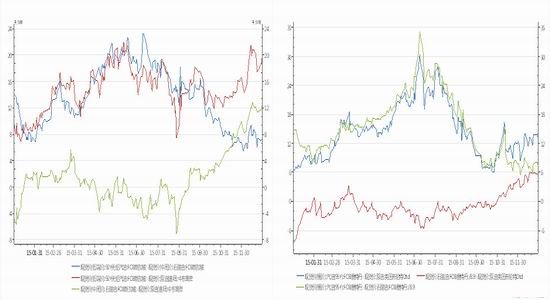

这就要看第二种竞争关系。调汽油和做芳烃原料的竞争。炼厂有强大的软件计算石脑油究竟是调汽油还是做芳烃更好。但是根据我国的成品油价格机制,汽油相对于芳烃更有竞争优势,汽油价格相对封闭,芳烃价格却是亚洲市场定价,因此笔者认为石脑油调汽油会成为首选。

2015年冬季汽油反季节性地强势,也增加了石脑油的需求量。石脑油在汽油中的混合量受它的低辛烷值和高挥发性限制。尤其是夏季,标的油品挥发性的RVP值(雷德蒸汽压值)限制了石脑油的掺入量。冬季该值的限制就相对较少,辛烷值的要求也相对较低。这样就可以有更多的石脑油作为汽油的组份,这也是2015年9月以来石脑油价格就相对强势的主要原因。石脑油裂解价差将在2016年1季度都维持强势。二季度,随着LPG的季节性需求回落,开始与石脑油竞争裂解装置的原料;同时汽油的规格要求开始实施夏季标准,减少了石脑油的需求,汽油和石脑油的价差也将扩大。另一方面,汽油的需求强势将从绝对值上支撑石脑油的裂解价差。

图4 亚洲石脑油与汽油价差关系(2015.1-2015.12) 图5 西北欧石脑油和汽油价差关系(2015.1-2015.12)

资料来源:Wind、国泰君安期货产业服务研究所 资料来源:Wind、国泰君安期货产业服务研究所

图6 日本石脑油库存走势(2014-2015.12) 图7 欧洲ARA地区石脑油库存走势(2010-2015.12)

资料来源:Wind、国泰君安期货产业服务研究所 资料来源:Bloomberg、国泰君安期货产业服务研究所

2.3 PX供应格局

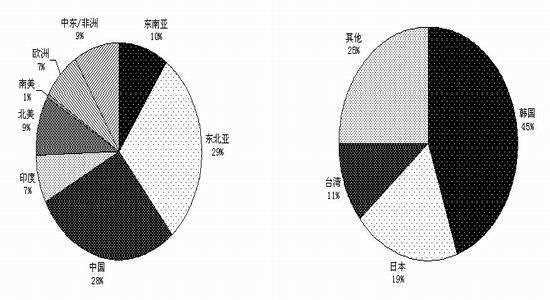

2015年底,亚洲仍是全球PX产能集中地,后期主要投产来自印度、中国以及中东。除中国外的东北亚地区占比29.4%,居首位。中国产能占比28.2%。全亚洲占全球比重高达83%。其他地区以调配性贸易流为主,亚洲是最主要的贸易地区。

图8 2015年全球PX产能组成 图9 2015年我国PX进口来源国

资料来源:PCI、国泰君安期货产业服务研究所 资料来源:CCF、国泰君安期货产业服务研究所

按照进口来源国看,2015年1-10月韩国居第一位,占比为45%,第二和第三名分别为日本和中国台湾地区,占比为19%和11%。2014年我国进口的前三位依旧是这三个国家,占比分别为30%、24%和15%。从韩国进口的比重逐年上升。

图10 我国PX月度进口量走势(2008—2015.11) 图11 近年我国PX月度进口比较

资料来源:CCF、国泰君安期货产业服务研究所 资料来源:Wind、国泰君安期货产业服务研究所

2015年PX的进口延续高增速,月均进口量高达95万吨。PX进口的波动与国内的PX装置开工密切相关。2015年4月初腾龙芳烃爆炸,2015年6、7、8三个月的进口同比增速均高逾40%。2015年9月我国的中金石化装置开车,2015年9、10、11月PX的进口增速出现同比下滑,2015年11月进口增速甚至为负值。

截至2015年底,国内PX企业总产能在1440万吨/年。虽然PX和炼化一体装置成为中国下游工厂投资的主要领域,但2016-2017年可投产的PX装置并不多。中国的PX装置投出可能要到2018年以后才会加快进程。

表1 2015年底中国主要PX生产企业及其产能统计(单位:万吨/年)

|

|

产能 |

备注 |

|

中石化镇海炼化 |

75 |

|

|

中石化扬子石化 |

85 |

|

|

中石化天津石化 |

39 |

|

|

中石化金陵石化 |

70 |

|

|

中石化洛阳石化 |

23 |

|

|

中石化上海石化 |

100 |

|

|

中石化齐鲁石化 |

6.5 |

|

|

中石油乌鲁木齐石化 |

106.5 |

|

|

中石油辽阳石化 |

70 |

|

|

青岛丽东 |

100 |

2014年2月扩能至100 |

|

中海油惠州 |

94 |

|

|

福佳大化 |

140 |

70+70 |

|

福建炼化 |

80 |

|

|

腾龙芳烃 |

160 |

|

|

中石化海南炼化 |

66 |

|

|

彭州石化 |

65 |

|

|

中金石化 |

160 |

2015年新建 |

|

合计 |

1440 |

|

资料来源:CCF,国泰君安期货产业服务研究所

亚洲PX经历2010年和2014年产能集中释放,过剩压力已显现。

2015年,亚洲新增PX产能较少,另外,由于国内腾龙芳烃160万吨装置停产,以及新加坡九龙芳烃破产清算。2015年基本上没有新增供应。

2015年全球PX产能增长率放缓至1.37%附近,主要由于剔除了部分长期停车的装置,以及新增产能不是很多。2015年新增产能大约221.5万吨,有2套新装置包括宁波中金和哈萨克芳烃,以及少量扩能。

2016年,全球PX新装置也不多,目前所知仅2套,但总计产能也有354万吨。2017-2018年,新增装置投出可能会有所加快,但部分装置可能出现延迟开车。总的来说,2016-2018年,全球PX产能增速可能在6-8%之间;该增速预计会略高于聚酯需求的增速。

表2 2015-2018年全球计划投放的PX产能(单位:万吨/年)

|

国家 |

公司 |

装置产能 |

预期投产时间 |

|

中国 |

中金石化 |

160 |

2015年8月底 |

|

哈萨克斯坦 |

JSC KazMunaiGas |

50 |

2015年10月出合格品 |

|

泰国 |

PTT |

11.5 |

2015年11月扩能完成 |

|

2015年总计 |

|

221.5 |

|

|

印度 |

信赖 |

220 |

2016年二季度 |

|

沙特 |

PetroRabigh |

134 |

2016年底 |

|

2016年总计 |

|

354 |

|

|

沙特 |

Aramco Jizan |

65 |

2017年下半年 |

|

越南 |

Nghi Son |

70 |

计划2017年二季度试运行。 |

|

中国 |

海南炼化2期 |

70 |

2017年初 |

|

2017年总计 |

|

205 |

|

|

中国 |

恒力石化 |

200 |

2018年 |

|

印度 |

Indian Oil |

40 |

2015年推迟至2017-2018年 |

|

中国连云港 |

盛虹炼化 |

100 |

2018-2019年 |

|

文莱 |

恒逸石化 |

150 |

2017-2018年 |

|

2018年总计 |

|

490 |

|

资料来源:CCF,国泰君安期货产业服务研究所

2.4 原油-石脑油-PX-PTA对应的价格

图12石脑油和Brent原油价差走势图(2010—2015.12) 图13 PX和石脑油价差走势图(2010.1—2015.12)

资料来源:CCF、国泰君安期货产业服务研究所 资料来源:Wind、国泰君安期货产业服务研究所

2016年PTA产业供应依旧大于需求,PTA的价格波动将仍以原油为锚。

2015年石脑油和原油的价差均值为100美元/吨,2016年我们沿用该值。

PX和石脑油的合理价差是350美元/吨,2016年汽油的需求增长将继续支撑芳烃需求。

PTA与PX的价差我们按照500元/吨计算,如果大环境转好,PTA与PX的价差甚至会达到700元/吨。

表3 不同的原油价格所对应的PTA价格(石脑油-原油价差为100美元/吨)

|

原油价格(美元/桶) |

石脑油价格(美元/吨) |

PX价格(美元/吨) |

PX加500元的PTA价格(元/吨) |

PX加700元的PTA价格(元/吨) |

|

30 |

325 |

675 |

3930 |

4130 |

|

40 |

400 |

750 |

4311 |

4511 |

|

50 |

475 |

825 |

4692 |

4892 |

|

60 |

550 |

900 |

5073 |

5273 |

|

70 |

625 |

975 |

5454 |

5654 |

资料来源:国泰君安期货产业服务研究所

3. 聚酯-纺织环节:2016年需求增速将下滑

3.1 聚酯:补库增加聚酯需求

2015年聚酯端并不如之前预期的一样会拐头向上,2015年聚酯端各品种依旧在盈亏平衡线上挣扎。2015年上半年聚酯产量增速超预期,2016年下半年则一直在修正上半年的高增长。

图14 聚酯产品价格走势(2009.5-2015.12) 图15 聚酯产品利润(2009.9-2015.12)

资料来源:CCF、国泰君安期货产业服务研究所 资料来源:CCF、国泰君安期货产业服务研究所

2015年全国聚酯产能增加300万吨。除了35万吨的聚酯短纤,其余的265万吨全部是聚酯长丝。聚酯产能有150多万吨在2015年1季度投产,有50万吨在三季度投产,剩余的不足100万吨在四季度投产。

考虑到长期停车装置的影响,153万吨产能暂不计入统计口径,因此2015年有效产能修正为4565万吨。剔除之前的产能增速在6.8%。2015年底总产能为4658万吨。

2015年,全国聚酯产量达到3520万吨,较2014年增长7.7%;其中,涤纶长丝增长5%;聚酯瓶片增长5.7%;涤纶短纤增长10%。

图16 聚酯开工率走势图(2009.5-2015.12) 图17 聚酯产品库存走势(2009.9-2015.12)

资料来源:CCF、国泰君安期货产业服务研究所 资料来源:CCF、国泰君安期货产业服务研究所

2015年长丝在聚酯产品中压力最大,开机率低于2014年水平。

2015年国内并无新增聚酯瓶片产能,暂时剔除20万吨有效设计产能,年底聚酯瓶片产能调整为726万吨。但2015年聚酯瓶片产量增速仍在5.7%。据海关数据显示,国内聚酯瓶片1-10月份出口总量达155.8万吨,同比下滑9.9%。2015年聚酯瓶片出口量快速下滑,主要影响因素多来自于汇率变动,新投产能以及反倾销等贸易壁垒等。综合内外销,聚酯瓶片工厂全年基本摆脱亏损,部分出口比重较大的工厂效益较好。

图18 聚酯产量走势及其同比(2009.5-2015.11) 图19 聚酯月度产量走势(2007-2015.11)

资料来源:CCF、国泰君安期货产业服务研究所 资料来源:CCF、国泰君安期货产业服务研究所

2016年,中国聚酯产业新投产主要集中在涤纶长丝和聚酯瓶片方面,按照目前的预报和规划,2016年预计将有12套装置投产,设计产能约有328万吨。但考虑到部分装置长时间延期,能否顺利投产仍有较大疑问,加之局部长期停车装置面临淘汰,因此2016年聚酯实际产能增速将低于预期。

表4 2016年聚酯产能投放表(万吨)

|

类别 |

厂名 |

产能 |

投产时间 |

|

长丝 |

华祥高纤 |

10 |

2016年 |

|

吴江立新 |

8 |

2016年 |

|

|

福建经纬 |

20 |

2016年5、6月 |

|

|

泗阳海欣 |

25 |

2016年 |

|

|

新凤鸣中盈二期 |

30 |

2016年下半年 |

|

|

福建长乐山力 |

20 |

2016年 |

|

|

薄膜 |

福建百宏 |

20 |

2016年 |

|

瓶片 |

珠海华润 |

30 |

2016-10-1 |

|

澄星 |

60 |

2016年底 |

|

|

三房巷 |

50 |

2016年底 |

|

|

浙江万凯 |

55 |

2016年底 |

|

|

合计 |

328万吨 |

||

资料来源:CCF,国泰君安期货产业服务研究所

3.2 纺织服装:出口放缓,内销低迷

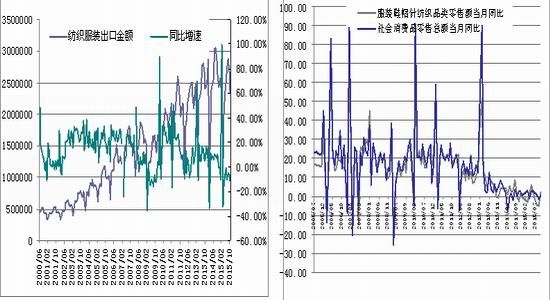

货币战、汇率波动和产品调整、产业转移的影响,加上企业融资难、产品利润薄等叠加因素影响出口积极性,当前我国纺织品服装的主要出口市场需求出现下滑。

11月纺织品服装出口额为219.82亿美元,同比下降9.71%。1-11月份纺织品服装出口额2569.46亿美元,同比下降5.79%。

我国纺织品服装出口在2000-2014年出口平均增速14.93%,其中,除2009年纺织品服装出口下降9.8%之外,今年是15年来第二次出口呈负增长局面,预计全年出口下降超5%。

图20 我国纺织服装出口金额及同比(2000-2015.11) 图21 纺织服装内销同比(2004.1-2015.11)

资料来源:Wind、国泰君安期货产业服务研究所 资料来源:Wind、国泰君安期货产业服务研究所

2016年,随着我国人民币进入贬值周期,纺织服装的出口有好转的可能。内需则仍受国内经济低迷影响,难有起色。

4. PTA环节:去产能正在进行

2015年是PTA去产能的一年,破产或长期停车的装置产能大于当年新增产能。

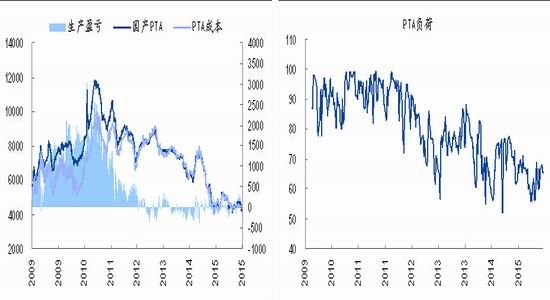

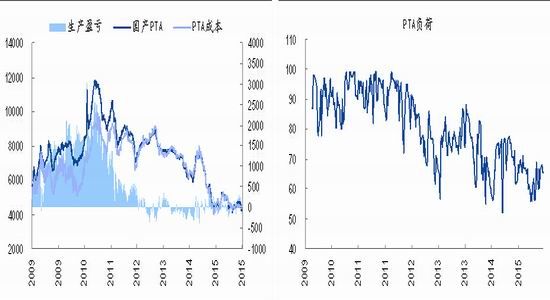

2009年到2012年上半年PTA的开工率高达90%,2012年下半年到2013年底平均开工率为75%,2014年的平均开工率仅有70%。2015年PTA的平均开工率为67.17%。

图20 PTA工厂生产盈亏(2008-2015.12) 图21 PTA工厂开工率走势(2009-2015.12)

资料来源:CCF,国泰君安期货产业服务研究所 资料来源:CCF,国泰君安期货产业服务研究所

2012年PTA产能增加1085万吨,2013年增加285万吨,2014年增加930万吨,2015年增加345万吨。截止2015年底全国PTA总产能为4693万吨。

2015年PTA装置预期投产665万吨,实际只投产345万吨,产能投放增量低于预期。同时,PTA行业洗牌调整,装置长期闲置利用率不高。剔除长期停车装置,寡头集中度提升。剩余有效产能中,逸盛占比37.93%,恒力占比19.48%。

表5 截止2015年底我国PTA企业及其产能列表(万吨/年)

|

企业名称 |

设计产能 |

地点 |

|

翔鹭石化 |

165 |

福建厦门 |

|

扬子石化 |

130 |

江苏南京 |

|

仪征化纤 |

99 |

江苏仪征市 |

|

远东石化 |

320 |

浙江绍兴 |

|

台化兴业 |

120 |

浙江宁波 |

|

三菱化学 |

70 |

浙江宁波 |

|

逸盛(宁波) |

335 |

浙江宁波 |

|

逸盛(大连) |

520 |

辽宁大连 |

|

逸盛(海南) |

200 |

海南海口 |

|

亚东石化 |

75 |

上海市 |

|

上海金山石化 |

40 |

上海市 |

|

珠海BP石化 |

170 |

广东珠海 |

|

珠海BP石化二期 |

125 |

广东珠海 |

|

中石油辽阳石化 |

80 |

辽宁辽阳 |

|

中石化洛阳石化总厂 |

32.5 |

河南洛阳 |

|

天津石化公司 |

34 |

天津市 |

|

中石油乌鲁木齐石化 |

7.5 |

新疆乌鲁木齐 |

|

蓬威石化 |

90 |

四川重庆 |

|

福建佳龙 |

60 |

福建石狮 |

|

江阴汉邦 |

70 |

江苏江阴 |

|

江阴海伦 |

120 |

江苏江阴 |

|

嘉兴石化 |

150 |

江阴乍浦 |

|

恒力石化 |

440 |

辽宁大连 |

|

恒力石化新增 |

220 |

辽宁大连 |

|

逸盛石化(3期) |

220 |

浙江宁波 |

|

翔鹭二期 |

440 |

福建漳州古雷 |

|

盛虹石化 |

150 |

江苏连云港 |

|

三房巷(海伦石化二期) |

120 |

江苏江阴 |

|

合计 |

4693 |

|

资料来源:CCF,国泰君安期货产业服务研究所

因远东石化320万吨PTA装置和翔鹭石化615万吨产能企业问题,难以开车,加上部分经营状况较差产能长期闲置或偶尔开车,国内产能过剩压力缓解,有效产能利用率高位,难以再度大幅提升。按照长期闲置和偶尔开车产能来看,国内闲置产能占国内总产能30%以上,意味着国内PTA开工负荷最高只能开在7成附近。

表6 截止2015年底经常关停的PTA企业列表(万吨/年)

|

企业名称 |

设计产能 |

运行状况 |

|

翔鹭石化 |

165 |

长期闲置 |

|

450 |

长期闲置 |

|

|

扬子石化 |

35 |

长期闲置 |

|

35 |

偶尔开车 |

|

|

远东 |

60(EPTA) |

破产重组,难以重启 |

|

60 |

||

|

60 |

||

|

140 |

||

|

逸盛(宁波) |

65 |

偶尔开车 |

|

70 |

长期闲置 |

|

|

福建佳龙 |

60 |

偶尔开车 |

|

珠海BP石化 |

60 |

长期闲置 |

|

中石油辽阳石化 |

80 |

长期闲置 |

|

蓬威石化 |

90 |

长期闲置 |

|

总计 |

1430万吨 |

|

资料来源:CCF,国泰君安期货产业服务研究所

2016年我国要投产的PTA装置可能有320万吨,共有两套,分别是汉邦二期和四川晟达的220万吨和100万吨。

表7 2015-2017年亚洲PTA扩产计划(万吨/年)

|

2015年 |

恒力石化 |

大连 |

220 |

2015年一季度 |

|

珠海BP(三期) |

珠海 |

125 |

2015年一季度 |

|

|

合计 |

|

345 |

|

|

|

2016-2017 |

汉邦石化二期 |

江阴 |

220 |

2016年一季度 |

|

四川晟达 |

四川 |

100 |

2016年二季度 |

|

|

虹港石化二期 |

江苏 |

220 |

|

|

|

远东石化 |

绍兴 |

200 |

|

|

|

宁波台化 |

宁波 |

150 |

|

|

|

宁波三菱 |

宁波 |

150 |

|

|

|

乌石化 |

新疆 |

100 |

|

|

|

海南逸盛 |

海南 |

300 |

|

|

|

合计 |

|

1120 |

|

|

|

搁置或推迟 |

江苏华宏 |

江苏 |

150 |

|

|

|

江苏雅鹿石化 |

江苏南通 |

120 |

|

|

|

亚东石化 |

江苏仪征 |

200 |

|

|

|

福建佳龙 |

福建石狮 |

110 |

|

|

|

逸盛大化 |

大连 |

200 |

|

|

|

嘉兴石化 |

嘉兴 |

150 |

|

资料来源:CCF,国泰君安期货产业服务研究所

5. PX-PTA-聚酯供需平衡表、报告结论以及2016年投资建议

年度供需平衡表决定了商品一年的基调,PTA产业链的PX、PTA自身和聚酯的年度供需平衡表将决定了2016年PTA价格的方向。

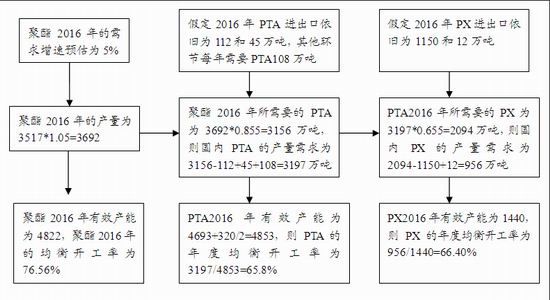

图22 2016年PTA产业链条供需平衡表推算过程

资料来源:国泰君安期货产业服务研究所

表8 2007-2016年中国PTA产业链供需平衡表(万吨/年)

|

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

PTA产能 |

1166 |

1256 |

1496 |

1636 |

2006 |

3091 |

3328 |

4348 |

4693 |

5013 |

|

产能增长率 |

23.39% |

7.72% |

19.11% |

9.36% |

22.6% |

54% |

26.25% |

28% |

7.9% |

6.8% |

|

PTA产量 |

980 |

935 |

1190 |

1340 |

1720 |

1938 |

2590 |

2838 |

3084 |

3197 |

|

进口量 |

700 |

594.1 |

622.3 |

657 |

652.72 |

537 |

277 |

113 |

112 |

112 |

|

出口量 |

/ |

2.4 |

/ |

/ |

2.71 |

0.9 |

11 |

43 |

45 |

45 |

|

年份 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

PX年底产能 |

386 |

446 |

726 |

726 |

826 |

906 |

1098 |

1270 |

1440 |

1440 |

|

PX产量 |

375 |

323 |

475 |

610 |

680 |

770 |

850 |

948 |

940 |

956 |

|

PX进口量 |

288 |

340.4 |

370.05 |

355 |

498 |

628.5 |

881 |

960 |

1150 |

1150 |

|

PX出口量 |

23 |

44.8 |

30.76 |

16 |

37 |

19.2 |

18 |

12 |

12 |

12 |

|

PX表观消费 |

640 |

618.6 |

814.29 |

949 |

1148 |

1379 |

1713 |

1896 |

2078 |

2094 |

|

进口依存度 |

45% |

55% |

45.4% |

37.4% |

44% |

45.57% |

51.43% |

50.6% |

55.34% |

54.92% |

|

年份 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

聚酯产能 |

2306 |

2492 |

2648 |

2788 |

3274 |

3700 |

4105 |

4443 |

4658 |

4931 |

|

产能增速 |

8.72% |

8.07% |

6.26% |

5.29% |

17.43% |

13.01% |

10.95% |

8% |

4.8% |

5.8% |

|

聚酯产量 |

1895 |

1870 |

2000 |

2340 |

2690 |

2890 |

3168 |

3248 |

3517 |

3692 |

|

产量增速 |

19.03% |

-1.32% |

6.95% |

17.00% |

14.96% |

7.43% |

9.62% |

2.5% |

8.2% |

5% |

|

聚酯负荷 |

84% |

77% |

78% |

86.1% |

90.8% |

86.4% |

81.7% |

75.60% |

76.70% |

76.56% |

资料来源:国泰君安期货产业服务研究所

2016年PTA年报有这样几点结论:

1、2016年聚酯产能增加328万吨,产能增速6%,聚酯2016年的均衡开工率为76.56%,较2015年的76%基本持平。PTA2016年新增产能为320万吨,产能增速6.8%,2015年PTA的均衡开工率为65.8%,较2015年的67%小幅下滑。PX2016年国内没有新增产能,2016年PX的均衡开工率为66%。

2、2016年PTA产业链的产能增速均放缓,或没有新增产能;PTA产业链的开工率水平较2015年都基本持平。PTA产业链迎来底部震荡的第二年,其中PX环节最为坚挺。

3、2015年PTA闲置或长期停车的装置高达1430万吨,PTA的有效产能为3263万吨。如不计算2016年新增的320万吨PTA产能,根据聚酯端对PTA的需求,PTA2016年剩余产能的开工率将达到3197/3263=98%。

4、PX环节在2016年将继续维持坚挺态势。尽管PX绝对产能过剩,但受汽油端需求增速强劲,以及2016年为PX的检修大年影响,PX的供应将较为有限,PX和石脑油的价差将维持在350美元/吨。

5、2016年原油依旧是PTA价格的锚,如果原油在30-50美元/桶之间波动,PTA的波动区间将为3900-4900元/吨。

继此引发的投资建议有

1、PTA可以作为化工链条的多头配置:PTA已经完成了产能扩张周期,其他的化工品聚烯烃、甲醇却仍处于大扩张周期,PTA的波动幅度、下跌幅度都将低于如上品种,可以作为做空其他化工品的多头配置。

2、PTA的生产企业控盘能力增强,主流企业的抛货、买货会引发期价的波动,若按照PX价格计算PTA的加工费在350元/吨时,PTA相对具有做多的安全边际。

3、PTA2016年的波动区间在3900-4900元/吨,期价在4000点附近可尝试买入做多。

4、美国页岩革命降低了烯烃原料的价格,中印等国汽油消费的兴起却提振了重石脑油的消费量,从成本端的供需结构看,PTA也将强于烯烃,2016年烯烃较PTA的升水将进一步缩小。另一方面,烯烃体量低于TA,贸易流、资金流通常扰动市场,多TA空烯烃的时机选择较为重要。入场时的关注点有:LPG与石脑油的替代关系,烯烃的库存结构,期货主力的交割时间。

国泰君安期货 董丹丹

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。