内容提要:

宏观方面:美国经济持续复苏,就业市场改善,失业率下降,美联储12月份加息概率很大,2016年美元仍处加息周期,美元整体表现依旧比较强势,大宗商品整体承压。日本经济依旧停滞不前,三季度,日本经济按年率计算萎缩了0.8%,萎缩幅度大大超过预期的0.3%,意味着日本经济再度陷入衰退。欧洲经济增长乏力,通缩压力下,亟待全面量化宽松。俄罗斯遭受制裁,自身陷入中东战乱,原油暴跌,财政压力巨大。国内方面,房地产迎来周期性拐点,经济增速放缓压力明显,稳增长成为明年首要任务,2015年国内先后进行了5次降准,5次降息,预计2016年多内依旧会维持偏宽松的货币政策。基本面:从根本上来说,决定胶价长期趋势的还是在于供求因素,从2011年以来,胶价的跌跌不休,从根本逻辑上来说是整体供需格局发生了改变。从供应端来看,2016年仍处产能增长周期,潜在的产能和产量仍在进一步增加,但胶价持续低迷,胶农的割胶积极性受到影响,国内外都出现了胶农弃割,转业现象,实际产量将不及预期。但潜在的产能仍十分庞大,除泰国外,越南等国的产能也在蓄势待发。从需求来看,目前仍然看不到太多改善的因素,美国“双方”使国内轮胎业遭受重创,与配套胎相关的汽车销量,近年来增速明显放缓,作为天胶消费大户的重卡市场遭受重创,与替换胎需求密切相关的固定资产投资和房地产投资,目前仍看不到太大的改善空间。

展望2016年,市场整体形势仍不太乐观。美国12月份加息概率大,美元依旧为维持偏强格局,大宗商品依然会轻度承压;国内经济增速放缓,整体需求拉动力不足。天胶自身供需过剩幅度预期收窄,但大环境仍是弱势周期,胶价难以大幅度上涨;受割胶意愿降低及成本支撑,向下空间也相对有限。我们认为,2016年沪胶整体运行参考区间将在8500-13000元/吨。

第一部分行情回顾

回顾2015年,天胶价格在10000-16000元/吨区间宽幅波动。整体来看,全年胶价走势大致可以分为三个阶段:一、1-4月中旬震荡行情:在国储收胶政策支撑作用下,胶价在12000元/吨低位企稳,整体维持12000-14000元/吨的震荡格局。二、4月底-6月初大幅反弹阶段:4月底,在印尼、泰国部分加工厂声称减产,以及联合脱离SICOM结价模式的炒作下,资金推动市场展开一波凌厉的反弹攻势。胶价重心从12000元/吨的低位区域,一举推升至15000元/吨上方。三、6月以来的深幅下挫阶段:好景不长,胶价短暂反弹过后,再度承压回落。6-7月份在中国股市泡沫破灭拖累下,市场恐慌情绪蔓延至期货市场,加重市场跌势。同时,经济放缓、车市负增长、美联储加息预期的拖累下,橡胶市场跌势持续长达半年之久。截至11月底,盘面最低1601合约最低跌至10015元/吨,1605合约最低曾达9350元/吨。

图1:沪胶指数日K线图

资料来源:文华财经、信达期货研发中心

第二部分基本面分析

一、全球天胶供需维持过剩格局

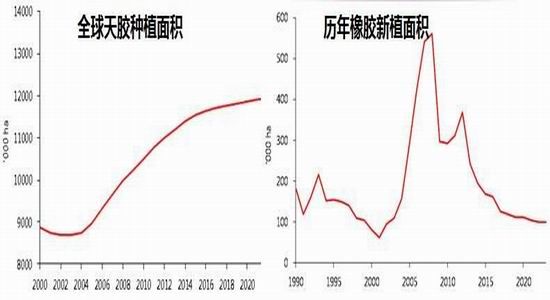

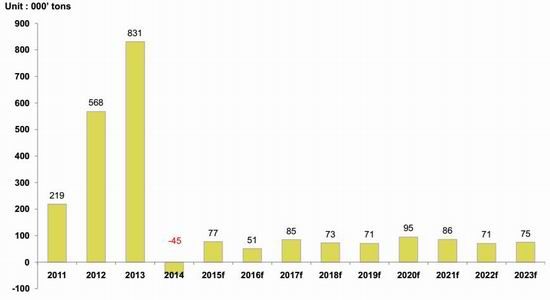

2005-2012年为全球天然橡胶种植规模大幅扩张阶段,经过5-7年的生长期后,2011年开始全球天胶供应开始进入大幅增长阶段,供需结构整体转向宽松。从产能释放周期来看,2016-2018年全球天胶供应仍处增长周期,潜在产能及产量仍将进一步增加。根据国际橡胶研究小组(IRSG)此前报告,2015年全球天胶产量将增加4.42%至1260万吨,需求增速放缓至1.16%,总需求为1230万吨,供应将过剩30万吨(该数据可能近期会有调整);尽管暂未有2016年具体供需数据,但整体仍旧维持过剩判断。

图2:全球天胶种植情况

资料来源:胶情视界、信达期货研发中心

表1:全球天胶供需平衡表 单位:千吨

资料来源:IRSG,信达期货研发中心

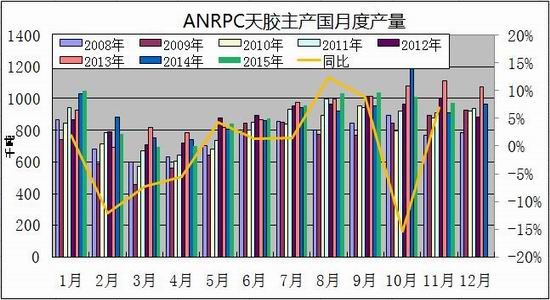

由于胶价低迷导致胶农割胶积极性大幅受挫,2014年开始国内外弃割、转业现象发生较多,天胶实际产量增长不如预期。从2015年实际运行情况来看,今年减产并不多。一方面前期能够减产部分已经减产;另一方面,东南亚主产国汇率大幅贬值、政府收储干预以财政补贴、低息贷款等政策干预对维持天胶产量起到了一定积极作用。据ANRPC最新报告显示,2015年1-11月,成员国天然橡胶产量同比下降仅0.2%至996.4万吨,与去年同期基本持平。考虑到四季度仍为东南亚主产国产胶旺季期,全年总产量仍有望恢复增长局面,但整体增长幅度可能不及此前预期。

图3:全球天胶供求情况

资料来源:IRA,信达期货研发中心

图4:ANRPC主产国月度产量

资料来源:ANRPC,信达期货研发中心

毫无疑问,胶价过低导致的弃割、弃种现象以及厄尔尼诺干旱天气等不利因素仍将困扰着明年天胶市场供应。因此,2016年全球天胶供需格局存在一定的不确定性,在相关因素未发酵之前,我们暂对明年天胶市场供需维持宽松判断。

二、生产成本

天胶大幅下挫之后,生产成本问题开始成为市场关注的焦点之一。关于成本,因割胶工人成本占大半部分,而各地区人力成本差异明显,较难给出一个准确而统一的答案。之前我们考虑种植成本、土地成本和人工成本以及参考割胶当地平均收入估算的成本不断被突破,在下游需求极其低迷阶段,成本参考意义不大。现在我们将除去土地成本和种植成本,直接考虑人工、加工和运输成本来估算天胶的极值成本。

在假设割胶工作没有被机械自动化设备取代的前提下,割胶人工费用为刚性成本;此外,加工+运输及税费2500元也很难压缩;考虑到橡胶树是多年生植物,种植成本部分可分摊,假设压缩极限为零。那么,我们认为极值成本基本可以认为是:人工割胶成本+加工运输及税费。根据收入水平,以年收入15000元估算(东南亚国家或略有差异),一个胶农每年割胶2.5吨,平均每吨干胶人工成本则为6000元/吨。

成本极值=人工成本+加工运输及税费=6000+2500=8500元/吨

三、生产国政策

1、主产国政策干预。马来西亚联邦政府通过新的橡胶补贴机制,将SMR20FOB由原来4.6令吉/公斤提高至5.1令吉/公斤,同时杯胶提高至2令吉/公斤,新的补贴机制自9月1日起执行。12月3日,越南作为战略合作伙伴加入ITRC,越南的加入,将使ITRC占全球天然橡胶产量的份额增加至74.3%,将会更好地协调稳定橡胶价格。

2、泰国政府干预频繁。1月23日,泰国政府承诺一个月内将胶价提升至80泰铢/公斤,希望以此援助南部胶农。2月18日,泰国农业部长称,内阁通过了60亿泰铢的预算,约有40亿用于购买RSS3等级橡胶,另外20亿泰铢将用于支持乳胶价格;3月27日,泰国政府计划销售21万吨的库存橡胶给中国,价格为63.25株/公斤,出售后,泰国政府损失可达100亿株。3月31日,泰国农业部长称计划在五年内消减橡胶种植面积100-200万莱的方式来消减橡胶产出。4月17日,泰国政府启动软贷款计划,帮助橡胶企业购买更多的国内原材料,以缓解供应压力,提振橡胶价格。5月11日,泰国森林厅计划收回440万株被胶农占用的森林,以恢复自然资源。12月3日,泰国政府与中国中化集团[微博]签署20万吨橡胶出售合同。

3、国内收储。

在2009年以后,我国为了保护国内胶农的利益开始对橡胶收储,从2009年到2015年,大的收储(分批次收储归为一次)一共发生过四次。收储时间分别为:2009年年初,2012年年底,2013年年底,2014年年底。从效果上看,只有2009年的那次收储市立竿见影的,收储之后胶价直线拉升,到最后甚至创出历史新高。但胶价在这个阶段的走高并不能完全归咎于收储,更大的可能是在庞大的财政刺激政策及货币政策刺激下的上涨。而2012年以后,形势就发生本质性变化,收储只能产生阶段性的刺激作用,在刺激作用之后,沪胶便再次回归弱势。

2015年,虽有收储传闻,但并未落到实处,我们认为收储可能带给橡胶的利好只是短期的,橡胶行业供大于求的局面并非国储局的收储能够改变的。四、进口情况

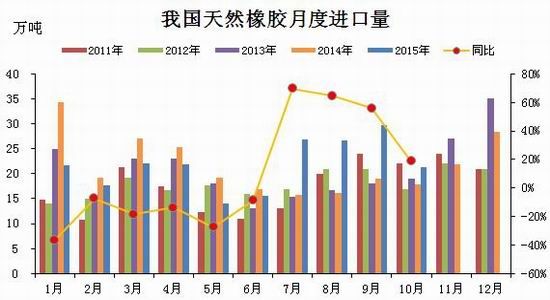

图5:橡胶进口量

资料来源:Wind,信达期货研发中心

下半年复合胶新标准实施之后,国内复合胶进口量明显萎缩,从而导致天然橡胶进口大幅增加。复合胶进口路径被堵死,多数工厂及贸易公司采用混合胶税则号进口来替代复合胶,7月过后混合胶进口呈现脉冲式增长态势。海关数据显示,2015年1-10月,天然橡胶进口217.17万吨,同比增加2.98%。而近期,进口混合胶关税政策发生重大改变,进口混合胶按1500元/吨征收关税,之前最惠国税率为7.5%,提供产地证享受零关税。此举提升了天然橡胶的进口成本,有利于提振萎靡的天胶价格,但实际效果显现尚需时日。五、下游生产情况

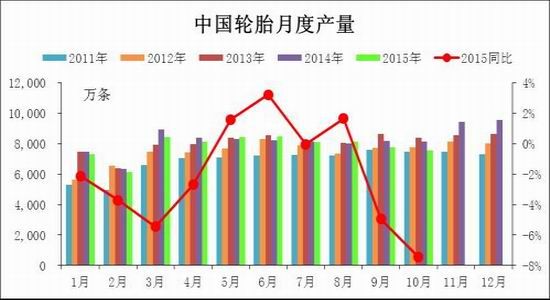

1、轮胎需求形势不容乐观

2015年,在国内经济下行压力不断加大的情况下,我国轮胎市场需求持续低迷,加之出口受到美国双方案的严重影响,轮胎产量、价格均出现下滑,部分企业经营困难,甚至面临破产。

据国家统计局统计,1-10月,中国轮胎产量为7.71亿条,同比下滑2.5%;目前,美国商务部公布对中国轮胎双反终裁结果,裁定合并双方保证金率为30.61%-107.07%,这意味着中国乘用车和轻卡轮胎出口美国之路已经基本被堵死。海关数据显示,1-10月,我国新的充气橡胶轮胎出口共3.72亿条,较上年同期减少6.4%,出口额为718.53亿元,同比下降15.3%。中国轮胎出口形势在不乐观的基础上雪上加霜,近日,欧亚经济委员会官方网站发布对中国载重汽车轮胎反倾销的终裁公告,决定对进口自中国的载重汽车轮胎产品征收14.79%-35.35%的反倾销税,为期5年。

图6:轮胎产量及出口量

资料来源:国家统计局,海关署,信达期货研发中心

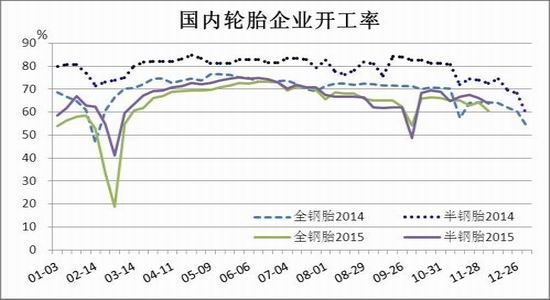

值得关注的是,2015年,在经济下行压力大的情况下,国内轮胎市场需求持续低迷,并且轮胎出口受到美国“双反”案严重影响,出口受阻。1-10月,国内全钢胎平均开工63.93%,同比去年下滑6.19%;1-10月,国内半钢胎平均开工66.66%,同比去年下滑13.28%。

图7:国内轮胎开工及产成品存货

资料来源:Wind,信达期货研发中心

2015年,伴随着天然橡胶价格重心大幅下滑,轮胎产成品价格也数次下调,亏损工厂数量继续增加。与此同时,轮胎厂的成品库存同比出现较大回升。10月份整体成品库存达到3047798万元,同比增加9%。橡胶价格下滑给橡胶企业带来的价格红利开始逐渐消失。在产能过剩、竞争加剧的背景下,市场对轮胎产品的跌价预期依然较为强烈。

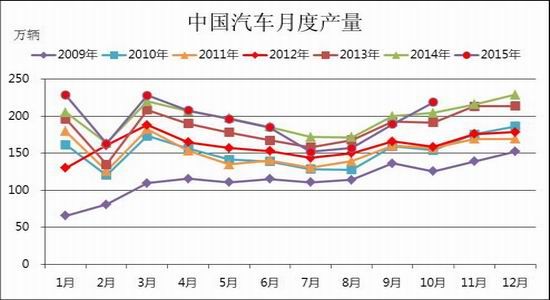

2、终端汽车产销增速放缓

2015年,受经济增速放缓影响,我国汽车市场产销总体形势较此前高速增长阶段略有放缓。具体数据上来看,1-10月,汽车产销1928.03万辆和1927.81万辆,同比增长0.02%和1.51%,较去年同期7.93%和6.58%的增速有明显下滑。其中乘用车产销1650.60万辆和1648.47万辆,同比增长2.20%和3.89%;商用车产销277.43万辆和279.34万辆,同比下降11.25%和10.58%。

图8:汽车月度产销量

资料来源:中汽协,信达期货研发中心

图9:重卡月度销量

资料来源:Wind,信达期货研发中心

重卡在天然橡胶消费者中占有举足轻重的地位,据统计,在配套市场中,重卡占天胶消费量的35%左右;而在维修市场里,重卡占天胶消费高达62%。累积来看,1-11月,重卡市场累积销售49.9万辆,同比下滑27%。与此同时,由于对明年预期仍比较悲观,大多数厂家已经不敢再大量备货和预排产,11月份的销量基本反映了市场的真实需求,剔除出口因素,国内需求还不到4万辆。按照这个趋势,2015年全年重卡销量很可能定格在54.5万辆左右,同比下滑约27%。

图10:汽车经销商库存

资料来源:Wind,信达期货研发中心

库存系数的结果通过对库存情况的定量采集得出,更多反映历史的库存情况;库存预警是通过对经销商定性调查得出,反映未来库存的潜在风险。从全年的经销商库存系数和库存预警指数运行来看,1-10月,经销商库存系数基本都处1.5警戒线以上,而10月份经销商库存系数为1.29,回路至警戒线水平之下,主要是因为10月份本身处于汽车消费旺季,加之国家推出1.6L排量以下车辆购置税减半的政策支持,汽车销量明显增加,库存压力有所缓解。1-11月,除了8月份库存预警指数处在荣枯值之下,其他月份都处荣枯线之上,11月出现了较大幅度的上升,再次达到60%以上水平,预计年底总需求会有所好转,厂家会在年底冲量,但经销商库存压力整体依旧较大。

图11:全球主要国家汽车销量

资料来源:Wind,信达期货研发中心

从成熟市场来看,欧美汽车销售继续呈现增长态势,而日本下滑幅度较大;具体来看,作为全球销售亚军的美国,1-10月,销售1444.39万辆,同比增长5.86%,较去年增幅5.5%小幅上上涨;欧洲经济正在复苏之中,1-10月,欧洲汽车销售1325.5万辆,同比增长8.95%,主要得益于各车企的降价促销以及政府的激励措施;日本销售428.81万辆,同比下跌9.05%。从新兴市场来看,1-10月,中国销售1926.88万辆,同比增长1.48%,增幅相较2014年下滑近5个百分点,下滑幅度较大;巴西销售214.56万辆,同比跌度高达24.3%。总体而言,随着全球经济增度的放缓,全球汽车销量增度也呈现加速下跌的态势,其中新兴市场受到的冲击更大。六、库存

1、青岛保税区库存从7月开始伴随橡胶进口的增加持续攀升,截至11月底,保税区库存增至23.51万吨的年内高位,同比增加73.6%。

图12:天然橡胶库存

资料来源:Wind,信达期货研发中心

2、交易所库存高企不下,仓单、库存压力持续困扰市场。尽管11月合约到期后,4万多吨老胶仓单集中注销,但新胶仓单持续流入,库存压力只增不减。截止2015年12月11日,交易所注册仓单仍旧高达135910吨、库存总量220316吨,为历史高位。交易所库存高企不下,一方面是由于供应过剩原因所致;另一方面,内外价差失衡、沪胶估值偏高,特别是期货升水现货较高,导致实际需求有限。七、价间结构1、期现价差

2015年沪胶主力合约持续保持高升水状态,特别是1509合约期货升水幅度一度达到2000元/吨的极值水平。然而在供过于求、库存高企的背景下,期货高升水反而为空头提供了更多的利润空间,这也直接导致了胶价“跌跌不休”的局面。(注:下图现货价格参考老胶价格,跟实际仓单价格有区别)

图13:期现价差

资料来源:Wind,信达期货研发中心

2、内外价差

由于RSS3胶可以注册成仓单用于交割,跟踪RSS3和主力合约的价差变化,对沪胶期货盘面有一定指导意义。从全年烟片和主力合约价差来看,整体维持偏低水平,9-10月份,价差一度压制300元以下,沪胶主力移仓5月之后,烟片胶价格表现相对坚挺,价差有所扩大。后期来看,国内逐渐进入停割,泰国仍处产胶高峰,价差水平面临压缩可能。

图14:内外价差

资料来源:Wind,信达期货研发中心

八、合成胶市场

图15:2010-2016年合成胶产能与需求增长情况

资料来源:中石化[微博],信达期货研发中心

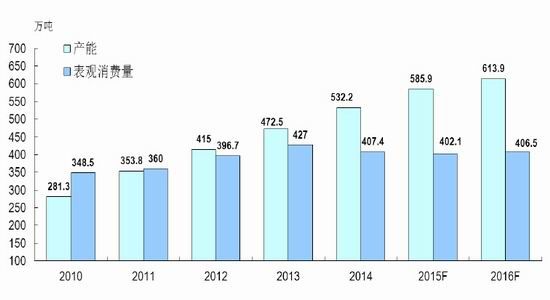

受前期利润高企驱动,2012年以后国内合成胶产能大量释放,产能过剩压力逐步显现。2015年国内合成橡胶8大类产能已达586万吨/年,但表观消费量不到410万吨/年,剔除进口100万吨,其实际产能利用率仅50%,产能已严重过剩。同时,国内合成橡胶同质化非常严重,像顺丁、丁苯几十年来几乎全是通用料,导致结构性过剩问题严重,需要结构升级和环保的产品还需大量进口。2016年国内合成橡胶产能预计为614万吨,预计需求量为407万吨,其中净进口105万吨左右,预计2016年国内合成胶实际需求产量为302万吨,装置里用力不足50%。

2015年天然橡胶与合成橡胶价差不断缩小。随着二者之间的价差缩小,下游企业不断更改配方,增加天然胶的用量比例,减少合成橡胶使用量。这在一定程度上对天胶价格构成了支撑,但在天胶供过于求的背景下,这种支撑表现微乎其微。而近期原油市场暴跌,合成胶成本端塌陷,合成胶价格大幅走低,这又将会对天胶价格形成拖累。

图16:合成胶与天胶价差走势

资料来源:Wind,信达期货研发中心

第三部分行情展望

宏观方面:美国经济持续复苏,就业市场改善,失业率下降,美联储12月份加息概率很大,2016年美元仍处加息周期,美元整体表现依旧比较强势,大宗商品整体承压。日本经济依旧停滞不前,三季度,日本经济按年率计算萎缩了0.8%,萎缩幅度大大超过预期的0.3%,意味着日本经济再度陷入衰退。欧洲经济增长乏力,通缩压力下,亟待全面量化宽松。俄罗斯遭受制裁,自身陷入中东战乱,原油暴跌,财政压力巨大。国内方面,房地产迎来周期性拐点,经济增速放缓压力明显,稳增长成为明年首要任务,2015年国内先后进行了5次降准,5次降息,预计2016年多内依旧会维持偏宽松的货币政策。基本面:从根本上来说,决定胶价长期趋势的还是在于供求因素,从2011年以来,胶价的跌跌不休,从根本逻辑上来说是整体供需格局发生了改变。从供应端来看,2016年仍处产能增长周期,潜在的产能和产量仍在进一步增加,但胶价持续低迷,胶农的割胶积极性受到影响,国内外都出现了胶农弃割,转业现象,实际产量将不及预期。但潜在的产能仍十分庞大,除泰国外,越南等国的产能也在蓄势待发。从需求来看,目前仍然看不到太多改善的因素,美国“双方”使国内轮胎业遭受重创,与配套胎相关的汽车销量,近年来增速明显放缓,作为天胶消费大户的重卡市场遭受重创,与替换胎需求密切相关的固定资产投资和房地产投资,目前仍看不到太大的改善空间。

展望2016,市场整体形势仍不太乐观。美国12月份加息概率大,美元依旧为维持偏强格局,大宗商品依然会轻度承压;国内经济增速放缓,整体需求拉动力不足。天胶自身供需过剩幅度预期收窄,但大环境仍是弱势周期,胶价难以大幅度上涨;受割胶意愿降低及成本支撑,向下空间也相对有限。我们认为,2016年沪胶整体运行参考区间将在8500-13000元/吨。

信达期货 张德

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。