内容提要:

通胀温和打开对冲经济下行政策空间:大宗原材料大幅下跌和猪价低迷将促使温和通胀继续延续,这为政府实施积极的财政政策和稳健的货币政策来对冲经济下行风险,托住6.5%的经济增速底线创造了条件。预计明年政府财政赤字将继续上升,降息降准的空间依然存在,从而使经济运行在合理区间内完成经济的结构改革。

食糖格局:目前国际糖市开始进入供小于求的局面,各大机构预估短缺量在300-350万吨之间,且短缺预估在增加当中。目前全球市场现货供应没有出现短缺,因出口和进口需求能很好的平衡。在过去几年的过剩之后,看上去市场能够弥补无法预料的产量下滑。但贸易平衡已经趋紧。总体看,全球糖市供给短缺的局面已经到来,并且仍在加剧。

棉花格局:目前国内棉花供应呈现明显的供大于求的格局,消费疲软,大量供应由储备消化。全球范围内,棉花供需发生转化,逐步由供大于求朝向供小于求格局发展。内外基本面有别,政策壁垒仍存。2016年棉花若无政策方面的变化,恐难改疲态。

2016年展望:2015年糖价走势比较“纠结”,但是2016相比2015来说应有所改善,长期来看,无论国际糖还是国内糖,均已呈现一定程度的短缺,此种格局延续的概率较大,随着国内短缺程度的增加,以及进口总量的限制,国家储备的投放或许在2016年会有实质性动作。而棉花或暂难走出疲软阴影。

第一部分行情回顾

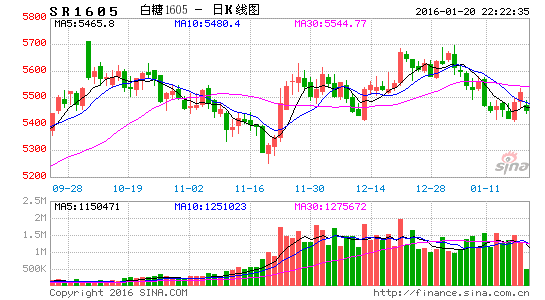

2015年食糖价格整体上呈现先涨后震荡的格局。国内郑糖期货指数价格在1月份创出年度高点5710元/吨之后一路回落,7月中旬跌至4865元/吨的年度低点,随后回升至10月份阶段性高点5278元/吨之后,再次回落。2015年郑糖走势大致可以分为四个阶段:

1、1-5月,由于消费旺季的来临,配合减产预期,食糖价格开始上涨,宏观经济有企稳回升的迹象,再加上之前行业不景气,白糖一路下滑,价位对市场逐渐恢复吸引力。白糖一路高歌猛进,成为农产品当中少有的走势强劲的品种,一直上涨到5800点附近。

2、6-8月,随着糖料收购价下调、国储糖收购希望不大、国际糖市供应宽松、市场心理悲观刺激贸易商和终端用户不敢大量囤货,还有低廉进口糖的流入和国储库存的庞大等一系列因素,郑糖在经历了前期震荡上涨的走势后又重归跌势。

3、9-10月,双节到来,拉抬白糖需求,加上现货紧俏,广西糖一路飙升,期糖重新走出一波涨势。

4、11月至今,新榨季甘蔗收购价悬而未决,制糖成本上涨等因素,使得糖厂,政府,蔗农之间的利益矛盾难以调和,市场分歧开始加大。白糖指数价格进入宽幅调整。

图1:郑糖指数日K线图

资料来源:文华财经,研究发展中心

图2:美原糖11号指数日K线图

资料来源:文华财经,研究发展中心

2015年郑棉价格基本呈现疲软态势,进入2015年后,于2月、5月两番冲击13700一线未果后,陷入长期下滑,到目前11400点附近为止,依然没有看到持稳反弹的迹象。

图3:郑棉指数日K线图

资料来源:文华财经,研究发展中心

第二部分宏观形势

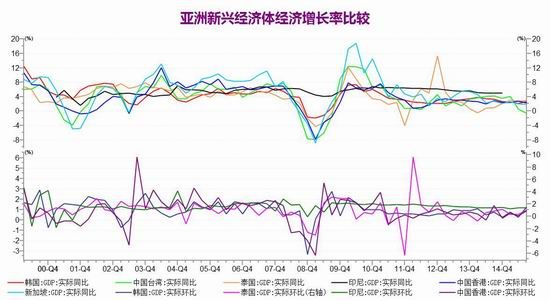

1、全球经济底部盘整显著分化

全球经济已经出现了显著的分化,美国经济持续复苏,而中国和日本开始放缓,欧洲则接近零增长。和美国的增长相反,日本经济在安倍经济学下刺激效果并不明显,而受制于财政和货币政策,以及疲弱的出口,欧洲经济正步入停滞。

图4:亚洲新兴经济体经济增长率比较图

资料来源:WIND,研究发展中心

2、温和通胀打开对冲政策空间

以原油为代表的大宗原材料持续低迷,同时猪价低迷将促使通胀温和延续,这为政府实施积极的财政政策和稳健的货币政策来对冲经济下行风险,托住6.5%的经济增速底线创造了条件。预计明年政府财政赤字将继续上升,降息降准的空间依然存在,从而使经济运行在合理区间内完成经济的结构改革。

图5:中美日GDP占世界比重变化图

资料来源:WIND,研究发展中心

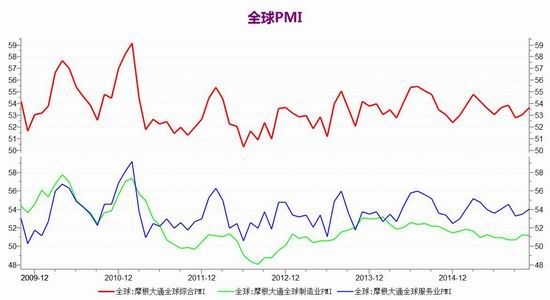

图6:全球PMI变化图

资料来源:WIND,研究发展中心

第三部分基本面分析

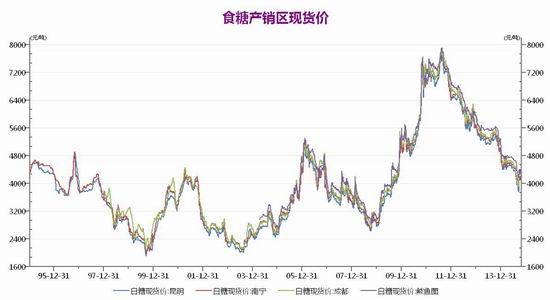

1、2016年成为供求转变后的首个关键节点

在经历了10/11榨季小幅供过于求之后,11/12、12/13榨季各主产国进入了甘蔗增产周期、全球食糖产量快速增长,14/15榨季食糖产量开始回落,直至目前各大机构给出了短缺预估。国际糖价持续低迷之后,种植户的利益下降,从而降低甘蔗种植面积,全球食糖产量料降低,而在消费保持正常年增速的情 况下,全球食糖库存将降低,长远角度看,未来1-2年,全球食糖供需状况将持续短缺,供需缺口将支撑近期糖价企稳,推动远期糖价走高。

图7:食糖产销区现货价格走势

资料来源:WIND,研究发展中心

2、产糖大国产量开始削减但进度不减

巴西中南部甘蔗压榨总量达到5.63到亿吨,高于去年同期的5.542亿吨。但市场预计本榨季甘蔗压榨量约为6亿吨。降雨导致甘蔗含糖量下滑,因此Unica预计在榨季尾声糖厂更倾向于生产乙醇。Unica称自4月开榨以来,乙醇销量达到203亿公升,其中国内消费量为187.7亿公升,15亿公升进行了出口。乙醇销量较去年同期的162亿公升增加近25%。

图8:巴西食糖产量和消费量

资料来源:WIND,信达期货研发中心

另一食糖主产国印度,印度糖厂协会公布的数据显示,2015/16榨季截至11月底印度累计产糖236万吨,较上榨季同期的189万吨增加24%。印度2015/16榨季截至目前有351家糖厂开榨,去年同期为343家。大部分开榨糖厂位于马邦,马邦截至11月底糖产量为129万吨,去年同期为119万吨。ISMA称印度10月1日以来总共出口了17.5万吨糖,且大部分为白糖。同时2015/16榨季新糖已经开始上市供应,目前出口合约签订速度较快,共有40万吨糖已经签订出口合同。

图9:印度食糖产量和消费量

资料来源:WIND,信达期货研发中心

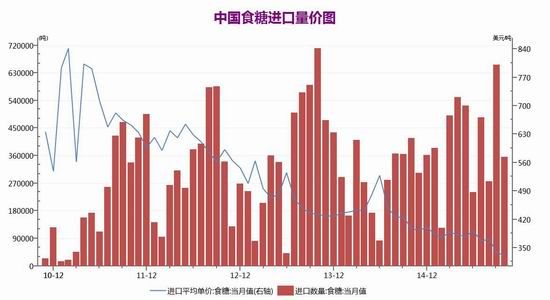

3、国内食糖进口或减少

近期商务部明确表态进口控制仍将继续,对2016年进口量按“供求偏紧”原则制定,同时正在研究推出全面限制成品糖进口政策。由于明年中粮曹妃甸与营口北方两家糖厂均有新增产能投入生产,因此新增产能能否获得更多进口许可暂时未有定论,预计要等到11月才能最终确定2016年配额外进口许可数量。若配额外进口许可量与今年大体相等,在国际糖价触底反弹后主动进口量(入保税库)将下降,而去除主动进口量及成品糖进口量,预计2015/2016榨季全国食糖进口量将下降至440万吨。原糖价格反弹与人民币贬值预期相结合,将令国内食糖进口成本上涨。未来若人民币贬值10%,国际原糖上涨至15美分/磅,对应进口成本为5200元/吨;上涨至16美分/磅,对应进口成本则为5500 元/吨。进口成本上升与国内生产成本增加将为新榨季糖价提供有效的底部支撑。因此,我们认为,2016年糖价下行空间不大。

图10:中国进口糖量价图

资料来源:WIND,信达期货研发中心

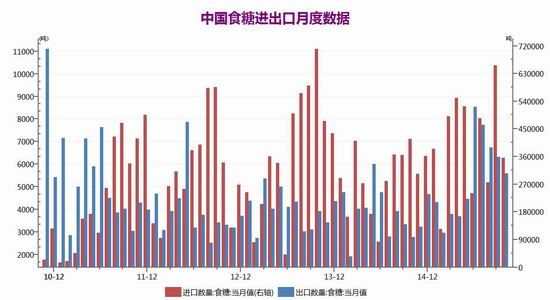

图11:中国食糖进出口月度数据图

资料来源:WIND,信达期货研发中心

4、国内食糖消费增长,供求矛盾依然突出

新榨季产量方面,中糖协预估数据显示,2015/16年度中国糖产量料约为1100万吨,较2014/15年度的1200万吨减少近10%。云南糖产量料将持平于 去年,约为230万吨。而广东糖产量或将降至不到100万吨,海南糖产量恐减少40%至不到25万吨。其中,广西仍是最大的不确定性因素,目前又到了霜冻、干旱等自然灾害的炒作期,天气因素的无法预测,直接加大了市场对国内产量预估的难度。若后市天气情况良好,新榨季国内产量料将继续下滑至不到1100万吨的水平,一旦出现不利天气影响,国内产量将难以达到该水平,甚至将低于1100万吨。

图12:广西甘蔗种植和产量数据图

资料来源:WIND,信达期货研发中心

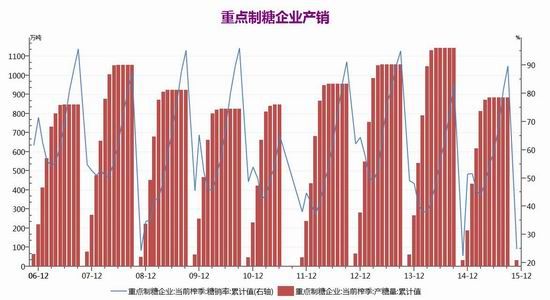

图13:中国重点制糖企业食糖产销进度图

资料来源:WIND,信达期货研发中心

总体消费方面,按照中糖协公布的数据,2014/15制糖期全国食糖进口量仍维持较高水平,达到408万吨,相当于我国食糖产量的三成。全国食糖消费量1700万吨,比上制糖期增加90万吨,同比增长5.6%。全国食糖消费结构比较稳定,食糖消费总量中民用消费为36%,工业消费比例为64%。

图14:中国食糖库存消费比

资料来源:WIND,信达期货研发中心

图15:中国食糖供需平衡表

资料来源:WIND,信达期货研发中心

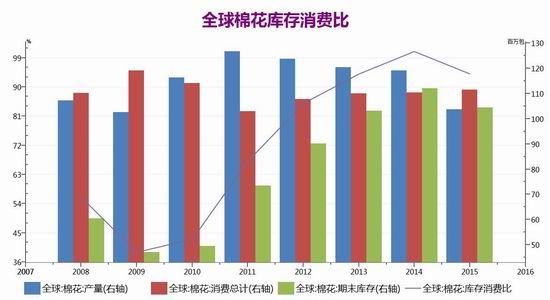

5、全球棉花库存高企,前景依然偏空

据11月份美国农业部供需报告数据显示,2015/16年度全球棉花产量2299.7万吨,相比10月预测调减38.3万吨;全球消费量2429.6万吨,下调14.8万吨;进口贸易量747.9万吨,出口751.5万吨;全球期末库存2309.8万吨,调减19.2万吨。可见11月份美国农业报告下调了2015/16年度世界棉花产量,其中主要有印度,中国和巴基斯坦;同时全球年度消费量也下调,但力度弱于产量的降幅;贸易量基本平衡;年度期末库存量继续降低。

图16:全球棉花库存消费比

资料来源:WIND,信达期货研发中心

本年度中国消费需求减弱是出口国签约量下滑的重要因素,其中最为明显的是澳大利亚出口,在过去的4年中,中国签约的澳棉占澳棉年度出口总量的2/3,但2015年澳棉新花上市以来,澳棉出口量占世界棉花出口的份额下降至10年最低。此外美国出口方面,中国签约减少的部分尚未被越南、印尼和泰国等东南亚消费国取代,目前的签约仍然主要为零星采购的进口商。综合看待11月份美国农业部的供需报告,全球棉花产量略减,消费调降,库存减少,整体对棉价偏多影响。但全球棉花库存消费比高位徘徊,市场供应宽松预期没有根本性的改变。

6、纺企备货情绪依旧低迷,下游消费疲软

数据显示,10月份纺织企业棉花工业库存和可支配库存数量持续减少。银十”的消费市场并未出现,纺织行情持续低迷。中期棉花上市,质量较前期大幅提高,缓解了纺企原料采购的压力,但多数企业资金较为紧张,原料仍随用随买、价格随行就市。此外,企业也面临订单不足、招工困难等问题。据调查, 纺织企业在库棉花库存量为38.94万吨,较上月减少1.86万吨。被调查企业中,33%减少棉花库存;24%增加棉花库存。纺织企业可支配棉花库存为43.69万吨,较上月减少1.58万吨。可见以目前我国棉花下游的消费情况来看,还难以支撑棉价的反弹上扬。

图17:国内棉花工业库存

资料来源:WIND,信达期货研发中心

第四部分行情展望

2016年将是推进全面改革的元年。一系列重大改革部署将如何落实,对市场将产生怎样的影响?展望明年,改革是最核心的关键词,然而改革有时也会与稳增长产生冲突。改革阵痛不可避免,但短期经济如过快下滑,宏观调控肯定会相机抉择,以保障经济在合理区间运行。谨慎乐观的经济形势应对糖价影响作用比较有限,但宽松的背景对白糖品种复苏提供了一个好环境,品种自身基本面依旧占据主导地位。

从基本面上看,全球由过剩转向短缺是主基调,但是这个过程还需要时间演变。国际糖价绝对价格较低,也会压制国内糖价的走势。目前国际糖市开始出现短缺的局面,各大机构预估短缺量相比不断增加。总体看,全球糖市供给短缺的局面开始形成,国内也是如此,2016年或将进一步加剧。而棉花的过剩格局或将持续一段时间,目前看来或暂难走出颓势。

综合来看,2016年糖价走势或经历宽幅震荡的过程,一方面,无论国际糖价还是国内糖,均已出现短缺现象,此种格局继续延续概率较大,而本年度已进入食糖上行周期,糖市处于由弱转强的的关键阶段,另一方面,政策也占据 重要作用,糖价上行之后,或引起储备投放,打压糖价,因此,在2016年或迎来糖价宽幅震荡的机会。棉花2016走势难言乐观,一方面库存的高企,打压全球以及国内的价格,另一方面,需求的不振,使得去库存的过程长期化。

信达期货 张秀峰

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。