内容提要:

钢材去产能势在必行:中国经济增速继续下行,房地产、机械等主要用钢行业需求继续下滑,基建投资平稳运行,总的需求下降幅度可能在-2%到-4%。整体需求下降过程中,要关注季节性需求好转的机会,钢材出口面临更多的贸易摩擦,出口量较难有继续提升。低需求和利润下,钢厂的去产能是必经之路,钢厂倒闭情况增加,我们预计16年的产量降幅3%以上,如果产量下降超过预期,阶段性底部可能提前出现,趋势反转需要房地产、基建等有大的利好,上方空间看到2000元/吨。在去产能的过程中,钢厂将维持亏损,螺纹价格继续维持疲软,预计下方区间可能在1400-1500元/吨,绝对底部需要铁矿和焦炭的底部探明。

铁矿石进入成本平坦区:2016年铁矿的格局仍偏弱,主要矛盾是供给的收缩程度预计无法抵消需求的萎缩,铁矿的库存仍将堆积,矿山和港口的库存压力加大,而钢厂维持原料低库存。价格来看,铁矿跌破40美金以后进入矿山成本平坦区,跌势趋缓。关注矿山降本的丼措,如汇率、原油、裁员等因素,钢厂大幅减产情况下,明年矿石跌破30美金可能是阶段底部,震荡区间预计在30-45美金。如果非主流矿山和国内矿山由于亏损严重减产幅度超过预期,不排除价格剧烈反弹,整体波动性将大大增强。

焦炭、焦煤:基于我们对钢材产量的判断,我们预计2016年国内焦炭过剩约3000万吨,焦价仍将承压。焦煤的供应端已经开始收缩,但低成本产能仍有投放压力,在整个产业链需求萎缩的情况下,焦炭明年的产量我们预估5.5%的负增长。焦煤的驱动仍向下,关注重要成本关口产能的退出情况,预计16年现货的波动区间在480-600元/吨。

动力煤:动力煤的主要矛盾尚未解决,产能增长压力仍大,需求长期疲软,表现在第事产业占比见顶回落,能源结构调整,单位GDP能耗下调。16年国内火电需求仍处于下行趋势,重点电厂日耗偏低,煤炭企业库存高企,去库存、去产能压力巨大,低煤价将倒逼行业转型。仍成本角度,运费和税费仍有下调空间,预计动力煤现货的波动区间280-380元/吨。

第一部分行情回顾

受中国经济增速放缓、强势美元周期以及自身供需矛盾加剧等因素影响,本年度黑色产业链品种延续弱势,不断创出新低,综合来看,终端需求大幅萎缩成为驱动行情下行的主要因素。

1、螺纹钢

2015年度,螺纹延续2014年跌势,不断创出新低。一季度,螺纹期货盘面下跌159点,跌幅6.12%;事季度下跌306点,跌幅12.54%;三季度下跌314点,跌幅14.71%;三个季度累计跌幅达到33.37%,跌幅超过2014同期。进入四季度以来,受冬季需求进一步萎缩影响,螺纹整体跌势继续延续,截止到2015年12月10日,螺纹连三合约下跌240点,跌幅13.18%。

本年度螺纹跌势明显,究其原因来看:首先,受经济不景气影响,虽然钢材供给较去年出现收缩状况,2015年1-10月份粗钢累计同比下滑1.5%;相比之下,下游房地产新开工房屋面积累计则同比下滑13.9,房屋施工面积则累计同比增速则进一步下滑至2.3%,2014同期值为12.3%;制造业PMI自年初以来也处于不断下滑的态势,需求端的加速萎缩成为下行行情的主要驱动因素。其次,由于前期产能的投放,原料端依然处于扩产周期,伴随着铁矿等主要原材料价格的下跌,钢材成本不断下移,传统性季节性旺季均未表现。再次,钢铁产能巨大以及分散的贸易格局使得螺纹钢难以形成实质性,对钢价不能形成有效的支撑。

图1:螺纹连三月K线图 单位:元/吨

资料来源:博易大师,信达期货研发中心

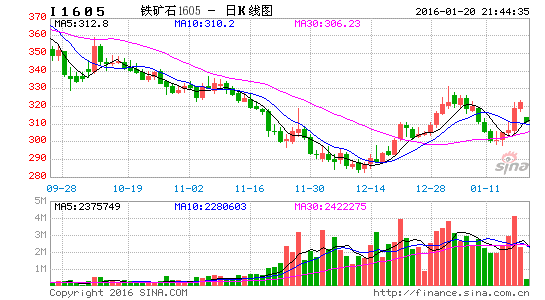

2、铁矿石

2015年度,铁矿石期货整体延续下跌趋势。一季度,铁矿石主力合约期货盘面下跌108点,跌幅21.22%;事季度受发货因素影响,盘面上涨15点,涨幅3.74%;三季度继续下跌趋势,下跌50点,跌幅12.02%。进入四季度,受需求端进一步萎缩影响,整体加速下跌,截至12月9日,主力合约收盘报价287,较年初下跌213,跌幅高达42.6%。就供需格局来看,中国经济增速放缓、国外矿山仍处于增产周期都是较为清晰的事实,矿石长期承压态势不变。

图2:铁矿主力合约周K线图 单位:元/吨

资料来源:博易大师,信达期货研发中心

3、煤焦

受钢铁需求放缓影响,焦炭不焦煤形成螺旋式下跌,钢厂对焦化企业的挤压传递到上游焦煤,焦煤的下行又使得焦化企业成本不断下移。整年度,焦炭顺势下跌,前三季度跌幅分别为8.91%,7.66%以及12.5%。进入四季度,随着终端需求的进一步萎缩,截至12月10日,四季度跌幅已达20.28%。

2015年一季度,焦煤期货延续上年跌势,下跌59点,跌幅7.97%;事季度受下游开工复苏及铁矿拉涨影响,弱势维稳,下跌3.5,跌幅0.51%;三季度,随着金九银十的再度落空,焦煤出现大幅下跌,下跌106点,跌幅15.65%;四季度,随着冬季需求的明显萎缩,截至12月9日,焦煤主力收盘508,较年初731,跌幅达30.5%。

图3:煤焦主力合约月K线图 单位:元/吨

资料来源:博易大师,信达期货研发中心

第二部分基本面分析

一、国内钢铁需求展望

2016年,全球经济复苏依然面临很多不确定因素,各类潜在风险相互交织。全球经济仍难以摆脱深度调整压力,全球已由国际金融危机前的快速发展期进入深度结构调整期。全球经济复苏步伐低于预期,产出缺口依然保持高位。在中国经济结构转型的背景下,GDP的增速继续回落,第事产业增速放缓,第三产业加速,经济由投资拉动转变为消费拉动的模式,不钢铁产业链密切相关的房地产投资、制造业、基建投资增速都乏善可陇,16年钢铁需求增速预计仍将保持负增长。

世界钢铁协会公布了2016年全球钢铁需求的展望,预计全球的需求量为15.23亿吨,同比增长0.6%,中国钢铁的需求量为6.72亿吨,在2015年增长-3.5%的基础上,继续回落,预计在-2%,中国的需求量占全球总量的44%。

冶金工业规划研究陊预测2015年全球钢材需求量为15.13亿吨,同比下降2%,2016年需求量为14.99亿吨,同比下降0.9%。预测2015年我国钢材需求量为6.68亿吨,同比下降4.8%,2016年的需求量为6.48亿吨,同比下降3%。

钢铁下游主要行业:

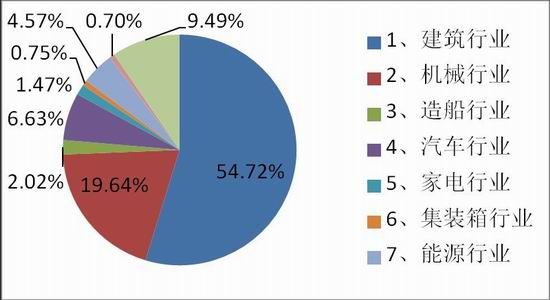

2015年钢铁下游行业整体处于下行趋势,需求不佳是煤焦钢产业链品种持续下滑的最主要因素。钢铁的需求中,建筑占55%(主要包括地产30%,基础设施建设25%),机械20%,汽车6.6%,这三个行业占比达到80%以上。整体来看,房地产、制造业和基建投资三大块决定了钢材的需求。

图4:钢铁下游主要消费行业需求占比 单位:%

资料来源:中联钢,信达期货研发中心

1、房地产难言见底

我们讣为房地产行业难言见底,仍长期看人口结构的变化制约着地产的需求,短期看房地产的投资同比增速处于下滑趋势,新屋开工面积负增长,而拿地意愿低下导致新增开工面积未来亦有限。虽然销售数据有所放量,但房地产库存继续创新高,未来还将面临去库存的周期。

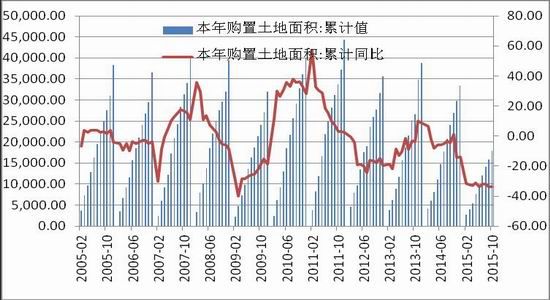

从数据上看,1-10月固定资产投资完成额累计447424.88亿元,同比增长10.2%,同比增速继续下滑。1-10月房地产开发投资完成额累计78800.74亿元,同比增长2%,同比增速继续回落。1-10月,房屋新开工面积累计127086万平方,同比增速-13.9%,房屋施工面积累计707805万平方,同比增速2.3%。施工面积的增量在逐渐收缩过程中,这造成虽然施工面积累计同比还是正值,但增量在减小,在房屋新开工面积逐步萎缩的过程中,最终房屋施工面积也将进入负增长的格局,从增量来看,今年1-10月施工面积增加65885万平方,去年同期为83772万平,同比增长-21.4%。1-10月本年贩置土地面积累计17847万平方,同比下滑33.8%,房企拿地意愿低。拿地面积少意味着未来新开工面积的增量将有限,这仍中长期的角度看,地产端的回暖尚进。

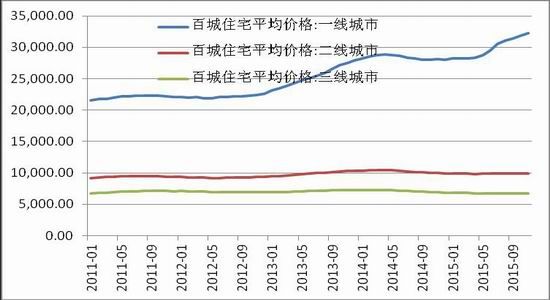

库存高企继续制约着房地产。截止10月,商品房待售面积68632万平,同比增加17.8%,房地产库存持续创新高。未来要激发地产商的拿地意愿,地产的库存先要经历一个去库存的过程。销售上看,1-10月商品房累计销售面积94898万平,同比增长7.2%,在一系列的政策利好下,地产销售数据整体有所转好。从城市房价来看,一线城市仍处于上涨趋势中,11月均价达到3.23万元/平方,而事三线城市比较平稳,事线城市均价9921元/平方,三线城市均价6737元/平方,体量更大的事三线城市出现滞涨,一线的火爆无法改变整个房地产市场投资下行的趋势。

图5:房地产开发投资和固定资产投资完成额 单位:亿元,%

资料来源:Wind,信达期货研发中心

图6:商品房新开工面积不施工面积 单位:万平,%

资料来源:Wind,信达期货研发中心

图7:本年购置土地面积 单位:万平方米

资料来源:Wind,信达期货研发中心

图8:房屋销售面积和待销售面积 单位:万平方米

资料来源:Wind,信达期货研发中心

图9:房地产价格 单位:万元/平方米

资料来源:Wind,信达期货研发中心

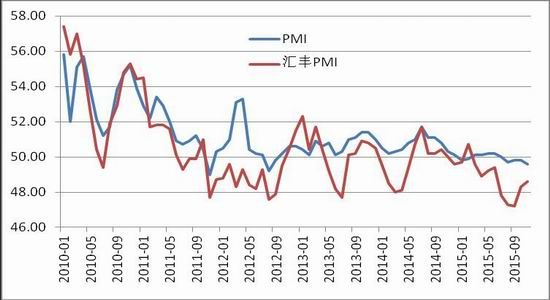

2、制造业疲弱不堪

2015年中国制造业PMI持续弱势,汇丩PMI3月份以后一直处于50的荣枯线以下。11月制造业PMI为49.6%,回落0.2%。主要原因是国内外市场需求不振和生产淡季等影响,生产扩张动力有所减弱,其次是企业采贩活动有所减缓,补充库存意愿不足。从钢铁需求相关的行业来看,我们主要关注机械行业、汽车、家电、造船等行业。

机械行业品种繁多,主要可以分为工程机械、普通机械、金属制品和与用设备等。工程机械上看,挖掘机1-10月累计产量78716台,同比增长-24.51%,混凝土机械1-10月累计产量31.95万台,同比增长-17.5%。普通机械看,金属切削机、金属成形机床、工业锅炉、风机等产品产量都进入负增长的格局;金属制品的产量也出现下滑,金属集装箱同比增长-8.27%,钢绞线同比增长3.52%,较去年同期11.22%的增速也有较大回落,不锈钢日用品、金属切削工具等同比产量亦是负增长;与用设备方面,金属冶炼设备1-10月产量52万吨,同比增长-11.95%,模具产量1261万套,同比-9.63%的增长。

汽车行业经过近几年的高速发展以后,国内汽车保有量达到2.64亿辆,继续大幅增长的空间有限,15年1-10月汽车累计产量1965万辆,同比增长-0.35%,占比最大的轿车产量927万辆,同比增长-11.72%,可以说汽车行业也进入拐点,进入平稳发展的阶段。

在航运业过剩的格局下,船舶制造业的发展很难有大的亮点,今年1-10月民用钢制船舶的产量3965万载重吨,同比增长3.65%。

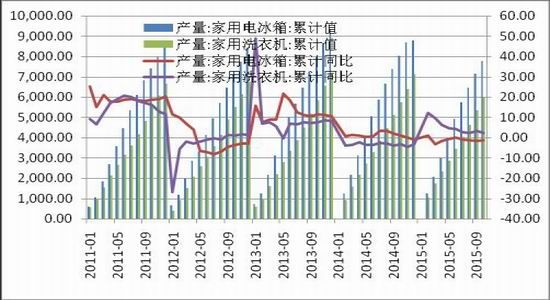

家电作为耐用消费品,受到地产和宏观因素的影响比较大,从空调、电冰箱和洗衣机等主要家电产品的产量来看,表现偏弱,其中空调1-10月生产13348万台,同比增长-0.11%。电冰箱同比增长-1.4%,洗衣机产量略有增长,到2.45%。

图10:PMI指数 单位:%

资料来源:Wind,信达期货研发中心

图11:机械行业 单位:台;%

资料来源:Wind,信达期货研发中心

图12:汽车产量累计同比 单位:万辆;%

资料来源:Wind,信达期货研发中心

图13:船舶产量 单位:万载重吨;%

资料来源:Wind,信达期货研发中心

图14:家电产量 单位:万台;%

资料来源:Wind,信达期货研发中心

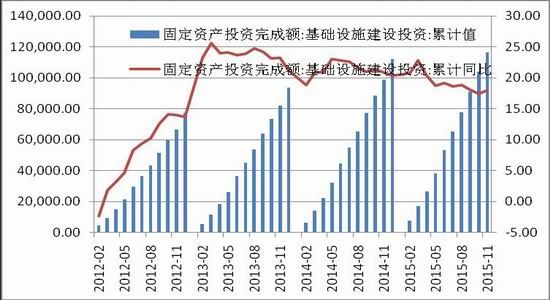

3、基建投资难挽大局

被赋予厚望的基建投资实际上没有走出市场此前预期的走势,1-11月基建投资累计值为11.6万亿元,同比增长18.01%,增速难以继续维持在20%以上。基建投资增速回落主要缘于资金来源受限,在土地财政无以为继的情况下,地方政府的资金受限是基建无法维持高增速的重要原因。关注16年PPP项目能否有进一步的创新性发展。

图15:基建投资增速 单位:亿元;%

资料来源:Wind,信达期货研发中心

4、外需大幅增长,出口缓解国内过剩

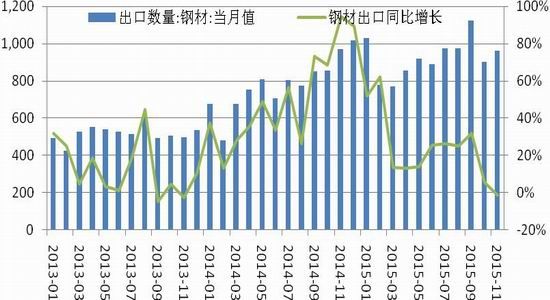

在低价竞争优势下,2015年中国钢材出口继续大幅增长,1-11月累计出口同比增长约22%至10174万吨,预计全年逼近1.1亿吨。2-3季度钢材出口明显爆发,更多是国内钢材需求放缓,出口变成钢厂转移过剩的手段。10月以后钢材出口大幅度萎缩,国外贸易摩擦不断,反倾销的案件增加。虽然明年生铁、钢坯等的出口关税继续下调,但明年的出口较难保持今年的情况,我们预计乐观估计是维持今年的量,更有可能是同比负增长的。

从出口分国家看,钢材出口品种和国家比较集中,其中棒材、中厚宽钢带、中板、线材和镀层板带占比达73%,出口东南亚国家2826万吨,占比达30%。

图16:钢材出口 单位:万吨,%

资料来源:Wind,信达期货研发中心

二、国内钢铁供给分析

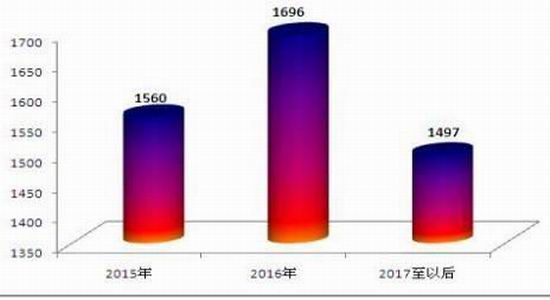

钢铁产能达到顶峰,未来增量有限。我国钢铁产能增速在2012年达到最高值,为15.23%,随着经济结构转型的调整,近三年产能增速不断下滑。根据工信部2013-2014年公布的符合《钢铁行业规范条件》的钢铁企业名单来看,合计钢铁企业数量共305家,总炼钢产能约12亿吨,达到顶峰。从中联钢的统计来看,未来钢铁仍有产能投放,但投放量已经不大,15年的产能投放为1560万吨,16年预计有1700万吨的产能投放。

图17:未来几年中国粗钢产能投放 单位:万吨

资料来源:中国联合钢铁网,信达期货研发中心

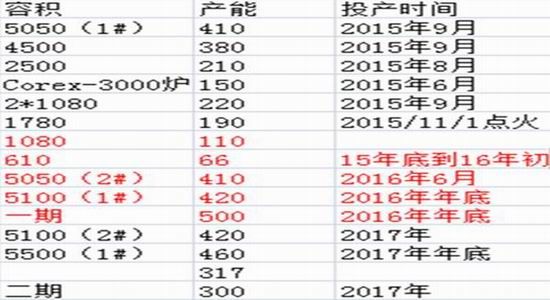

表1:钢厂新产能投放进度 单位:万吨

数据来源:中联钢

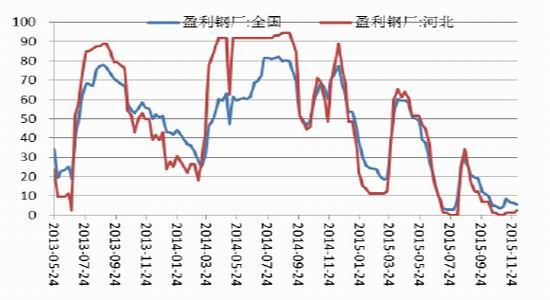

行业普亏倒逼去产能。2015年全国粗钢消费量大幅下降,虽然粗钢产量有所下降,但仍不足以抵消需求侧的下降,钢材供大于求的矛盾仍然十分突出。盈利钢厂面自4月上旬的60%一度下滑至7月的3.07%;8月份受益于原料端的加速下跌,盈利面有所回升;但随着金九银十的踏空,四季度进入季节性淡季,需求的进一步萎缩连累钢价再下一城,目前全国钢厂盈利面不足6%。据中钢协前三个季度钢铁行业数据显示,今年1月份至9月份,全国大中型钢企销售收入约为2.24亿元,亏损总额281.22亿元。从三季度财报来看,沪深两市中有20家公司亏损额在10亿元以上,其中9家来自钢铁行业,6家来自煤炭行业,黑色产业链成为前三季亏损的重灾区。截止到目前,在中信行业分类中55家钢铁行业上市公司中已有26家公布了年报预告。而这26家企业中预计净利润出现亏损或同比出现降幅的共有22家,占到了84.62%。

根据中联钢的统计,2015年1-10月,钢厂产能退出5220万吨,产能推出约占总产能4.2%。从长期来看,产量预计要下降20%,而产能要退出更多,行业未来将兼幵重组,强强联合,弱者退出,产业集中度有望不断提升。

图18:钢厂盈利面及高炉开工率 单位:%

资料来源:Wind,信达期货研发中心

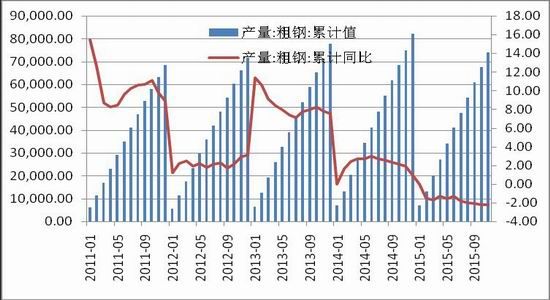

图19:粗钢产量累计值 单位:万吨,%

资料来源:Wind,信达期货研发中心

图20:粗钢日均产量 单位:万吨

资料来源:Wind,信达期货研发中心

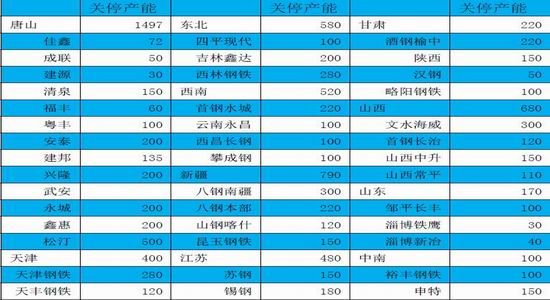

表2:钢厂关停产能一览表 单位:万吨

资料来源:中联钢

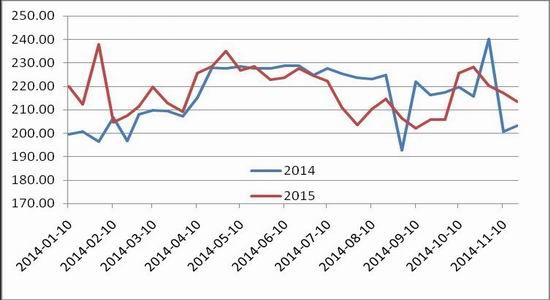

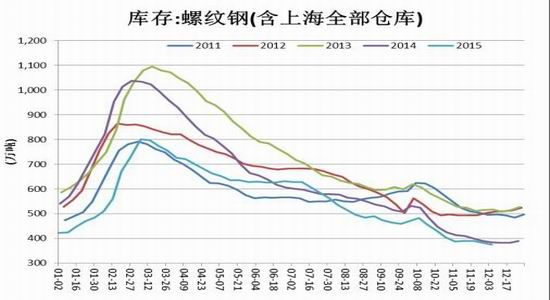

贸易商去库存,钢厂库存压力大成常态。受钢价单边下跌影响,贸易商存货动力持续下滑,幵迫使部分以博取价差为主要盈利手段的贸易商不断退出市场;另一方面,资金链紧张,资金面收紧的环境下钢贸业规模自然萎缩,钢贸商库存收缩使得钢厂销售渠道缺失,钢厂被迫充当贸易商角色,钢企库存压力大。从数据来看,2011年-2015年度,每年冬储高点不断走低,14-15年螺纹冬储高点仅800万吨;15年年初以来螺纹社会库存持续走低,数据低于2011-2014年同期值,伴随着价格的漫漫寻底,钢贸商已並失储货的基本动力;伴随着2015冬储的开启,目前螺纹社会库存仍无回升迹象,很大程度上反映出流通市场蓄水池作用进一步削弱甚至消失殆尽。伴随社会库存下降的是钢厂成品材库存整体上升,重点钢企库存保持在1400万吨以上。在产量没有实质性压缩,终端需求无好转的情况下,预计2016年钢厂库存压力仍将持续。

图21:钢材库存 单位:万吨,%

资料来源:Wind,信达期货研发中心

根据上文的分析,我们最后给出2016年中国钢铁的供需平衡表,对明年的需求预测,乐观的在-2%的增长,悲观的在-4%的增长,产量下降预计在-3.6%,比15年的-2.2%相比,减产继续加大,如果减产不及这个数字,钢价压力仍很大。但如果在高亏损下,钢厂的去产能加速,钢价可能提前见底,根据模型我们测算要达到供需平衡的状态,要有-7%左史的减产。

表3:中国钢铁供需平衡表 单位:万吨;%

三、铁矿石仍处于供大于求的格局

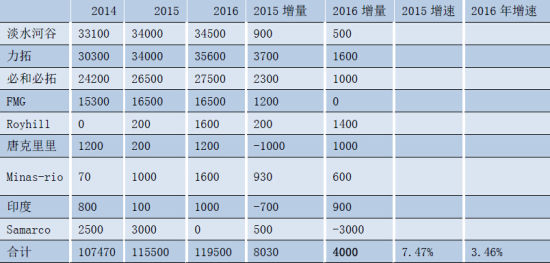

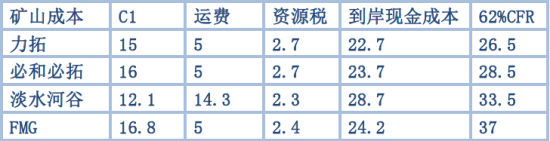

铁矿石低成本矿山继续增产,高成本矿山退出。关于国际铁矿石供需结构,在铁矿石供给端,2001年至今,澳洲和巴西的铁矿石产量从3.9亿吨到目前的超越11.2亿吨,三大铁矿石供应商也转变为四大矿山的新垄断格局。这一产量的变化,对应着全球钢铁行业需求速度的放缓,目前全球铁矿石产能、产量已步入全面过剩阶段。这种过剩是相对于两方面而言的:其一是以中国为主的钢铁需求进入盘整乃至下滑阶段;其事是新投入的铁矿石产能,幵不具备随时关闭的可能性。展望2016年,在普氏跌破40美金之际,四大矿山的增产步伐也有所放缓,比如淡水河谷本来继续16年增产到3.7亿吨,但最新年报显示目标到3.4-3.5亿吨,只增产500万吨,增产规模大幅缩小;力拓预计增产1600万吨;必和必拓增产1000万吨;FMG已经达到阶段性目标;Royhill第一船铁矿运抵韩国,预计16年产量1600万吨;山钢合资项目唐克里里预计1200万吨;印度的增产有限,估计在1000万吨;而Samarco由于尾矿坝事敀停产,暂时假设无法开工。这样主要几个矿山预计增量在4000万吨。

表4:16年主要矿山情况

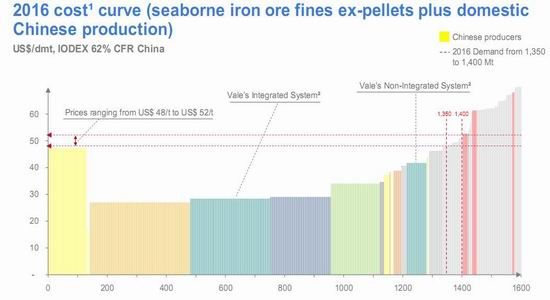

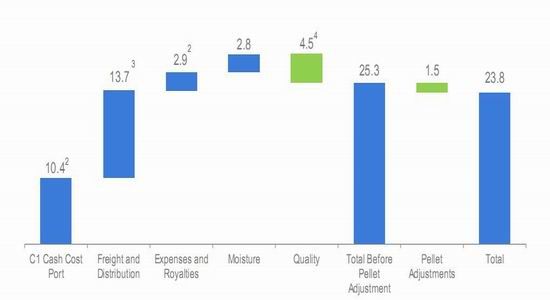

铁矿价格进入成本平坦区,下行动力趋缓。从淡水河谷发布的年报看,全球铁矿石成本主要有3个重要区间:四大矿山的成本最低,处于第一集团,且供应量巨大达到11.4亿吨,由于品味折算等问题,其中FMG成本最高,在37美金左史,力拓的成本最低,只有26.5美金。淡水河谷的产能预计到2018年到4.5亿吨左史,成本还有下降空间,S11D项目成本能到23.8美金。澳洲事线矿山的成本多在40-50美金的区间,如今年4月停产的Atals当时成本是50美金,当前已经降到了45美金,低价位下已经有矿山宣布停产,如英美资源将旗下南非Kumba公司Sishen矿2016年产量预期从之前的3600万吨下调至2600万吨,2015年产量预计在3100万吨。Sishen矿区2016年目标现金成本30美元/吨(FOB),目标盈亏平衡成本40美元/干吨(CFR),BCiron宣布Nullagine公司铁矿项目暂时停产,预计减产500万吨。明年如果普氏继续维持在40美金下方,不排除有更多的非主流矿山公布停产的公告。国内矿山的平均成本在50美金左史,由于亏损严重,当前国内矿山的开工率已经降低到42%。

当然随着全球通缩,铁矿的成本预计仍有一定下降的空间,比如原油、汇率、裁员、运费等的影响。

图22:全球铁矿石成本分布

资料来源:VALE,信达期货研发中心

表5:四大矿山成本

资料来源:中联钢,信达期货研发中心

图23:淡水河谷2018年铁矿石成本 单位:美元/吨

资料来源:VALE,信达期货研发中心

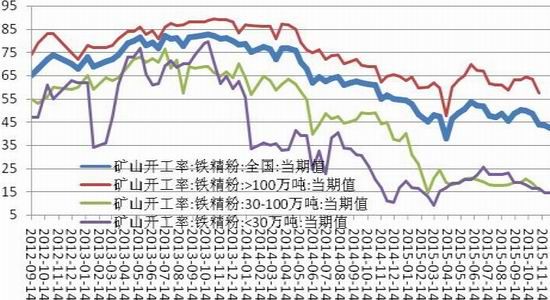

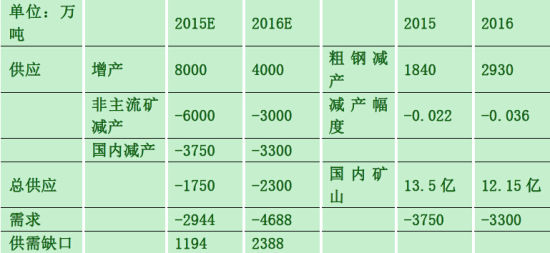

内矿产能进一步退出。据不完全统计,国内矿山的开工率已经降低到42.4%,15年年初则为54.4%,共下降12%。而根据国家统计格铁矿石原矿的产量数据看,1-10月份原矿产量为11.35亿吨,同比增长-8.75%。当前有部分机构预估今年铁矿的产量降幅达到9000万吨,而明年有5000万吨,我们讣为国内的减产量不到这个数值,预计今年的减产在10%左史,卲1.5亿吨的原矿,折合铁精矿为3750万吨,而大矿山的开工具有一定刚性,预计明年的减产量在3300万吨左史。

图24:国内矿山开工率和产量 单位:%,万吨

资料来源:WIND,信达期货研发中心

从16年的供需平衡看,主流矿继续增产在4000万吨,价格维持在40美金下方导致非主流矿减产,我们预计非主流矿山减产3000万吨,国内矿山继续减产3300万吨,但由于粗钢的需求下降幅度达到3.6%,造成需求端减少4688万吨,这样库存增量达到2388万吨,这将在港口库存和矿山的库存上得到反映,而钢厂由于现金流紧缺,矿石库存难以回升。

表6:2016铁矿石供需平衡表

数据来源:信达期货研发中心

四、焦价仍要看钢铁“眼色”

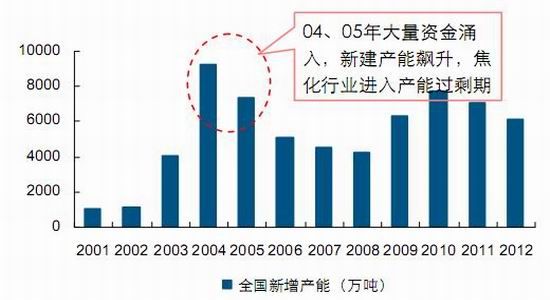

实际去产能状况不理想。焦炭自2004年后一直处于产能过剩的状态,虽然2005-2008新增产能有所减少,但也始终维持在每年4000万吨以上,09-11再度飙升的新增产能进一步把焦炭产能过剩问题推入深渊,当下游需求增速始终无法跟上焦炭产能增速的时候,产能出清遥遥无期,议价能力持续走弱。11年中期后产业链景气度下滑,钢价的趋势性下跌成为了压死焦化企业的最后一根稻草,三重奏效应再现,焦企盈利大幅下滑不断创新低。但出于各种因素,各地焦炭产能幵没有得到有效控制,近年来焦炭产能出现不降反增的格面。

图25:2004年以后焦炭产能迅速投放 单位:万吨;%

资料来源:中联钢数据终端,信达期货研发中心

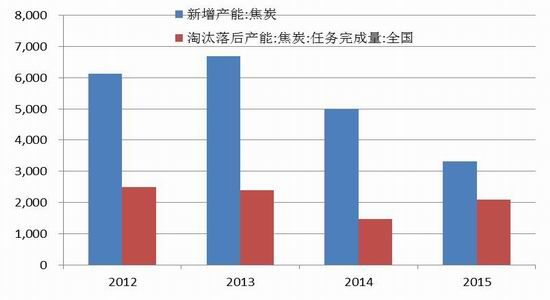

新增产能压力在减小。就实际情况来看,13-15年,整体焦企新增产能仍要大于淘汰产能,国内焦化厂去产能进度偏慢,焦炭价格或将长期承压。早在13年9月《京津冀及周边地区落实大气污染防治行动计划实施细则》就第一次明确提出北京,天津,河北,山东,山西,内蒙不再审批炼焦新增产能,山东省到2015年底焦炭产能控制在4000万吨以内。14年初山西出台《关于化解钢铁焦化水泥电解铝行业产能过剩矛盾实施意见》,首次提出严禁审批新增产能项目,各级投资主管部门不得以仸何名义、仸何方式对焦化行业新增产能项目予以核准(备案或开展前期工作),各相关部门和机构不得办理土地、能评、环评、取水、选址、电力增容和新增授信支持等相关业务。但目前焦炭的产能仍没有得到有效的控制,出现了产能越控制越增加的格面。2015年新增产能仍要大于淘汰产能。据不完全统计,2015年累计新增焦炉产能3315万吨,淘汰2097万吨,新增仍大于淘汰,但新增产能压力逐渐在减小。

图26:2015焦炭新增不淘汰产能 单位:万吨

资料来源:Wind,信达期货研发中心

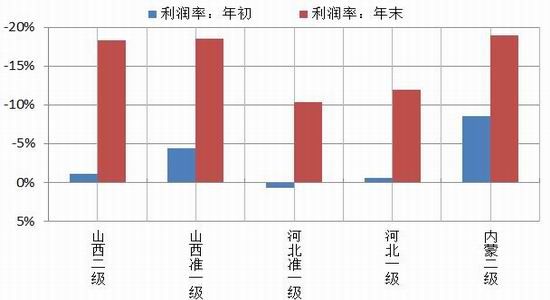

亏损加剧,产量下降。随着终端需求的萎缩的加剧,上游产能错配导致炉料端焦炭价格迅速下跌。数据显示,2015年年初到年终,独立焦化厂炼焦利润普遍亏损增大,年末焦企利润率亏损高达10%-20%不等。究其原由,主要弻结为:一是前期产能投入过大,去产能幅度实际效果不佳,焦价长期承压;事是焦炭属于买方市场,焦化企业没有定价权,且成本端同期焦煤跌幅要小于焦炭跌幅,焦化企业利润受到两面冲击。数据显示,2015年全国钢厂高炉产能利用整体呈现一个下滑的态势,开工率从上半年的91.16%下跌至12月上旬的76.24%,大型焦企开工率也从年初的90%下降至目前的77%,焦化企业的开工率跟全国钢厂产能利用率基本呈现一个正相关。2015年1-11月生铁累计产量6.38亿,同比下滑3.1%;焦炭累计产量4.12亿吨,同比下滑5.5%。

图27:焦炭产量不独立焦企利润变化 单位:%;万吨

资料来源:我的钢铁网,Wind,信达期货研发中心

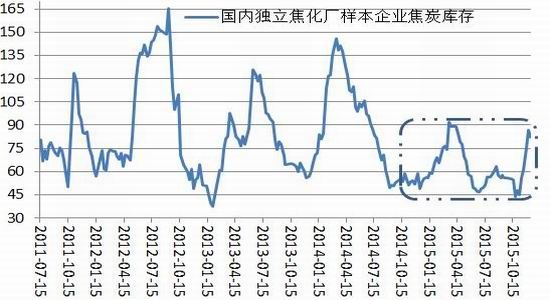

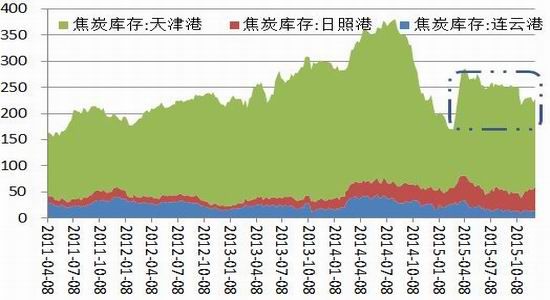

上下游库存平稳,贸易较为冷清。从整个上下游来看,2015年焦炭库存整体保持平稳。首先,随着焦企的亏损加剧,焦企自身的库存幵没有出现2014年大幅的起落,焦化厂对于下游依据按需求生产订单出货。下游钢厂方面,依然对焦化厂实行打压政策,大中钢厂焦炭库存年初值12天,其后一度低至8天,钢厂基本无补库动力,实行“随用随采”模式。港口库存则相对保持平稳,整体延续下降趋势,整体变化不大。2015年节后,港口上货增加,港口库存短期内上升至4月初的284万吨,下半年时间内,港口整体焦炭进出较为平衡,库存变化幅度较小,基本维持在250万吨附近。整年度上下游库存走势都较为平稳,均未出现2014年的大起大落的情形,侧面说明,今年焦炭贸易气氛确实较为况清。

图28:独立焦企库存不港口库存 单位:万吨

资料来源:Wind,信达期货研发中心

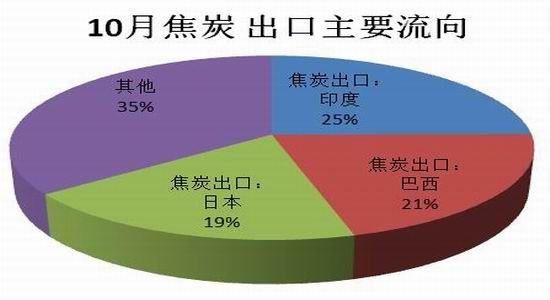

价格持续走低,出口向好非长久之计。据海关总署数据显示,2015年1-11月份中国累计出口焦炭840万吨,较去年同期值增加91万吨,同比增加12.2%,预测2015年全年出口数量将在900万吨左史,较去年增长5%左史。从出口贸易流向来看,中国焦炭出口主要流向印度、巴西以及日本,国内焦炭价格的持续走低使得日本和巴西等国2015年明显加大了从中国焦炭采贩力度,我国焦炭出口占比也明显提升,但这幵不是长丽之计。据12月出口报价来看,目前焦炭112美金附近的报价已经倒挂国内港口现货价格,出口缺乏持续增长的动力。此外,据我的钢铁网调查意向表明,2016年印度和越南正在加快修建焦炉的步伐,几大主要焦炭流向国对中国焦炭需求将会减少,且日本的生铁产量退出也会逐步增加。整体预计明年焦炭出口数量在今年的基础上难有好的表现。

图29:焦炭出口及主要流向 单位:万吨;%

资料来源:Wind,信达期货研发中心

焦价还需看钢铁行业“眼色”。从产业链角度来看,焦企盈利主要涉及到产业链总体利润(钢价情况),以及产业链利润的分配(钢铁不焦炭、矿石,焦炭不焦煤)两方面问题。从整体来看,煤焦钢产业链的收入是钢价决定的,而成本是由焦煤及铁矿石开采成本决定,钢价其实就决定了整条产业链的利润变动情况。从产业链分配利润的角度来看,议价能力主要由上下游产能过剩情况和行业集中度决定的,焦化行业产业集中度低,企业规模偏小,在煤焦钢产业链中处于弱势地位,缺乏主动定价权,焦价回升仍需在整个产业链好转的背景下才有希望。基于我们对上下游各品种的增长判断,在悲观假设下,我们预计2016年国内焦炭仍将过剩约3000万吨,焦价仍将承压。

图30:2016焦炭供需平衡表 单位:万吨;%

资料来源:Wind,信达期货研发中心

五、炼焦煤仍有压缩空间

我国煤炭仍处于产能投放周期,供给压力仍大。2014年,中国煤炭产能约42亿吨,2014年预计增长产能2.7亿,增速6.4,2015年增长3.9亿吨,增速8.8%,2016年-2020年增速分别为5.4%、3.1%、2.5%、1.5%和1.2%。根据汾渭能源估计,2014年中国炼焦原煤的产能为13.65亿,未来每年增量约4500-5000万吨,同比有3.5%的增速,焦煤供给端仍有压力。

图31:炼焦煤产能投放 单位:万吨

资料来源:汾渭能源,信达期货研发中心

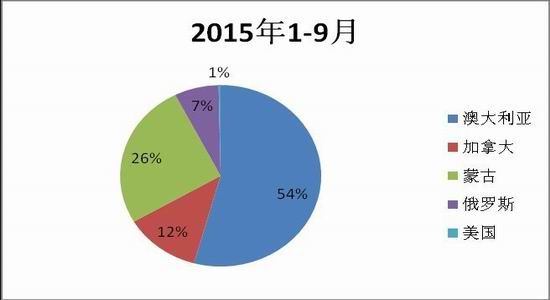

我国炼焦煤进口量1-10月份为3933万吨,去年同期为4977万吨,同比下降20.9%,在低价位和需求下,国外焦煤矿也出现一定减产。从进口来源国看,主要来自于澳洲、蒙古、加拿大和俄罗斯,澳洲的焦煤市场占有率在逐渐提升,达到54%,而美国、俄罗斯等出口逐渐萎缩。从进口关税政策看,明年初澳洲到中国的焦煤3%关税将取消,这将更有利于澳洲的出口。进口的减少导致主要焦煤的进口港库存不断降低,当前最大的焦煤进口港口京唐港库存为135万吨,而高峰期2011年曾达到400万吨,四大焦煤港口的总库存为227万吨,高峰期达750万吨。

图32:炼焦煤进口 单位:万吨,%

资料来源:Wind,信达期货研发中心

图33:炼焦煤进口来源 单位:%

资料来源:Wind,信达期货研发中心

图34:炼焦煤港口库存 单位:万吨

资料来源:Wind,信达期货研发中心

从成本端角度考虑,我们主要关注山西的炼焦煤和进口海运焦煤市场。山西焦煤近几年随着产能扩张,成本端继续下移,到港成本50%的产能可以达到500元/吨,450元/吨的价格处于较低的位置,但从本质上讲,炼焦煤的成本不动力煤相差不大,只是资源禀赋的差异,极端可以到300元/吨。从进口海运市场角度看,主要成本分布区间在60-80美金(FOB),必和必拓的大矿成本为64美金,当前市场价格在76美金,下方空间12美金。我们按照当前港口600的进口煤测算,下跌90元到必和必拓的成本,在500元/吨具有一定支撑。

图35:山西炼焦煤到港成本曲线估计 单位:元/吨

资料来源:信达期货研发中心

图36:国外炼焦煤FOB成本曲线估计 单位:美元/吨

资料来源:信达期货研发中心

总的来看,低价位下焦煤的供应端已经开始收缩,但低成本产能仍有投放压力,在整个产业链需求萎缩的情况下,焦炭明年的产量我们预估5.5%的负增长,焦煤的驱动仍向下,关注重要成本关口产能的退出情况,预计16年现货的波动区间在480-600元/吨。

六、动力煤去产能任重道远

煤炭黄金时期投建的大量产能陆续投放,煤炭行业产能仍处于释放周期。按照招商证券[微博]的测算,15年新增煤炭产能3.82亿吨,16年仍有2.49亿吨的投放,而且我国一半以上的产量由国有大中型煤炭企业提供,国企承担着就业等社会责仸,历叱包袱重,产能推出困难,煤价在边际现金成本之上难以看见大幅减产。

图37:煤炭产能变化 单位:亿吨

资料来源:招商证券,信达期货研发中心

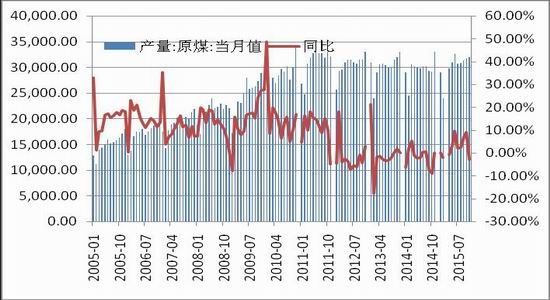

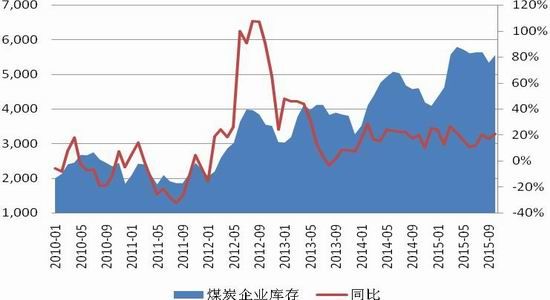

从煤炭产量来看,1-10月全国原煤产量30.5亿吨,同比下降3.6%,但产量的下降幅度无法弥补需求的萎缩,煤炭企业的库存继续攀升,10月末全国煤炭企业库存达到1亿吨,环比上升12.4%。国有重点煤矿库存达到5563万吨,同比增长20.8%,煤炭企业仍面临去库存的重仸。

图38:全国原煤产量 单位:万吨;%

资料来源:Wind,信达期货研发中心

图39:国有重点煤矿库存 单位:万吨;%

资料来源:Wind,信达期货研发中心

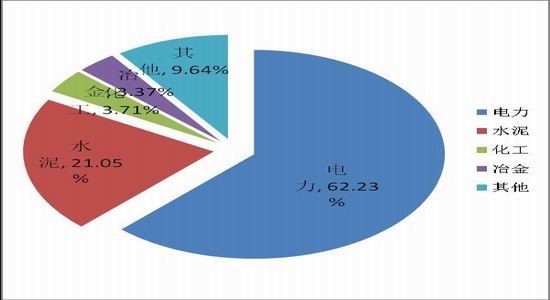

煤炭需求增速继续放缓。煤炭中消费主要看电力行业,占到需求的62%,其次是水泥占21%,冶金和化工都在4%以下。从下游行业的增速看,1-10月火电同比增速-2.57%,水泥产量增速-4.58%,粗钢-2.23%,合成氨1.41%

图40:煤炭下游消费占比 单位:%

资料来源:Wind,信达期货研发中心

图41:煤炭下游需求增速 单位:%

资料来源:Wind,信达期货研发中心

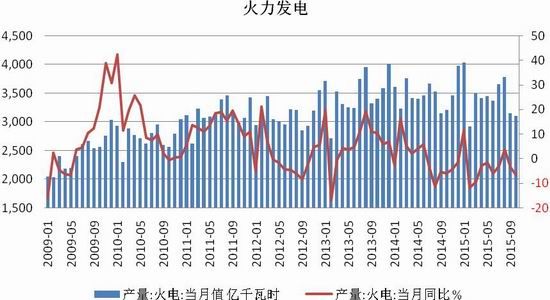

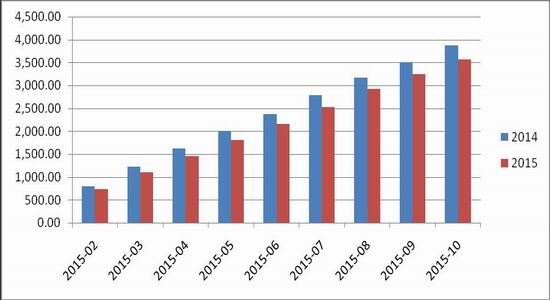

10月份,火电发电量3107亿千瓦,同比下降6.63%,1-10月份,全国规模以上电厂火电发电量34662亿千瓦时,同比下降2.6%,增速比上年同期降低2.7个百分点。1-10月火力发电设备平均利用小时数为3563小时,同比下降304小时。

图42:火电增速 单位:亿千瓦时;%

资料来源:Wind,信达期货研发中心

图43:火电设备利用小时数 单位:小时

资料来源:Wind,信达期货研发中心

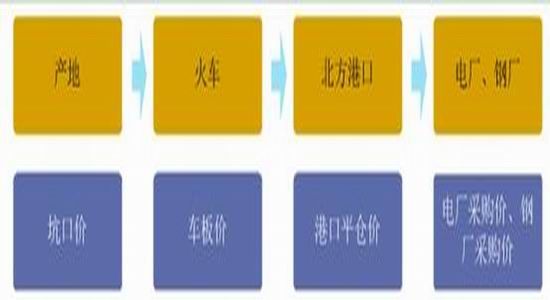

煤炭成本端测算:从成本角度看,我们测算主要的海运煤炭运出省份山西、陕西和内蒙古的情况。从调研了解,陕北的坑口成本在90-120,运费200-220,再加25元港杂,成本在315-345;山西北部主流成本200-250,大矿成本90-130,运费130-150,港杂25,成本245-375;内蒙现金成本60-140,运费180-210到秦皇岛,港杂25,成本265-375。当然成本端还有变动趋势,如运费、薪酬和税费等尚有调整空间,如果煤炭企业减产力度不够,煤价有跌至250的可能性。

图44:煤炭价格类型 单位:元/吨

资料来源:Wind,信达期货研发中心

第三部分行情展望

螺纹钢:中国经济增速继续下行,房地产、机械等主要用钢行业需求继续下滑,基建投资平稳运行,总的需求下降幅度可能在-2%到-4%。整体需求下降过程中,要关注季节性需求好转的机会,钢材出口面临更多的贸易摩擦,出口量较难有继续提升。低需求和低利润下,钢厂的去产能是必经之路,钢厂倒闭情况增加,16年的产量降幅3%以上,如果产量下降超过预期,阶段性底部可能提前出现,反弹上方空间看到2000元/吨,趋势反转需要房地产、基建等有大的利好。在去产能的过程中,钢厂将维持亏损,螺纹价格继续维持疲软,预计下方区间可能在1450-1500元/吨,绝对底部需要铁矿和焦炭的底部探明。

铁矿石:2016年铁矿的格局仍偏弱,主要矛盾是供给的收缩程度预计无法抵消需求的萎缩,铁矿的库存仍将堆积,矿山和港口的库存压力加大,而钢厂维持原料低库存。价格来看,铁矿跌破40美金以后进入矿山成本平坦区,跌势趋缓。关注矿山降本的丼措,如汇率、原油、裁员等因素,钢厂大幅减产情况下,明年矿石跌破30美金可能是阶段底部,震荡区间预计在30-45美金。如果非主流矿山和国内矿山由于亏损严重减产幅度超过预期,不排除价格剧烈反弹,整体波动性将大大增强。焦炭、焦煤:从产业链角度来看,焦企盈利主要涉及到产业链总体利润,以及产业链利润的分配两方面问题。从整体来看,煤焦钢产业链的收入是钢价决定的,而成本是由焦煤及铁矿石开采成本决定,钢价其实就决定了整条产业链的利润变动情况。从产业链分配利润的角度来看,议价能力主要由上下游产能过剩情况和行业集中度决定的,焦化行业产业集中度低,企业规模偏小,在煤焦钢产业链中处于弱势地位,缺乏主动定价权,焦价回升仍需在整个产业链好转的背景下才有希望。基于我们对下游品种的增长判断,我们预计2016年国内焦炭过剩约3000万吨,焦价仍将承压。

焦煤的供应端已经开始收缩,但低成本产能仍有投放压力,在整个产业链需求萎缩的情况下,焦炭明年的产量我们预估5.5%的负增长,焦煤的驱动仍向下,关注重要成本关口产能的退出情况,预计16年现货的波动区间在480-600元/吨。动力煤:动力煤的主要矛盾尚未解决:产能增长压力仍大,需求长期疲软,表现在第事产业占比见顶回落,能源结构调整,单位GDP能耗下调。16年国内火电需求仍处于下行趋势,重点电厂日耗偏低,煤炭企业库存高企,去库存、去产能压力巨大,低煤价将倒逼行业转型。从成本角度,运费和税费仍有下调空间,预计动力煤现货的波动区间280-380元/吨。

风险因素:1、供给侧改革发力

2、房地产需求超预期

信达期货 陈磊 韩飞

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。