内容提要:

本年报主要围绕:1、美元指数与黄金价格关系;2、美元指数与美国经济在全球的影响力;3、美联储加息周期与美元指数;4、美联储加息周期与黄金价格;5、美联储加息周期与通胀;6、美国通胀与黄金价格;7、地缘政治与黄金价格关系等七个问题展开。

得出结论:美联储加息并不构成黄金必然下跌的理由,但是货币政策差异带来的美元指数上涨,美元牛市将构成黄金上涨最大的绊脚石,且在全球通胀不断下行的背景下,黄金将更多体现他的商品属性,投资性需求主导其价格走势。2016年黄金仍将延续熊市,COMEX黄金价格波动区间在950-1250美金/盎司,白银跟随黄金波动,波动大于黄金,10-16美金/盎司波动。

一、美元指数与黄金价格关系

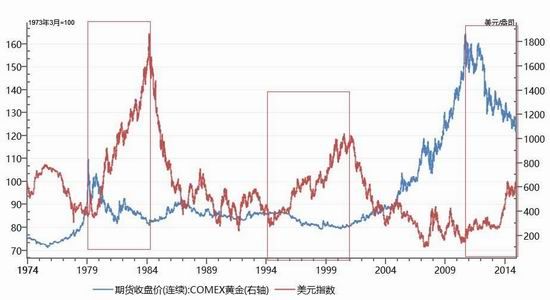

美元指数与黄金价格负相关,主要原因是黄金作为货币储备的一种工具,黄金与美元指数形成跷跷板关系。通过40年数据分析,我们也发现黄金与美元指数负相关度达到90%以上,特别是美元指数处于牛市中,黄金处于均处于熊市。因此我们需要判断这波美元指数牛市还能“持续多久,能涨多高”,这将是我们研究的重点。

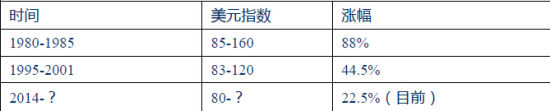

历史上,美元主要有2次牛市,分别是1980年-1985年和1995年-2001年,两次美元分别上涨88%和44.5%,而目前美元指数从2014年的80涨至目前的98,涨幅为22.5%,低于前两次涨幅。因此,我们认为2016年美元指数仍将走高,至于美元指数涨多高主要取决于美国经济在全球经济的影响力和美联储加息力度。

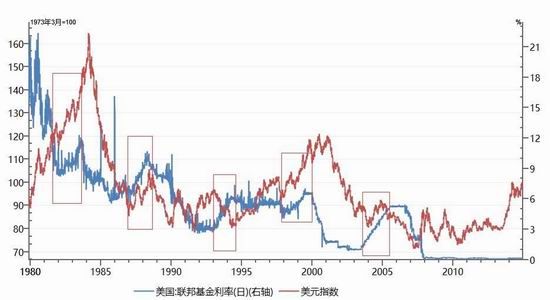

图1. 美元牛市和黄金熊市

资料来源:wind、信达期货研发中心

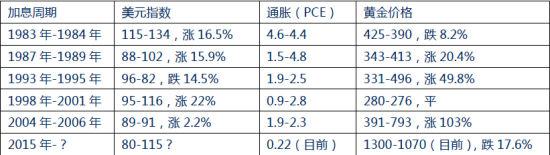

表1:美元牛市涨幅

资料来源:信达期货研发中心

二、美元指数与美国经济在全球的影响力

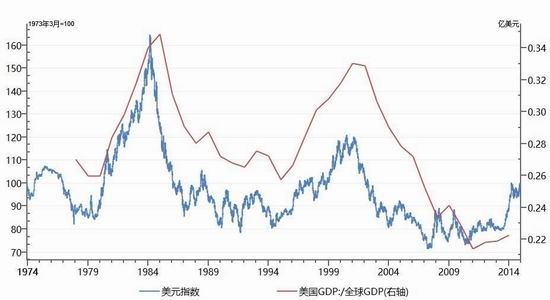

任何汇率的强势与否与该国经济在全球的影响力分不开,我们发现美元指数与美国经济在全球的影响力密切相关。美国GDP在全球GDP占比从1980的34%下降至目前的22%,美元指数高点也不断下移,涨幅下降,在两波牛市中,1980年代的美元牛市涨88%,而1990年代的美元牛市仅涨44.5%,因此我们认为这波的美元牛市高度将低于2001年,未来美元指数难以逾越120。

图2. 美国GDP在全球GDP占比与美元指数

资料来源:wind、信达期货研发中心

三、美联储加息与美元指数

市场一般认为美联储步入加息周期,美元走强。我们通过1980年至今的数据研究发现,五次加息里面,美元指数有四次走强,分别是1983年-1984年,1987年-1989年,1998年-2001年,2004年-2006年,而仅有1993年-1995年这次加息,美元指数是下跌。因此,美联储加息,美元指数不是必然上涨,但是大概率事件,且容易发生全球局部性的经济危机。

历史上,每次美联储加息也伴随着其他国家加息,但这次美联储货币政策收紧,其他国家货币政策宽松,将使得美元指数将继续走强。

图3. 美联储加息与美元走势

资料来源:wind、信达期货研发中心

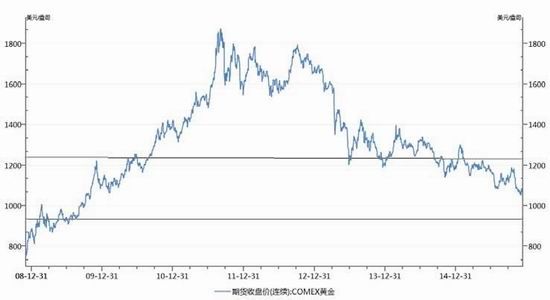

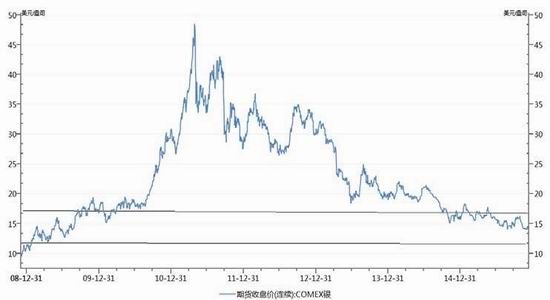

四、美联储步入加息周期,黄金价格必跌?

随着美国经济持续复苏,且QE已经完全退出,2016年美联储步入加息周期已经成为确定性的事件。市场认为美联储一旦加息,黄金价格将步入熊市或者进一步下跌。而当我们回溯1980年至今的数据时,却发现大部分时间黄金价格与美联储加息是负相关,只有2009年至2011年,黄金价格由于美联储QE而上涨,而后预期美联储加息,黄金才步入熊市。因此,美联储加息,黄金价格未必肯定跌,应该还有背后其他的逻辑,比如美联储加息背景下的全球通胀和美元指数表现等等。

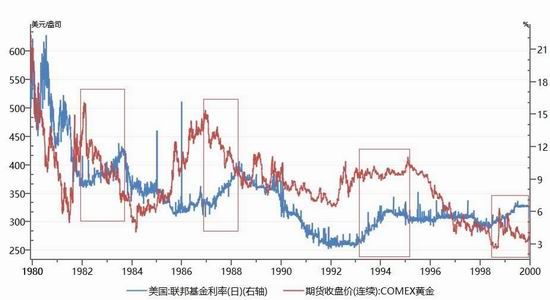

图4.1980-2001年黄金价格与美联储基准利率

资料来源:wind、信达期货研发中心

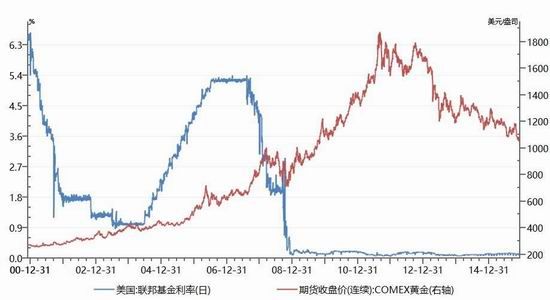

图5.2001-2015年黄金价格与美联储基准利率

资料来源:wind、信达期货研发中心

五、美联储加息周期与通胀

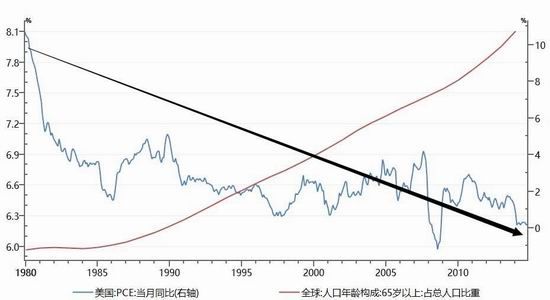

一般来说,美联储货币政策除了关注经济状况外,也会参照通胀水平。通过1980年至今的数据,我们发现美国通胀(PCE)水平不断下移,利率水平也是不断下移,通胀和利率呈正相关。在美国步入加息周期后,2016年市场关心的重心是美联储加几次息,而不是加不加息的问题,加息的次数和频率更多的取决于通胀水平。

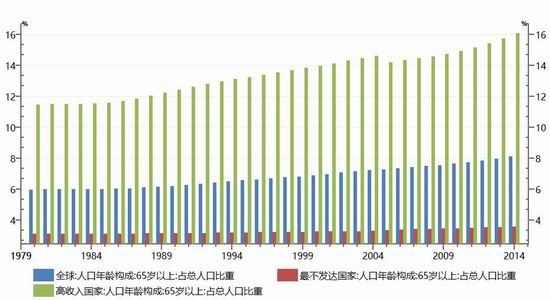

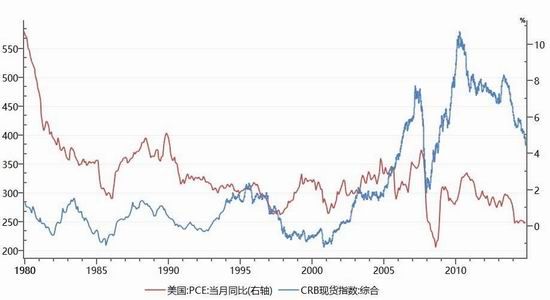

我们认为影响通胀水平主要有三个方面。首先是人口构成,当全球进入老龄化,全球通胀的水平将不断下降。发达国家老龄化水平比发展中国家水平高,因此发达国家(日本、欧洲)的通胀水平比发展中国家的通胀水平低,发达国家对黄金的需求将弱于发展中国家(印度、中国等);其次,科技水平影响通胀。近几年工业革命不断爆发,如页岩气革命,新能源革命等等,也导致了全球通胀水平的下移。第三,货币政策。当货币宽松,容易出现通胀,反之亦然。最后是大宗商品价格,以CRB指数为例,当CRB指数上涨,容易出现通胀,反之亦然。

综上所述,我们认为全球人口老龄化不可逆、技术水平提高,CRB指数低位徘徊,美联储货币政策将远弱于历史的任何加息周期,将是渐进式加息。

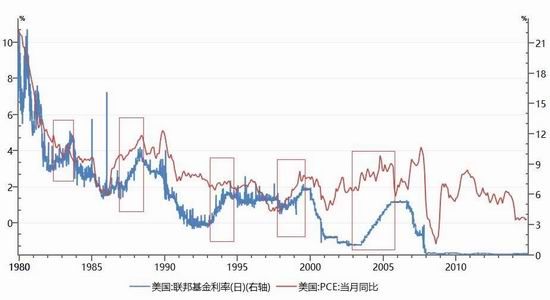

图6.1980-2015年美联储基准利率与美国PCE同比

资料来源:wind、信达期货研发中心

图7.1980-2015年全球老龄化与美国PCE同比

资料来源:wind、信达期货研发中心

图8.全球老龄化,发达国家老龄化严重

资料来源:wind、信达期货研发中心

图9.美国PCE同比与CRB指数

资料来源:wind、信达期货研发中心

六、美国通胀与黄金价格

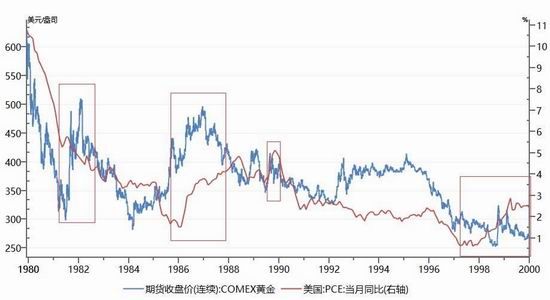

通过1980年至今的美国通胀与美元指数数据,发现当美国通胀上升时,黄金容易上涨;当美国通胀下降,黄金价格容易下跌。这背后的逻辑是,当美国出现通胀时,全球其他国家均会出现通胀,黄金容易受到保值功能的推动而上涨。因此,未来全球通胀的高低直接影响黄金的投资保值需求,影响价格。我们前面提到全球人口老龄化不可逆和技术水平提高,CRB指数低位徘徊,

全球通胀不可能出现快速飙升,这对黄金需求难以大幅提升。

图10.2000-2015年美国PCE同比与黄金价格

资料来源:wind、信达期货研发中心

图11.1980-2000年美国PCE同比与黄金价格

资料来源:wind、信达期货研发中心

七、地缘政治与黄金关系

地缘政治风险可能是扰乱市场的最大潜在风险。发生在11月的巴黎恐怖袭击让人们看到了恐怖主义风险的上升,主要是来自伊斯兰国的风险,巴黎恐怖袭击事件是一个具有全球影响的转折点。从战略角度看,巴黎的恐怖袭击事件标志着伊斯兰国问题进入到一个新的阶段,一系列协同袭击发生,可能都是集中策划的。关键是伊斯兰国正在其势力范围(伊斯兰国将自己的势力范围称为哈里发)之外的寻求建立据点和扩大自己的势力范围。虽然伊斯兰国是否有能力在其他发达国家首都发动恐怖袭击目前还有待观察,但地缘政治风险和脆弱的经济可能有潜在的交集,使得两者的风险进一步增大。

从历史来看,地缘政治产生的避险功能均不能构成贵金属反转的条件,但在牛市中,利好将被放大,在熊市中,这种避险功能带来的反弹是最佳的做空机会。

八、2016年展望

我们认为美联储并不构成黄金必然下跌的理由,但是货币政策差异带来的美元指数上涨,美元牛市将构成黄金上涨最大的绊脚石,且在全球通胀不断下行的背景下,黄金将更多体现他的商品属性,投资性需求主导其价格走势。2016年黄金仍将延续熊市,COMEX黄金价格波动区间在950-1250美金/盎司,白银跟随黄金波动,波动大于黄金,10-16美金/盎司波动。

表2:美元指数、通胀、黄金

资料来源:信达期货研发中心

图12.2016年COMEX黄金运行空间

资料来源:wind、信达期货研发中心

图13.2016年COMEX白银运行空间

资料来源:wind、信达期货研发中心

信达期货 吕洁

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。