行情回顾

2015年以来,豆油的期货价格基本围绕5600元/吨上下波动,波幅在10%;连续三年的大幅增产导致全球大豆的库存创出新高,给豆油的价格带来压力,但相比过去两年豆油价格大幅下挫20%以上的单边走势,今年的豆油价格已经跌无可跌,进入反复震荡筑底的过程;棕榈油由年初的5000元/吨跌到最低的4100元/吨,下半年的交投均值下移到4500元/吨附近,但由于市场预期年末及明年棕榈油的产量受干旱天气影响可能出现大幅减少,棕榈油的价格出现反弹,成交均价有逐步走高的迹象。

后市展望及策略建议

2016年度,豆油可能会经历低位区间震荡及弱势反弹的行情;在南美大豆仍旧可能维持丰产的情况下,全球大豆、豆油的供应仍维持高位对价格有很大压力;但由于大豆价格大幅下挫,使得CBOT大豆对玉米的比价已经大幅下跌,可能会改变美国农民选择种植大豆和玉米的面积计划,进而从供应方面影响大豆和豆油的价格;需求方面,美国政府提高对生物柴油的补贴,一定程度改善了需求,但具体的影响还需观察;总体来看,2016年度豆油维持低位区间震荡甚至小幅弱势反弹的行情。

2016年棕榈油整体可能出现一定幅度的反转行情;2015年下半年,厄尔尼诺给马来和印尼带来较严重的干旱,但真正对产量的影响从2015年11月后才开始出现,且可能会持续到16年的上半年,棕榈油基本面的逐步改善无疑会带动价格的上涨。另外,从需求角度看,印尼和马来政府鼓励棕榈油用于生物柴油消费,将是潜在的不确定因素。

操作上,建议投资者关注棕榈油震荡走高的操作,可考虑多棕榈油空豆油的套利交易。

1.豆油行情回顾

图1:豆油指数走势

数据来源:文华财经、兴证期货研发部

如上图豆油指数走势所示,2015年豆油价格行情可以分为三个阶段:第一阶段为年初到3月,豆油震荡偏弱,整体的交投区间逐步下移;第二阶段从3月持续到6月末,豆油在厄尔尼诺天气的炒作下出现大幅上涨的行情,由最低的5400元/吨上涨到6000元/吨,涨幅接近12%;第三阶段,在美国农业部公布了利空的供求数据后,豆油交投重心再次下移,出现反复震荡筑底行情,并且持续到年末。

从基本面情况来看,2015年年初,全球的大豆库存非常宽松,给豆油价格带来很大压力。但春季期间,厄尔尼诺现象的出现使得市场的看多情绪大幅抬升,带动豆油价格出现了一波大幅的上涨;而随着巴西和阿根廷大豆丰产消息逐步兑现,市场开始恢复理性;另外,尽管降雨过量,在良好种植收益的刺激下,美国大豆的种植面积大幅提高,使得市场对美国大豆的供应有所忌惮,压制大豆和豆油的价格。后期,随着美国农业部不断调高美国大豆单产和总产的数据,供应的压力又重回市场,豆油的价格逐步震荡走低;但年末受美国政府提高生物柴油补贴议案的通过,市场对豆油的消费预期出现了大幅提高,带动豆油价格反弹。南美方面,由于货币大幅贬值,巴西和阿根廷大豆种植效益仍旧维持高位,这刺激了农民种植大豆的热情,使得2016年大豆供应仍旧维持历史高位,这无疑也给大豆和豆油价格带来压力。此外,阿根廷新总统上任后下调大豆出口关税及放宽货币管制,利于大豆出口以及出口成本走低,对价格利空。

2.豆油基本面分析

2.1全球大豆豆油供应分析

大豆主要用于压榨,压榨的副产品包括豆粕和豆油。大豆的供应水平基本决定了豆油的供应水平。全球大豆的主产国包括美国、巴西和阿根廷。由于土地的种植存在机会成本,农民选择种植何种农产品取决于不同作物的比较收益。三个主要的大豆生产国,尤其是美国的农民基本是在大豆和玉米之间做出种植的选择。如图2所示,为CBOT大豆主力连续合约与玉米主力连续合约的比价。近十年来,二者的均衡比价在2.4左右,即当大豆对玉米的比价达到2.4时,种植大豆和玉米的效益基本相同。从目前的情况看,美国大豆和玉米的比价关系已经由2015年的2.7下降到目前的2.4,在供求过剩的压力下,大豆价格下跌的幅度已经超过玉米,使得二者的比价接近甚至低于2.4的均值水平。巴西和阿根廷大豆的种植期从11月到次年的1月,从目前情况看,南美农民选择种植大豆的热情仍旧很高;种植面积的提高给大豆和豆油的价格带来压力;而随着比价的走低,我们预测2016年5月以后美国大豆的种植面积可能会出现较大的变化,对后期大豆的供求产生很大影响,值得市场关注。

图2:国际大豆玉米比价

数据来源:博弈大师、兴证期货研发部

全球大豆的产量可以分解成两个方面:第一是种植面积;第二是单产。种植面积主要取决于农产品的种植效益。从目前的情况来看,巴西的大豆种植面积达到3330万公顷,较去年的3210万公顷增加3.7%;阿根廷大豆种植面积达到2000万公顷,较去年的1980万公顷增加1%;当然近期部分机构调高阿根廷的种植面积到2070万公顷,增幅可能要超过4%。单产的情况更主要的是取决于天气,尤其是在大豆关键的开花、灌浆、结荚期的天气情况。从整体的气候角度来看,2016年春季结束后,厄尔尼诺现象才逐步退潮,这足以给南美洲带来丰沛的降雨,有

利于大豆的生长。从近期天气的情况看,目前巴西大豆主产区气温高于历史均值,但出现的持续降雨给前期的干旱带来很大的缓解,有利于大豆的生长。阿根廷的大豆主产区降雨也较丰沛,适合大豆的种植和生长。从天气的角度看,巴西和阿根廷大豆单产可能会维持高位,南美洲大豆再次迎来丰产的希望很大。按照趋势单产计算,2016年巴西大豆的产量可能达到1亿吨,较去年增加4%;阿根廷的产量可能达到5700万吨,较去年的历史高点6140万吨下降440万吨,但若天气良好,产量的数据可能会出现大幅上调。整体来看,南美大豆供给将会维持历史高位。按照USDA公布的数据,2015年美国大豆产量达到1.08亿吨,增产1.4%,以目前南美洲的产量预测看,全球大豆的供给维持高位已成定局。尽管产量增幅出现大幅放缓,但产量大于需求量的状态仍旧维持,库存仍旧延续增加的势头。

2016年美国大豆的情况来看,我们认为,美国大豆的种植面积可能出现很大的变数,主要因为大豆和玉米的比价关系已经处于临界值;2015年春季美国大豆播种期间遭遇了寒流及洪涝灾害导致播种面积大大低于预期,因此2016年美国农民种植大豆的意愿会出现下降,但大豆播种面积的绝对值相比2015年可能不会减少太多。

2.2全球大豆豆油需求情况分析

2.2.1豆油的食用需求

全球豆油的消费主要还是用于食用消费需求,包括工业食品的消费需求。而食用需求增幅相对较平缓,目前整个发达国家对豆油的需求基本饱和,维持在一定的增幅水平。发展中国家,尤其是中国和印度这些消费水平较低的国家,随着收入水平的提高,每年油脂的消费量会有3%--5%的增加。

其中印度居民随着生活水平的提高,豆油的消费量迅速上涨,豆油的食用需求量近三年来基本维持10%以上的增幅,但由于基数较低,新增的需求量尚不算太大,今年的消费量由405万吨提高到450万吨,增幅接近11%。总体来看,豆油的食用需求增幅相对稳定,全球幅度维持在5%以内。

2.2.2豆油的生物柴油需求

从全球的角度来看,植物油的生物柴油需求都面临着同样的窘境,即行业开工率非常低,基本依靠政府的补贴维持运转。尽管如此,大豆主产国政府仍旧不时会公布生物柴油刺激政策,以期刺激低迷的油脂行情,主动或被动的保护本国农民的利益,这已远超出经济利益的范畴。

全球以豆油为原料生产生物柴油的国家主要是美国、巴西和阿根廷。欧盟主要以菜籽油为原料,而马来西亚和印度尼西亚均以棕榈油为原料生产生物柴油。

从美国的情况来看,2014/15年度豆油用于生物柴油的用量约为229万吨,在今年政府通过了生物柴油补贴政策情况下,2015/16年度的用量可能达到250万吨的水平。

2015年巴西用于生物柴油的豆油用量约为281万吨,2016年预计增长至286万吨,增幅低于1%,主要因为全球能源的价格大幅走低,生物柴油生产商积极性不高,生物柴油需求乏力。相对于几年前每年100%以上的增幅已经不可同日而语,因此,巴西豆油用于生物柴油的增幅不会维持以往的高水平。

阿根廷生物柴油的产能利用率接近35%,远远低于2010年74%的最高水平。2015年阿根

廷用于生产生物柴油的豆油用量为220万吨,低于2012年最高时期的246万吨。根据预测,2016年度阿根廷豆油用于生物柴油为202万吨,较2015年减少9.2%。。

综合来看,2015年美国、巴西和阿根廷豆油用于生物柴油的绝对量有增加,但整体增幅已经大幅下降;根据美国农业部预测2016年豆油用于生物柴油的增量接近8万吨,增幅较小。

2.3我国大豆压榨及产业链分析

2.3.1我国大豆压榨行业分析

下图为我国大豆期货盘面压榨利润走势图。从图看,从2015年年初到5月,全国大豆盘面压榨维持100元/吨以上的利润,阿根廷进口大豆的压榨利润甚至达到200元/吨;7月到10月,大豆压榨行业的压榨利润同样维持100元/吨以上的水平,有利于油厂的正常开工与运行;但在10月以后,随着国内豆粕的大幅下挫,大豆的压榨利润出现下跌,盘面压榨利润一度出现亏损。截止目前,除了阿根廷大豆由于货币大幅贬值,导致出口成本大幅下挫,盘面利润较高外,巴西和美国大豆的进口压榨利润维持微利状态。另外,近期随着人民币的大幅贬值,部分油厂前期的内外盘压榨套利交易出现了亏损,使得油厂放缓了采购步伐,油厂对国内豆油和豆粕的价格有看涨的预期,导致压榨利润有小幅回升。

图3:大豆盘面压榨利润

数据来源:天下粮仓、兴证期货研发部

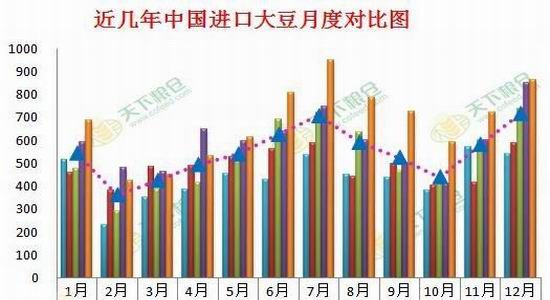

从我国大豆进口量和进口节奏来看,今年我国大豆进口达到7835万吨,较去年的7036万吨大幅增加近800万吨,增幅超过11%。如图4所示,今年我国大豆的月度进口量大幅高于五年以来的均值水平,尤其在6月以后,进口量同比增幅大幅提高。

图4:我国大豆进口月度走势

数据来源:天下粮仓、兴证期货研发部

从进口价格来看,可以很明显的看出,大豆的进口成本从2015年6月的430美元/吨的水平持续下降,目前已经跌至375美元/吨,近五年来的低点;成本的大幅下降刺激了大豆的进口,这就是大豆进口量从2015年下半年开始持续不断增加的原因。

图5:我国大豆进口月度走势

数据来源:天下粮仓、兴证期货研发部

2.3.2我国大豆豆油的库存分析

图6:沿海油厂大豆库存

数据来源:布瑞克、兴证期货研发部

上图为我国进口大豆的港口库存情况图。从图看,目前我国大豆的港口库存接近350万吨左右的水平,处于近几年的中值水平,较9月的500万吨已经大幅减少。从图看,2014年以来随着全球大豆产量逐步增加,我国大豆的港口库存始终维持在300万吨以上的水平,货源紧张的状态已经不复存在。

图7:豆油商业库存

上图为我国豆油的库存情况图。2015年5月开始,我国豆油的库存由最低的62万吨大幅反弹走高,到8月初已经恢复到100万吨以上的均值水平;目前,我国豆油库存维持在95万吨左右上下波动,对市场价格有很大的调节作用。

3.其他需要关注的因素

3.1 CFTC非商业基金持仓分析

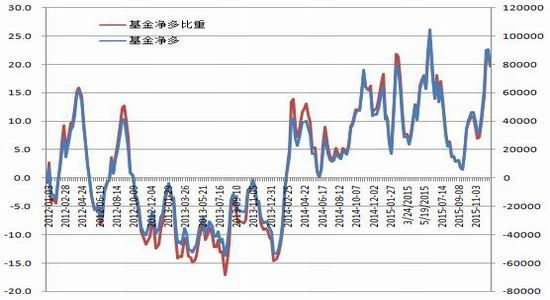

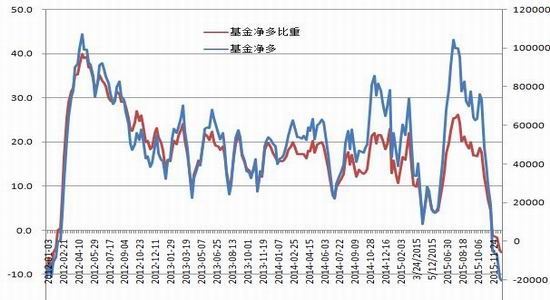

下图分别是CFTC公布的非商业基金大豆、豆油和豆粕的净多头寸和比重的走势图。从图看,目前投机资金做空大豆,净空单接近3.4万手,比重接近5%;做多豆油,净多比重约占20%;做空豆粕,净空比重约占5%。

自2010年以来,国际投机资金的大豆持仓基本是净多;但2014年9月以来,投机资金开始做空大豆。豆油方面则是由于2014年以来持续的厄尔尼诺天气的炒作,市场预期全球油脂供求将出现改观,基金开始布局多单。从目前的情况看,尽管油脂库存仍维持高位,但基本面可能会逐步改善,因此豆油的价格可能会小幅震荡反弹。

图8:CFTC大豆基金持仓情况

数据来源:CFTC、兴证期货研发部

图9:CFTC豆油基金持仓情况

数据来源:CFTC、兴证期货研发部

图10:CFTC豆粕基金持仓情况

数据来源:CFTC、兴证期货研发部

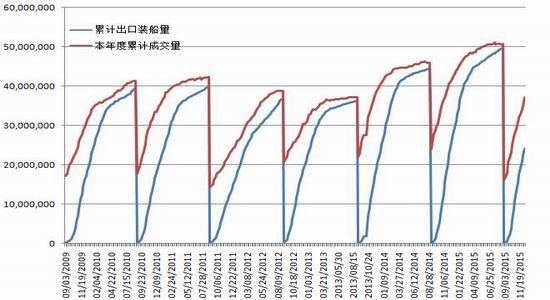

3.2美国大豆的出口销售

大豆的产量决定多空走势,而大豆出口数据则会影响价格波动的节奏。下图是美国大豆出口销售订单和实际装船出口数量的走势图。从图看,截止到2015年12月17日,美国大豆的出

口订单数量才达到3713万吨,2014年同期的销售量是4173万吨,说明美国大豆的需求转弱,主要是由南美廉价大豆的竞争引起的。美国大豆出口数量的大幅下挫肯定会给价格带来利空影响,总体供求过剩的趋势仍将会给价格带来很大的压力。

图11:美豆销售情况

数据来源:USDA、兴证期货研发部

3.3南美外汇的走势

大豆的出口毫无疑问会涉及到货币的汇率问题,尤其是巴西和阿根廷货币汇率不稳定的国家。国际大豆的贸易以美元计价,由于阿根廷货币出现大幅贬值,使得本国农民惜售大豆或者投机资金囤积大豆以期升值保值,这无疑会使得大豆出口量萎缩而库存量大幅增加。但若货币贬值结束,农民大豆的销售可能进一步打压价格。

3.4物流因素影响

巴西糟糕的物流历来为市场所诟病,巴西国内的交通运输设施维持在30年前的水平,极大的增加了出口商品的成本;巴西港口的运输设施和水平也一直为市场批评;加之不断发生的港口工人罢工和灾害性天气,不时给整个大豆油脂市场带来震动,因此,同样需要我们关注。

4.后市展望

综合来看,2016年全球大豆的产量维持历史高位,增幅大幅放缓,但在供给仍旧大于需求的状况下,库存可能仍会小幅走高;而油脂方面,棕榈油的减产幅度可能是市场最关心的焦点,棕榈油基本面的大幅改善可能会带动豆油等油脂品种逐步向好;我们认为豆油维持低位区间震荡及小幅反弹的概率较大,建议投资者逢低位少量做多参与为主。

1.棕榈油行情回顾

图1:棕榈油指数走势

数据来源:文华财经、兴证期货研发部

如上图棕榈油指数走势,2015年棕榈油价格行情可以分为三个阶段:第一阶段为年初到6月初,棕榈油在厄尔尼诺天气炒作下维持偏强震荡,最高上冲到5350元/吨;第二阶段从6月中旬持续到8月末,棕榈油在产量大幅增加而需求萎缩的情况下出现持续快速下跌,最低跌至4100元,跌幅接近24%;第三阶段,棕榈油低位震荡后逐步反弹,在年末预期马来西亚棕榈油减产的情况下,棕榈油基本面情况开始逐步改善,价格出现走高。

2015年整体来看,棕榈油的走势还是颇令市场意外。因为市场预期2014年以来厄尔尼诺天气对两大主产国印度尼西亚和马来西亚棕榈油的减产影响很大,可能会带动棕榈油价格的上涨;但6月以来短暂的炒作过后,棕榈油的产量减少被市场证伪,7月以后东南亚棕榈油的月度产量不断创出新高,而在需求羸弱的背景下,棕榈油的库存不断刷新记录高点,导致棕榈油出现了25%左右的跌幅。第四季度,在印度尼西亚和马来西亚政府鼓励生物柴油的政策支持下,棕榈油的需求有所改善,加之11月棕榈油的产量降幅大大高于市场预期,使得市场相信,厄尔尼诺的减产影响开始显现,棕榈油的基本面发生改变,进而带动棕榈油价格的上涨。

2.棕榈油基本面分析

2.1全球棕榈油供应分析

2.1.1印尼棕榈油产量

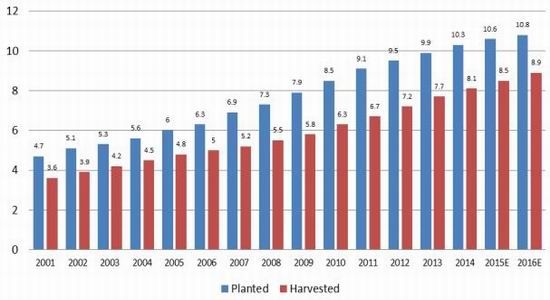

棕榈树是多年生木本植物,树龄在30年以上,一般3年以后结果,6-7年棕榈树单产水平可以达到整个生命周期的平均水平,9—18年是高产周期,之后单产水平逐步下降,因此树龄结构是决定单产的重要因素。下图为印度尼西亚棕榈树的种植和收获面积情况图。由图看,印尼有近一半的棕榈树是近十年种植的,而近60%收获面积的树龄低于10年,因此后期棕榈树的单产和收获面积将毫无疑问会不断的提高。根据NewPost11月月度报告显示,2016年印度尼西亚棕榈树的收获面积达到897万公顷,较2015年的854万公顷增加4.7%。而单产方面,由于印尼持续的干旱以及森林燃烧的大火影响,棕榈油的单产降幅接近在5%左右,单产的减少将会抵消棕榈油收割面积的增加,总产量维持3,300万吨,与去年持平。从长期的角度来看,收获面积和单产的增长可能会持续下去,但增幅在逐步放缓。需要注意的是,2015年持续的厄尔尼诺现象将对印尼棕榈油产量产生巨大影响,具体的减产情况还需要不断的跟踪。

图2:印尼棕榈油种植面积

数据来源:USDA、兴证期货研发部

2.1.2马来西亚棕榈油产量

2016年,马来西亚完全成熟的棕榈树的收获面积为270万公顷,较去年的265万公顷增加1.8%;单产方面,市场近期在大幅下调未来马来棕榈油的单产数据;从11月的棕榈油产量数据来看,同比减产幅度接近19%,改变了之前持续大幅增产的状况,也改变了市场对后期单产的预期。若按照5%的减产幅度计算,马来西亚棕榈油的产量可能仅达到1930万吨,低于去年1980万吨的水平,较市场之前预期的2050万吨大幅减少。

马来西亚和印度尼西亚棕榈油的总产量接近5230万吨,约占全球总产量的85%;而2016年度全球棕榈油可能减产50万吨,主要来源与马来西亚产量的减少,印尼收割面积增加但单产下降,产量可能维持不变。当然,后期印尼和马来西亚单产的变动情况可能对市场影响非常大。

图3:马来西亚棕榈油情况

数据来源:NewPost、兴证期货研发部

2.2全球棕榈油需求分析

2.2.1棕榈油的食用需求

棕榈油的消费主要还是用于食用消费需求,包括工业食品的消费需求。近五年的情况看,棕榈油的食用需求平均增幅接近5%,2015年油脂整体的基本面偏弱,加之马币贬值影响,棕榈油的价格跌幅相对较大、利于棕榈油的消费,棕榈油的食用需求增幅可能会略高于其他油脂的消费需求,也高于本身的趋势增幅水平。

2.2.2棕榈油的工业需求

从欧盟来看,由于棕榈油生产的生物柴油温室气体的排放量减少仅能达到19%,而不能满足欧盟35%的最低要求,欧盟棕榈油用于生物柴油的需求将会停滞。从公布的报告看,欧盟用于生产生物柴油的棕榈油数量可能维持不变。

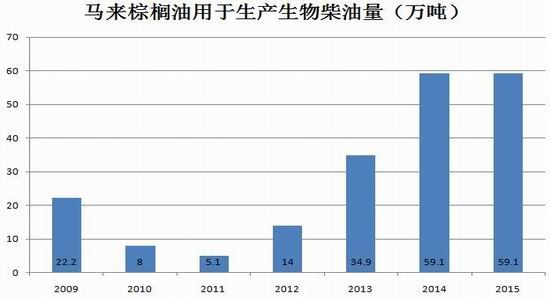

棕榈油的工业用途主要集中在化工领域,其次是生物柴油行业。马来西亚棕榈油用于工业的数量缓慢增加。根据NewPost的预测,2015年度马来西亚用于工业的棕榈油为225万吨,较2014年的210万吨增加15万吨或7.1%,其中用于生物柴油生产的棕榈油是59.1万吨,基本与2014年持平,主要因为原油价格大幅下跌,生物柴油的生产利润不佳,导致开工率不足。但在2015年年末,为了保护棕榈油种植户的经济利益,支撑不断下挫的棕榈油的现货价格,马来西亚政府决定将生物柴油的搀兑比率由之前的5%提高到7%,这无疑会增加后期棕榈油的需求量,可能会带动棕榈油的价格反弹。

图4:棕榈油用量

数据来源:NewPost、兴证期货研发部

目前马来西亚生物柴油的产能利用率仍只有25.7%的水平,提升的空间比较大。从2011年以来,马来西亚生物柴油行业的产能利用率不断提高,用于生物柴油生产的棕榈油数量也在不断攀升,相信在2016年,随着生物柴油搀兑比率的提高,棕榈油的消费量也将大幅提高。

图5:生物柴油产能利用率

数据来源:NewPost、兴证期货研发部

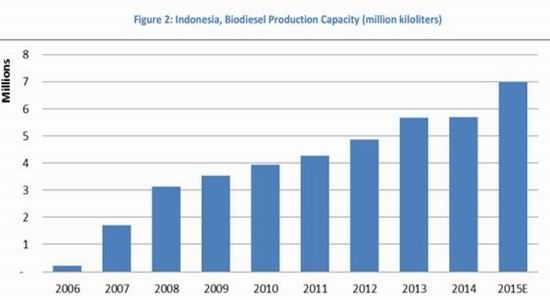

印度尼西亚是棕榈油工业需求大国。根据NewPost报告显示,2016年印度尼西亚用于工业

的棕榈油用量为340万吨,较2015年的200万吨大幅提高。下图是印尼生物柴油产能的建设情况趋势图。由图看,2014年印度尼西亚棕榈油的产能建设出现停滞,但2015年产能大幅度提升,由2014年的5.8亿升提高到7亿升,增幅超过20%。由于近几年棕榈油供求过剩,导致棕榈油价格大幅走低,印度尼西亚政府不断提高生物柴油的搀兑比例,以刺激棕榈油的消费。随着补贴政策的不断出台,棕榈油的工业需求,尤其是生物柴油方面的需求可能会继续大幅增加。

图6:印尼生物柴油产能

数据来源:IBPA、兴证期货研发部

综合来看,棕榈油用于工业用途的用量在马来西亚和印度尼西亚都出现了大幅增加,尤其是在2015年年末,马来西亚和印度尼西亚政府都高调宣布提高生物柴油的搀兑比例,支持生物柴油产业的发展,这无疑会刺激棕榈油的消费需求,带动价格走高。

2.3我国棕榈油产业链分析

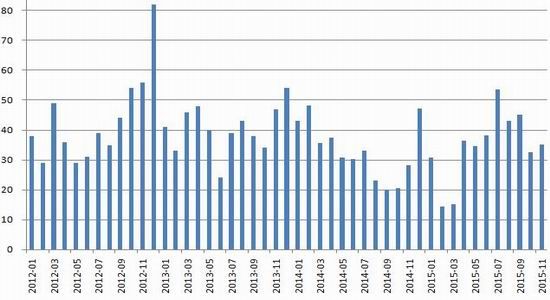

我国是棕榈油的消费大国,也是棕榈油的净进口大国。我国棕榈油的消费有66%用于家庭食用消费,而34%用于工业消费。工业消费主要用于食品加工行业,因为棕榈油是饱和脂肪酸,不易变质,这个特性使得棕榈油成为方便面等工业食品的主要原料。但由于棕榈油熔点较高,容易出现浑浊甚至会有凝固,导致棕榈油在家庭食用方面的需求较其他油脂存在劣势。我们认为,棕榈油用于工业方面的需求可能保持相对稳定的增长,但家庭食用方面的需求可能出现了减少的局面,主要因为目前国内市场的豆油、菜籽油供求宽松,大大挤占了棕榈油的消费份额。如下图为我国棕榈油月度进口数量图,截止到2015年11月,我国棕榈油的进口量达到379万吨,较去年同期的350万吨小幅增加29万吨或8.1%;由于马币大幅贬值,棕榈油成本价格相对较低,使得自2015年5月以来,我国棕榈油进口量大幅攀升,尽管较2013年大幅减少,但较2014年大幅增加;目前,国内豆油和菜籽油的价格偏高,库存也非常大;而棕榈油主产国由于天气影响产量,导致后期价格上涨预期强烈,出口价格震荡走高。

图7:棕榈油进口

数据来源:wind、兴证期货研发部

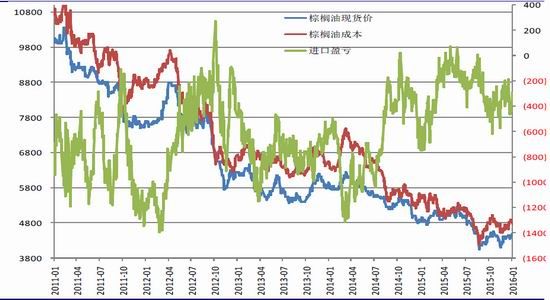

图8:棕榈油进口价差

数据来源:wind、兴证期货研发部

从进口盈亏的角度看,我国棕榈油的进口大部分时间维持在负利润的状态,在2008年生物能源的炒作时期有较长时期的进口盈利;2015年的5月由于市场预期棕榈油可能大幅减产,国内棕榈油的价格大幅走高,而马币大幅贬值导致进口成本持续走低,使得我国棕榈油贸易出现了近一个月的进口盈利期。但随着后期减产预期的证伪以及消费的持续疲弱,棕榈油的价格大幅走低,进口盈利再度转负。

目前来看,我国棕榈油进口维持在-400元/吨的亏损区,较前两年进口亏损近千元的情况有所好转。从贸易融资情况看,由于国内各行业利润率大幅下降以及银行发放信用证日趋谨慎,导致国内大量的棕榈油进口融资贸易退出市场,棕榈油的进口贸易逐步恢复正常。

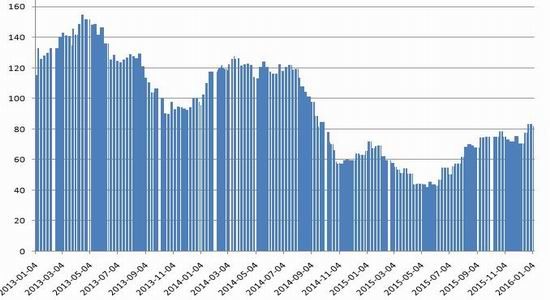

从库存的角度看,2013年我国棕榈油的库存增加的幅度非常大,尤其是在第一季度,棕榈油的库存接近150万吨的水平。从2014年开始,棕榈油的库存趋势性下降,到2015年5月棕榈油的库存降至42万吨的低位。随着马币的贬值,进口棕榈油的成本大幅走低,进口利润一度出现正值,带动棕榈油的进口增加,棕榈油的库存震荡走高,目前棕榈油的库存接近82万吨,可能仍在增加的过程中,但很难再回到过去120万吨以上的水平。

图9:棕榈油港口库存

数据来源:wind、兴证期货研发部

3.后市展望

2015年棕榈油的价格波动较大,厄尔尼诺对棕榈油产量的影响迟迟没有兑现,导致棕榈油价格冲高回落;但2015年年末,棕榈油减产效应开始显现,供求关系逐步好转,并且有可能持续到2016年整个上半年,这无疑会带动棕榈油价格的走高。

从基本面的情况来开,棕榈油的减产将会主导棕榈油的价格行情;需求方面,食用需求维持稳定增加,工业需求则可能受到马来和印尼的生物柴油需求利好影响出现增加,棕榈油的库存消费比将继续减少,这无疑会带动价格震荡走高。

兴证期货 李国强

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。