一、2015年宏观经济走势回顾及展望

1. 中国:投资回落继续拖累经济,明年或仍有下行压力

2015年国内经济增长仍然处于平稳下行的趋势之中,房地产衰落之后没有新的内生增长动力,需求不振导致实体经济走势弱于金融。由于“猪周期”见顶、国际大宗商品价格暴跌,国内通胀通胀压力不大,通缩压力相对之下更值得关注。投资不振,尤其是房地产投资不振是经济调整的主要因素。而从长周期来看,房地产行业的调整远未结束,二三线城市楼市去库存任重道远,因此明年房地产行业仍将拖累总体投资,增加财政投入、稳定基建投资增速以对冲投资下降仍有必要。实际利率偏高、中小企业融资难、资本流出导致的基础货币下降等多项因素,都要求降息降准等政策持续进行。此外,中央提出的供给端改革则为企业部门去产能提供方向,但更关键的,减税和增支以及扩大财政赤字将是下一步工作。总体来看,明年“经济衰退”仍将延续,GDP增速有可能进一步回落至6.5%左右,投资能否稳定将是经济触底的关键。通胀水平或将提升至2%水平附近,但不会出现飙升的局面。企业融资成本继续下行,但利率下行空间已经不如今年大。经济不振、资本流出、政策宽松、利率下行都将对人民币汇率形成压力,预计全年将形成逐步走弱的趋势。

2. 美国:加息之靴终落地,后续收紧过程或将缓慢

从全球的情况来看,只有美国经济相对表现较好。房地产和消费为带动经济增长的两大动力,房地产自08年金融危机以来已经基本走出了衰退的泥潭,人口增长为行业创造需求,且居民部门重新加杠杆助推了房地产行业的复苏趋势。销售情况较为平稳,且目前美国就业情况极好,薪资水平持续增长,这为后期消费带动经济进一步走强创造条件。通胀情况受到原油价格影响而出现滑落,全年处于较低位置,但从趋势上看,年末开始在翘尾效应逐步消除的情况下通胀开始回升,明年年初很可能将延续这一趋势。美联储在经济初步复苏,就业显著增强,通胀即将抬升的情况下,于12月进行了近10年来的首次升息。而从美联储的政策路径上来看,明年仍将会继续升息。我们认为,目前美国经济仍处于经济周期中的复苏阶段,整个经济体处于良性循环的状态,尚没有通胀加速的忧虑,联储升息是为将全球金融危机期间的超常规货币政策恢复至常规货币政策,因此加息的速度或将放缓,预计上半年可能仅有一次加息。长期来看,美元仍处于上升周期,虽不排除靴子落地之后的回调,但是中长期仍将大概率的保持强势。

银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分

3. 欧元区:QE作用或有限,长期增长仍不乐观

欧元区年内经济复苏并不理想,多项经济指标不如人意。且从整个欧洲的角度来看,全年乌克兰危机后续影响、希腊债务危机、从中东涌入欧洲的难民潮、巴黎恐怖袭击等政治经济风险事件不断,也严重制约着欧洲复苏的进程。欧央行[微博]为防止通缩风险加剧,促进经济繁荣而最终在一季度末启动了QE,并在12月延长QE时间并且再次降息。但从长期来看,欧元区进一步复苏仍面临着艰巨的挑战。综合来看,2016年欧洲的日子可能并不好过。但是由于QE的存在,欧洲部分金融资产可能将会走在实体经济前面。欧洲股市在欧元区QE,美国加息放缓的情况下可能仍将在高位,但是难以出现在此前QE中暴涨的局面。而强势美元的放缓和欧元区通胀的回升或将提振投资者信心为欧元反弹带来帮助,全年来看或出现震荡下行后反弹的走势,能否扩大QE规模是重要关注点和转折点。

二、 现货市场走势回顾

1. 国内市场走势回顾

总体来看,2015年国内甲醇市场先后经历两个极端,年初时价格位于历史低位附近,之后迎来强势上涨,年中涨势达到顶端随后一路下滑至年底:

首先,由于2014年底甲醇期货ME1501合约逼仓甚嚣尘上,多头不惜大量购入现货堆积在交割库以挤占交割库份额,两大港甲醇库存高达100万吨,最终原油暴跌,化工品大跌势头席卷行业,甲醇期货市场的崩盘和现货高库存的巨大压力使得现货甲醇一路倾泻而下。2015年1月初,现货市场达到当时历史低点,太仓出罐报价1800元/吨。

随后,从1月中旬开始,原油跌势趋缓并有小幅反弹,同时市场对于下游新建甲醇制烯烃预期良好,市场强势回暖,现货价格节节抬升不见回头,升势持续到5月初达到顶点,太仓现货出罐2530元/吨,随后5-6月份市场震荡整理,下游需求进入淡季,市场开始转弱,年内向上的趋势转折在此期间形成。

进入7月份,下游需求持续萎缩和新建烯烃开工预期的变弱,导致现货加速下跌。其中7月3日-9日,国内股市急剧下挫,千股跌停频频出现,“股灾”的到来给整个金融市场甚至国际金融市场带来了恐慌性下挫,甲醇期货三个交易内内跌幅达到250元,港口报价一天数变也未能追上期货节奏,市场恐慌心理迅速蔓延,现货报价凌乱下跌,太仓出罐从2240元/吨跌至2220元/吨,之后市场逐渐恢复正常,价格稍作回调便继续一路下跌态势。8月底至9月,对于往常金九银十旺季的期盼,使得现货价格保持了一段时间的坚挺,太仓出罐维持在1900元/吨附近。10月初黄金周期间,普京宣布打击ISIS,国际原油价格大涨,甲醇也随之反弹,太仓出罐最高反弹至1980元/吨附近。10月黄金周的上涨仅仅持续一周左右,由于传统下游的持续萎靡和新建甲醇制烯烃不断拖后开工,行情继续低位盘整,并且随着宏观预期的不断恶化,第四季度,商品价格齐齐开始推进式下跌,甲醇内地市场快速下滑,港口由于进口船期延误,价格坚挺,直到进入12月份,价格重新转弱下跌。

图1:2015年国内主要地区甲醇价格走势

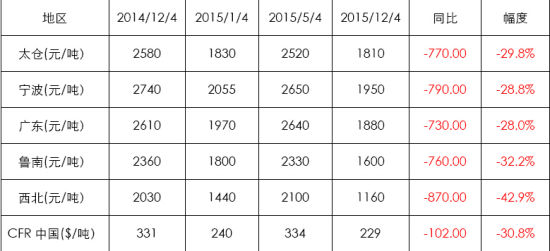

分地区来看,各地供需不尽相同,但总体走势基本一致,截至2015年12月初,各地甲醇价格均较去年同期跌去30%左右:

图2:2015年国内主要地区价格涨跌

华东地区,太仓1月初为报价低点在1790元/吨,随后跟随原油反弹价格开始强势上涨,此轮涨势也是一去不回头。2015年4月,兴兴能源70万吨MTO投产,甲醇用量完全需外部提供,至此华东港口地区MTO投产3套共计170万吨,甲醇需求540万吨。上半年,原油价格自1月份低点曲折反弹,WTI最高反弹至60美元/桶,自3月份低点反弹40%,布伦特反弹最高至68美元/桶,较3月份低点反弹28%。因此石化行业产品价格普遍回升,聚乙烯和聚丙烯价格维持高位,因此港口MTO装置运行平稳,对港口稳定起到关键作用,港口甲醇市场年内高点也在此时形成,5月份上旬,太仓出罐最高2550元/吨,宁波出罐最高 2580元/吨,广东出罐最高2650元/吨。5月中旬开始,甲醇下传统淡季来临,由于国内房地产投资增长下滑,基建投资迟迟不能发力,传统行业持续萎靡,加之原油价格再次掉头向下,炼化和能源价格持续疲软下滑,因此甲醇传统下游开工率不断降低,港口甲醇市场也开启了年内的下滑通道。7月初,国内股市遭遇滑铁卢,市场抛售以空前绝后的速度将上证指数从5200点拉倒3700点,一时间金融市场风声鹤唳,商品期货资金也恐慌撤离,金融市场系统性下跌使得甲醇期货从2500元打到2180元,现货市场受此恐慌氛围带动应声而下,报价凌乱下跌,太仓出罐从7月6日的2420元/吨跌至7月8日的2220元/吨,2日内跌幅200元。尽管随后市场稍有恢复,但甲醇的下跌道路却开始了加速。11月上旬,由于甲醇装置故障和天气原因,一船来自中东装有6万吨甲醇的货船船期延后,造成港口合约货紧俏,港口报价盘正在1950-1980之间达三周之久,无视其他化工品加速下跌,直到11月底,合约到期履约处理结束,价格方再次转弱。截至12月中旬,太仓港口出罐报价1790元/吨,较年内高点跌750元,跌较2014年同期跌640元,较2013年同期跌2340元, 较2009年低点1550元/吨仅仅高240元。

图3:2015年国际原油期货价格走势

2015年山东市场整体走势与港口大致相同,1月份 山东南部出厂最低1670元/吨,临沂不含税在此价位,淄博东营地区外地送到1700元/吨,中部地区出厂略高,在1750元/吨。山东地区今年新投产MTO一套,为阳煤恒通装置,产能30万吨/年,原配有5万吨甲醇产能,其余全部需要外采,另外山东地区新投入的MTP装置运行不佳,鲁深发装置年初投产,运行时间较短,约2-3个月后,于6月份停产,其余装置中寿光鲁清20万吨/年MTP时开时停,下半年基本处于停止装状态,截至2015年12月中,山东地区运行中的MTO共计64万吨,年需外购甲醇187万吨;2015年5月后,MTP装置陆续停车,截至12月中旬,共停车MTP产能70万吨。2015年4月中下旬,山东地区甲醇价格达到年内高点,兖矿出厂最高2490元/吨,临沂不含税接货最高2400元/吨,鲁中厂家最高2440元/吨,淄博东营外地送到最高2440元/吨。从5月份开始,传统淡季到来,加之中国整体经济增速的放缓和原油重新步入下跌通道,山东地区传统的甲醇下游如甲醛、醋酸、MTBE等产品需求降低,开工下滑,对甲醇的需求也逐步下滑,因此受大环境带动,山东地区甲醇价格也开始了下行道路。至2015年12月中旬,山东南部出厂最低1600元/吨,较年中高点跌890元/吨,跌幅36%,淄博东营地区最低1520元/吨,较年中高点跌720元/吨,跌幅30%。

图4为2015年华东地区现货出罐价格与鲁南出厂价格之间价差走势图。整体来看,山东南部市场大部分时间与华东套利窗口关闭,仅在2015年年初整体行情大跌和年底整体行情大跌之时、区内压力凸显的情况下,才会打开与华东物流通道,排解压力。值得注意的是,今年山东南部甲醇下游市场,虽然传统行业如甲醛、板材等表现继续走差,但区内阳煤恒通和神达化工MTO装置的稳定开车,给当地带来了良好支撑,比较明显的是8-10月这两个月份,山东南部出厂价格走势稳定,甚至一度要高于太仓地区出罐报价。

图4:华东与鲁南现货价差走势

西北地区2015年上半年走势坚挺,区内甲醇制烯烃及煤制烯烃开工基本稳定,外采甲醇维持稳定,其中:神华宁煤每周外采甲醇1-2万吨;宝丰每周外采1万吨左右,在10月份通过技改增加甲醇产能后,其MTO装置自给自足;陕西蒲城清洁能源每周外采0.5-1万吨,另外中煤陕西榆林能化和陕西延长中煤榆林能化各60万吨的MTO装置虽然配套了甲醇,但期间因装置开工和检修等问题,也会不定期外采甲醇。因此,在上半年整体环境向好的情况下,西北甲醇价格分外坚挺。2015年1月中旬,西北地区甲醇最低1300元/吨,5-6月份,该地甲醇维持在2000元/吨以上,最高2050元/吨;进入8月份之后,由于传统下游需求的持续萎缩,加之工厂开工保持稳定,区内销售压力渐渐凸显,区内出厂价格快速下跌,9月底时下跌到1500元/吨。10-11月份月份,区内生产厂年度最后一次检修陆续完成,区内开工保持稳定并在高位,因此甲醇产量逐渐增加,同时新疆地区和青海地区新投放产能和部分天然气装置重启后给宁夏和陕北地区造成不小冲击,而下游需求却没有明显起色,传统下游反而进一步萎缩,山东、河北等地对西北甲醇的需求下降,因此西北地区继续承压下跌。11月底开始,西北地区迎来频繁降雪,道路封闭严重,厂家库存迅速上升,因面临胀库压力,厂家不得不快速调低出厂价,截至12月中旬,西北地区最低出厂价1130元/吨,平均1150元/吨,较年内高点时回落920元/吨,跌幅达45%,几近腰斩。

图5为华东地区出罐价格与内蒙地区出厂价格价差走势,从图中可以看出,出去年初和年尾两波大跌行情中,西北货源能够与华东地区打开物流通价差通道外,其余时间西北地区较华东走势表现强劲。

图5:华东与内蒙现货价差走势

其他地区现货价格走势与整体环境基本一致,呈现倒V型:河北地区4月底价格为年中高点,石家庄地区2320元/吨,文安不含税接货2300元/吨,唐山地区出厂2350元/吨,截至12月中旬,石家庄1530元/吨,文安地区不含税1450元/吨,唐山地区出厂1650元/吨,分别较年内高点下跌790元或34%、850元或37%、700元或30%;山西临汾地区年初1月中旬出厂价格低点1450元/吨,4月底最高2160元/吨,12月中旬最低1350元/吨,较年内最高下跌810元、跌幅37.5%;河南年中4月底出厂最高2360元/吨,12月中旬最低1570元/吨,下跌790元、跌幅33%。

2. 国际市场走势回顾

2015年,国家市场甲醇走势大致为先涨后跌,具体来看:

美国海湾的甲醇离岸价格,在上半年处于330美元-380美元/吨之间,走势平稳,最高价格出现在4月底,为412美元/吨,之后跟随天然气及原油走势下滑,尤其临近年底,原油加速下跌,甲醇价格同样快速下滑,截至12月中旬,FOB美湾甲醇离岸价格最低213美元/吨,较年中高点下跌199美元、跌幅48%,较去年同期下跌139美元、跌幅39%。

印度甲醇到岸价格在2015年呈现较大波动,1月份快速下跌至190美元/吨附近,3月份之后回暖,6月初再次转为下跌,进入9月份之后平稳运行至年底。其中,1月份低点 194美元/吨,4月底最高309美元/吨,目前维持在212美元附近,较年中高点下跌97美元、跌幅31%,较去年同期下跌78美元、跌幅27%。

中国在2015年进口甲醇方面表现较为平缓,基本跟随国内港口出罐价格。其中在8月13日,人民币汇改造成离在岸人民币一次性贬值5%,进口到中国的大宗商品均出线快速下滑,CFR中国主港到岸价格从8月12日的268美元/吨,跌至8月17日的253美元/吨,三个工作日下跌15美元。整体来看,中国进口甲醇价格从年初1月份的228美元/吨,涨至4月底的334美元/吨,之后开始下滑,12月份人民币再次出现走软态势,进口CFR价格跌至217美元/吨,较年中高点下跌117美元、跌幅35%,较去年同期下跌41美元、跌幅16%。

图6:2015年国际主要港口地区甲醇走势

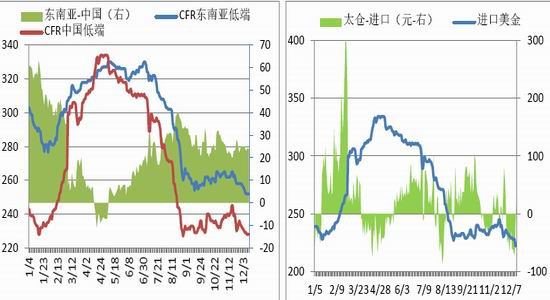

从东南亚和中国主港的到岸价格价差来看,由于国内甲醇市场在3-5月份保持高位运行,使得进口甲醇价格居高不下,CFR中国主港价格在4月份甚至高于东南亚进口市场价格,进口到中国的甲醇利润相对来说比进口到东南亚更为合适,因此,在上半年第二季度,CFR中国主港的价格走势持续强过CFR东南亚市场的价格,造成两者之间的升贴水转换,CFR东南亚价格升水程度处于历史低位达5个月之久,直到8月份以后,价差才恢复历史正常水平(参见图7)。

2015年,中国进口甲醇的利润波动较大,在第一季度国内甲醇快速上涨的行情中,进口甲醇涨势缓于内地,因此价格顺挂,进口利润较好,最大时与太仓出罐价差达300元。二季度后,进口价格偏高,且内贸甲醇连续下跌,因此进口利润快速缩小甚至倒挂,下半年进口贸易利润不佳,导致许多贸易商在进口方面减少操作。另外,由于人民币在11月30日纳入SDR体系后,之前被政府压制的人民比贬值压力再次释放,人民币进入12月份持续走软,甲醇CFR中国价格连续大幅下滑,12月11日,CFR中国港价格228美元/吨,12月14日为222美元/吨,12月15日为217美元/吨,12月16日为208美元/吨,三个工作日下跌20美元、跌幅接近10%。图8为模拟的进口甲醇入库价格与太仓地区出罐价格的价差对比,从图中可以看出,2015年4月以来,进口甲醇利润缩小、不时会有倒挂。因下游进口货源的直采比例增加,港口的进口现货贸易操作难度增加, 部分贸易商均在下半年进行减量操作、减少亏损。

图7:CFR中国与东南亚价差走势 图8:太仓出罐与CFR中国港模拟入罐价差走势

三、期货市场走势回顾

1. 期货市场走势回顾

2014年底至2015年底,郑商所对甲醇期货合约做了多处修改:

1) 2014年12月12日起,甲醇合约实行夜盘交易,夜盘交易时间为晚21:00-23:30;

2) 自MA1506合约开始,甲醇合约标的实行10吨/手,仓单非通用,且保证金比例由6%调整为5%,持仓限制扩大为原来5倍;

3) 2015年6月10日起,甲醇持仓限制修改为:自合约挂牌至交割月前一个月第15个日历日之前最大持仓10000手,交割月前一个月第16个日历日至最后一个日历日为2000手,交割月自然人持仓限制为0,法人账户限制为1000手;保证金比例修改为自合约挂牌至交割月前一个月第15个日历日之前为5%,交割月前一个月第16个日历日至最后一个日历日为10%,交割月为20%;

4) 2015年9月18日起,甲醇合约保证金由5%调整为7%,涨跌停板幅度由4%调整为5%。

整体来看,2015年甲醇期货市场走势先涨后跌,由于原油大跌和逼仓失败导致价格快速探底并强劲回升,在4-7月份,走出一个头肩顶形态,7月上旬开启下跌并一直跌到年尾,低端价格跌破1600,创上市以来新低。下图9为郑醇指数2015年日线走势图,十字线处为2015年起点,12月9日最低为1639元/吨。

图9:2015年郑州甲醇期货指数走势

具体来看:

2014年年底,ME1501合约高位多逼空,将甲醇期货价格从2472元/吨推涨到2784元/吨,涨幅13%,之后由于原油大跌、基本面并不支撑高价位甲醇,因此ME1501合约高位崩盘下跌,经历连续三个跌停板强平之后继续探低至1610元/吨方能企稳。此后主力合约换月,由于MA合约为小合约且保证金比例小,因此MA1506合约收到市场青睐,成为主力合约。初期,MA1506合约受ME1501合约崩盘带动,同样连续下跌,于1月13日达到1897元/吨后开始反弹,并且反弹节奏强劲,日线几乎没有回调,强势上涨趋势一直持续到3月3日达到第一次高峰2537元/吨,之后改为震荡上行,于4月28日达到年内高点2653元/吨,随后一直到6月中旬,均在2530一线整理,主力合约换至MA1509。

4月中旬,主力换至MA1509合约,此时期货价格在2400元/吨一带,随后价格开始新一轮爬升,4月28日达到该合约年内高点2654元/吨,随后知道7月2日之前,一直在2480一带整理。7月3日开始,由股市暴跌引发的金融市场恐慌情绪蔓延至商品期货,短时间商品连续大幅下跌,甲醇期货便由此开启了后半年的下跌通道。

8月上旬,主力合约换至MA1601,此时价格在2050元/吨附近,之后由于基本面持续恶化且原油重新加速下跌,能化品价格也也一路向下,9月份之后,甲醇价格一直在2050以下偏弱震荡。

11月份,由于市场对于明年宏观的悲观预期和原油长期供给过剩的担忧,大宗商品齐齐下跌,甲醇MA1605合约在11月24日最低跌至1586元/吨,之后便一直在1700下方震荡。

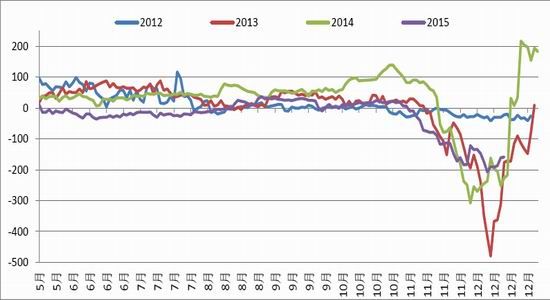

商品市场远月开始贴水并深度贴水现货,各个品种价格均跌至历史记录低点或跌破成本线。甲醇期货也出现远月贴水近月情况。图10为甲醇合约上市以来,历年01合约与05合约价差走势,从图中可以看出,远月05合约在正常情况下均是升水01合约,升水幅度在30-100元之间。2013年和2014/2015年11月-12月均出现了远月05贴水近于的情况,其中2013年年底,国际甲醇生产装置问题导致货源紧张,国内进口减少且部分甲醇出口,导致近月合约现货市场货源紧张,因此期货近强远弱;2014年年底,甲醇期货市场多头囤积货源挤占交割库容,导致市场可流通货源紧张,期货市场同样是近强远弱;而2015年,期货市场远期合约表现就弱于往年,远月升水近月幅度在0-50区间,进入11月份,港口市场因为船期延误而价格坚挺,与其他地区价格下滑形成鲜明对比,因此期货市场小幅升水格局变为贴水,且因为远期商品市场的悲观预期,其他商品已是远月深度贴水,甲醇远月05合约也在11月初开始大幅下跌,最高贴水近月01合约207元。

图10:历年5-1月合约价差走势

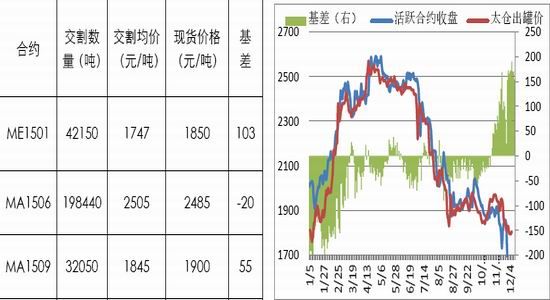

图12中,基差在11月-12月份变为升水,主要是因为主力合约1605合约贴水近月合约,贴水长期维持在100元以上,可参见图10中,2015年5-1基差走势。

图11:2015年甲醇期货各主力合约交割统计 图12:甲醇期货活跃合约与现货走势

2. 甲醇期货市场发展情况

甲醇期货经历市场剧烈波动和大合约改小合约、增加夜盘交易等事件后,交易活跃度得到非常大的提升,品种规则越来越成熟,期货合约本身也被越来越多的产业和投资人士认同。以下为以2014年12月5日为界限,小合约和夜盘交易以来,主力合约日均持仓量和成交量变化:

图13:甲醇期货成交量、持仓量变化

从以上数据可以看出,甲醇期货合约成交量和持仓量相对前期有了很大提升,日均成交量更是增长了10倍,持仓量也翻了两倍,市场参与度增加明显,交易的活跃程度能够比较真实的反映出市场供需情况,套期保值的参与需求也能够充分补充。

图14:历年太仓出罐价格与甲醇期货活跃合约结算价格走势

图15:历年太仓出罐价格与甲醇期货活跃合约收盘价格走势

甲醇期货价格和现货价格走势相关性较高,截至2015年12月15日,经计算,太仓出罐价格与期货活跃合约的结算价和收盘价的相关系数分别为0.9295和0.9292,走势基本一致。

四、国内供给分析

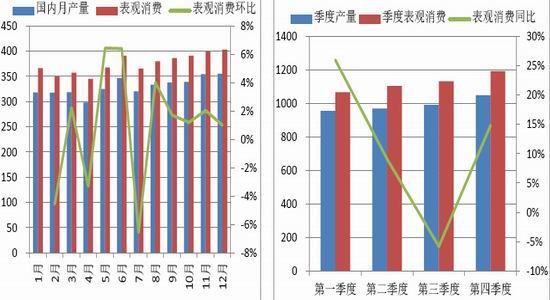

1. 2015年国内产量、表观消费情况

2015年1-11月份累计生产精甲醇3626万吨,较去年同期相比增加7.4%。预计2015年12月份单月甲醇产量355万吨,1-12月累计产量3918.2万吨,较去年同期增加177.53万吨、增幅4.7%。预计2015年1-12月份甲醇表观消费量4512万吨,较去年同期增加413万吨、增幅10%。

图16:国内甲醇产量和表观消费走势 图17:国内甲醇季度产量和表观消费同比

2. 2010-2015年国内产能、产量、表观消费变化

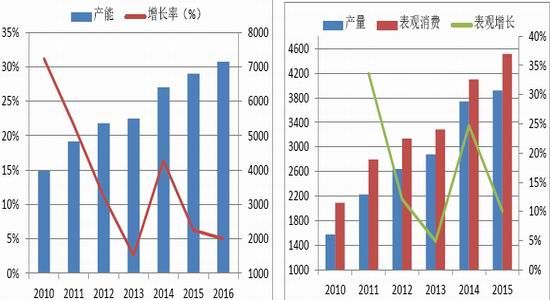

预计至2015年底,国内甲醇产能包括配套甲醇产能在内共计7230万吨产能,除掉配套下游甲醇产能在5780万吨,下图17国家统计局公布的有效甲醇产能数据,从图中可以看出,今年来甲醇产能的增长逐年下滑,产能投放速度减缓。2014年,国内有效甲醇产能在6400万吨,预计2015年国内有效产能在6800万吨,预计2016年新增和淘汰后有效产能在7140万吨。甲醇表观消费增长也成趋缓态势,由2011年的年增长35%下降到2015年的增长8%。

图17:2010-2015年国内甲醇产能变化 图18:2010-2015年国内甲醇产量和表观消费变化

3. 2016年新增甲醇产能统计

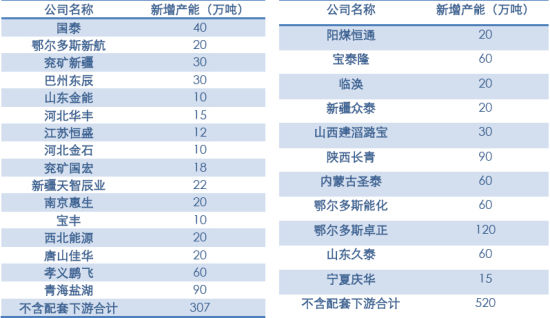

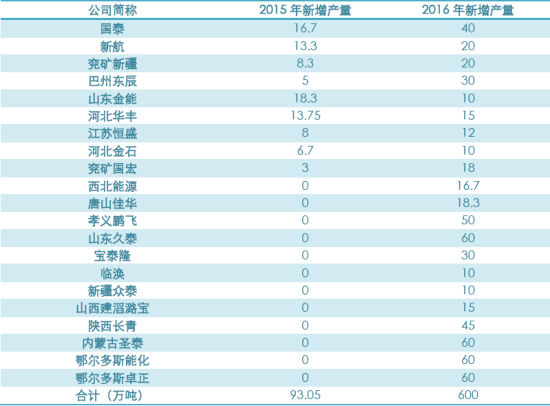

预计2015年底,国内新增甲醇产能427万吨,除去配套下游外新增产能预计在307万吨,其中西北能源、孝义鹏飞和青海盐湖装置原计划2015年底投产,鉴于目前来看仍未有确切消息,因此在产量上,将其规划到2016年第一季度中期。

2016年国内预计新增甲醇产能共计555万吨,除去配套下游外新增520万吨。

图19:2015年国内新增甲醇产能 图20:2016年国内新增甲醇产能预计

图21:2015年和2016年新增产量预计

五、国际进口分析

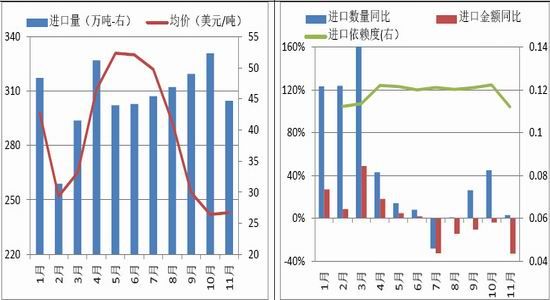

1. 2015年进口量分析

2015年1-11月国内累计进口甲醇498.9万吨,1-11月累计出口14.9万吨。预计12月份国内进口甲醇49万吨,1-12月累计进口甲醇预计在548万吨,较去年增长115万吨,增幅26.5%。进口甲醇数量占表观消费比值较为稳定,在11-12%之间,第一季度进口数量较去年同期增长较快,增长1.35倍,其余季度基本保持20%左右增长水平。

图22:1-11月进口甲醇数量及单价 图23:进口依赖度及进口数量同比

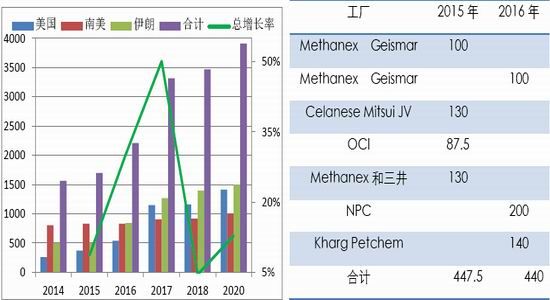

2. 2016-2020年国际新增装置统计

未来国际装置新增主要来自美国和伊朗。美国得益于页岩气开发的优势,成本低廉的原料使得美国成为众多轻化工品化工产能释放的集中地,据不完全统计,至2016年,包括扩建及新建在内,美国共新增甲醇产量538万吨/年,未来3-5年内,北美地区将实现甲醇自给自足,之后将供大于求转而出口甲醇。

2015年底,伊朗核威胁解除,西方结束对伊朗的各种经济制裁,预计未来石化产品将在伊朗形成集中新增的局面。解禁后,伊朗方面宣称,计划在2020年将国内甲醇产能提升至2500万吨水平。

南美市场一直以来以出口为主,虽然其未来五年装置新增速度缓慢,但其产量的85%左右以出口方式消化,未来五年,其出口量将保持750-850万吨。2015年12月中旬,即有部分南美甲醇进口到中国东南沿海。

图24:2015-2020年国际主要地区甲醇新增产量统计 图25:2015年和2016年美国与伊朗新增甲醇装置统计

六、2016年市场展望

1. 2015年甲醇上游情况回顾

今年1—10月,全国煤炭产量累计完成30.4亿吨,同比减少1.32亿吨,下降4.15%,全国煤炭销量累计完成29.14亿吨,同比减少1.38亿吨,下降4.45%。煤炭销量下降的同时,煤炭价格也大幅下跌,环渤海动力煤指数Q5500从年初的525元/吨一路下跌至目前的373元/吨,下跌152元/吨,跌幅达29%。产地大同南郊Q5500动力煤车板价也从年初的368元/吨跌至目前的225元/吨,下跌143元/吨,跌幅达39%。国家统计局最新公布的数据显示,在41个工业大类行业中,1-10月份煤炭开采和洗选业主营业务收入为20621.9亿元,同比下降14.6%,而利润总额仅为356.2亿元,同比下降62.1%,为今年利润跌幅较大的行业之一。据上市公司前三季度报告显示,32家煤炭上市公司的经营现金流量净额为7.2元,较去年同期的107.3亿元骤降93.2%,企业现金流为负的上市公司达18家,占比56.3%,过半企业已经失去了持续的造血能力。

煤制甲醇占国内甲醇产能的比例在67%,焦炉气制甲醇占比16%,天然气制甲醇占比17%。其中,焦炉气属于焦化装置副产品,成本仅为水电、辅料、装置折旧、财务等费用,总体生产成本比较固定,且开工受焦化装置开工限制,因此成本对其甲醇装置开工几无影响。国内天然气甲醇装置,因气价较高,自2013年开始出现停产减产后,一直处于少量开工状态,2015年多数时间也处于亏损。而煤制甲醇方面,随着煤炭价格的降低,其生产甲醇的成本降低并不明显,装置的水电、辅料消耗和财务费用等占比越来越高,煤炭降价对甲醇成本的降低作用不明显。

图26:2012年-2015年环渤海港口平仓价(元/吨) 图27:2015年西北地区煤制甲醇现金利润走势

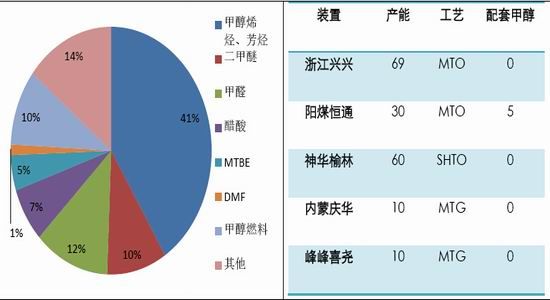

2. 2015年甲醇下游消费结构

2015年,国内甲醇下游当中,传统下游开工维持低位而消费占比减少,煤制烯烃和甲醇制烯烃开工增加比较明显,在甲醇下游消费占比中不断提升,截至2015年底,根据下游产量统计得出,烯烃占甲醇下游的比例达到了41%。

2015年,传统下游方面几无新增,开工率保持低位,而MTO方面表现良好,截至2015年12月15日,年度新增MTO三套共计159万吨,MTG两套20万吨。

图28:2015年甲醇下游消费占比情况 图29:2015年国内新增甲醇制烯烃、轻烃统计

3. 2016年甲醇供销展望

(1)2016年国内甲醇上下游产耗分析

2016年,预计甲醇传统下游增量缓慢,主要消费新增仍然在MTO方面,根据工程完工程度,将开工可能性比较大的装置划为2016年新增,具体来看,明年将有产能投放。

图30:2016年国内新增煤制、甲醇制烯烃项目

宏观方面,预计2016年国内经济仍然处于调结构、缓触底的过程,国内消费水平的提高并不能抵消工业增加值下跌造成的经济放缓,供给侧改革将会加快落后产能的退出,国内工业经济将维持在较低位置,同时国际原油目前因OPEC不减产、伊朗解禁和美国破除石油出口法令等一些列供给端压力,在2017年前将很难看到原油有实质性的供需平衡方式,因此预计2016年甲醇传统下游开工将会维持低位。根据产能投放和上下游开工预估,对未来一年的甲醇产耗做出评估如下:

图31:2016年甲醇上下游产耗情况

(2)期货走势分析

甲醇期货自上市以来,实际上走的均为下行通道,结合基本面情况,预计未来上涨动力较为不足,预计2016年第一季度仍为低位波动,第二季度小幅攀升,第三至第四季度仍然偏弱,预计在2016年4月分左右达到年内高点,整体运行区间1500-2100元/吨。

图32:甲醇期货整体运行情况

资料来源:Wind资讯 银河期货研究中心

银河期货研发中心 煤化工事业部部 张林玉

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。