一、市场回顾

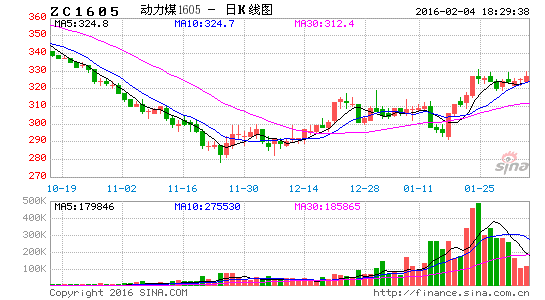

今年以来,煤价持续下行。最新一期的环渤海指数显示,秦港5500卡动力煤平仓价已跌至371元/吨,较14年最后一期(520元/吨)下跌149元/吨,跌幅达29%。从现货价格走势看,煤价已然回到了十年前。从今年期货走势看,价格也呈现一路下行的走势。上半年,港口及坑口地区面对巨大的去库存压力,价格下行已不可能避免,3月中旬,我们在报告中中连续发文,对煤价下跌给与预判,并把一季报的季报题目定为:降价,降价,还是降价。随着中小煤矿的不停压价甩货,价格战愈演愈烈,期货5月份合约一度跌至400元下方,市场悲观情绪逐渐蔓延。下半年,随着宏观经济增速放缓,下游需求开始回落,供需矛盾进一步突出,大矿为促销开始不断打价格战,降价次数,幅度越来越大,有些大矿曾经连续月中调整港口销售价格,随着现货价格的不断下行,期货空方势力也得到迅速释放,远月合约一度贴水100元左右,随后,10月下旬,报告中我们提出及时离场观望。不过,从目前的煤炭供需情况看,我们认为,煤价仍然处于不断的寻底的过程中,企稳之路仍很漫长。

图1:秦皇岛港Q5500平仓价(元/吨) 图2:2015年期货价格

资料来源:WIND资讯 银河期货研发中心

图3:环渤海港口Q5500平仓价(元/吨) 图4:CCI指数

资料来源:WIND资讯 银河期货研发中心

二、宏观经济中低速增长成为新常态

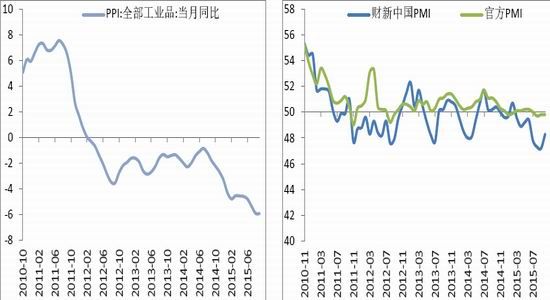

今年以来,我国宏观经济增速不断放缓,在中央转变经济增长方式,调整经济结构的大背景下,此前拉动GDP的高速增长的传统行业景气度持续下滑。根据国家统计局的最新数据显示,10月份全国工业增加值同比增速仅为5.6%,低于去年同期2.1个百分点,创2000年以来的新低,1-10月份累计增速也进一步下降至6.1%,低于去年同期2.3个百分点,同样处于历史低位。此外10月份财新中国PMI指数报收于48.3,已连续8个月在荣枯线下方运行,传统产业景气度持续下滑,而高耗能产业集中在传统产业,传统行业的低迷进一步限制了煤炭行业的回暖。

图5: GDP当季同比 图6:单位GDP能耗

资料来源: WIND资讯 银河期货研发中心

图5: 国内PPI当月同比(%) 图6:国内 PMI指数

资料来源: WIND资讯 银河期货研发中心

三、行业去产能任重道远

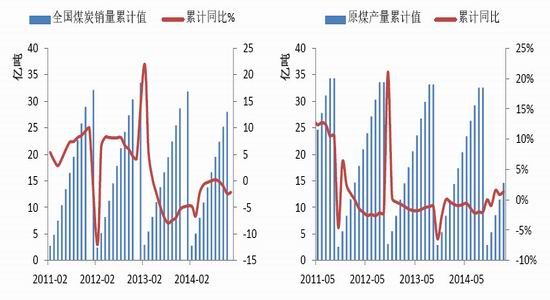

今年1—10月,全国煤炭产量累计完成30.4亿吨,同比减少1.32亿吨,下降4.15%。其中,国有重点煤矿产量累计完成15.48亿吨,同比减少8914万吨,下降5.4%。国有重点煤矿的减产限产力度要大于中小煤矿。1—10月,全国煤炭销量累计完成29.14亿吨,同比减少1.38亿吨,下降4.45%。在产销双双下滑的情况下,煤炭销量依然低于产量,导致煤炭企业库存高企。截至10月末,煤炭企业库存约1亿吨,同比增加1100万吨,增长12.4%。1—10月,全国累计进口煤炭17031万吨,同比减少7264万吨,下降29.9%。煤炭销量下降的同时,煤炭价格也大幅下跌,环渤海动力煤指数Q5500从年初的525元/吨一路下跌至目前的373元/吨,下跌152元/吨,跌幅达29%。产地大同南郊Q5500动力煤车板价也从年初的368元/吨跌至目前的225元/吨,下跌143元/吨,跌幅达39%。量价双杀成为今年煤炭的新常态,煤炭去产能的任务仍然任重道远。

图7:煤炭销量(亿吨 ) 图8: 原煤产量(亿吨)

资料来源:WIND资讯 银河期货研发中心

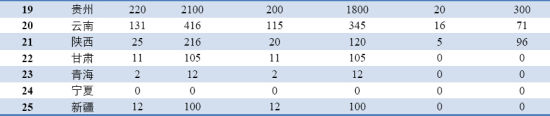

从行业固定资产投资增速看,2011 年到 2014 年间,煤炭行业固定资产投资累计增速由 29%快速回落至-11%。2015 年 1 至 10 月,固定资产投资累计同比-16.5%,创下历史新低。虽然固定资产投资增速回落,但煤矿的建设周期一般在2-4年,因此,现采用滞后两年的投资增速替代新增产能增速,来进一步说明未来两年的产能情况, 从前十个月的数据看,今年固定资产投资增速同比或下降20%,由此,我们推算,今后两年新增产能仍将存在。

图9: 煤炭:固定资产投资完成额累计同比(%) 图10: 煤炭:固定资产投资完成额(亿元)

资料来源:WIND资讯 银河期货研发中心

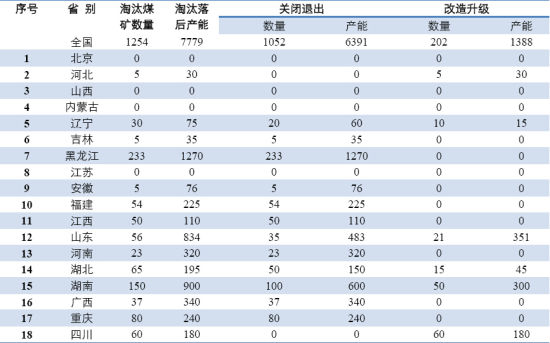

另外,根据国家能源据2015年下发的《国务院关于进一步加强淘汰落后产能工作的通知》,2015年全国计划淘汰矿井1254处,合计淘汰落后产能约7779万吨,其中彻底关停产能6391万吨。

2015年煤炭行业淘汰落后产能计划

经推算明年的产能情况仍不乐观:

四、清洁能源对火电排挤效应依然突出

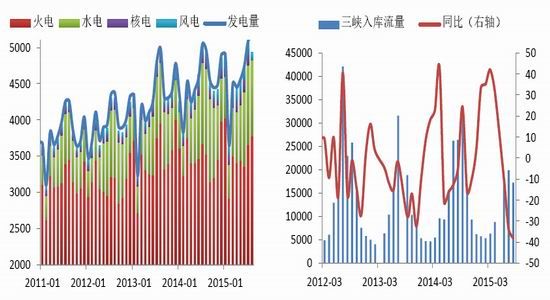

1-10月份,全国全社会用电量45835亿千瓦时,同比增长0.7%,用电量自2010年以来一路下行,并再度接近零增长。分产业看,1-10月份,第一产业用电量879亿千瓦时,同比增长3.0%,占全社会用电量的比重为1.9%;第二产业用电量32858亿千瓦时,同比下降1.1%,占全社会用电量的比重为71.7%,对全社会用电量增长的贡献率为-105.6%;第三产业用电量5959亿千瓦时,同比增长7.1%,增速同比提高1.0个百分点,占全社会用电量的比重为13.0%,对全社会用电量增长的贡献率为117.6%;城乡居民生活用电量6140亿千瓦时,同比增长4.6%,增速同比提高2.9个百分点,占全社会用电量的比重为13.4%,对全社会用电量增长的贡献率为80.3%。第二产业累计用电量负增长,用电量需求开始走弱,对于火电有明显的冲击。

图11:社会用电量(亿千瓦时) 图12: 城乡居民生活用电量(亿千瓦时)

资料来源:WIND资讯 银河期货研发中心

从发电量来看,1-10月份全国累计发电46511亿千瓦时,累计同比增速为-0.06%,增速较去年同期下降4.26个百分点,其中火电累计发电量为34662亿千瓦时,占全国发电量的74.52%,较去年同期下降1.95个百分点,累计同比增速为-2.57%,已经连续12个月负增长。另一方面,我国的能源结构也在不断调整,截止10月份,水电,核电,风电累计发电量分别为8474亿千瓦时,1505亿千瓦时,1405亿千瓦时,同比增速分别为3.4%,31%,23%。清洁能源增长在当下对火电发电量的挤压效应显得尤为突出。更为重要的是,清洁能源的装机容量仍在快速增长,截止10月份,我过6000千瓦时及以上火电,水电,核电,风电的装机容量分别为95260亿千瓦时,27456亿千瓦时,2414亿千瓦时,11061亿千瓦时,累计同比增速分别为7%.6.5%.35.8%.25.6%,新能源装机增速远超火电装机增速。煤炭需求的增加归根结底来源于发电量的增加,如果宏观经济不能企稳,社会用电量不能恢复增长,火电发电量明年依旧不乐观,煤炭需求仍难以回暖,煤价企稳之路仍然漫长。

图18:发电量累加图(亿千瓦时) 图19: 三峡入库流量(立方米/秒)

资料来源:WIND资讯 银河期货研发中心

预计明年火电需求情况:

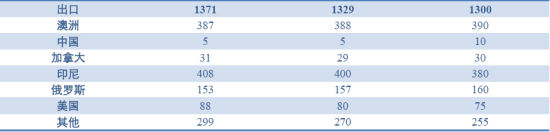

五、进口量持续回落

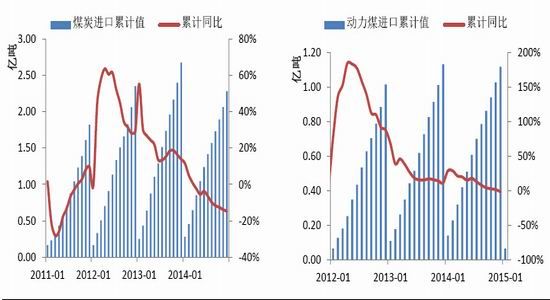

2014 年我国煤炭进口同比下降 11%,2015 年 1~10 月同比下降 30%至 17031 万吨。去年下半以来陆续出台的进口政策是导致进口下降的部分原因,但同时国内需求疲软,煤价持续走弱也是重要原因。随着国内煤价的大幅下跌,进口煤的成本优势将不再明显,后续预计煤炭进口将继续保持回落态势。另外,由于国内煤价今年下跌幅度较大,目前秦皇岛港高热值煤(Q5800以上)平仓价格加上运费到达亚洲周边国家的价格已经比澳洲煤炭有优势,如果明年价格持续下行,不排除我过出口煤炭有明显的增量。

图10:我国煤炭进口量(亿吨) 图11: 我国动力煤进口量(亿吨)

资料来源:WIND资讯 银河期货研发中心

图12:煤及褐煤进口量(亿吨) 图13: 分煤种进口量(亿吨)

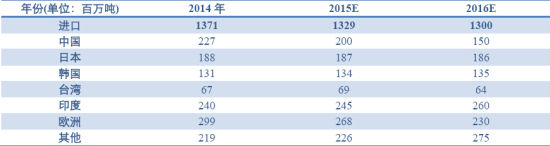

预计明年进出口情况:

六、行业成本进一步压缩

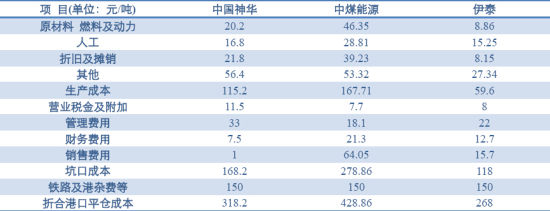

从最新的上市公司的三季报看,部分国有大矿发运至港口销售价格已经远远高于目前环渤海平仓价,煤炭亏损已经成为新常态。1-10月份,全国规模以上工业企业实现利润总额48666亿元,同比下降2%,降幅比1-9月份扩大0.3个百分点。在41个工业大类行业中,30个行业利润总额同比增长,11个行业下降。电力、热力生产和供应业增长12%,煤炭开采和洗选业下降62.1%,成为跌幅较明显的行业之一。持续下行的煤炭价格造成煤炭企业现金流不断恶化,据上市公司前三季度报告显示,32家煤炭上市公司的经营现金流量净额为7.2元,较去年同期的107.3亿元骤降93.2%,企业经营现金流几近枯竭,另外,企业现金流为负的上市公司达18家,占比56.3%,过半企业已经失去了持续的造血能力。

从上市公司财务报表可以看出,煤炭上市公司的生产成本也在逐渐下移,从分项成本看,人工成本仍是降幅较大的因素之一。这也使源于今年部分公司开始压缩管理费用减少冗员等所导致,另外,由于今年煤矿产量减少,相关税费有所降低,生产成本连带小幅下降。从成本看,煤价再度下行,将导致全行业亏损局面出现,而另一方面,今年前三季度32家上市煤炭企业筹资活动净现金流净额为495.5亿元,相当于经营性净现金流净额的69倍,而去年这一比例仅为4.9倍,在大部分煤炭企业面临亏损局面时,融资渠道的关闭会促使部分企业进一步降价促销回流现金。

七、春天在哪里

煤炭作为工业的粮食,尤其对我国这样富煤贫油的国家而言,能源格局的主体地位短期内是难以改变的。国家统计据的数据显示,我过煤炭,石油,天然气的基础储量分别为2400亿吨,34.22亿吨,49452亿立方米,我们可以看出,煤炭在我国的一次能源总储量中占有绝对的优势。从能源战略安全的角度考虑,维持煤炭行业稳定的发展仍十分必要。而目前的困境主要是源于大规模的超前建设产能以及下游结构调整带来的需求疲弱所引起,但煤炭的产能出清以及下游结构的转换又是一个漫长的过程,如何熬过寒冬仍是当务之急。

1, 提高行业集中度,整合产能。2005~2014 年,我国行业前三市场份额由 12%提升到 21.3%,前十市场份额由 23%提升至41%,仍就较低。美国能源信息管理局(IEA)资料显示,2014 年美国行业前四大煤企占全行业过半供给。因此,国内煤炭行业整合空间依然很大。发改委煤炭行业十二五规划要求 2015 年底以前国内形成十大年产过亿吨的煤企(目前 9 家) ,十大年产过 5,000万吨的煤企(目前 7 家) 。预计这 20 大煤企市场份额将超过 60%。随着煤炭需求下滑,行业盈利能力将持续下降, 为政府逐步关停小煤炭提供契机 (但同时需要考虑就业压力) 。

2, 扩大出口,创造新需求。我国煤炭行业过去一直对周边国家保持较高的出口量,一直到2010年前后,国际大矿相继投产以及超低的海运费价格使国际煤炭有了相对较高的竞争力,我过也从过去的出口过变成净进口的国家。目前,我国煤炭价格在国际市场已经有了相对优势,在化解产能过剩,解决煤企产业升级方面,进一步优化配额制度,降低出口关税,创造新需求已经是当然中的必然。

3, 延伸产业链,增强抗风险能力。未来几年中国的烯烃、乙二醇等基础原材料仍然存在缺口,这为煤化工提供了良好的发展机遇。十三五规划中也明确提出,将提高煤炭能效,以控制煤炭行业的产量,缓解供求矛盾。另外,将进一步推进煤炭与石化、油气等关联产业的进一步发展,以及相关产业标准的制定。根据规划,到2020年,我国MTO产能将达到1800万吨/年,煤制乙二醇产能将达到600万吨/年,煤制天然气将达到120亿立方米,煤制油产能将达到1400万吨/年。新增的煤化工产能将增加1亿吨煤炭需求。

八、2016年展望

2016年的煤炭市场仍将处于总体宽松,局部紧张的局面。上游去产能的道路仍很漫长,而宏观经济仍面临较大下行压力,需求端也很难有明显的改观。整体看动力煤市场仍将延续震荡偏弱的格局。