摘要:

1、宏观面来看:2015 年,美欧经济增长加速,日本经济弱势增长,中国经济继续放缓。预计 2016 年美国经济仍将增长,增速将与 2015 年持平。预计 2016 年中国经济将“持续探底”,GDP 同比增速为 6.7%,底部在3-4 季度出现。

2、供需面来看:2015 年全球精炼铅产量为 985.56 万吨,消费量为 977.65 万吨,供应过剩 7.91 万吨。预计 2016 年全球精炼铅产量同比将略增,消费将小幅增长,供应过剩规模将收窄。由于铅下游需求疲弱及铅价走势低迷,2015 年中国铅产量同比下降。预计 2016 年中国铅产量同比将小幅增长,而下游汽车产销、电动自行车产量增速将继续放缓。

3、总体来看:受全球铅市供应过剩及中国铅下游需求放缓打压,预计 2016 年铅价将震荡下跌,伦铅主要运行区间 1400-2000 美元/吨之间,沪铅主要运行区间 10000-14000 元/吨之间,总体走势前高后低。建议区间操作,注意风控。

第一部分 2015 年铅价行情回顾

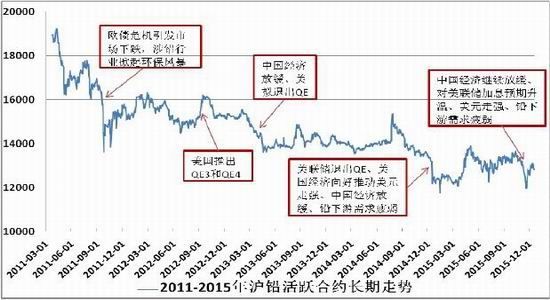

图 1-1:2011-2015 年沪铅活跃合约长期走势(单位:元/吨)

资料来源:Wind、方正中期研究院

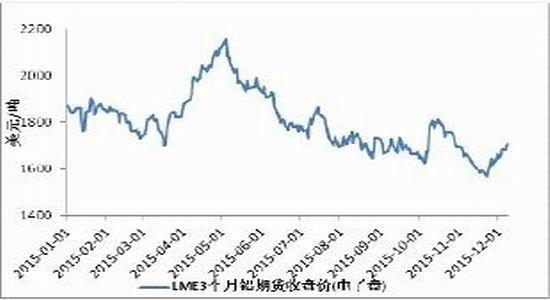

图 1-1:2015 年 LME3 个月铅走势

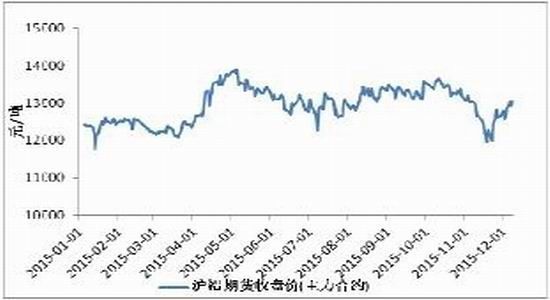

图 1-2:2015 年沪铅主力合约走势

资料来源:Wind、方正中期研究院

2015 年,伦铅震荡下跌,沪铅偏强震荡,截至 12 月 18 日,伦铅累计下跌 12.43%,沪铅主力合约累计上涨2.91%,沪铅走势偏强主要因国内铅产量下降。

第一阶段:1-3 月,伦、沪铅低位弱势震荡调整。对美联储提早加息的忧虑推动美元上涨,中国经济数据不佳,及铅下游需求疲弱,令铅价走势承压,中国等国家推出的货币宽松措施为基本金属走势提供一定支撑。第二阶段:4 月-5 月初,伦、沪铅大幅反弹,均于 5 月初创出 2015 年高点。美元指数自高位回落,对中国 出台更多货币宽松政策的预期,LME、上期所铅库存持续下降,国内铅现货货源偏紧,提振铅价大幅反弹。第三阶段:5 月初-11 月 23 日,伦、沪铅自 2015 年高点震荡下跌并创出新低,伦铅跌幅大于沪铅。5 月初-7 月初,伦、沪铅均自高点大幅下跌。7 月初-10 月初,伦、沪铅走势分化,伦铅走势弱于沪铅,伦铅持续下跌尾盘拉涨总体震荡,沪铅难跌易涨尾盘几近追平年内高点总体大幅反弹。由于铅产量下降,铅现货市场货源偏紧,导致国内铅现货价格走势坚挺,一旦期货价格下跌,期现价差便扩大,套利盘就会被触发,使得沪铅难跌易涨。10 月初-11 月 23 日,伦、沪铅均大幅下跌,11 月 23 日,伦铅创出五年多来新低,沪铅降至上市以来低位水平。中国经济增长放缓,对美联储加息的预期升温,美元指数震荡走高,以及国内铅下游需求疲弱,令铅价承压下跌。

第四阶段:11 月 24 日-12 月,伦、沪铅先扬后抑。11 月 24 日-12 月中,伦、沪铅持续反弹,主要受空头获利了结、其他金属减产相关消息及 LME、上期所铅库存下降提振。之后均有所回落,因受美联储加息影响美元指数走强。

第二部分 宏观面分析

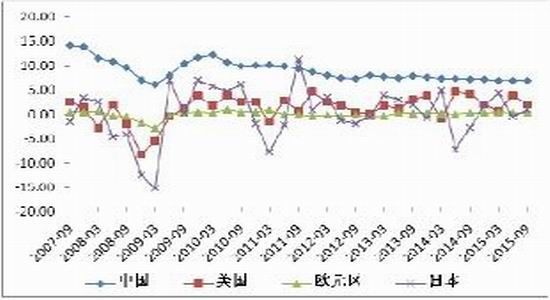

2015 年,美欧经济增长加速,日本经济弱势增长,中国经济继续放缓。预计 2016 年美欧经济仍将增长,中国经济将“持续探底”。

2015 年美国经济继续增长,全年 GDP 同比增长 2.5%左右,比 2014 年提高 0.1 个百分点。美国经济和就业形势好转,不断增强投资者对美联储 2015 年内将实施近十年来的首次加息的预期,又共同推动美元指数大幅反弹,令全球大宗商品市场承压。2015 年 12 月 16 日,美联储宣布加息 25 个基点,符合市场广泛预期。美联储主席耶伦表示,美联储确信美国经济将继续强化,美国经济“表现良好”。未来将逐步加息,加息前会给出提示。我们预计,2016 年美国经济仍将增长,受外围经济体经济放缓的影响增速将与 2015 年持平,美元指数走势先抑后扬震荡偏弱。

为应对持续的通缩压力并促进经济复苏,欧洲央行[微博]于 2015 年 1 月 22 日宣布推出 QE,从 2015 年 3 月起每月购买 600 亿欧元资产,持续到 2016 年 9 月,又于 12 月 3 日宣布降低存款利率 10 个基点,延长购债时间到至少 2017 年 3 月并扩大资产购买范围。在 QE 的刺激下,2015 年欧元区经济复苏加速,全年 GDP 同比增长 1.4%左右,比 2014 年提高 0.5 个百分点。预计 2016 年欧元区经济复苏将继续,增速将比 2015 年仅略加快。受就业收入状况改善以及国内政策影响,2015 年日本经济弱势增长,全年 GDP 同比增长 0.7%左右,2014年同比持平。日本央行 2015 年 12 月 18 日公布货币政策决议,决定将维持每年购入约 80 万亿日元(6500 亿美元)资产的整体目标不变,并在目前每年购买 3 万亿日元(约合 250 亿美元)ETF 规模的基础上,从 2016 年 4 月份起新增一项每年 3000 亿日元(约合 25 亿美元)的 ETF 购买计划。与此同时,日本央行还决定将把其持有的日 本国债的平均剩余期限从此前的 7-10 年延长至 7-12 年。日本央行解释称此次的决定是“旨在对大规模货币宽松进行补充的措施”,认为并非加码宽松。我们预计,2016 年日本经济仍将弱势增长。预计 2016 年日本央行将加码宽松措施。

2015 年中国经济增速继续放缓,预计全年 GDP 同比增长 6.9%,比 2014 年回落 0.4 个百分点,基本完成政府预定的经济增长目标。中国人民大学刘元春教授预计 2016 年中国经济将“持续探底”,底部在 3-4 季度出现。我们预计,2016 年中国 GDP 同比增速为 6.7%。2015 年中国央行五次降息降准,预计 2016 年将降准三次。

图 2-1:中、美、欧、日 GDP 走势

资料来源:Wind、方正中期研究院

第三部分 全球铅供需基本面分析及预估

一、2016 年全球铅精矿产量将小幅增长

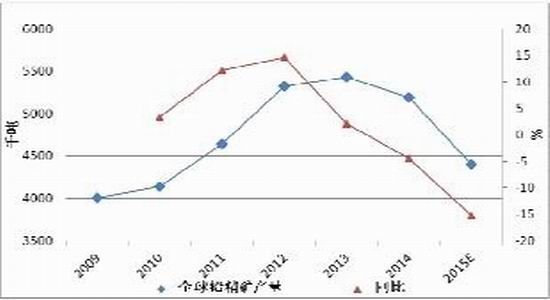

国际铅锌研究小组(ILZSG)公布的数据显示,2015 年 1-9 月全球铅精矿产量为 345.7 万吨,较 2014 年同期下降 9.2%。2015 年全年产量为 440 万吨左右。预计 2016 年产量同比将小幅增长。

图 3-1:2009-2015 年全球铅精矿产量及同比增速

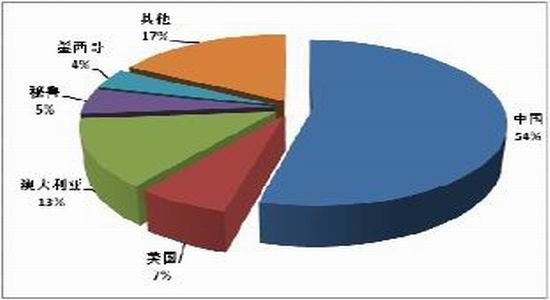

图 3-2:2014 年全球铅矿产量分布

资料来源:ILZSG、USGS、Wind、方正中期研究院

二、2016 年全球铅市供应过剩规模将收窄

世界金属统计局(WBMS)公布的数据显示,2015 年 1-9 月全球铅市供应过剩 5.1 万吨,2014 年全年供应短缺 2,400 吨。2015 年 1-9 月全球精炼铅产量(原铅及再生铅)为 742.8 万吨,较 2014 年同期下降 7.6%;全球需求减少 66.5 万吨。我们预计,2015 年全球精炼铅产量为 985.56 万吨,消费量为 977.65 万吨,供应过剩 7.91万吨。预计 2016 年全球精炼铅产量同比将略增,消费将小幅增长,消费增长主要受到中国以外国家的拉动,供应过剩规模将收窄。

表 3-1:全球铅市供需平衡表(单位:万吨)

资料来源:WBMS、Wind、方正中期研究院

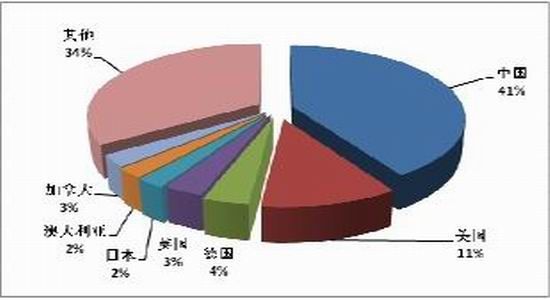

图 3-3:2014 年全球精炼铅产量分布

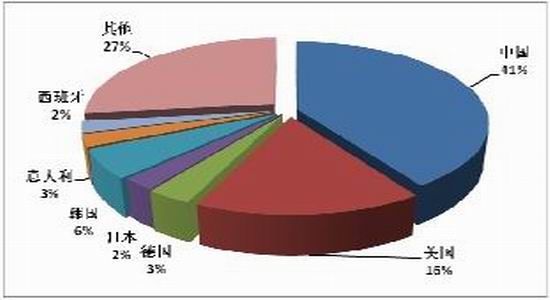

图 3-4:2014 年全球精炼铅消费量分布

资料来源:中国有色金属工业年鉴、Wind、方正中期研究院

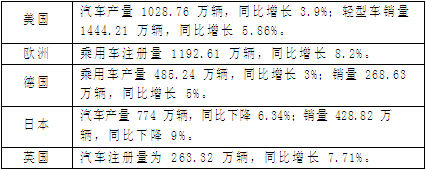

受经济增长加速影响,2015 年 1-10 月美欧汽车产销量同比均小幅增长。预计 2016 年美欧经济将继续增长,有利于进一步提振汽车消费。

表 3-2:2015 年 1-10 月发达国家和地区汽车产销情况

资料来源:WBMS、Wind、方正中期研究院

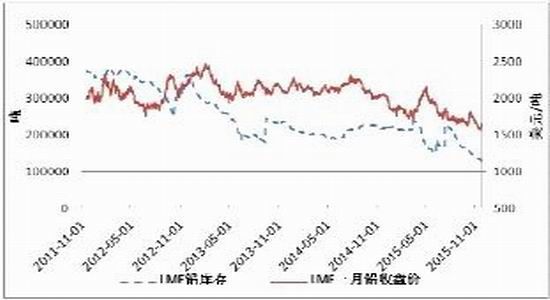

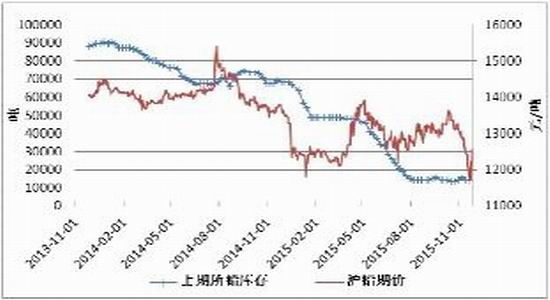

三、2015 年 LME、上期所铅库存均大降

从库存来看,2015 年 LME、上期所铅库存均大幅下降,分别创出六年多、四年多来新低。截至 2015 年 11月 26 日,LME 铅库存为 12.92 万吨,较 2014 年底大幅减少 9.3 万吨。截至 2015 年 11 月 20 日,上期所铅库存为 13829 吨,较 2014 年底减少 49775 吨。预计 2016 年 LME 铅库存将小幅下降,上期所铅库存有望小幅回升。

图 3-5:LME 铅库存与 LME3 个月铅期价走势对比

图 3-6:上期所铅库存与沪铅期价走势对比

资料来源:Wind、方正中期研究院

第四部分 中国铅供需基本面分析及预估

一、供应端分析及预估

1、2016 年中国铅精矿产量将小幅增长

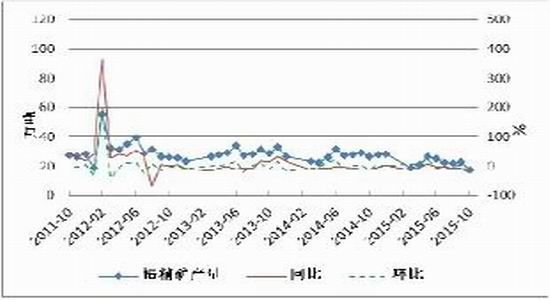

国家统计局公布的数据显示,2015 年 1-10 月中国铅精矿产量为 197.34 万吨,同比下降 9.66%。我们认为,铅精矿产量同比下降主要因为:1)2015 年 1 月 1 日起新《环境保护法》实施。各地环保、安全执法力度较往年严厉,部分不合规矿山被关停。2)铅价银价低迷,矿山生产积极性受挫。3)铅精矿进口量处于纪录高位水 平,对国产矿产生了一定替代。2015 年全年产量将达到 240 万吨左右。预计 2016 年产量同比将小幅增长。

图 4-1:中国铅精矿产量月度统计

资料来源:Wind、方正中期研究院

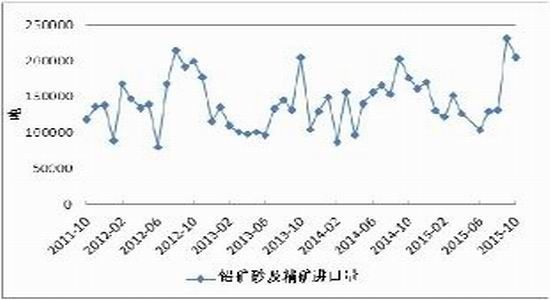

2、2016 年中国铅精矿进口量将小幅下降

海关公布的数据显示,2015 年 1-10 月中国铅矿砂及精矿进口量为 146.34 万吨,同比下降 1.34%,但处于纪录高位水平。2015 年铅价走势呈内强外弱格局,进口盈利窗口打开,使得国内铅冶炼企业进口意愿较强。2015年全年进口量将达到 185 万吨左右。预计 2016 年进口量同比将小幅下降。

图 4-2:中国铅矿砂及精矿进口量月度统计

资料来源:Wind、方正中期研究院

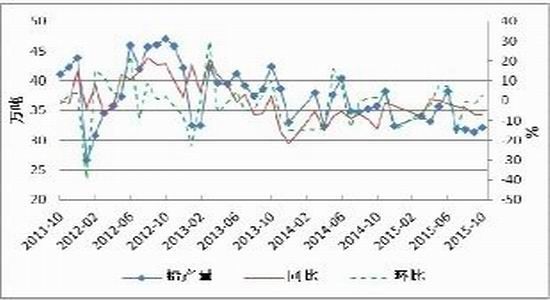

3、2016 年中国铅产量将小幅增长

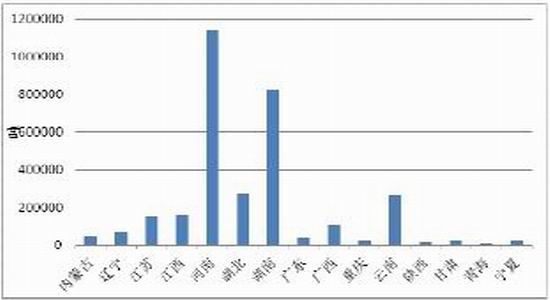

国家统计局公布的数据显示,2015 年 1-10 月中国铅产量为 321.63 万吨,同比下降 4.54%。由于铅下游需求疲弱及铅价走势低迷,铅企生产积极性不高,部分大中型铅冶炼企业检修减产较往年增加,另受环保检查影响,部分中小型还原铅企停产,是产量同比下降的主要原因。2015 年全年产量将达到 365 万吨左右。分地区来看,2015 年 1-10 月,河南 113.9 万吨,同比减少 0.33 万吨;湖南 82.5 万吨,同比减少 16.9 万吨;湖北 27.3 万吨,同比增加 536 吨;云南 26.6 万吨,同比减少 10.7 万吨。据 SMM 称,2016 年约 11 万吨新增产能将投产。

我们预计,2016 年铅产量同比将小幅增长。

图 4-3:中国铅产量月度统计

图 4-4:2015 年 1-10 月各省份铅产量统计

资料来源:Wind、方正中期研究院

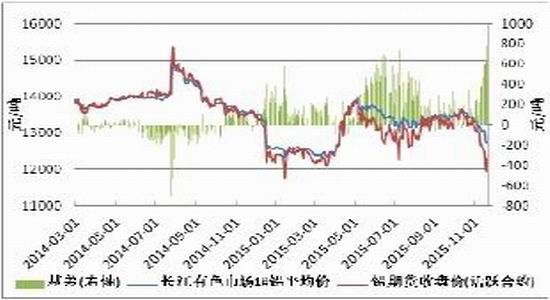

4、2015 年铅期现套利机会多次出现

2015 年,由于铅产量下降,现货市场货源偏紧导致铅现货价格走势坚挺,而期货价格大幅波动,使得期现套利机会多次出现。

图 4-5:国内铅期现价差分析

资料来源:Wind、方正中期研究院

二、需求端分析及预估

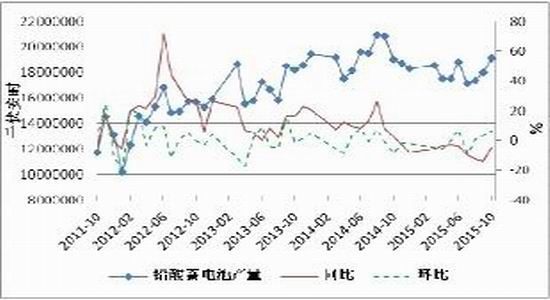

1、2016 年中国铅酸蓄电池产量将小幅增长

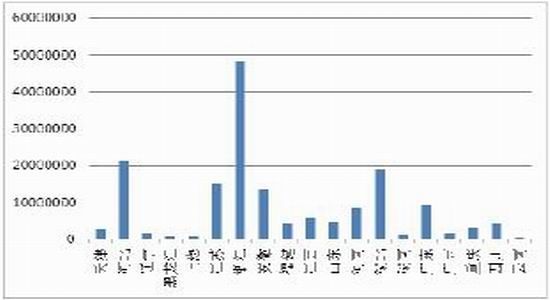

国家统计局公布的数据显示,2015 年 1-10 月中国铅酸蓄电池产量为 1.67 亿千伏安时,同比下降 11.47%。2015 年全年产量将达到 2 亿千伏安时左右。预计 2016 年产量同比将小幅增长。分地区来看,2015 年 1-10 月, 浙江 4828.4 万千伏安时,同比增加 244.2 万千伏安时;河北 2117.7 万千伏安时,同比减少 253.4 万千伏安时;湖北 1900.5 万千伏安时,同比增加 43.2 万千伏安时;江苏 1490.4 万千伏安时,同比减少 348.8 万千伏安时;安徽 1352.2 万千伏安时,同比减少 538.8 万千伏安时;广东 938.9 万千伏安时,同比减少 177.4 万千伏安时。

图 4-6:中国铅酸蓄电池产量月度统计

图 4-7:2015 年 1-10 月各省份铅酸蓄电池产量统计

资料来源:Wind、方正中期研究院

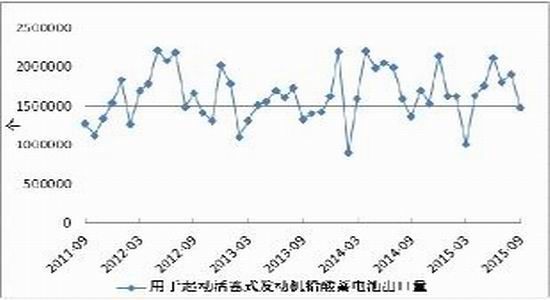

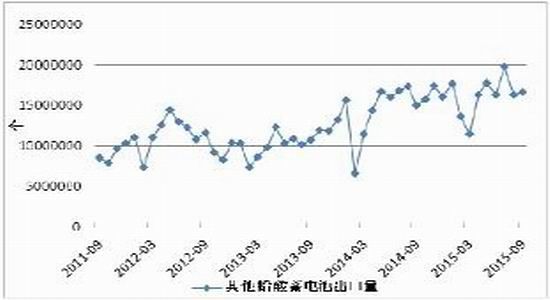

2、2016 年中国铅酸蓄电池出口量将小幅增长

海关公布的数据显示,2015 年 1-9 月,中国用于起动活塞式发动机铅酸蓄电池出口量为 1495.1 万个,同比下降 5.86%;其他铅酸蓄电池出口量为 1.46 亿个,同比增长 12.04%。2015 年全年出口量将分别达到 2000 万、1.95 亿个左右。预计 2016 年用于起动活塞式发动机铅酸蓄电池、其他铅酸蓄电池出口量同比均将小幅增长。

图 4-8:用于起动活塞式发动机铅酸蓄电池出口量月度统计

图 4-9:其他铅酸蓄电池出口量月度统计

资料来源:Wind、方正中期研究院

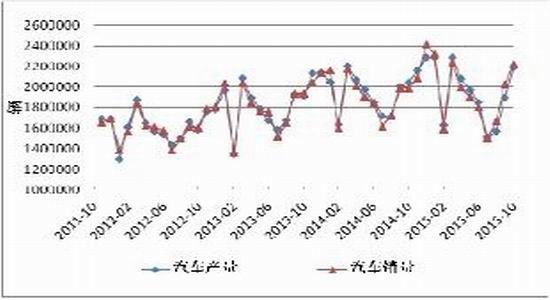

3、2016 年中国汽车产销增速将继续放缓

据中汽协统计分析,2015 年 1-10 月,中国汽车产销分别完成 1928.03 万辆和 1927.81 万辆,同比分别增长 0.02%和 1.51%,增幅比 2014 年同期分别减缓 7.91 和 5.07 个百分点。2015 年全年产销量将分别达到 2370 万辆和 2390 万辆左右。预计 2016 年汽车产销增速将继续放缓。

图 4-10:中国汽车产、销量月度统计

资料来源:Wind、方正中期研究院

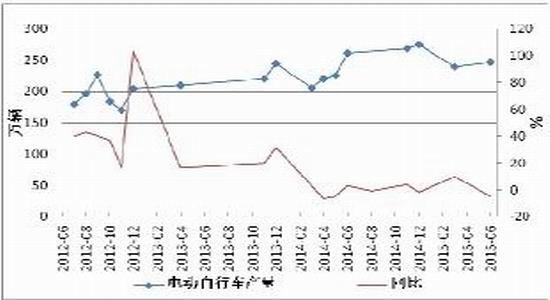

4、2016 年中国电动自行车产量增速仍将放缓

国家统计局公布的数据显示,2015 年 1-6 月中国电动自行车产量为 1233.5 万辆,同比下降 0.2%。预计 2015年全年产量增速将较 2014 年放缓,2016 年增速仍将放缓。

图 4-11:中国电动自行车产量月度统计

资料来源:Wind、方正中期研究院

第五部分 2016 年铅价行情展望

图 5-1:LME3 个月铅月线走势

图 5-2:沪铅主力合约月线走势

资料来源:文华财经、方正中期研究院

2015 年全球精炼铅产量为 985.56 万吨,消费量为 977.65 万吨,供应过剩 7.91 万吨。预计 2016 年全球精炼铅产量同比将略增,消费将小幅增长,供应过剩规模将收窄。由于铅下游需求疲弱及铅价走势低迷,2015 年中国铅产量同比下降。预计 2016 年中国铅产量同比将小幅增长,而下游汽车产销、电动自行车产量增速将继续放缓。受全球铅市供应过剩及中国铅下游需求放缓打压,预计 2016 年铅价将震荡下跌,伦铅主要运行区间1400-2000 美元/吨之间,沪铅主要运行区间 10000-14000 元/吨之间,总体走势前高后低。建议区间操作,注意风控。

方正中期研究院 冯海莹

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。