摘要:

1、 宏观形势低迷拖累政府基础实施建设步伐。近几年国内经济持续疲软,2015 年三季度 GDP 在近 6 年来首度跌破 7%令市场对国内经济走势的担忧加剧,与此同时,政府债务负担加重,用于公路等基础设施建设的财政性资金难以按时有效落实到位,且市场整体资金状况偏紧,均制约了公路建设的步伐。

2、 原油跌势不止令沥青成本支撑坍塌。2014 年年中开启的原油狂跌模式令包括沥青在内的下游能源化工品种集体步入熊市,沥青价格也出现腰斩。由于原油是整个产业链的最顶端,价格传导有一定滞后性,因此两者的即时相关性偏低,但长期相关性达到 80%以上,未来原油价格长时间处于低位水平也会继续对沥青价格形成压制。

3、 沥青产能过剩,市场供给充裕。在经历了 2010 年以来的新一轮产能扩充之后,国内沥青产能过剩加剧,国内沥青装置开工率大部分时间维持在 50%的较低水平上,即便如此,国内沥青的供给依然是非常充裕的,同时每年仍有 300-400 万吨的较高品质的进口沥青进一步冲击国内市场。

4、 公路建设步伐整体放缓,但未来 2-3 年有望迎来一波小高峰。虽然近几年国内公路建设的总规模仍然呈现增长的趋势,但增速开始放缓,由于目前国内公路网建设基本趋于饱和,且近几年国家对于公路建设的青睐不及高铁建设,因此未来公路建设的总规模难有较大突破。但 2016 年将步入“十三五规划”时期,同时国家“一带一路”战略下公路等基础设施建设是必不可少的,这有望在未来 2-3 年给公路建设带来新一轮的投资热潮。

第一部分 行情回顾

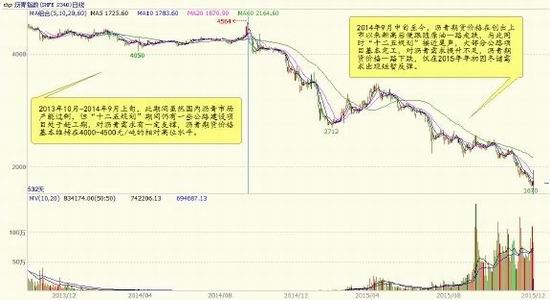

石油沥青期货上市两年多以来,经历了成交的低迷以及火爆,在 2013 年 10 月份上市初期,成交量大部分时间在 20 万手以内,持仓量也基本保持在 5、6 万手以左右,而当时石油沥青期价还维持在 4100-4500 元/吨之间运行,现货价格也基本保持在 4000 元/吨以上。

然而,进入 2014 年,石油沥青期货整体运行比较低迷,量能大幅萎缩,市场关注度也有所下降,此时沥青期价在 9 月份突破 4500 元/吨创了上市以来新高后便一路下跌,2015 年一季度的短暂反弹也未能改变其熊市格局,沥青期价在过去 1 年多的时间里下跌幅度达 60%,2015 年底期价最低已跌至 1600 元/吨。在此期间,现货价格也在一路下跌,而期现价格也出现明显倒挂,价差达到 400 元/吨。而从 2015 年年初开始沥青期货量能略有回升,一度回升至上市初期的水平,而从 9 月份开始,石油沥青期货一改以往的低迷,成交量及持仓量暴增,持仓量突破 10 万手,最高达到 15 万手,成交量一度破百万,沥青市场活跃度达到上市以来的顶峰。

图 1-1:沥青期货上市以来走势图

资料来源:文华财经、方正中期研究院整理

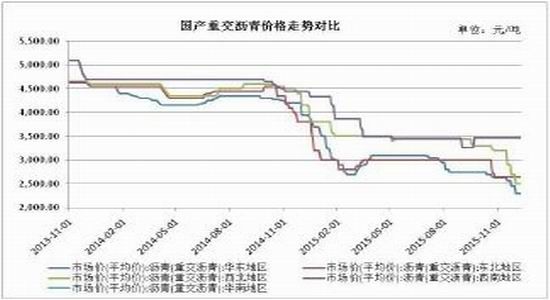

2015 年沥青期价在前四个月出现“V”字型走势后再度一路下行,从年内高点 3500 元/吨附近跌至年底的1600 元/吨附近,跌幅达 50%,期价出现了大幅的贴水,价差达到 400 元/吨,而 9 月份以后,沥青期货合约也出现了交易火爆的局面,资金参与量大幅增加,成交量在 9 月份以后几度破百,持仓量在 12 月份达到最高值15 万手,多空争夺愈发激烈。

图 1-2:国产重交沥青价格走势对比

资料来源:Wind、方正中期研究院整理

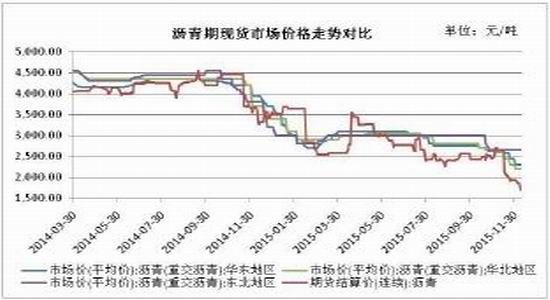

图 1-3:国产石油沥青价格与沥青期价走势对比

资料来源:Wind、方正中期研究院整理

第二部分 宏观经济走势分析

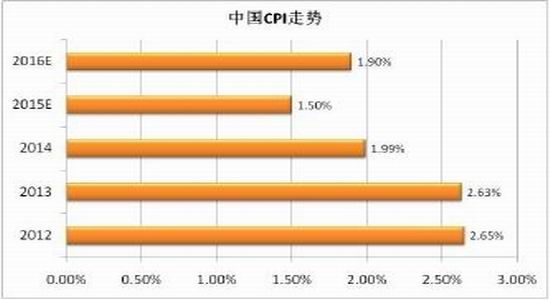

宏观经济形势直接影响政府对公路等基础设施建设的规模及进度。近几年国内经济整体走势较为低迷,2015年三季度国内 GDP 增速跌破 7%,为 2008 年金融危机以来首次,同时国内 CPI 在近两年重回“1 时代”,2014 年降至 1.99%,2015 年预计将降至 1.5%,而 PPI 更加糟糕,2012 年以来持续处于同比下降,而且降幅在扩大,市场整体消费低迷,实体经济不断承压。

而经济的萎靡也使得政府对于投资回报较慢的公路基础设施建设的热情出现下降,进而对沥青的需求减弱。与此同时,目前市场整体资金状况偏紧,地方政府的债务负担较重,用于公路建设等财政性资金难以有效落实到位,拖累了公路项目的开工,降低了对于公路建设的投资热情及贸易商对于沥青的储备热情。2016 年,国内经济增速仍将继续下滑,经济新常态下,国内经济将在未来很长的时间里维持中低速增长,公路等基础设施建设投资的热情也将继续降温。

图 2-1:中国 GDP 走势

资料来源:Bloomberg、方正中期研究院整理

图 2-2:中国 CIP 走势

资料来源:Bloomberg、方正中期研究院整理

第三部分 上游原油走势分析

一、原油持续下跌 从成本端压制沥青价格

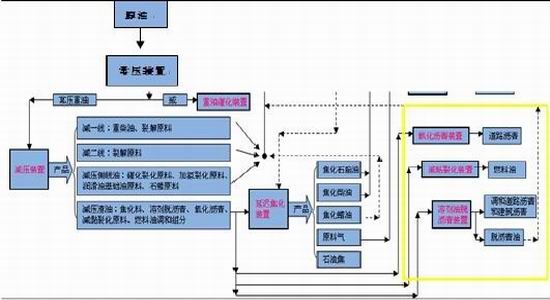

沥青是原油的下游产品,它是原油通过常压装置产生的重质油再通过减压装置产生减压渣油,这里面包括焦化料、溶剂脱沥青、氧化沥青等,渣油再通过相应的装置设备生产出对应的产品,如进入焦化装置生产出焦化石脑油、焦化柴油等,而进入氧化沥青装置便生产出道路沥青,也就是石油沥青。

图 3-1:沥青生产工艺

资料来源:百川资讯、方正中期研究院整理

而作为整个产业链的最顶端,原油长期以来的下跌也从成本端对沥青等能源化工品种价格走势形成较强的压制。受全球经济走软、美元走强以及原油市场供需矛盾持续突出影响,国际油价出现了近 1 年半的下跌局面,与此同时,沥青价格跌幅也达到 60%。当前,全球经济形势仍然比较萎靡,美国等发达经济体仍将延续低速增长,欧洲经济在走出债务危机阴霾后复苏动能也相对不足,日本经济已步入五年以来的第四次衰退,而新兴经济体经济仍有进一步下行的风险。此外,美国在 2015 年年底进入加息周期,加息的靴子落地后美元有可能冲高回落,这将给油价带来阶段性反弹的契机,但难以改变原油下跌的大势。而原油的供需面在短时间内难有明显的改善,供给过剩的局面将继续维持下去。在此背景下,原油将长期维持低位运行的状态,但在 2016 年有望探底并小幅回升,然而幅度有限,其下游包括沥青在内的能源化工品种也将继续受到来自成本端的压制。

图 3-2:WTI 和 Brent 原油走势及价差

资料来源:Bloomberg、方正中期研究院整理

二、原油与沥青的长期相关性较高

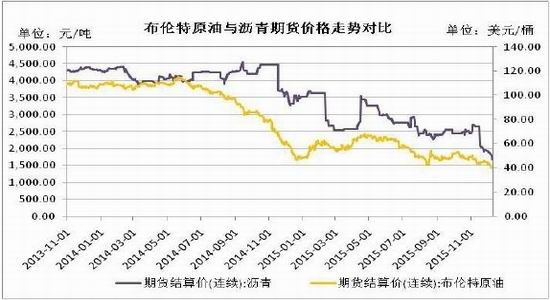

图 3-3:布伦特原油期货与沥青期货价格走势对比

资料来源:Wind、方正中期研究院整理

作为原油的下游产品,石油沥青的价格与原油的价格有着紧密的联系,两者价格呈现正相关性,但根据两者的价格走势图来看,石油沥青价格的涨跌一般会滞后于原油价格,主要由于原料的成本传导至下游产品仍需一段时间,因此,两者的价格即时相关性并不大,即原油价格在发生涨跌后,石油沥青价格并不会马上做出反 应跟张或跟跌,但两者长期的相关性较高,2008 年以来国内 70#石油沥青的价格与 Brent 原油价格的相关性达到 80%以上,也就是说原油和沥青在大的趋势上基本保持一致。

第四部分 石油沥青供给分析

一、产能过剩严重 炼厂开工率维持低位

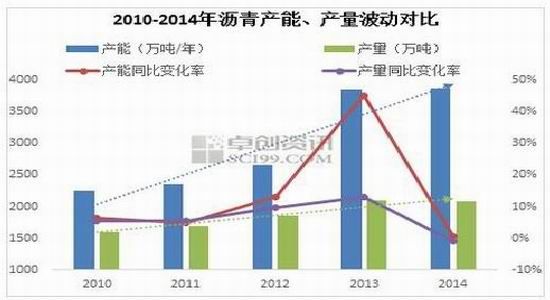

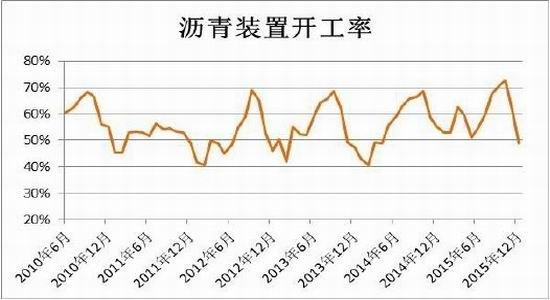

2010 年以来,国内沥青产能经历了新一轮扩充,2010-2013 年,中油高富、茂名石化、东明石化、京博石化、北海炼化、青岛炼化等大批炼厂纷纷进行沥青装置的产能扩充或者新建投产,总产能从 2300 多万吨攀升至接近 4000 万吨,这导致近几年国内沥青炼厂产能过剩加剧。大部分炼厂维持较低的开工水平,全年开工率大部分时间维持在 50%-60%之间,消费旺季能达到 70%左右,淡季开工率甚至跌至 50%以下。未来,国内沥青产能过剩的局面难有根本性改观,国内沥青炼厂装置开工率依然将维持偏低的水平,而在沥青需求并不乐观的情况下,沥青现货价格依然会遭受来自产能过剩的压力。

图 4-1:国内沥青产能与产量变化对比

资料来源:卓创资讯、方正中期研究院整理

图 4-2:国内沥青炼厂装置开工率

资料来源:卓创资讯、方正中期研究院整理

二、沥青产量逐年增长 供给压力大

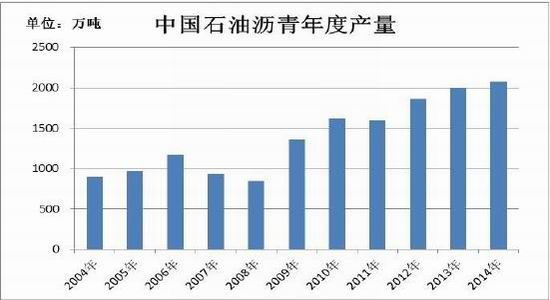

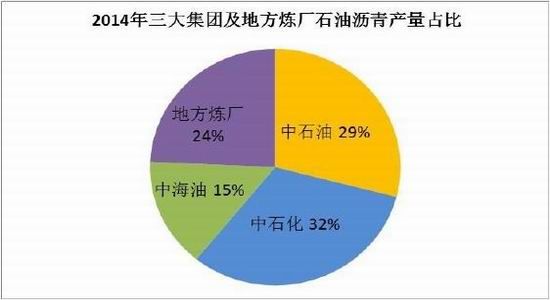

近几年国内沥青产量整体呈增长趋势,但增幅并不明显,近五年增幅仅为 400 多万吨,但相对于增长乏力的沥青需求,沥青在供给上仍然呈现过剩的局面。而国内沥青的生产仍集中在三大集团手中,中石油、中石化[微博]、中海油的产量合计接近 80%,因此他们对沥青的价格也拥有绝对的话语权。年内受市场整体供给过剩影响,三大集团也在接连下调沥青的出厂价格,其他地方炼厂也在主力炼厂调价后跟随调整。华东地区仍是目前国内沥青主产区,产量占比达 50%以上,但由于需求上将逐渐向西部倾斜,因此,沥青供应和需求分布不均衡的局面也将愈演愈烈。同时与沥青需求相比,国内沥青的供给未来仍然会非常充裕。

图 4-3:中国石油沥青年度产量

资料来源:卓创资讯、方正中期研究院整理

图 4-4:2014 年三大集团及地方炼厂产量占比

资料来源:卓创资讯、方正中期研究院整理

第五部分 石油沥青需求分析

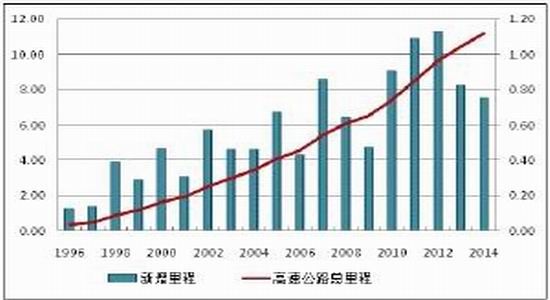

一、公路建设整体放缓 未来两年有望迎需求小高峰

我国公路网建设经历了近 10 年的快速增长,到 2015 年底预计总规模将达到 450 万公里,公路网整体建设已接近成熟,这导致近几年公路建设的步伐有所放缓,2013 年及 2014 年公路建设总里程环比增幅均出现下降。当前我国东部及中部地区公路网建设基本处于饱和状态,未来难有更大规模的建设项目出现,而西部地区目前公路网建设相对匮乏,未来仍有进一步发展的空间。同时近几年国家倾向于高铁项目的减少,对公路建设的热度有所降温。

图 5-1:中国高速公路总里程及新增里程 (万公里)

资料来源:Wind、方正中期研究院整理

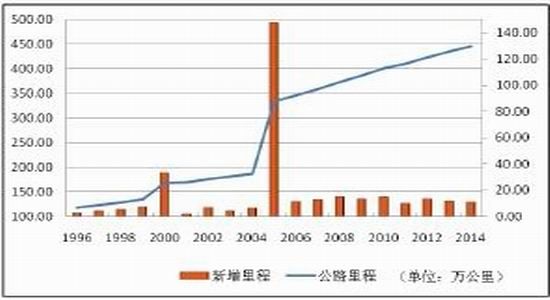

图 5-2:中国公路总里程及新增里程 (万公里)

资料来源:Wind、方正中期研究院整理

此外,我国的大型公路建设一般要按照国家的五年规划来进行,同时也呈现一定的周期性,一般大型的公路建设都集中在五年规则的前三年,后两年建设规模相对较小。在“十二五”期间,前三年高速公路等高等级公路项目建设任务已基本完成,2013 年以后多以国省道、市政等中小型项目需求为主,高等级公路建设数量的下降使其对沥青需求提升不足,这也是近两年沥青价格持续低迷的原因。而进入 2016 年,我国将进入“十三五”规划时期,新的公路建设项目将陆续开工,但规模上难有明显增长,此外 2015 年国家提出“一带一路”战略,在此战略下大型的公路建设是不可或缺的,也将给市场带来新一轮投资热潮。

但即便如此,我们难以对未来国内的公路建设有更乐观的预期,因随着国内公路网的逐渐成熟,公路建设的整体步伐将开始放缓,公路建设的总体规模难有更大的突破,这将从公路建设的总量上制约其对下游沥青的需求。

二、国内沥青进口平稳增长

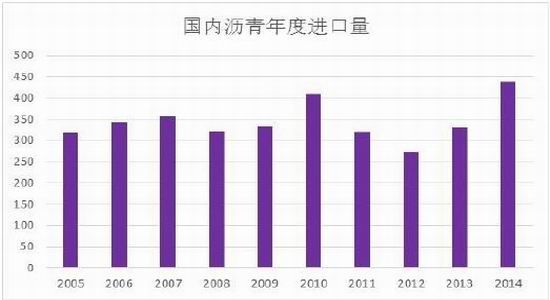

从近十年的数据来看,我国沥青的进口变化并不大,基本保持在每年 300 多万吨,仅有 2010 年和 2014 年达到 400 万吨以上,而 2015 年前 10 个月国内沥青进口量达 391.75 万吨,较 2014 年和 2013 年分别高出 40.13万吨和 113.75 万吨,2015 年全年进口量有望超过 450 万吨。

图 5-3:中国沥青年度进口量(单位:万吨)

资料来源:卓创资讯、方正中期研究院整理

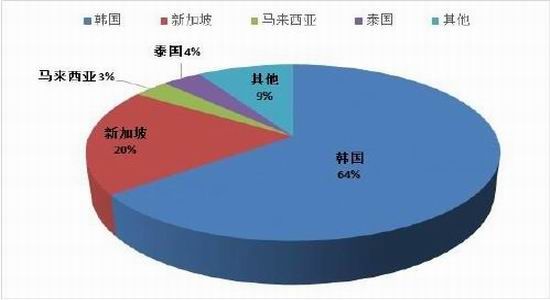

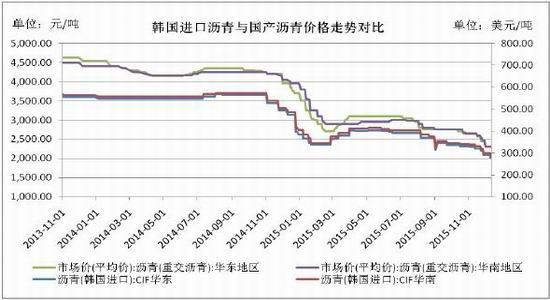

目前我国沥青进口大部分来源于韩国,占比在 70%左右,进口沥青价格的变化也几乎与国产沥青价格的变化保持同步,2015 年底韩国进口沥青价格与 2013 年底的价格水平相比,几乎腰斩,而韩国进口的沥青完税价格大部分时间高于国产沥青价格,部分时间低于国产价格,且其性价比优势明显,这也促进了近两年国内对于进口沥青的需求,然而进口沥青的增加对国产沥青势必会带来一定冲击,也加剧了国产沥青价格的跌势。未来在沥青价格持续低迷以及其性价比优势下,国内对于进口沥青的需求有望继续增长,但整体增长幅度在一定程度上会受到国内沥青产能过剩的制约。

图 5-4:中国沥青进口来源分布

资料来源:卓创资讯、方正中期研究院整理

图 5-5:国产沥青与进口沥青价格走势对比

资料来源:Wind、方正中期研究院整理

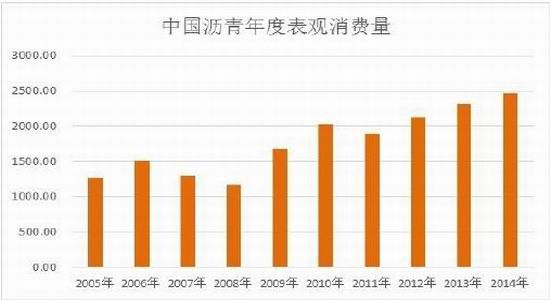

三、沥青连年旺季不旺 冬储低迷

近两年,由于经济的大环境不佳,同时国内沥青市场长期供给过剩,导致在每年的 8-10 月份沥青传统消费旺季期间均呈现旺季不旺的状况,且冬储也因刚性需求不佳以及贸易商看跌后市而呈现低迷。在 2013 年及 2014年旺季期间价格尚能保持坚挺,而 2015 年旺季期间沥青价格不但没有上涨,反而延续跌势。而近几年零星的冬 储需求也出现价格倒挂的情况,进一步打击了贸易商冬储的积极性。

图 5-6:中国石油沥青年度表观消费量(单位:万吨)

资料来源:卓创资讯、方正中期研究院整理

金九银十旺季不旺以及冬储需求连年低迷,究其原因,一方面国内经济持续疲软,另一方面国内沥青产能过剩,沥青需求相对不足,以上两个因素也导致沥青价格从 2013 年开始一蹶不振,即便是消费旺季期间市场需求也难以为价格带来支撑,冬储备货也失去意义。未来,国内经济仍有进一步下行的压力,且沥青市场产能延续过剩,需求难有较大改观,在市场整体供给过剩的大背景下,未来几年的旺季行情以及冬储行情,我们都难以持乐观的态度。

图 5-7:中国石油沥青月度表观消费量

资料来源:卓创资讯、方正中期研究院整理

第六部分 后市展望与操作建议

1.宏观经济:在全球经济增长放缓的背景下,以中国为代表的发展中国家未来经济有进一步下行的风险,经济大环境不佳令政府对于投资回报较慢的公路等基础设施建设投资热情下降,同时政府债务负担依然较重,市场整体资金状况偏紧,也将制约下游大型公路项目的开工。

2.上游原油价格:原油在持续一年半的下跌后目前已到达底部区域,继续下行的空间相对有限,2016 年有望迎来探底回升的过程,这也将带动下游沥青等能化品种触底反弹,但基于其供需面改善有限,因此其上行空间同样受限。

3.石油沥青供给:国内沥青行业产能过剩严重,库存居高,去产能化的过程将十分漫长,沥青炼厂装置基本维持较低的开工负荷,但即便如此,未来沥青市场整体供应仍会十分充裕。

4.石油沥青需求:近几年由于国内公路网建设趋于饱和,因此未来国家公路建设步伐将进一步放缓,同时整体建设将向西部欠发达地区倾斜,但由于 2016 将进入“十三五规划”时期,同时“一带一路”战略也将带来一些大型的公路建设项目,这或许会给未来 2-3 年带来新一轮的投资热潮。

5.行情展望及操作建议:2016 年沥青价格有望跟随国际油价探底回升,同时新一轮的公路建设投资将给沥青需求带来一定提振,但由于原油反弹空间有限以及沥青市场产能过剩,因此沥青价格反弹的幅度也将受限。

方正中期 隋晓影

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。