摘要:

1、宏观面来看:2015 年,美欧经济增长加速,日本经济弱势增长,中国经济继续放缓。预计 2016 年美国经济仍将增长,增速将与 2015 年持平。预计 2016 年中国经济将“持续探底”,GDP 同比增速为 6.7%,底部在3-4 季度出现。

2、供需面来看:2015 年全球精炼锡产量为 35.24 万吨左右,消费量为 36.28 万吨左右,供应短缺 1.04 万吨。预计 2016 年全球精炼锡产量、消费量均将小幅下降,仍将供应短缺。由于锡下游需求疲弱及锡价走势低迷,2015 年中国锡产量同比小幅下降。预计 2016 年产量同比仍将小幅下降。2015 年中国锡市商家订单同比普遍下滑,预计 2016 年将难有起色,或仍将令锡价走势承压。

3、总体来看:预计 2016 年锡价将震荡探底,伦锡主要运行区间 12500-16000 美元/吨之间,沪锡主要运行区间 75000-110000 元/吨之间,总体走势前高后低。建议区间操作,注意风控。

第一部分 2015 年锡价行情回顾

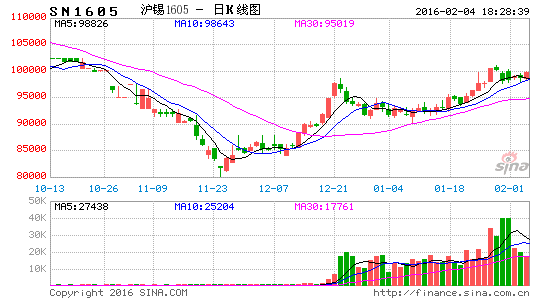

图 1-1:2015 年 LME3 个月锡走势 图 1-2:2015 年沪锡主力合约走势

资料来源:Wind、方正中期研究院

2015 年,伦、沪锡重挫,伦锡创出六年多来低点,沪锡创出 80000 元/吨的低点,截至 12 月 11 日,伦锡累计下跌 23.06%,沪锡较 3 月 27 日上市首日开盘价累计下跌 29.38%,此前最大跌幅分别达 29.32%、33.33%。宏观面来看,中国经济增长放缓,对美联储加息的预期升温,美元指数震荡走高,令基本金属走势承压。行业面来看,2015 年市商家(主要是焊锡厂家)订单同比普遍下滑,下游需求疲弱,令锡价承压下跌。

第二部分 宏观面分析

2015 年,美欧经济增长加速,日本经济弱势增长,中国经济继续放缓。预计 2016 年美欧经济仍将增长,中国经济将“持续探底”。

2015 年美国经济继续增长,全年 GDP 同比增长 2.5%左右,比 2014 年提高 0.1 个百分点。美国经济和就业形势好转,不断增强投资者对美联储 2015 年内将实施近十年来的首次加息的预期,又共同推动美元指数大幅反弹,令全球大宗商品市场承压。2015 年 12 月 16 日,美联储宣布加息 25 个基点,符合市场广泛预期。美联储主席耶伦表示,美联储确信美国经济将继续强化,美国经济“表现良好”。未来将逐步加息,加息前会给出提示。我们预计,2016 年美国经济仍将增长,受外围经济体经济放缓的影响增速将与 2015 年持平,美元指数走势先抑后扬震荡偏弱。

为应对持续的通缩压力并促进经济复苏,欧洲央行[微博]于 2015 年 1 月 22 日宣布推出 QE,从 2015 年 3 月起每月购买 600 亿欧元资产,持续到 2016 年 9 月,又于 12 月 3 日宣布降低存款利率 10 个基点,延长购债时间到至少 2017 年 3 月并扩大资产购买范围。在 QE 的刺激下,2015 年欧元区经济复苏加速,全年 GDP 同比增长 1.4%左右,比 2014 年提高 0.5 个百分点。预计 2016 年欧元区经济复苏将继续,增速将比 2015 年仅略加快。

受就业收入状况改善以及国内政策影响,2015 年日本经济弱势增长,全年 GDP 同比增长 0.7%左右,2014年同比持平。日本央行 2015 年 12 月 18 日公布货币政策决议,决定将维持每年购入约 80 万亿日元(6500 亿美元)资产的整体目标不变,并在目前每年购买 3 万亿日元(约合 250 亿美元)ETF 规模的基础上,从 2016 年 4 月份起新增一项每年 3000 亿日元(约合 25 亿美元)的 ETF 购买计划。与此同时,日本央行还决定将把其持有的日本国债的平均剩余期限从此前的 7-10 年延长至 7-12 年。日本央行解释称此次的决定是“旨在对大规模货币宽松进行补充的措施”,认为并非加码宽松。我们预计,2016 年日本经济仍将弱势增长。预计 2016 年日本央行将加码宽松措施。

2015 年中国经济增速继续放缓,预计全年 GDP 同比增长 6.9%,比 2014 年回落 0.4 个百分点,基本完成政府预定的经济增长目标。中国人民大学刘元春教授预计 2016 年中国经济将“持续探底”,底部在 3-4 季度出现。我们预计,2016 年中国 GDP 同比增速为 6.7%。2015 年中国央行五次降息降准,预计 2016 年将降准三次。

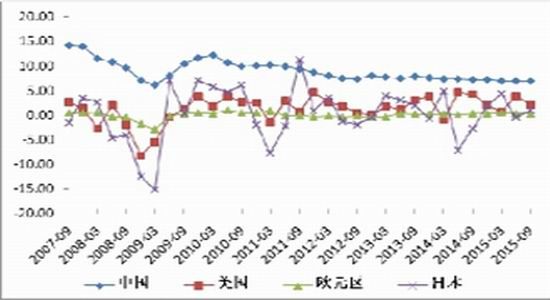

图 2-1:中、美、欧、日 GDP 走势

资料来源:Wind、方正中期研究院

第三部分 全球锡供需基本面分析及预估

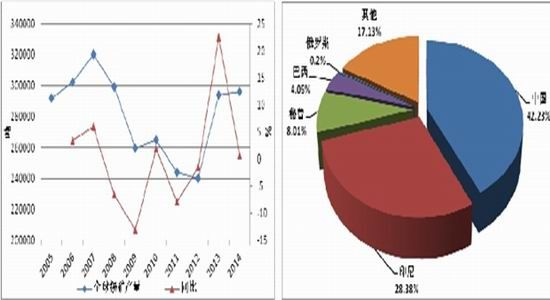

一、2014 年全球锡矿产量同比略增

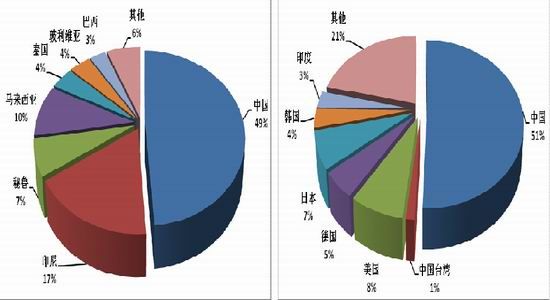

美国地质调查局(USGS)公布的报告显示,2014 年全球锡矿产量为 29.6 万吨,同比增长 0.68%。分国别来看,中国 12.5 万吨,印尼 8.4 万吨,秘鲁 2.37 万吨,巴西 1.2 万吨,俄罗斯 600 吨。

图 3-1:2005-2014 年全球锡矿产量及同比增速 图 3-2:2014 年全球锡矿产量分布

资料来源:USGS、Wind、方正中期研究院

二、2016 年全球锡市仍将供应短缺

世界金属统计局(WBMS)公布的数据显示,2015 年 1-9 月全球锡市供应短缺 8,400 吨。2015 年 1-9 月,全球报告精炼锡产量(不包含重新加工的 LME 锡)较 2014 年同期下降 5.66%,锡需求为 27.19 万吨。我们预计,2015 年全球精炼锡产量为 35.24 万吨,消费量为 36.28 万吨,供应短缺 1.04 万吨。预计 2016 年全球精炼锡产量、消费量均将小幅下降,仍将供应短缺。

表 3-1:全球锡市供需平衡表(单位:万吨)

资料来源:WBMS、Wind、方正中期研究院

图 3-3:2014 年全球精炼锡产量分布 图 3-4:2014 年全球精炼锡消费量分布

资料来源:中国有色金属工业年鉴、Wind、方正中期研究院

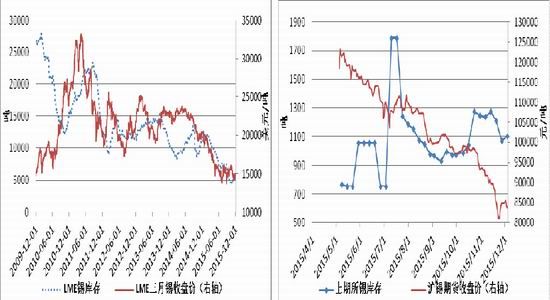

三、2015 年 LME 锡库存大幅下降

从库存来看,2015 年 LME 锡库存大幅下降,于 10 月创出 2008 年 12 月以来新低,上期所锡库存总体先升后降。截至 2015 年 12 月 3 日,LME 锡库存为 5260 吨,较 2014 年底减少 6785 吨。截至 2015 年 12 月 4 日,上期所锡库存为 1106 吨,年内最高为 1787 吨。预计 2016 年 LME、上期所锡库存总体均将先升后降。

图 3-5:LME 锡库存与 LME3 个月锡期价走势对比 图 3-6:上期所锡库存与沪锡期价走势对比

资料来源:Wind、方正中期研究院

第四部分 中国锡供需基本面分析及预估

一、供应端分析及预估

1、2016 年中国锡精矿产量降幅将收窄

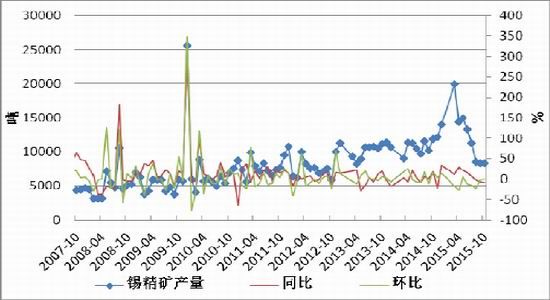

国家统计局公布的数据显示,2015 年 1-10 月中国锡精矿产量为 94818 吨,同比下降 13.26%。由于锡下游 需求疲弱及锡价走势低迷,矿山生产积极性受挫,是产量同比降幅较大的主要原因。2015 年全年产量将达到 11.2万吨左右。预计 2016 年产量同比降幅将较 2015 年大大收窄。

图 4-1:中国锡精矿产量月度统计

资料来源:Wind、方正中期研究院

2、2016 年中国锡精矿进口量增幅将放缓

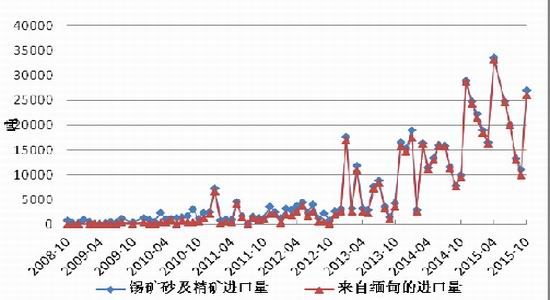

海关公布的数据显示,2015 年 1-10 月中国锡矿砂及精矿进口量为 20.94 万吨,同比增长 68.35%,主要因来自缅甸的矿石量大增。2015 年 1-10 月,自缅甸进口量为 20.42 万吨,同比增长 69.94%,占总进口量的 97.54%。2015 年全年锡精矿进口量将达到 25 万吨左右。预计 2016 年进口量同比增幅将较 2015 年放缓。

图 4-2:中国锡矿砂及精矿进口量月度统计

资料来源:Wind、方正中期研究院

3、2016 年中国锡产量仍将小幅下降

国家统计局公布的数据显示,2015 年 1-10 月中国锡产量为 13.72 万吨,同比下降 3.01%,因锡下游需求疲弱及锡价走势低迷影响锡冶炼企业生产积极性。2015 年全年产量将达到 16.5 万吨左右。分地区来看,2015 年1-10 月,云南 71236.47 吨,同比减少 9329.84 吨;湖南 31738.23 吨,同比减少 5244.61 吨;江西 19481.55, 同比增加 3760.34 吨;广西 9928.46 吨,同比减少 2645.97 吨;浙江 1266.03 吨,同比减少 319.14 吨。预计2016 年产量同比仍将小幅下降。

图 4-3:中国锡产量月度统计 图 4-4:2015 年 1-10 月各省份锡产量统计

资料来源:Wind、方正中期研究院

二、需求端分析及预估

1、2016 年焊锡厂家订单难有起色

据富宝资讯调研,2015 年锡市商家(主要是焊锡厂家)订单同比普遍下滑,主要因:一方面下游电子厂需求疲弱,另一方面锡价不断走低导致电子厂家普遍观望,采买力度大幅减弱。但也有少部分订单情况较好商家,通过调研发现他们多为非传统焊料生产商,而是生产诸如锡粉锡膏等。这些产品与传统的焊锡条、丝等相比具有明显优势,更受市场青睐。我们预计,2016 年锡市商家订单难有起色。

2、2015 年前 10 月中国电子信息产业投资情况分析

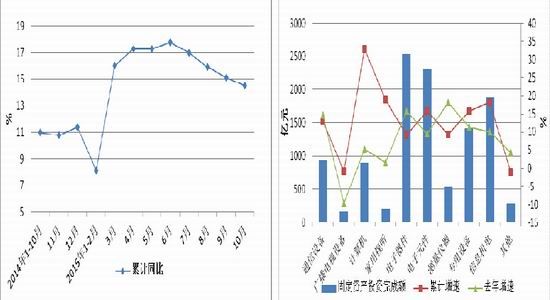

2015 年 1-10 月,电子信息产业 500 万元以上项目完成固定资产投资额 11164.6 亿元,同比增长 14.5%,低于 1-9 月 0.6 个百分点,高于同期工业投资(8%)6.5 个百分点。2015 年 1-10 月,电子信息产业新增固定资产5949.1 亿元,同比增长 25.5%,高于 1-9 月 0.2 个百分点。

分行业来看,2015 年 1-10 月,通信设备行业完成投资 933.7 亿元,同比增长 12.9%,低于 1-9 月 2.2 个百分点。电子器件行业完成投资 2537.5 亿元,同比增长 9.2%,低于 1-9 月 0.7 个百分点,其中集成电路领域完成投资 551.4 亿元,同比增长 2.9%;光电子器件领域完成投资 1817.5 亿元,同比增长 12.7%,低于 1-9 月 1.7个百分点。电子元件行业完成投资 2307.5 亿元,同比增长 15.7%,低于 1-9 月 1 个百分点,高于去年同期 6.3个百分点。电子计算机行业完成投资 902.5 亿元,同比增长 32.9%,高于 1-9 月 0.8 个百分点,高于去年同期27.6 个百分点。家用视听行业完成投资 196.8 亿元,同比增长 18.9%,低于 1-9 月 3.4 个百分点,高于去年同 期 17.4 个百分点。光伏相关行业投资 918.2 亿元,同比增长 32%,比 1-9 月低 3.8 个百分点,但仍比去年同期提高 22.6 个百分点。

图 4-5:2015 年 1-10 月电子信息固定资产投资增长情况 图 4-6:2015 年 1-10 月分行业固定资产投资增长情况

资料来源:Wind、方正中期研究院

第五部分 2016 年锡价行情展望

图 5-1:LME3 个月锡月线走势 图 5-2:沪锡主力合约日线走势

资料来源:文华财经、方正中期研究院

宏观面来看,2015 年,美欧经济增长加速,日本经济弱势增长,中国经济继续放缓。预计 2016 年美国经济仍将增长,增速将与 2015 年持平。预计 2016 年中国经济将“持续探底”,GDP 同比增速为 6.7%,底部在 3-4季度出现。供需面来看,2015 年全球精炼锡产量为 35.24 万吨左右,消费量为 36.28 万吨左右,供应短缺 1.04万吨。预计 2016 年全球精炼锡产量、消费量均将小幅下降,仍将供应短缺。由于锡下游需求疲弱及锡价走势低迷,2015 年中国锡产量同比小幅下降。预计 2016 年产量同比仍将小幅下降。2015 年中国锡市商家订单同比普遍下滑,预计 2016 年将难有起色,或仍将令锡价走势承压。总体来看,预计 2016 年锡价将震荡探底,伦锡主要运行区间 12500-16000 美元/吨之间,沪锡主要运行区间 75000-110000 元/吨之间,总体走势前高后低。建议 区间操作,注意风控。

方正中期研究院 冯海莹

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。