摘要:

2015 年铜价在宏观和基本面的共同作用下,走出震荡下跌的行情。强势美元、中国需求放缓和铜矿产能的相对过剩是主导全年铜价大幅下跌最为主要的三个因素。

展望 2016 年,美国加息在即,从 2014 年年末美国退出 qe 到开始加息,美元收紧对于全球经济的影响将逐步减弱;中国需求放缓成为新常态,但在供给端改革的思路下,未来中国经济将更有质量的运行;铜矿产能尽管在 2016 年仍有保证,但 2015 年年末铜价已经触及全球铜矿 75%成本分位线,低价带来的减产、罢工等供给扰动仍将给以支持。

技术上看,LME 铜价处于月线和周线级别的双重支持,我们认为 2016 年铜价将呈现低位震荡的格局,LME铜价全年运行区间将位于 4500-5500 美元,运行重心在 5000 美元,沪铜指数全年将位于 34000-42000 元,运行重心在 38000 元。

第一部份 2015 年铜价行情回顾

图 1:铜价 20 年走势

资料来源:Wind、文华财经、方正中期研究院

20 年来铜价历史可以分为 4 个周期。

第一个周期是 1996 年到 1999 年,96 年三井铜事件爆发加 97 年亚洲金融危机,导致铜出现暴跌,跌到 1365美元/t 的低位。

第二个周期是 2004-2006 年有色金属价格持续性攀升,年世界经济从次贷事件中强劲复苏,伴随着原油价格屡创新高和国际粮价大幅上。

第三个周期是从 2008 年下半年开始 全球金融危机蔓延,经济增长受限 国际市场有色金属价格直线下滑。半年时间国际铜价从历史高位跌至 2810 美元,跌幅达到 68%。

第四个周期是从 2008 年 11 月四万亿和 QE 开始实施,具体表现为铜价受到中美政策影响大幅回升,并随着政策的不断推出和效果减弱而震荡下行。

图 2 2015 年铜价震荡下行

资料来源:Wind、方正中期研究院

2015 年铜价整体呈现震荡下行态势,其中 LME 铜价 1 月 26 日暴跌至 5339 美元,比 2014 年年底的 6284美元下跌 945 美元或 15.1%,此后处于反弹,在 5 月 5 日达到高点 6481 美元,反弹幅度达到 1142 美元或 21.4%。铜价下半年加速下跌,最低下跌至 11 月 23 日的 4443.5 美元,跌幅为 2037.5 美元或 32.4%。LME 铜价 11 月 27日收盘于 4580 美元,全年下跌 1704 美元或 27.1%。沪铜指数 11 月 27 日收盘在 35330 元,全年下跌 10860 元或 23.7%。

2015 年铜价走出震荡下跌的行情,是宏观和基本面的共同作用下,分析来看,年初铜消费极差,下游厂商提前放假,再加上外围美原油指数加速暴跌至 50 美元以下,而美元则表现极为强势,这些都导致年初铜价出现快速下跌走势。而到了 2 月初,铜开始进入消费旺季,国储收铜和上游 Grasberg 铜矿罢工的消息给以支持, 宏观上中国的稳增长政策和美联储对于加息不确定性的表态都给以支持,铜价展开持续三个月的反弹。5 月下旬,随着欧洲 qe 规模加大,美国加息预期回升,美元回归强势;中国稳增长政策放缓,消费旺季也进入尾声,特别是中国需求的放缓日趋显著,铜价再度回归跌势。

第二部分 宏观经济情况

一、全球经济不及预期 结构性问题凸显

10 月国际货币基金组织[微博]发表《世界经济展望》报告,将全球今明两年 GDP 增长预测均下调 0.2 个百分点至分别仅增 3.1%及 3.6%,以反映大宗商品价格急跌殃及新兴市场。值得注意的是世界银行[微博]调降包括俄罗斯、印 度在内的金砖国家经济增速,另预计美国今明两年 GDP 分别增长 2.6%及 2.8%;欧元区今明两年 GDP 分别增长 1.5%及 1.6%;维持中国今明两年 GDP 增长预测 6.8%及 6.3%不变。世界银行称全球经济下行风险较几个月前更明显,敦促新兴市场要为联储局加息做好准备。并称中国经济增速放缓较预期大,当局可能需要推出更多政策,以确保经济增速不会硬着陆。

9 月 16 日,经济合作与发展组织 OECD 称,2015 年全球经济增速仍将保持较低水平,预计经济增长将在2016 年增强,但围绕未来潜在增长的疑虑正继续加重。OECD 将 2015 年全球经济增长预期下调至 3%,6 月做出的预期为 3.1%;将 2016 年增长预期从 3.8%下调至 3.6%。OECD 预计今年中国经济增速将放缓至 6.7%,明年将为 6.5%。中国 2014 年增速为 7.4%。

二、美联储坚持加息 欧洲仍以宽松为主

随着美国股市上涨和房地产复苏,家庭部门的资产负债表改善加速,财富效应和资产型储蓄上升持续提振消费,同时在页岩气、新能源为代表的新一轮技术产业化和耐用品制造业带动下,美国经济产出恢复至危机前水平。从 2014 年年末美国退出 QE,到 2015 年年末美联储讨论开始加息,美元的强势运行无疑给金属价格造成较大压力。

美国联邦储备委员会 12 月 16 日发布政策报告,认为美国经济增长虽然不强劲,但持续上升,2%的核心通胀也有信心实现。因此,美联储宣布将联邦基金利率上调 25 个基点至 0.25%至 0.5%,这是美联储 9 年多以来的首次加息。从表示有可能加息到最终落实,1 年过去了。过早加息将威胁美国经济增长,过晚加息可能造成通胀飙升,美联储需要综合评估经济形势,拿捏合适的加息时机。整个 2015 年,全球商品的走势与美联储对于加息的态度表露关系紧密。分析来看,进入 2016 年,由于美国货币政策正常化落地,铜价将从美元升值的重压中解放出来。

欧洲来看,2015 年欧洲继续复苏。在 2014 年较快的恢复之后,欧洲复苏势头有所放缓,但增速保持在了较高的水平,虽然和 2011 年的复苏相比还有一些差距,但目前的状况相比 2011 年更可持续,特备是在欧洲央行[微博]执行数量宽松的货币政策,以及欧元相对美元跌幅显著的情况下,欧盟和欧元区目前呈现良好的复苏态势,主要国家德国和法国的经济也在 1%以上的增长区间。

从政策层面来说,2015 年 12 月 4 日,欧洲央行维持主要再融资利率 0.05%,符合预期;维持隔夜贷款利率0.3%,符合预期;下调隔夜存款利率 10 个基点至-0.3%,符合预期。欧洲央行稍早前宣布将存款利率下调 10 个基点,符合预期。欧洲央行行长德拉吉表示购债期限从 2016 年 9 月延长至 2017 年 3 月,甚至更长。但市场反应来看,欧央行的宽松政策不及预期。

图 3:欧元区和欧盟季度 GDP 同比增速

资料来源:Bloomberg,方正中期研究院

三、中国需求放缓 供给端改革指明未来

中国三季度 GDP 同比增幅为 6.9%,为 2009 年 1 季度来最低水平,但这个数字好于预期的 6.8%。总的来看,2015 年中国需求放缓态势明显,固定投资增长、工业增加值、房地产等主要指标均呈现增幅放缓态势 ,总的来说,三驾马车投资、出口、消费,当前只有消费表现差强人意,投资和出口增长的缺失使得适当宽松和积极的货币财政政策成为必然选择。

最新数据看,中国 11 月官方制造业 PMI 为 49.6,8 月份以来官方制造业 PMI 一直在 50 下方徘徊。11 月份,中国非制造业商务活动指数为 53.6%,非制造业继续保持平稳扩张态势,对稳定经济增长的作用不断增强。投资来看,2015 年前 11 个月,全国固定资产投资同比增 10.2%,累计同比增幅达到 2000 年 6 月以来最低。前11 个月房地产开发投资同比增 1.3%,增速为 2009 年 3 月以来最低。工业方面,前 11 个月规模以上工业增加值同比增长 6.2%,累计同比增速从 2010 年以来处于持续的回落。11 月份工业生产增速小幅回升,突出表现为在政策作用下汽车制造业的增速明显加快。但总体看,需求不足的状况尚未明显改观,回升的动力仍有待加强。此外,增速回升也与去年同期基数较低有一定关系。

11 月 10 日召开的中央财经领导小组第十一次会议上,习近平总书记强调,在适度扩大总需求的同时,着力加强供给侧结构性改革,着力提高供给体系质量和效率,增强经济持续增长动力,推动我国社会生产力水平实现整体跃升。供给侧改革包括淘汰落后产能、减轻企业税负等等,有利于企业减轻负担,实现效率的提高,实现可持续的、长远的发展。供给学派是上世纪 70 年代在美国兴起的一个经济学流派,强调经济的供给方面 ,认为生产的增长决定于劳动力和资本等生产要素的供给和有效利用。

供给侧改革短期来看强调过剩产能有效化解,同时也伴随着与之相关的债务重组和风险释放,相应的政府 还需要通过种种手段对冲这一过程对经济和社会带来的冲击。较长的时间来看,人口结构的优化也属于供给端改革的一部分,通过对劳动力人口的补充,促进经济增长潜力的提升。另外一点,对于土地价格和房地产价格的适当引导也将帮助企业降低营运成本。供给端改革的意义在于提高各个生产要素的单位产出,降低生产要素的价格,并通过鼓励技术革新,降低税负等等一系列手段提高乘数,实现经济和社会的可持续的、健康的发展,这无疑对中国的未来指明了方向。

第三部分 全球铜供需

一、全球铜矿供应

WBMS 数据显示,前三季度全球铜矿产量 1418.2 万吨,同比增 3.1%,增幅大于上半年的 2.7%。主要受到秘鲁铜矿产量增速加快的影响,秘鲁前三季度铜矿同比增长 16.6%,其中 9 月单月铜矿同比增幅超 40%,除了基数原因, Antamina 矿品位恢复产量增加,且 Constancia 及 Toromocho 矿这些新的矿山产量开始增长。但我们也注意到,智利、中国和澳大利亚的铜矿产量开始出现下滑,低铜价带来的影响可能会有所加大。

2016 年矿山主要的增量在于五矿集团旗下的 Las Bambas 铜矿和 Freeport 集团旗下的 Cerro Verde 铜矿,总计产能将增加超过 70 万吨,这意味着 2016 年铜精矿产量即使在大量铜矿减产的情形下,供应仍然有保证。五矿资源首席执行官声明 Las Bambas 将按进度投产,且投资未超预算。Las Bambas 将于明年年初投产,寿命 20年,投产后前 5 年年产 40 万吨铜,成为全球三大铜矿之一。该矿宣称有 690 万吨铜储量和 1050 万吨资源量。2015 年下半年铜价暴跌导致全球第二、第三大矿商推出切实的减产措施,美国 Freeport 铜金公司计划 2016年将减少 30%的资本投资,预计 2016 年和 2017 年铜产量将比预期减少 6.8 万吨,并已在旗下智利 El Abra 铜矿大幅裁员并将此矿的开采率下调约 50%,2014 年 El Abra 铜矿铜产量约在 16.60 万吨,对于今年的产量影响估计为 4 万吨。嘉能可 9 月 7 日宣布 Katanga 及 Mopani 铜矿山将停产 18 个月,今年四季度的影响量约为 6.6 万吨。仅两大矿商削减产量就已经超过 10 万吨,这无疑会使得年内铜供应过剩大大减少。

智利铜生产商 Antofagasta 公司:2015 年三次下调全年铜产量目标,该公司三季度铜产量较上季度持平。

该公司今年遭受矿石品位下滑,天气条件不利和环保抗议的影响。Antofagasta 将全球铜产量目标由 66.5 万吨下调至 63.5 万吨,因 Centinela 精矿运作推迟试产扩量,加上较小的 Centinela 露天矿产量下滑。必和必拓三季度公司铜矿产量同比降 3%至 37.7 万吨,环比产量降 13%。主要由于旗下最大矿山 Escondida 受品位大幅下降而产量下滑。报告同时显示,BHP 仍维持其 2016 财年 150 万吨的产量目标不变。Escondida 第三季度产量同比下降 14%至 23 万金属吨。虽然受益于矿山运输率提升 6%,该矿原矿产量创下历史纪录,但由于其原矿品位大幅下降 17%,铜金属吨产量大幅下降。Escondida 仍维持其 2016 年 94 万吨的产量目标不变。Pampa Norte 矿 第三季度产量维持 5.7 万吨,旗下 Spence 矿点品位和回收率有所上升,抵消了 Cerro Colorado 矿点品位和回收率下降所带来的产量下滑。该矿所在地区的环境保护委员会批准了该矿采矿证延期至 2023 年的申请。PampaNorte 矿 2016 年产量目标维持不变。Olympic Dam 矿第三季度产量同比增长 40%至 5.5 万吨,主要受该矿产量从之前的检修中恢复。Antanmina 矿第三季度产量同比增长 37%至 3.5 万吨,受磨矿能力进一步提升,该矿回收率、品味进一步提升将推动 2016 年目标产量进一步增长。

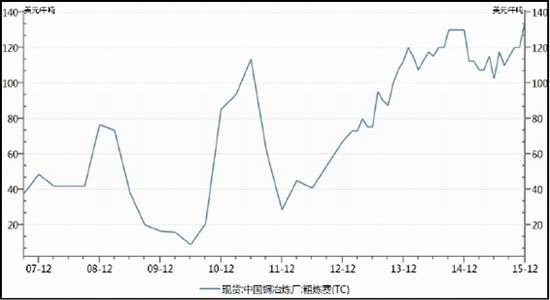

加工费来看,中国现货加工费节节攀升,由 2011 年年末最低的 28.33 美元/吨和 2.833 美分/磅回升到今年年末的 135 美元/吨和 13.5 美分/磅。这样的加工费显示铜精矿供应过剩的情形仍在持续。最新消息,江西铜业与 Antofagasta 在美国纽约达成 2016 年铜加工费长单协议价为 97.35 美元/吨和 9.735 美分/磅,这一水平比 2015年的 107 美元美元/吨和 10.7 美分/磅下滑约 10%,意味着冶炼厂家的利润空间还是受到了挤压,受此影响,冶炼厂的生产积极性将有所下降。

二、全球铜库存及供需平衡

国际铜业研究组织 ICSG 估计全球精炼铜市场 2016 年将出现约 13 万吨的供应缺口,由 4 月时预计的 2016年将供应过剩 23 万吨出现较大的转变。新预测反映了 4 月以来市场的显著变化,组织对产量预测的调降幅度大于全球消耗量预测的调降幅度。ICSG 预期 2015 年全球精炼铜产量按年仅增 1%至 2270 万吨;2014 年增长近 7%。2016 年精炼铜产量料增长约 2.5%至 2320 万吨。

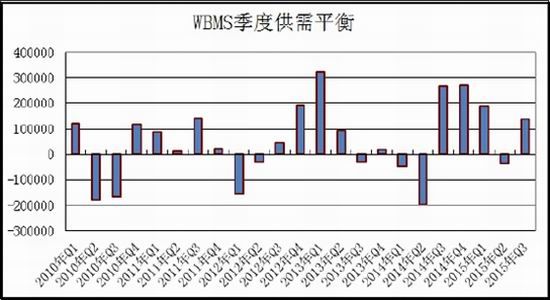

从 WBMS 数据来看,2015 年第三季度铜供需再度转为过剩,由 2 季度的短缺 3.8 万吨转为过剩 13.8 万吨。精铜产量来看,前三季度全球精铜产量同比增幅 1.2%,低于上半年的 2.6%和去年同期的 7.4%,增幅放缓较为明显。主要的精铜生产国中国前三季度同比增幅 1.2%,小于上半年的 4.45%和去年同期的 15.2%,一方面今年 投产的新冶炼产能不多,另一方面低铜价影响到冶炼商的生产积极性,中国铜企减产较多。除了中国,智利今年前三季度同比降 2.5%,秘鲁同比降 4.1%。消费方面,前三季度全球精铜产量同比降 0.66%,好于上半年的0.96%,远差于去年同期的 9%。

资料来源:方正中期研究院,bloomberg

从库存来看,全球三大交易所库存从 2014 年 8 月末 25.6 万吨的低谷持续上升,今年 4 月初最高达到 60.7万吨,显示精铜供应过剩加剧,此后处于 50 万吨左右的水平波动,近期数据在 12 月初的 48.4 万吨。具体来看,LME 和上期所库存处于上下波动,但 Comex 库存则以明显的回升为主。

资料来源:方正中期研究院,wind

上海保税区库存年初上升,但年中开始回落,从 6 月末的 68 万吨降至 9 月末的 35 万吨,11 月回升至 43万吨。从今年 6 月末开始来算,全球交易所库存变化不大,保税区库存降了 25 万吨,或暗示从 6 月末以来,全球精铜供应过剩情形稍有缓解。

资料来源:方正中期研究院,bloomberg

第四部分 中国铜供需

一、中国铜生产及进口

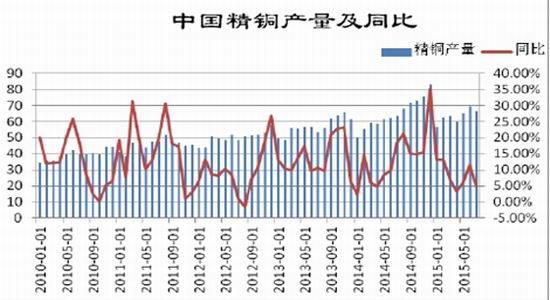

相比于 2014 年年底新增产能的集中释放,连续两位数的快速增长, 2015 年中国铜冶炼产量增长明显放缓。中国 10 月精炼铜产量较上年同期增长 0.6%至 69 万吨,增幅远低于去年同期的 13.6%,铜产量同比增幅放缓的原因是铜价下跌促使冶炼商减产。另外江西铜业的部分电解铜产能已于 10 月 21 日停产。此次停产的产能预计达 6.7 万吨,加上 9 月因检修减少的产能,预计年末江铜共减少近 10 万吨产能。

2015 年 11 月 28 日中国的铜生产商在上海举行会议,讨论统一减产支持铜市的事宜。同意参加减产的九大铜生产商都是 CSPT 的成员,包括江西铜业和铜陵有色。今年前十个月,这些生产商的精炼铜产量占中国总产量的约 60%。消息称冶炼商准备至少减产 20 万吨,如果铜价进一步下跌,可能会扩大减产。这些生产商今年的精炼铜产量将约为 440 万至 450 万吨。计划的减产数量相当于中国 10 月精炼铜产量的约三分之一。具体措施 来看,每隔两周冶炼商就会开一次会,追踪每家公司的减产情况。同时铜生产商将被禁止将铜销售给持有大量期铜空仓的买家。

资料来源:方正中期研究院,wind

上半年中国铜产量增幅与去年同期接近,但进口量显著不及往年。从国家统计局的数据来看,今年上半年净进口 155.8 万吨,同比降幅为 10.2%。这意味着由产量和净进口构成的表观消费,今年上半年显著不及去年同期。 但到了 7 月,中国铜进口开始出现增加的迹象,7、8 两月中国铜进口 26 万吨,同比增长 6%,12%,远好于上半年的降 10%,9 月中国铜进口更是达到 35.2 万吨,同比大增 21.9%。但是消息称这些进口的铜并未为下游企业消化,而是多数转化为半成品库存,另外国储逢低收储也是铜进口可能的去向。中国 10 月精炼铜进口 34.3 万吨,同比上升 12.33%,但环比减弱,显示了需求仍处于低位区间波动。

二、中国铜消费

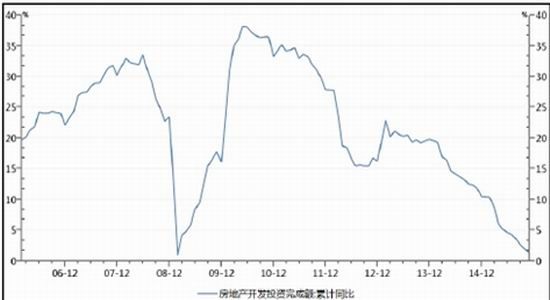

消费方面,年初我们预期铜的消费会放缓,从实际的数据来看,放缓的速度和势头要快于我们的预期。2015年中国宏观关于第二产业的各项指标,如固定资产投资、工业增加值等数据连续回落,显示中国需求放缓态势显著。在此背景下,铜的各下游消费行业全面处于下滑,包括房地产、电力电缆、家电,在今年下半年都出现了同比连续下滑的情况,这也是 2015 年铜价出现大幅下跌的主要原因之一。由于经济增速下滑,房地产盛况不在,数据来看,今年房地产开发投资完成额截止 11 月的数据显示,前 11 个月房地产开发投资完成额累计同比仅为 1.3%,远低于上年同期的 11.9%,长期来看也是出于连续下行的新低位置,几乎与 08 年金融危机时的情况类似。

资料来源:方正中期研究院,wind

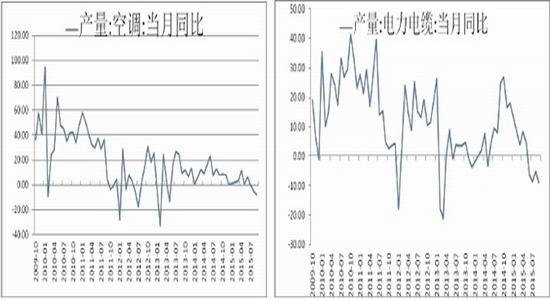

今年的空调行业可谓进入真正的“冷”年。今年空调产销两弱,库存高企无疑是拖累了铜管行业的最大阻力。行业消息,今年国内铜管企业平均开工率连续五个月下滑,降至 68.2%;今年 1-9 月的平均开工率自 2014 年全年的 78.26%下滑至 77.03%。电力电缆行业来看,今年前 10 个月产量累计同比下滑 2.69%,远差于去年同期的增长 8.97%。

资料来源:方正中期研究院,wind

展望 2016 年,铜消费仍有一些可能的亮点。一是铁路基建, 9 月,国家发展改革委批复的城市轨道交通、铁路、公路建设项目的投资总额超过 8800 亿元。其中铁路投资和城市轨道交通占到绝大多数,总计超过 8700亿元。2015 年 8 月底,中国铁路总公司近 3 成铁路项目投资计划完成率低于 50%,其中 20 个项目低于 10%。中国铁路总公司下达 345 个大中型铁路项目投资计划 5807.13 亿元,其中,2015 年计划开工但尚未开工的 12个项目投资计划 48.15 亿元,已开工在建的 333 个项目投资计划 5758.98 亿元。稳增长压力的迫近,铁路投资或将继续提速。二是电网和配电网建设,能源局拟定未来五年配电网建设改造投资不低于 2 万亿元,加快配电网 建设。过去只重视特高压和主干网,忽视配网建设的现状有望改变。 “行动计划”明确,2015-2020 年,配电网建设改造投资不低于 2 万亿元,2015 年投资不低于 3000 亿元,“十三五”期间累计投资不低于 1.7 万亿元。另外从房地产来说,2015 年年末,中央政治局召开会议,研究 2016 年经济工作。要求保持经济运行在合理区间;要求化解房地产库存,要求加快农民工市民化,要求推进以满足新市民为出发点的住房制度改革;稳定房地产市场;增强城市宜居性,引导调控城市规模。政策层面看,2015 年以来,涉及房地产相关政策不断,降息、降准、不动产登记实施、住房公积金调整、松绑限购、全面二孩、取消单身证明等政策相继出台,政策效应的累积对于房地产的影响仍需进一步观察,如果房地产出现企稳的迹象,势必带动铜的相关消费有所体现,这将是 2016 年决定铜消费的重要影响因素。

第五部分CFTC 持仓及铜价 2016 年预估

资料来源:方正中期研究院,wind

从 CFTC 持仓来看,当前非商业头寸所代表的基金持仓目前仍处于净空区域,且处于净空 3.4 万手的历史高位,国外基金目前对于铜价仍是看空为主。但从另一个角度来看,净空头寸持仓过重,一旦发生反向走势,空头平常也将引发反弹行情加剧。

展望 2016 年,美国加息在即,从 2014 年年末美国退出 qe 到开始加息,美元收紧对于全球经济的影响将逐步减弱;中国需求放缓成为新常态,但在供给端改革的思路下,未来中国经济将更有质量的运行;铜矿产能尽管在 2016 年仍有保证,但 2015 年年末铜价已经触及全球铜矿 75%成本分位线,低价带来的减产、罢工等供给 扰动仍将给以支持。

技术上看,LME 铜价处于月线和周线级别的双重支持,我们认为 2016 年铜价将呈现低位震荡的格局,LME铜价全年运行区间将位于 4300-5300 美元,运行重心在 4800 美元,沪铜指数全年将位于 34000-42000 元,运行重心在 38000 元。

LME 铜周线触及 2012 年以来下行通道下沿 LME 月线触及 2001 年以来长期支持线下沿

资料来源:方正中期研究院,文华财经

方正中期研究院 吴江

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。