摘要:

1、根据统计数据显示;当原油价格位于 250-400 元/桶的价格时,甲醇价格位于1800-2600 元/吨。就目前来看,国际原油价格目前维持在 40-60 美元/桶价格,短时间内难以大幅反弹,因此我们认为甲醇重心走低是必然趋势。国际原油价格区间在很大程度决定了国内甲醇反弹高度,甲醇自身供需情况走势决定了甲醇反弹时间窗口。

2、受美国页岩气革命影响,未来 3-5 年全球甲醇贸易格局或重新布局。未来 3-5年,美国出口量将不断增加,从 500 万吨/年进口国变为 200-300 万吨/年净出口国,货源主要流向欧洲和东亚。与此同时,随着伊朗核谈取得实质性进展,伊朗未来新增甲醇装置投产将使中东地区产量进一步增加,其原本出口欧洲的货物会因美洲甲醇的冲击而部分转移到亚洲地区。

3、甲醇新兴下游甲醇制烯烃供需矛盾开始凸显,或制约甲醇期价上行。2015 年下半年以来,受低油价、终端需求疲弱影响,国内聚丙烯价格大幅走低。由于烯烃价格的大幅走低,国内新增煤制烯烃装置或推迟投产,从而进一步制约甲醇需求。

第一部分2015 年甲醇行情回顾

甲醇期货自 2011 年 10 月 28 日上市至 2014 年 7 月期间,整体维持正常区间波动。2011 年甲醇期价整体呈现单边下行走势,ME1203 合约在上市当日小幅上冲至 3220 点之后,期价持续下行一度跌至 2700 点一线附近。2012 年年初甲醇期价一改前期跌势,小幅上涨重回 3100 点高位。2013 年是甲醇期货不平凡的一年,甲醇期价大起大落,在此期价甲醇期价创出新低。2014 年 9 月以来,由于期货合约“瘦身”之后,甲醇成交量开始明显放量,一度成为郑商所明星品种,期间由于国际原油价从 80 美元/桶跌至 50 美元/桶,使得甲醇期价在 2014 年四季度大幅跳水。

图:1-1 甲醇期货价格走势

资料来源:Wind、方正中期研究院整理

2015 年 1-5 月甲醇期价从 1900 点上涨到 2500 点,期间主要因为:一、国际原油价格从 45 美元/桶上涨到 60 美元/桶,带动国内化工品价格上行;二、3-4月份甲醇下游企业陆续开工对于甲醇需求开始增加,此外 4 月份甲醇装置集中检修导致国内甲醇供给减少,二者共同助推甲醇期价上涨。2015 年 6 月以来,甲醇期价开始一路下跌,其原因主要是:一、国际油价从 60 美元/桶重新跌到 40美元/桶,使得国内化工品价格成本大幅下降,从而倒逼市场价格下行;二、2015年前三季度公布的宏观经济数据不甚理想,经济下行压力加大,使得工业品价格一路下行。

第二部分甲醇供给分析

一、低油价、弱需求双重夹击 甲醇价格难有好转

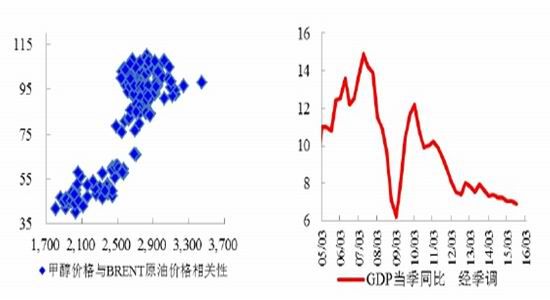

图:2-1 甲醇价格与 Brent 原油相关性分析 图:2-2 GDP 当季季同比 经季调

资料来源:Wind、方正中期研究院整理

根据统计数据显示:目前当原油价格位于 250-400 元/桶的价格时,甲醇价格位于 1800-2600 元/吨。就目前来看,国际原油价格目前维持在 40-60 美元/桶价格,短时间内难以大幅反弹,因此我们认为甲醇重心走低是必然趋势。此外,根据我们计算,当前原油与甲醇相关系数高达 0.88,因此国际原油价格与甲醇价格走势存在一致性。

国际原油价格很大程度上决定了国内甲醇价格上行高度,而国内宏观经济走势很大程度上影响了甲醇价格上行的时间窗口。根据国家统计局数据显示,2015前三季度国内生产总值 487774 亿元,按可比价格计算,同比增长 6.9%。分季度看,一季度同比增长 7.0%,二季度增长 7.0%,三季度增长 6.9%,宏观经济增速放缓在很大程度上影响了工业品价格走势。笔者认为国内宏观经济何时企稳或影响甲醇价格上行时间节点。

二、2016 新增甲醇装置或减少 产能增速或持续下降

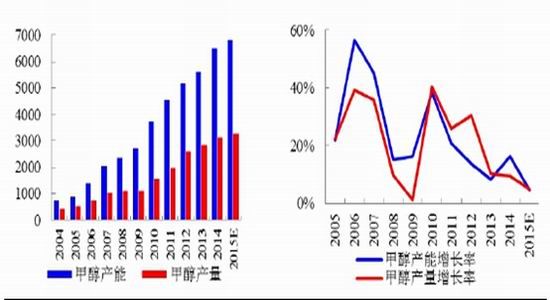

图:2-3甲醇产能及产量情况 图:2-4甲醇产能及产量增速走势

资料来源:Wind、方正中期研究院整理

从 2004 年以来我国甲醇产能快速扩张,2004 年国内甲醇年产能 730 万吨/年,截至 2015 年年底我国甲醇有效产能约为 8000 万吨/年。同时,从 2010 年以来我国甲醇产能增长率持续走低,从 2010 年的 38%下降到 2015 年的 5%,这也表明我国甲醇市场在一定程度上趋于过剩。2015 年我国甲醇产量约为 3270 万吨,相比 2014 年 3120 万吨增长 4.87%。近十年国内甲醇产能快速扩张,局部地区甲醇产能出现严重过剩。加之国内宏观经济增速从 2014 年以来明显放缓,甲醇下游生产企业经营状况不景气,对于甲醇需求增速有所下降。预计未来 3-5 年新增甲醇装置或减少,期间重点在于如何化解产能过剩问题及寻找新的需求点。

三、进口甲醇或持续下降 出口小幅增加

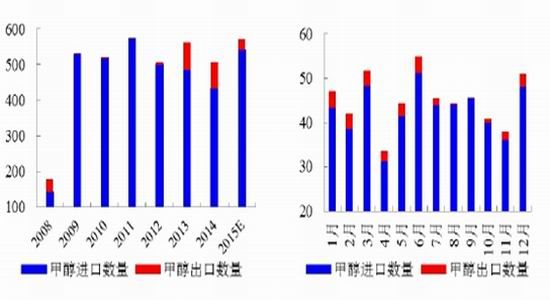

图:2-5甲醇进口量整体趋减 图:2-6甲醇出口量小幅增加

资料来源:Wind、方正中期研究院整理

2009 年由于 4 万亿刺激政策实施,加之当时国内甲醇供不应求,大量中东低成本甲醇流入中国,并将中国作为重要的目标销售市场之一。2009 年我国进口甲醇数量激增至 529 万吨,2010 年进口 519 万吨,2011 年进口 573 万吨。从2011 年以来由于国内煤制甲醇产能的快速增加,对于进口甲醇需求逐渐减少,2014 年进口甲醇 433 万吨,相比 2011 年减少 140 万吨。2015 年由于国内新增煤制烯烃装置投产,加之国外甲醇成本优势,对于甲醇进口重新增加,2015 年进口 542 万吨,相较于 2014 年增加 109 万吨。笔者认为随着国内甲醇产能供需矛盾凸显,以及宏观经济下行压力较大,未来 3-5 年内进口甲醇数量呈下降趋势。

四、下游需求难有起色 港口库存持续低位

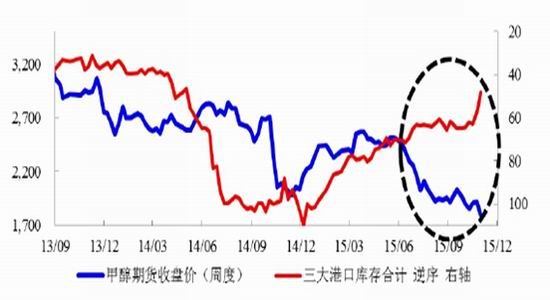

图:2-7港口库存全年小幅走低 “低库存”或支撑期价

资料来源:Wind、方正中期研究院整理

从上图可以看出从 2013 年 9 月-2015 年 6 月期间,甲醇期货收盘价与三大港口库存呈明显负相关,即甲醇期货收盘价下行港口库存走高。从 2015 年 6 月-12 月期间,甲醇期货收盘价与三大港口库存却呈明显正相关关系,即甲醇期货收盘价下行港口库存走低,二者之间一反常态,主要是因为以下两点:一、2014年 9 月份以来国际油价从 80 美元/桶下降到目前的 40 美元/桶,使得国内化工品成本大幅下降;二、2015 年以来国内宏观经济增速下行,投资增速放缓导致国内工业品需求不足,使其价格大幅下跌。

第三部分甲醇下游需求分析

一、 甲醇下游需求占比变化分析

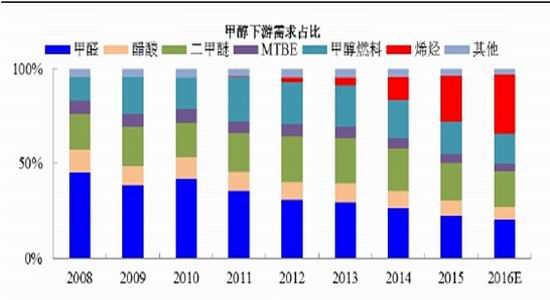

图:3-1烯烃消费占比大幅上升 甲醛消费占比持续下降

资料来源:Wind、方正中期研究院整理

2008 年甲醛对于甲醇需求占比高达 44.8%,是甲醇最重要的下游之一,2015年甲醛对于甲醇需求占比 22.6%,期间甲醛对于甲醇需求占比下降 22.2%。根据统计显示,2012 年烯烃对于甲醇需求占比仅为 0.3%,2015 年预计烯烃对于甲醇需求占比 23.9%,成为当前甲醇最重要的下游产品,期间烯烃对于甲醇需求占比增加 23.87%。2008-2015 年期间二甲醚对于甲醇需求占比一直维持在 20%左右,由于目前在建二甲醚项目多以车用燃料和民用燃料为目标市场,面临国内液化石油气及进口石油气打压,其作为替代油品生产成本相对较高,加之目前二甲醚技术和标准问题还未厘定清楚,短期内二甲醚市场难有较大发展,因此其对于拉动甲醇需求作用有限。

二、国内宏观经济增速下行 烯烃供需矛盾开始凸显

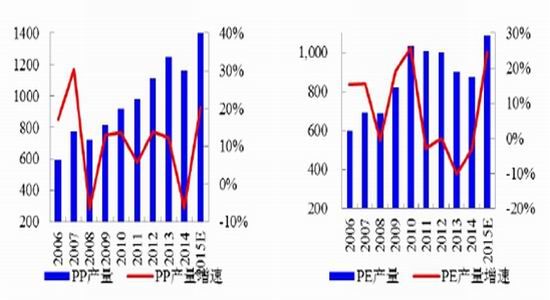

图:3-2PP 产量及增速情况 图:3-3PE 产量及增速情况

资料来源:Wind、方正中期研究院

根据数据显示:2015 年预计我国 PP 产量为 1400 万吨,PP 产量增速为 20.38%; 2015 年预计我国 PE 产量为 1087 万吨,PE 产量增速为 24.46%,二者产量皆创近十年新高。烯烃下游消费主要为:塑编行业、注塑行业、薄膜(农膜、包装膜)行业。受国内经济增速放缓影响,2015 年 1-10 月我国水泥产量、家电产量累计同比分别下降 7.4%、8.7%,上述行业增速放缓对于 PP、PE 需求也有所下降,塑料行业供过于求开始显现。此外,由于国际原油价格持续低位,石脑油制丙烯、乙烯成本下降,低成本进口料对于国内塑料形成冲击,加剧了国内塑料行业供需矛盾。

三、房地产市场局部过剩 甲醛需求难有增长空间

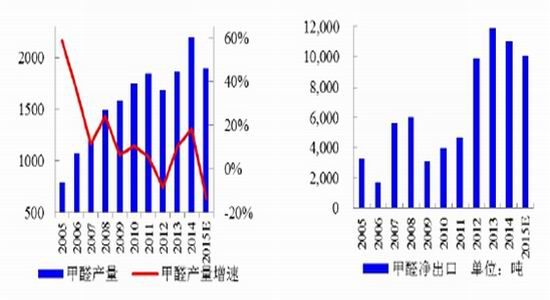

图:3-4甲醛产量及增速走势 图:3-5甲醛净出口整体增加

资料来源:Wind、方正中期研究院整理

根据 2005 年以来数据显示,国内甲醛产量增速整体呈下降趋势。2005 年甲醛产量 791 万吨,相比 2004 年增加 58.84%。2014 年国内甲醛产量 2200 万吨,创下近十年新高。2015 年预计国内甲醛产量为 1900 万吨,相比 2014 年下降13.64%;就甲醛净出口数据来看,国内甲醛净出口量占甲醛产量不到 1%。从 2005年以来国内甲醛净出口整体呈增加趋势,2013 年净出口甲醛 1.2 万吨,创 2005年以来最高。传统甲醛的需求主要依靠家具业、装修业等行业,然我国房地产市场经过近些年的快速发展逐渐趋于饱和,甚至局部地区出现过剩。此外,国家开始逐步限制家具和房屋装修的甲醛含量,二者共同导致近年甲醛消费量增速放缓。

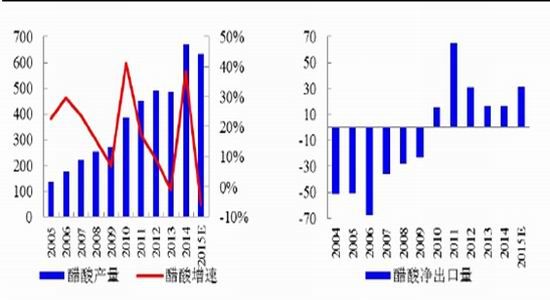

四、醋酸产量首次下降 下游消费短期难改善

图:3-6醋酸产量增速明显下降 图:3-7醋酸净出口整体趋减

资料来源:Wind、方正中期研究院整理

从左图可以看出,自 2005 年-2014 年期间我国醋酸产量整体呈逐步增加态势,2014 年我国醋酸产量 671 万吨,为近年来最高。2015 年我国醋酸产量为 632万吨,相比 2014 年下降 6%;就醋酸净出口数据来看,2004 年-2009 年期间我国为醋酸进口国,随着国内醋酸产能逐步提高,产量逐年增加,2010 年我国醋酸进口国转为醋酸出口国,2011 年国内净出口醋酸产量高达 64 万吨。醋酸作为国内甲醇第三大传统消费行业,其下游消费行业主要是:醋酸酯、醋酸乙烯、对苯二甲酸(PTA)。随着经济增速下行,这三种行业未来增长潜力受到遏制,未来1-2 年难有较大增长空间,因此醋酸产能过剩情况短期难化解。

第四部分技术分析

图:4-1 甲醇期货价格长期走势

资料来源:文华财经、方正中期研究院整理

2015 年 1-5 月甲醇期价从 1900 点上涨到 2500 点,期间主要因为:一、国际原油价格从 45 美元/桶上涨到 60 美元/桶,带动国内化工品价格上行;二、3-4月份甲醇下游企业陆续开工对于甲醇需求开始增加,此外 4 月份甲醇装置集中检修导致国内甲醇供给减少,二者共同助推甲醇期价上涨。2015 年 6 月以来,甲醇期价开始一路下跌,其原因主要是:一、国际油价从 60 美元/桶重新跌到 40美元/桶,使得国内化工品价格成本大幅下降,从而倒逼市场价格下行;二、2015年前三季度公布的宏观经济数据不甚理想,经济下行压力加大,使得工业品价格一路下行。就技术面来看,甲醇期价目前维持在 1800 点上下波动,根据目前形态来看,甲醇价格上行动能依旧较弱。目前甲醇主力合约期价位于布林通道下轨附近,且通道张口明显向下,期价在经历了大幅下跌的情况下,空头获利较多,不排除由于空头止盈引起的甲醇期价小幅反弹。综合考虑明年经济走势、下游需求等方面,我们认为甲醇期价难以实现大幅反弹,整体还是维持低位震荡为主,笔者认为区间位置 1600-2300 点附近。

第五部分行情展望与操作

笔者认为,2016 年上半年国内经济形势暂难企稳,投资增速难有大幅好转。烯烃下游行业,比如水泥、白色家电行业增速下降会减少对于塑料需求。同时,国际原油价格持续低位,进口料对国内煤制甲醇制烯烃打击较大,烯烃产量增速放缓不利于拉动国内甲醇需求,因此我们认为 2016 年甲醇期价上行空间有限。值得注意的是,2016 年春节过后甲醇下游行业开工或将小幅回暖,加之 3-4 月份甲醇装置季节性检修,市场货源可能会呈现阶段性偏紧,届时甲醇价格或小幅上涨。

此外,我们认为 2016 年下半年国内经济不会持续恶化,甲醇下游行业:烯烃、甲醛、醋酸等行业开工率将小幅回升,届时可能会提振甲醇需求。此外投资者也应密切关注国际油价变动对国内化工品价格影响。整体来看,我们认为 2016甲醇价格整体维持低位震荡,区间位置 1600-2300。

方正中期 李家文 隋晓影

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。