摘要:

1.供给宽松 低油价将成新常态:2015 年国际原油供需失衡依旧,下半年 WTI 原油和布伦特原油双双跌破40 美元/桶。2015 年全球原油产量再创新高,11 月欧佩克原油产量创下了三年以来的最高水平。受原油价格持续低迷影响,2015 年非欧佩克国家原油产量出现下滑。受全球经济低迷影响,2015 年原油需求增长缓慢,原油供给过剩在 150-200 万桶/天左右。2016 年国际原油供给依旧宽松,低油价或将成为新常态。

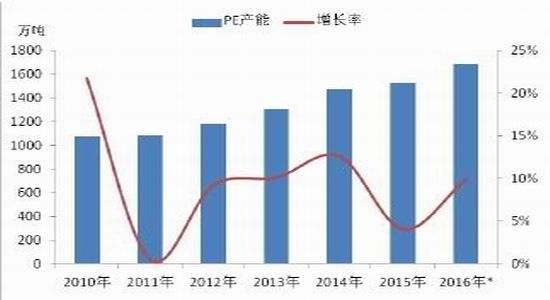

2. 聚乙烯产能释放压力较大 利润有压缩空间:近年来我国聚乙烯产能投放较为集中,2010 年聚乙烯产能只有 1070 万吨,至 2015 年底,聚乙烯产能已达超过 1500 万吨。预计 2016 年将有 152 万吨聚乙烯装置投产,若上述项目如期进行,2016 年我国聚乙烯总产能将达到 1680.8 万吨,煤制聚乙烯产能占比也将提升至 20%以上。随着聚乙烯产能的不断增长,产品结构性过剩会愈加严重,未来聚乙烯利润将被大幅压缩。

3. 聚烯烃需求放缓:2015 年中国 GDP 增速跌破 7%,中国经济从高速增长进入到中高速增长的新常态。中国经济增速放缓,社会需求也会出现放缓,由于塑料制品运用到社会生活的方方面面,聚乙烯下游需求放缓是不可避免的。2015 年 1-10 月塑料薄膜累计产量为 1071.73 万吨,同比增长了 3.94%,较去年同期的 9.11%的增长率有较大幅度的下滑。预计 2016 年塑料下游需求将保持中低速增长。

第一部分LLDPE 行情回顾

一、历年 LLDPE 行情回顾

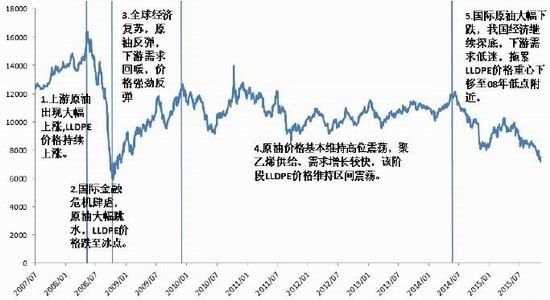

图 1-1:历年 LLDPE 价格走势图

资料来源:Wind、方正中期研究院整理

LLDPE 期货是大连商品交易所[微博]于 2007 年 7 月 31 日推出的,是大商所首个工业品期货,在全球同类期货品种中表现最为活跃。价格走势来看,2007 年到 2009 年波动剧烈,随后价格波动幅度逐渐收窄,价格波动存在季节性周期。第一阶段为 2007 年 7 月至 2008 年 6 月,上游原油出现大幅上涨,一度涨至 147 美元/桶的历史最高位,上游价格暴涨支撑 LLDPE 价格 15000 元/吨的高位。第二阶段为 2008 年 7 月至 2008 年 11 月,国际金融危机肆虐,原油大幅跳水,LLDPE 价格跌破 6000 元/吨。第三阶段是 2008 年 12 月至 2009 年 12 月,全球经济逐渐复苏,原油大幅反弹,LLDPE 下游需求回暖,价格强劲反弹。第四阶段是 2010 年 1 月至 2014 年 6 月,该阶段原油价格基本维持高位震荡,新增产能不断投放,中国成为塑料生产和需求第一大国,下游需求维持较快增长,期间煤制烯烃从无到有,并成为聚乙烯产能增长的中坚力量。该阶段 LLDPE 价格维持区间震荡。第五阶段是 2014年 7 月至今,国际原油大幅下跌,我国经济继续探底,下游需求低迷,拖累 LLDPE 价格重心下移至 2008 年低点附近。

二、2015 年 LLDPE 行情回顾

图 1-2:2015 年 LLDPE 指数价格日 K 线图

资料来源:文华财经、方正中期研究院整理

回首 2015 年,受国际原油低位震荡、上半年装置频发检修和下游需求低迷等因素影响,LLDPE 期货价格波动幅度较大,截止 12 月 25 日,LLDPE 主力合约交易价格于 7080-10400 元/吨区间运行,总体可以分为三个阶段。第一阶段:上游企稳反弹及装置检修频繁助力 LLDPE 大幅反弹

2015 年新年伊始,国际原油价格延续 2014 年跌势,上游乙烯价格继续走低,市场看空情绪浓厚,终端采购不佳,商家出货放缓,导致石化库存增加,石化进行降价促销。1 月 LLDPE 期货价格加速下探,主力合约 L1505最低下探至 7920 元/吨,创近 6 年来最低价格。2 月国际油价一路走高提振市场心态,多数贸易商、工厂节前适量储备货源,石化库存迅速被市场消化。受基本面回暖影响,2 月聚乙烯价格快速上涨,走出底部震荡区间。3月石化延续挺价策略,同时国内部分装置检修,市场炒作热情高,聚烯烃在短暂下跌后重回涨势。4 月聚烯烃检修产能依旧较大,货源供给偏紧带动聚烯烃价格继续上涨。该阶段,原油止跌企稳并开始大幅反弹,至 4 月底,布伦特原油已从最低点反弹了 38.0%。乙烯单体反弹幅度更大,至 4 月底,乙烯从最低点反弹了 67.4%,基本收复 2014 年下半年的跌幅。聚乙烯装置检修频繁,装置开工率降幅较大,这些利好因素助力 LLDPE 大幅反弹,LLDPE 期价再次站上万元之上。

第二阶段:原油反弹乏力&装置检修结束,LLDPE 高位震荡

5 月至 6 月间国际原油高位震荡,美国钻井数量降幅开始减,美国原油库存从历史高位回落,乙烯单体价格 开始滞涨,出现见顶迹象,LLDPE 的成本支撑转弱。虽然 5 月国内仍有部分装置处于检修中,但检修高峰期已经过去,PE 负荷提升,供给回升。LLDPE 下游农膜大规模生产持续到 4 月底,5 月后需求会逐步转淡,下游需求进入换挡期。此时国内 PE 供需宽松,市场信心不足,商家多获利出售前期库存为主。5 月 LLDPE 价格从高位回落,6 月止跌反弹,整体维持在高位区间震荡当中。

第三阶段:原油持续下跌&下游需求低迷,LLDPE 再创新低

2015 年下半年原油供大于求格局并未改变,原油价格再创新低,WTI 原油跌破 40 美元/桶,成本端走势偏空。受原油价格低迷影响,PE 产能投放进度大幅放缓,下半年只有神华神木 PE 装置投产,但该阶段 PE 装置检修较少,开工率维持在高位。传统意义上九月、十月是历年塑料下游生产的旺季,农膜、圣诞礼品等旺季开始,下游需求会出现季节性增加,但 2015 年下半年下游需求整体呈现旺季不旺状态。在该阶段,原油价格连创新低,下游需求持续低迷,带动 LLDPE 价格不断走低,最低跌至 7000 元/吨关口附近。

第二部分 LLDPE 基本面分析

一、上游市场分析

(一)供给宽松 低油价将成新常态

2015 年国际原油供需失衡依旧,在经过上半年的小幅反弹后,下半年国际原油价格再创新低,WTI 原油和布伦特原油双双跌破 40 美元/桶。虽然国际原油价格持续走低,但主要的产油国并没有减产打算,在 2015 年 12月举行的欧佩克大会上,各国代表并未就减产达成一致,甚至在会议声明也没有提及关于新产量的上限,一方面各成员国分歧严重,另一方面欧佩克对其成员国的约束力已丧失。

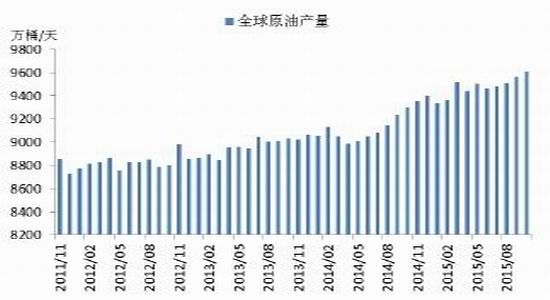

2015 年全球原油产量再创新高,11 月欧佩克原油产量创下了三年以来的最高水平。2015 年沙特阿拉伯连续11 个月原油日产量高于 1000 万桶,产量一直维持在历史高位。欧佩克第二大产油国伊拉克在过去的一年里原油产量持续快速增加,欧佩克的原油增量主要来自伊拉克,当前伊拉克原油产量已经达到创纪录的每日 400 万桶。2015 年上半年伊朗与各国核谈判达成框架性协议,对伊朗的支撑最快将在 2016 年初解除,届时伊朗原油产量和出口量将快速增长。伊朗石油部长赞加内表示,对伊朗经济制裁一旦解除,伊朗能够立即将原油日产量增加 100万桶,并将伊朗原油产量恢复至制裁前的水平。受原油价格持续低迷影响,2015 年非欧佩克国家原油产量出现下滑,底油价对美国高成本的页岩油产生了重大冲击,美国原油钻井平台上出现大幅下滑,根据贝克休斯的报告数据,2015 年 12 月初美国原油钻井平台数为 545 座,比 2014 年 10 月高峰的 1609 座少了 66%。美国原油日产量在 6 月达到 960 万桶的高峰,随后产量出现小幅下滑。俄罗斯经济受到原油价格走低的严重冲击,但其原油日产量一直维持在 1000 万桶上方,并没有减产计划。受全球经济低迷影响,2015 年原油需求增长缓慢,原油供给 过剩在 150-200 万桶/天左右。2016 年国际原油供给依旧宽松,低油价或将成为新常态。

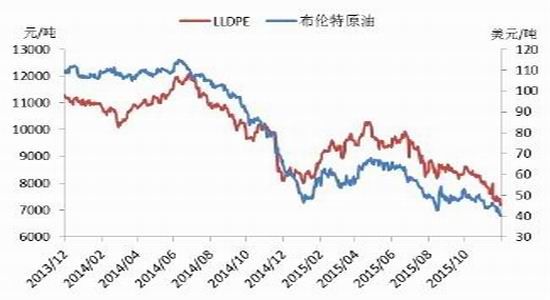

其他因素也对原油价格走势产生一定的影响,美国商业原油库存积累较快,已经接近 5 亿桶,原油库存较高对原油价格反弹产生了压制。美联储在 12 月议息会议上宣布加息,从长期的历史趋势上来看,美国加息将带动美元走强,美元的走强将对包括原油的大宗商品产生长期的利空影响,这无疑对 2016 年的原油走势蒙上了阴影。笔者分析了 2015 年布伦特原油和 LLDPE 相关性,发现两者相关系数在 0.62,而 2014 年相关系数是 0.72。2015 年原油和聚乙烯的相关性有所下降。

图 2-1:全球原油产量

资料来源:Bloomberg、方正中期研究院整理

图 2-2:LLDPE 和布伦特价格走势

资料来源:Wind、方正中期研究院整理

(二)煤制烯烃迅猛发展 乙烯价格波动剧烈

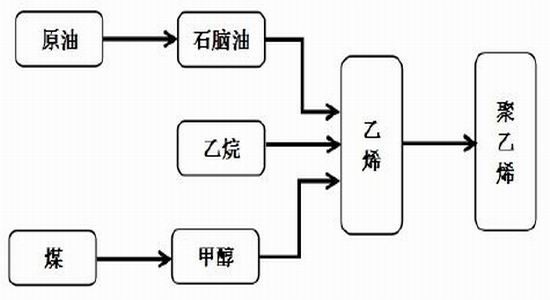

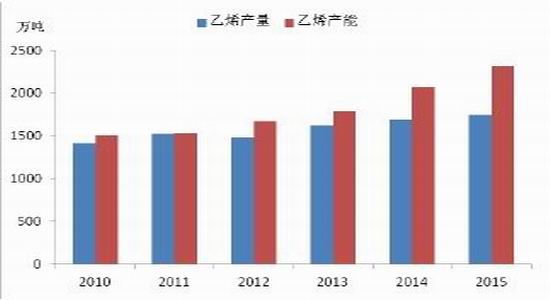

乙烯是一种重要的化工产品,乙烯的产量标着一个国家石油化工的发展水平,同时也是一个国家综合国力的表现。乙烯的下游产品众多,主要用途还包括聚乙烯、乙二醇、环氧乙烷和苯乙烯等产品,其中 60%的乙烯用于生产聚乙烯。近些年我国的乙烯产能增长迅速,在全球排名第二,仅次于美国。据统计,2000 年我国的乙烯产能不到 500 万吨还不到,至 2015 年已经超过 2000 万吨。乙烯的原料主要是石脑油、乙烷、煤和甲醇等,其中传统制乙烯工艺是石脑油制乙烯,其产能占比也是最大的,欧洲、亚洲地区以传统石脑油法制乙烯为主。页岩气革命后,美国的 NGL 产量增长迅速,由于原料供给充裕,同时成本低廉,美国乙烷制乙烯产能增长较快。此外,中东的乙烷资源丰富,乙烷法制乙烯主要集中在美国和中东,它们也是全球乙烯主要的出口区域。

我国聚乙烯的原料来源主要是来自石油一体化装置,乙烯产能结构中石油基占比在 90%左右,然而国内石脑油和凝析油等传统烯烃生产原料的资源较为有限,同时高油价也使得石脑油制烯烃项目的成本较高,竞争力较低,拟建的大多停建、缓建,因而最近几年将没有油制烯烃项目投产。最近几年我国煤制烯烃发展迅速,2010 年神华包头 60 万吨/年煤制烯烃建成投产,至 2015 年底,我国煤制烯烃总产能已达到 1085 万吨,其中煤制乙烯产能为 216 万吨。当前在建和拟建的煤制烯烃项目多达 40 余个,设计产能 2800 万吨/年,煤化工已成为我国烯烃增加最重要的力量。但值得注意的是,受底油价冲击,2015 年煤制乙烯增长已经明显放缓,煤制乙烯的成本优势也已不再。此外,煤化工行业是高能耗、高污染、 高耗水的行业,随着新环保法的严格实施,煤化工企业的环保成本与风险必然加大,后期煤制乙烯的产能增长仍充满了变数。

图 2-3:乙烯生产技术路线

资料来源:方正中期研究院整理

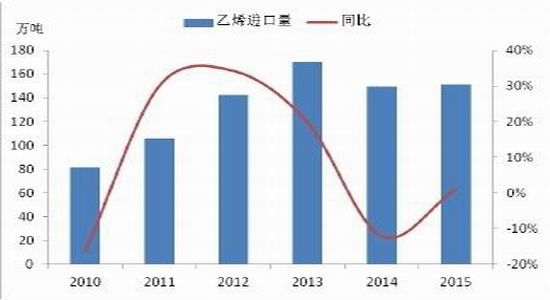

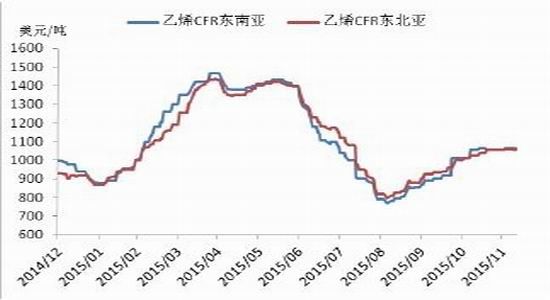

2015 年亚洲乙烯市场价格波动剧烈,一季度乙烯单体价格跟随原油大幅反弹,二季度维持高位盘整,三季度再度下跌,并创出新低,四季度亚洲乙烯市场供应紧张带动价格企稳回升,乙烯价格大幅波动是受原油价格和自身供需两方面原因。产量方面,乙烯产量增涨缓慢,1-11 月乙烯累计产量达 1574 万吨,较去年同期的 1578万吨略有下滑。进口方面,1-10 月国内乙烯累计进口达 121.46 万吨,较去年同期的 125.62 万吨下跌 3.3%。由于近年来国内煤制烯烃装置投产较多,我国乙烯进口增速明显放缓,2015 年乙烯对外依存度在 8%左右,考虑到我国乙烯下游衍生物进口较多,乙烯实际上是存在较大的供应缺口的。2015 年乙烯上游石脑油价格震荡偏弱,波动较小,乙烯裂解价差在年中升至高位,后逐步回落。当前乙烯/原油比值在 26 左右,为近年来的最高水平,主要是由于原油屡创新低,乙烯价格却相对坚挺,当前石脑油和乙烯的裂解价差都维持在相对高位。由于原油价格变动传导到下游有时滞,当原油企稳时,石脑油和乙烯的裂解价差将会逐渐缩小。

图 2-3:乙烯产能、产量

资料来源:Wind、方正中期研究院整理

图 2-4 乙烯进口量

资料来源:Wind、方正中期研究院整理

图 2-5:乙烯价格走势

资料来源:Wind、方正中期研究院整理

图 2-6 乙烯裂解价差

资料来源:Wind、方正中期研究院整理

二、LLDPE 供给面分析

(一)聚乙烯产能释放压力较大

全球来看,随着美国、中东和中国的聚乙烯装置扩产,2015 年底全球聚乙烯产能达到 1.08 亿吨,整体已呈现出明显的供大于求状态。未来 4 年里聚乙烯产能投放增长速度将呈逐年下将态势,聚乙烯年均增长率在 5%左右,预计到 2020 年全球聚乙烯产能将到达 1.1 亿吨。受前几年的高油价冲击,石脑油至烯烃项目大多停建、缓建,产能投放减少,预计中国的煤制烯烃、美国的页岩气裂解制乙烯将是全球未来聚乙烯产能增长的主要方式。 中国的烯烃投放产能将快于全球平均水平,预计在未来 4 年里将以年均 9%左右的速度增长,中国的聚乙烯产能增长主要是以煤制烯烃装置为主。

近年来我国聚乙烯产能投放较为集中,2010 年聚乙烯产能只有 1070 万吨,至 2015 年底,聚乙烯产能已达超过 1500 万吨,聚乙烯行业的快速发展有利于提高我国聚乙烯的自给率。2010 年神华包头 30 万吨煤制聚乙烯建成投产,打破了油制聚乙烯单一的产业格局,实现了原料多元化。随后煤制聚乙烯有较大发展,截至 2015 年底,我国煤制聚乙烯产能达 216 万吨,占我国聚乙烯产能总量比例超 14%。受原油大幅下跌以及行业疲态等影响,2015 年聚乙烯产能增长明显放缓,只有年初的蒲城清洁能源 30 万吨聚乙烯和年末的陕西神华神木 30 万吨聚乙烯装置建成投产,中煤蒙大因水源及其他问题投产推迟至 2016 年一季度。预计 2016 年将有 152 万吨聚乙烯装置投产,若上述项目如期进行,2016 年我国聚乙烯总产能将达到 1680.8 万吨,煤制聚乙烯产能占比也将提升至 20%以上。煤化工产能投放使得国内聚乙烯市场格局发生了变化,由中石化[微博]、中石油两强,发展成中石化、中石油和煤制烯烃三足鼎立,低价煤制聚乙烯对聚乙烯市场价格产生了一定的冲击,行业竞争进一步加剧,聚乙烯市场已出现结构性供给过剩。

图 2-7:PE 产能及增长率

资料来源:Wind、方正中期研究院整理

图 2-8:PE 产量及增长率

资料来源:Wind、方正中期研究院整理

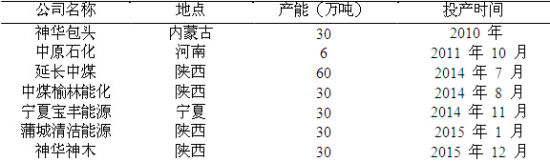

表 2-1:已投产煤制聚乙烯装置

资料来源:卓创资讯、方正中期研究院整理

表 2-2:2016 年国内 PE 新增产能情况

资料来源:卓创资讯、方正中期研究院整理

(二)聚乙烯供给稳步增长

2015 年国内聚乙烯产量继续增加,数据显示,2015 年 1-11 月聚乙烯累计产量达 1231.96 万吨,同比增长了6.70%,其中 LLDPE 产量为 537.75 万吨,同比增长了 8.43%,LDPE 产量为 175.07 万吨,同比下跌了 3.92%,HDPE 产量为 519.14 万吨,同比增长了 8.96%。由于 LDPE 无新增产能,且国内高压装置停车检修较多,致使LDPE 产量同比有所减,低压和线性产量增长较为稳定。

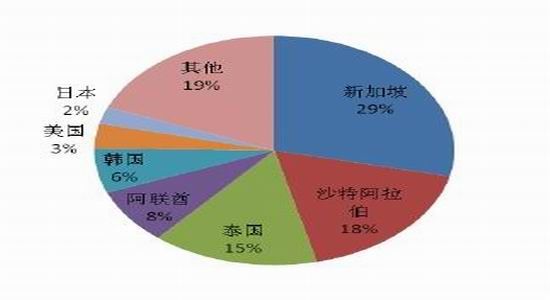

国内聚乙烯产量无法弥补国内需求,每年还需进口近 1000 万吨的进口料,2015 年我国聚乙烯对外依赖度为43%。海关数据显示,2015 年 1-10 月聚乙烯累计进口量达 827.5 万吨,同比增长了 8.4%,其中 LLDPE 累计进口了 216.7 万吨,同比增长了 2.9%;LDPE 累计进口了 182.6 万吨,同比增长了 6.6%;HDPE 累计进口了 428.1万吨,同比增长了 12.4%。出口方面,2015 年 1-10 月聚乙烯累计出口量达 21.8 万吨,同比增长了 4.8%。从 LLDPE进口来源国来看,主要的进口国是新加坡、沙特阿拉伯、泰国和阿联酋等。利用中国-东盟贸易协定的优势,东盟国家出口到我国的量较大,最近几年新加坡聚乙烯产能投放较大,产品主要出口到了中国,沙特阿拉伯产能较大,生产成本较低,出口中国有优势。

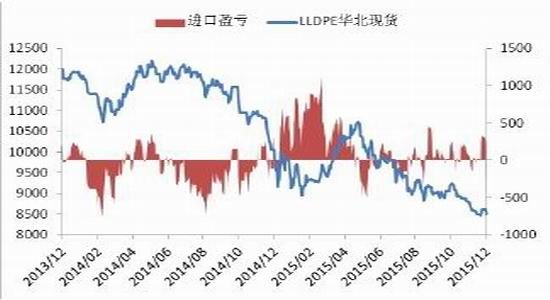

2015 年聚乙烯进口存在着倒挂现象,一季度进口利润较好,4 月后聚烯烃再次出现倒挂局面,倒挂幅度一度高达 500 元/吨,贸易商亏损严重,影响贸易商进口积极性。随着煤化工产能的陆续投放,进口聚乙烯份额将会被挤压,我国聚乙烯对外依赖度将不断下降。

图 2-9:PE 月度产量

资料来源:Wind、方正中期研究院整理

图 2-10:PE 月度进口量

资料来源:Wind、方正中期研究院整理

图 2-11:LLDPE 进口来源国

资料来源:Wind、方正中期研究院整理

图 2-12:LLDPE 进口盈亏

资料来源:Wind、方正中期研究院整理

(三)聚乙烯利润有压缩空间

不同于其他的化工品期货品种,LLDPE 有较高的生产利润,这是由于聚乙烯一直供给偏紧。2015 年 LLDPE的生产利润在 2000-3000 元/吨左右,整体水平高于 2014 年同期。LLDPE 的生产利润在 4-5 月份达到了高点,此时国际油价疲软,聚乙烯生产成本走弱,同时国内聚乙烯装置检修较多,供给偏紧,而国内整体需求有所的提升,市场气氛相对较好,石化企业销售价格处较为坚挺。下半年聚乙烯负荷较高,下游需求旺季不旺,整体供给较宽松,价格持续走低,但是由于上游原料价格跌幅较大,聚乙烯的生产利润并未得到压缩,仍维持在较高的水平。 最近几年煤制聚乙烯发展迅速,煤制聚乙烯的产能增长较快。2015 年煤制聚乙烯价格一直低于石脑油制聚乙烯的价格,煤化工企业利用拍卖等方式进行销售,产品价格变动领先于石化企业。2015 年煤制聚乙烯平均毛利在 2000 元/吨以内,较 2014 年有较大幅度的下跌,这主要是由于原油价格大跌。当前煤制烯烃的成本与油制烯烃的成本基本一致,低成本优势不再造成煤制聚乙烯的利润有了较大的压缩。未来 5 年内,煤及甲醇制烯烃将迎来大规模产能投放,煤制烯烃整体利润将面临不断缩小的压力。

当前聚乙烯仍处于产能快速扩张期,预计到 2018 年,我国聚乙烯总产能预计达到 2100 万吨/年左右,随着聚乙烯产能的不断增长,产品结构性过剩会愈加严重,未来聚乙烯利润将被大幅压缩。

图 2-13:油制 LLDPE 利润

资料来源:Wind、方正中期研究院整理

图 2-14:甲醇制 LLDPE 利润

资料来源:Wind、方正中期研究院整理

三、LLDPE 需求面分析

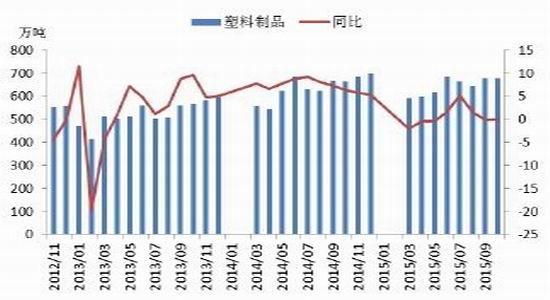

2015 年中国 GDP 增速跌破 7%,中国经济从高速增长进入到中高速增长的新常态。中国经济增速放缓,社会需求也会出现放缓,由于塑料制品运用到社会生活的方方面面,聚乙烯下游需求放缓是不可避免的。数据显示,2007 至 2011 年塑料制品产量的年平均增长率在 19.3%,2011 至 2014 年塑料制品产量的年平均增长率在 9.6%,2015 年 1-10 月塑料制品产量在 6119.18 万吨,同比增长只有 0.63 %,产量增速明显的放缓,未来一段时间内塑料制品产量中低速增长将成为新常态。

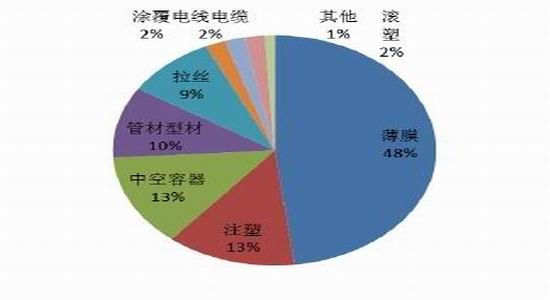

PE 主要消费领域是薄膜、注塑、中空容器、管材型材和拉丝制品,预计未来几年内消费结构不会出现大的变化。随着中国经济稳步增长,聚乙烯下游需求仍有较大发展空间,特别是一些高端应用领域。下游汽车、建材、电子和纺织等相关产业对高性能和高附加值的聚乙烯产品需求强烈,这些产品主要依赖国外进口,未来随着国内石化企业对技术投入的加大,将不断生成出具有高性能的聚乙烯产品,满足下游工厂的迫切需求。

图 2-15:塑料制品产量及同比

资料来源:Wind、方正中期研究院整理

图 2-16:聚乙烯下游应用

资料来源:卓创资讯、方正中期研究院整理

LLDPE 下游需求端分为国内需求和对外出口两部分,由于 LLDPE 对外出口量较少,我们主要考虑国内需求部分。下游需求的估算较为困难,主要原因是下游制成品中原料并不单一而且公布的产量数据也不以原料为标准来区分。我们主要分析 LLDPE 下游需求最大的塑料薄膜,其中农膜也是塑料薄膜的一部分,占比在 20%左右,由于农膜需求季节性特点明显,我们对农膜需求也进行了分析。

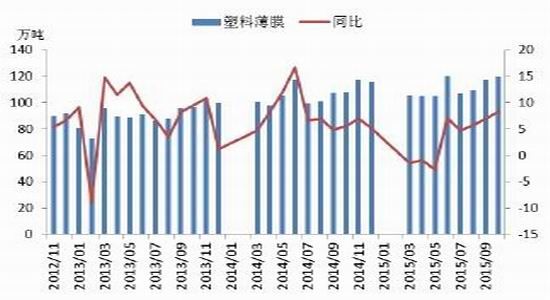

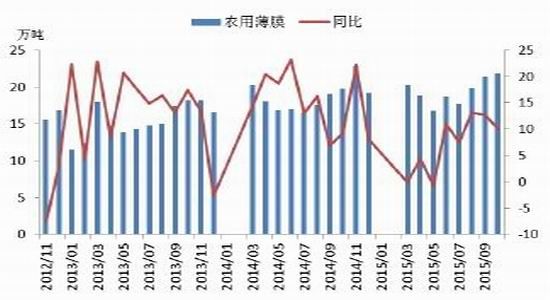

塑料薄膜主要用于食品包装、服装包装、日用品包装和电器产品包装等。数据显示,2015 年 1-10 月塑料薄膜累计产量为 1071.73 万吨,同比增长了 3.94%,较去年同期的 9.11%的增长率有较大幅度的下滑。塑料和宏观经济走势相关性非常高,由于国内经济增长低迷,塑料薄膜的需求增长将继续放缓。农膜主要用于地膜和棚膜,每年 3 到 4 月是春季地膜的销售旺季,8 到 10 月是棚膜的销售旺季,这时农膜销量会出现明显的增长,但 2015年秋季农膜企业整体开机率较低,产量增速较去年同期有所放缓,金九银十却呈现“旺季不旺”。2015 年 1-10月塑料农膜累计产量为 193.94 万吨,同比增长了 9.4%,较 2014 年同期的 16.54%增长率下滑较为明显。中国经济增长放缓已影响到塑料的下游需求,预计 2016 年塑料下游需求将保持中低速增长。

图 2-17:塑料薄膜产量及同比

资料来源:Wind、方正中期研究院整理

图 2-18:农用薄膜产量及同比

资料来源:Wind、方正中期研究院整理

第三部分 后市展望与操作建议

1.上游方面:2015 年国际原油供需失衡依旧,WTI 原油和布伦特原油双双跌破 40 美元/桶。欧佩克在年底的会议上并未就减产达成一致,预计 2016 年欧佩克原油供给将继续上升,受低油价冲击,非欧佩克国家原油供应将有所下降。全球经济低迷,对原油需求增长减慢。2016 年原油供给依旧宽松,低油价将成新常态。

2.供给方面:近年来我国聚乙烯产能投放较为集中,至 2015 年底,聚乙烯产能已达超过 1500 万吨,预计2016 年将有 152 万吨聚乙烯装置投产。煤制聚乙烯产能的大规模投放对聚乙烯价格产生了一定的冲击,行业竞争进一步加剧,聚乙烯市场已出现结构性供给过剩。考虑到当前聚乙烯行业利润较高,随着产能增长,利润空间将逐步被压缩。

3.需求方面:中国经济从高速增长进入到中高速增长的新常态,对聚乙烯下游需求的冲击在 2015 年得到显现。2015 年前 10 个月塑料制品产量同比增长只有 0.63 %,塑料下游需求最大的塑料薄膜前 10 个月同比增长也只有 3.94%。中国经济增长或将进一步放缓,预计 2016 年塑料下游需求将保持低速增长。

总体而言,低油价将成新常态,这将拖累 LLDPE 价格重心,2016 年 PE 产能投放较多,下游需求受宏观经济走弱影响较为强烈,供需矛盾将进一步显现。整体运行区间预计在 6000-8500 元/吨之间。

方正中期期货研究院 梁家坤

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。