摘要:

1.原油供需失衡 价格低迷:2015 年上半年国际原油小幅反弹,但反弹根据不牢,下半年价格重心再度下移。原油表现疲弱主要是由于原油市场供大于求的格局并没有得到改变。欧佩克在维也纳举行了第 168 次会议,但未能减产达成一致,会后也没有公布具体产量目标数字。欧佩克主要产油国均未表示减产,特别是伊朗、伊拉克存在产量上升的预期,预计在 2016 年原油供给过剩压力不减。

2. PTA 落后产能退出 迎来行业大洗牌:在产能投放减速的同时,产能退出的大幕也在 2015 年正式拉起。由于已严重资不抵债,无法清偿到期债务,绍兴远东石化有限公司于 2015 年 7 月宣布破产。除了破产导致的产能退出外,有多套运行成本较高 PTA 小装置长期停车,如扬子石化 1 号线、逸盛宁波 2 号线、珠海 BP1 号线、济南正昊、蓬威石化和辽阳石化等。2015 年 PTA 行业重新洗牌,原来的逸盛、恒力和翔鹭“三巨头”变成了逸盛、恒力“双雄”,逸盛石化和恒力石化的产能合计达 2030 万吨,占总体产能的 43.4%,占实际有效产能的57.7%,行业集中度得到进一步提升。

3. 聚酯价格重心继续下移 纺织服装出口下滑:前期聚酯行业产能扩张过快使得当前聚酯产能过剩问题日益严重,聚酯工厂间竞争加剧,聚酯行业持续亏损。近年来聚酯化纤企业频频传出停车、重组、破产等负面消息,一些设备老化、产能偏小的聚酯工厂面临淘汰出局的风险。中国宏观经济持续低迷,尚未出现明显好转迹象。PTA 主要用于生产聚酯纤维,纺织服装出口持续恶化对 PTA 需求产生长期利空影响。

第一部分PTA 行情回顾

一、历年 PTA 行情回顾

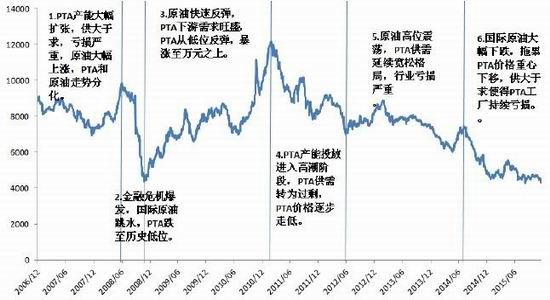

图 1-1:历年 PTA 价格走势图

资料来源:Wind、方正中期研究院整理

PTA 期货是郑州商品交易所于 2006 年 12 月 28 日推出的,也是全球唯一一个 PTA 期货。上市 9 年来 PTA期货价格波动巨大,最低跌至 4214 元/吨,最高涨至 12396 元/吨。第一阶段为 2006 年底至 2008 年 6 月,上游原油出现大幅上涨,一度涨至 147 美元/桶的历史最高位,PTA 产能快速扩张,供大于求造成部分 PTA 生产企业亏损严重,该阶段 PTA 先抑后扬,区间震荡,PTA 和原油走势出现分化。第二阶段为 2008 年 7 月至 2008 年11 月,国际金融危机肆虐,原油大幅跳水,该阶段 PTA 大幅下跌,跌至历史地位。第三阶段为 2008 年 12 月至 2011 年 2 月,国际原油价格快速回升,PTA 下游需求旺盛,供给偏紧,该阶段 PTA 价格从低位反弹,暴涨至万元之上。第四阶段为 2011 年 3 月至 2012 年 6 月,国际原油区间震荡,PTA 产能投放进入高潮阶段,PTA供需格局转为过剩,PTA 价格逐步走低。第五阶段为 2012 年 7 月到 2014 年 7 月,国际原油高位震荡,PTA 供需延续宽松格局,行业亏损严重。第六阶段为 2014 年 8 月至今,国际原油大幅下跌,拖累 PTA 价格重心下移,供大于求使得 PTA 工厂持续亏损。

二、2015 年 PTA 行情回顾

图 1-2:2015 年 PTA 指数价格日 K 线图

资料来源:文华财经、方正中期研究院整理

回首 2015 年,受国际原油低位震荡和 PTA 装置事故频发等影响,PTA 期货价格波动幅度较大,截止 12 月25 日,PTA 主力合约交易价格于 4480-5634 吨/元区间运行,总体可以分为四个阶段。

第一阶段:一季度 PTA 期货价格重心保持低位运行

2014 年下半年国际原油价格经历了一轮波澜壮阔的大幅下跌,2015 年新年伊始,国际原油价格延续 2014年跌势,上游石脑油、PX 价格继续走低,1 月 PTA 期货价格加速下探,主力合约 TA1505 最低下探至 4480 元/吨,跌破 2008 年 11 月最低点 4482 元/吨,创 PTA 上市以来的新低。2 月国际原油价格探底回升,连续下跌 7个月后首次出现月度上涨,特别是和芳烃价格影响较大的布伦特原油在 2 月出现自 2009 年 5 月以来最大的单月涨幅,原油价格的反弹带动石脑油、PX 快速走高,PTA 成本支撑趋强,PTA 也迎来 8 个月来的首次月度上涨。3 月国际原油价格先抑后扬,美国 WTI 原油二次探底,最低下探至 42.03 美元/吨,创六年新低,成本支撑走弱带动 PTA 重心下滑。整体而言,2015 年一季度国际原油价格低位筑底,PTA 期货价格重心保持低位运行。

第二阶段:石化事故带动二季度 PTA 快速反弹

4 月 6 日福建漳州腾龙芳烃 PX 工厂发生爆炸,其 PX 装置产能高达 160 万吨 ,同时导致翔鹭石化 450 万吨 PTA 装置停车,事故使得 PTA 供给偏紧,PTA 从底部快速反弹。4 月 21 日,扬子石化乙二醇装置发生爆炸,其厂 65 万吨 PTA 装置也受影响停车,再次推涨 PTA 期货价格。PTA 装置停车带动 PTA 装置开工率快速下降,PTA 供需格局发生变化,PTA 进入去库存化阶段。同时 2 季度亚洲 PX 装置集中检修,PX 供给偏紧带动 PX 价格偏强,PTA 成本支撑的加强也推动 PTA 期货价格上涨。至 5 月 7 日,主力合约 TA1509 最高反弹至 5634 元/吨,一个月的时间里反弹了 21.6%。但随着 PTA 价格的回升,工厂利润开始恢复,5 月天津石化、佳龙石化和扬子石化的 PTA 装置陆续重启,PTA 装置负荷快速回升。同时亚洲 PX 检修装置陆续重启,压制 PX 价格上涨, PTA 成本支撑减弱。下游方面,聚酯进入淡季,聚酯工厂负荷逐渐降低,下游对 PTA 需求减弱。石化事故的利好刺激消散,基本面疲弱带动 PTA 期货价格回落。

第三阶段:系统系风险加剧,三季度 PTA 创出历史新低

6 月底国际原油结束震荡走势后一路下跌,至 8 月底,美国 WTI 原油跌破 40 美元/桶,布伦特原油跌破 45美元/桶,均创出 6 年新低。各主要产油国纷纷强硬表态不减产,供需失衡打压国际油价。同时,国内股票市场遭遇连续暴跌,国内国外金融市场出现系统性风险,期货市场也未能幸免,国内商品期货跟随股指期货出现连续跌停,7 月初 PTA 期货出现连续跌停,8 月底再度出现连续跌停的极端行情。在 8 月底 PTA 主力合约 1601合约最低跌至 4214 元/吨,创 PTA 期货上市以来的新低。

第四阶段:大厂挺价无果,四季度 PTA 震荡偏弱

四季度国际原连创新低,相对于其他化工品单边下跌,PTA 一度表现较为坚挺,主要是由于 PTA 现货价格表现坚挺。十一月 PTA 装置检修较多,负荷持续维持低位,使得 PTA 现货供给偏紧。此外,逸盛石化持续在现货市场回购 PTA 现货,加剧了现货市场的紧张。PTA 工厂频频出手使得 PTA 现货供需格局改变,现货价格表现坚挺,基差有负转正并扩大。同时上游价格下跌,PTA 现货价格坚挺,促使 PTA 加工利润好转,为年内最好表现。整体而言,受一些利多因素带动,PTA 相对坚挺。随着原油不断下跌,十二月份逸盛放弃挺价,PTA供给偏宽松,价格回落。

第二部分 PTA 基本面分析

一、上游市场分析

(一)原油供需失衡 价格低迷

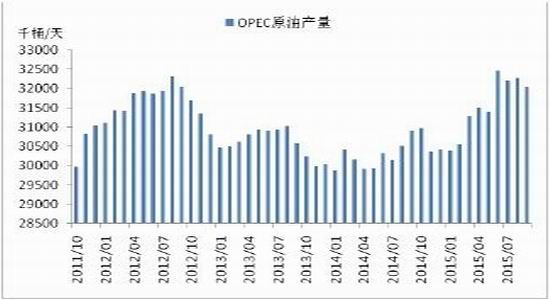

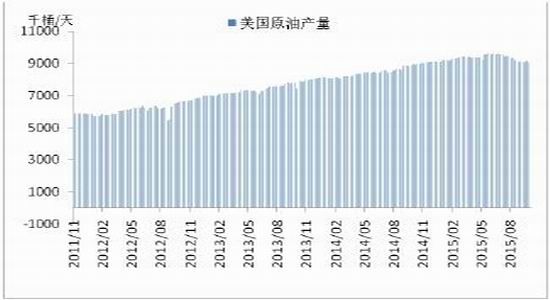

2015 年上半年国际原油小幅反弹,但反弹根基不牢,下半年价格重心再度下移。原油表现疲弱的根本原因在于原油市场供大于求的格局并没有得到改变,2015 年 OPEC 原油产量继续大涨,持续高于 3000 万桶/天的配额,其中伊拉克沙和特阿拉伯原油产量增加较为明显,2015 年 4 月伊朗与各国核谈判达成框架性协议,预计 2016年初经济制裁将被解除,伊朗将会全力恢复原油产量来重夺丧失的市场份额。非 OPEC 方面,虽然油价低迷,但俄罗斯无意减产,其原油产量维持稳定。美国的页岩油产油成本较高,油价低迷对其冲击较大,原油钻井平台数大幅下滑,减至 2010 年初水平。美国的原油产量在 2015 年 4 月达到峰值,并创 1972 以来最高产出水平,随后产量出现小幅下滑。

2015 年 12 月 4 日,欧佩克在维也纳举行了第 168 次会议,但未能就减产达成一致,会后也没有公布具体产量目标数字。欧佩克秘书长巴德里在新闻发布会上表示:“我们现在无法规定(产量)数字。而伊朗正重返市场。因此我们将推迟到下次会议情况更明朗时再作决定。”欧佩克内部分歧加剧,委内瑞拉和厄瓜多尔等成 员国减产呼声强烈,但部分产油国为了保住市场份额而不愿减产。沙特油矿部长在会后表示沙特政府愿意通过加强与他国的合作,共同促进国际原油市场的供求平衡,但前提是非 OPEC 成员国也同意减产。伊朗石油部长赞加内表示,对伊朗经济制裁一旦解除,伊朗能够立即将原油日产量增加 100 万桶,并预计当前国际市场上原油日均供过于求约200万桶。伊拉克石油部长迈赫迪称非 OPEC 国家没有产量上限,OPEC 不应独自承担减产责任。欧佩克主要产油国均未表示减产,特别是伊朗、伊拉克存在产量上升的预期,预计在 2016 年上半年原油供给过剩压力不减。

图 2-1:OPEC 原油产量

资料来源:Bloomberg、方正中期研究院整理

图 2-2:美国原油产量

资料来源:Bloomberg、方正中期研究院整理

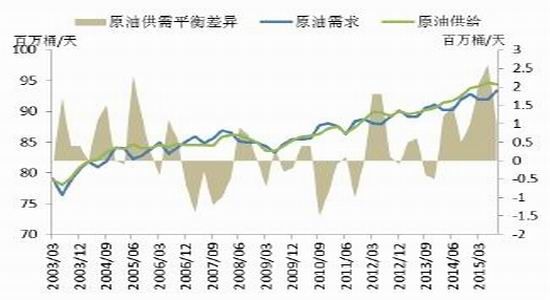

较低的油价推动了 2015 年原油需求小幅增加,全年需求维持在日均 9300 万桶左右,但全球原油日均产量在日均 9500 万桶,意味着 2015 全球原油供大于在日均 200 万桶左右。原油的供需失衡是压制原油价格的长期影响因素,原油将维持底部徘徊。最新的 OPEC 月报显示,OPEC 对 2016 年全球原油日需求量增长预期在 125万桶,同时预期 2016 年非 OPEC 国家原油产量每日减少 13 万桶,这些将推动 2016 年原油供应过剩将减少至56 万桶/日,这将缓解全球供应过剩的局面。

美联储在 12 月议息会议上宣布加息,从长期的历史趋势上来看,美国加息将带动美元走强,美元的走强将对包括原油的大宗商品产生长期的利空影响,这无疑对 2016 年的原油走势蒙上了阴影。此外,美国原油一直维持在高位,至 2015 年末,美国原油库存量高达 4.882 亿桶,原油库存不断累积对原油价格走势也产生了较强的压制。

笔者分析了 2015 年布伦特原油和 PTA 相关性,发现两者的相关系数高达 0.88,说明原油价格的变化对 PTA价格变化影响很大。从 PTA 的产业链分析可知,由于 PTA 产能过剩,PTA 生产利润极为压缩,PTA 的价格上涨是成本的推动。因此,成本端的涨跌对 PTA 价格变化影响很大,成本端的强弱将决定 PTA 价格重心。

图 2-3:全球原油供求平衡表

资料来源:Wind、方正中期研究院整理

图 2-4:布伦特原油及 PTA 价格走势

资料来源:Wind、方正中期研究院整理

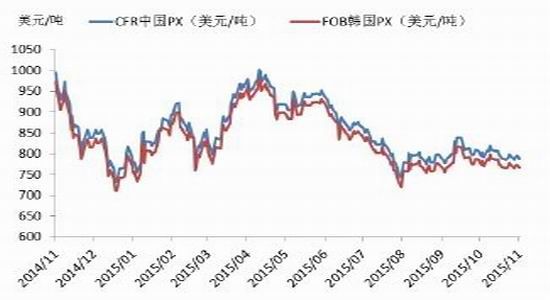

(二)PX 进口增长迅速 对外依存度依然较高

2015 年 PX 价格先扬后抑,一季度原油止跌企稳,亚洲 PX 维持底部震荡,缓慢筑底。4 月初腾龙芳烃 160万吨 PX 装置因爆炸而停车,同时亚洲 PX 工厂集中停车检修,亚洲 PX 供给偏紧带动 PX 快速反弹,促使二季度亚洲 PX 走出一季度底部震荡区间。三季度原油大幅下跌,美国 WTI 原油一度跌破 40 美元/桶,原油和上游原料石脑油大幅下跌使得 PX 成本支撑走弱,PX 价格再度跌至 700 美元/吨附近。四季度 PX 维持底部震荡,一方面原油走势偏弱,成本端支撑较弱;另一方面中国 PTA 装置检修较多,负荷维持在 6 成左右,对 PX 需求减少。

图 2-5:亚洲 PX 价格

资料来源:Wind、方正中期研究院整理

图 2-6:中国 PX 开工率

资料来源:Wind、方正中期研究院整理

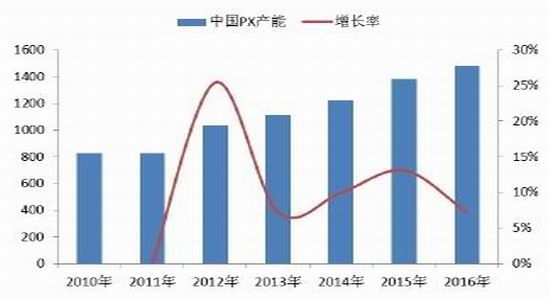

2013 年起全球 PX 产能增长迅速,2015 年全球 PX 产能已达 5452 万吨,PX 供应供给偏紧格局已得到改观。2015 年三季度中金石化 160 万吨 PX 装置正式投产,中国 PX 产能已达 1381.5 万吨,产能增长率高达 13.1%。从 PX 装置布局来看,东北亚 PX 产能装置占比在 54%,同时东北亚也是 PX 需求最大的地区,PX 需求量占全球的 65%,所以,东北亚地区仍需要大量进口 PX,主要的进口来源地是中东、东南亚等地。2015 年 4 月腾龙芳烃 PX 装置发生爆炸,其 160 万吨 PX 装置一直未能重启,影响到国内 PX 装置开工率,同时也加重国内民众对 PX 项目安全性的质疑,国内 PX 产业再陷困境,产能增长受到极大的影响。

图 2-7:全球 PX 产能及增长率

资料来源:Wind、方正中期研究院整理

图 2-8:中国 PX 产能及增长率

资料来源:Wind、方正中期研究院整理

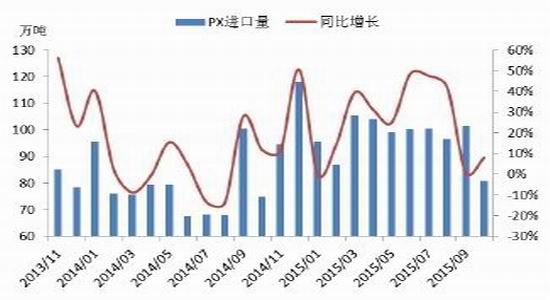

2015 年 1-10 月 PX 累计进口量为 970.58 万吨,较去年同期上涨了 23.64%;PX 累计出口量为 9.05 万吨,较去年同期上涨了 8.98%。2015 年我国 PX 进口增长较快,一方面,受腾龙芳烃 PX 工厂事故影响,国内 PX 开工率下滑,产量有限;另一方面,2015 年 PTA 产量增速较快,对 PX 需求增多带动 PX 进口增速较快。腾龙芳烃 PX 装置重启尚未有时间表,致使国内 PX 需求缺口增大,2015 年 PX 进口量大幅增长使得 PX 对外依存度继续在 50%以上。

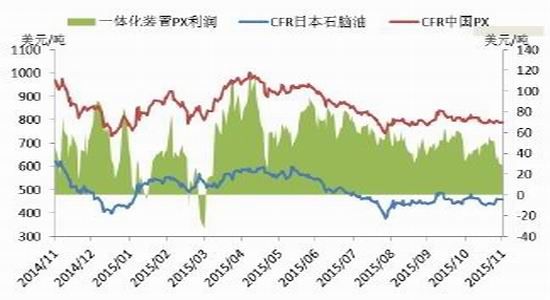

近年来 PX 产能增加迅速,PX 行业高利润时代结束,但上半年 PX 供给整体偏紧,以石脑油为原料的一体化 PX 装置利润尚可,维持在 100 美元/吨以内,但 2015 年以来以 MX 为原料的非一体化 PX 装置亏损严重。国内的 PX 装置中绝大部分为一体化的,只有位于大连的福佳大化有一条 70 万吨/年的非一体化装置,占全国总产能的 5.73%。受下半年 PX 装置检修减少和 PTA 装置负荷降低的影响,下半年 PX 利润将进一步被压缩,年底时 PX 利润被压缩至 50 美元/吨以内,非一体化 PX 装置亏损进一步拉大。同时 PX 工厂的议价能力也下降了,显著的表现在亚洲 ACP 月度谈判上,2012 年和 2013 年分别有 11 次和 7 次商谈成功,而 2014 年只有 2 次商谈成功,2015 年上半年谈判双方依旧分歧严重,只有 3 次商谈成功。

图 2-9:中国 PX 进口量及增长率

资料来源:Wind、方正中期研究院整理

图 2-10:PX 利润

资料来源:Wind、方正中期研究院整理

二、PTA 供给面分析

(一)PTA 落后产能逐步退出

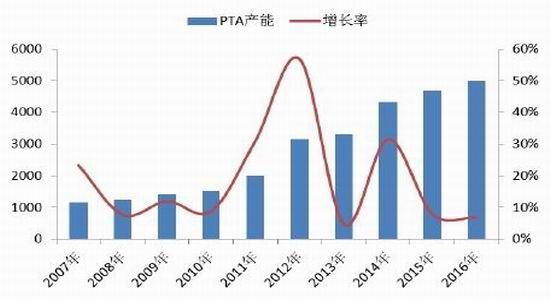

前几年 PTA 产能增加较快,2011 年和 2012 年是 PTA 产能投放高潮时段,产能快速增长造成 PTA 产业进入产能过剩时代,2012 年起 PTA 进入常年亏损模式。2014 年 PTA 新增产能高达 1042 万吨,PTA 产能过剩问题日益严重,长期亏损逼迫 PTA 巨头们走到一起,期望通过限产挺价的方式来度过难关,但最终限产联盟也未能坚持多久。2015 年 2 月恒力石化 220 万吨 3 号新装置投产,3 月珠海 BP 125 万吨的 PTA 装置投产,2015 年产能投放速度明显放缓,只有合计 345 万吨的装置投产。预计 2016 年 PTA 新增产能在 320 万吨左右,届时我国 PTA 总产能达 5000 万吨左右。

图 2-11:中国 PTA 产能及增长率

资料来源:Wind、方正中期研究院整理

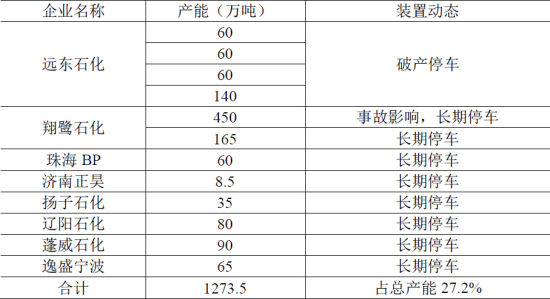

在产能投放减速的同时,产能退出的大幕也正式拉起了。由于已严重资不抵债,无法清偿到期债务,绍兴远东石化有限公司于 2015 年 7 月宣布破产,远东石化 PTA 产能 330 万吨,约占我国 PTA 产能的 7.6%。在国内PTA 行业持续亏损的大背景下,远东石化成为第一个“倒下”的巨头。除了破产导致的产能退出外,有多套运行成本较高 PTA 小装置长期停车,如扬子石化 1 号线、逸盛宁波 2 号线、珠海 BP1 号线、济南正昊、蓬威石化和辽阳石化等。此外,2015 年 4 月 6 日,漳州古雷半岛腾龙芳烃 PX 装置发生漏油着火事故,腾龙芳烃 PX装置产能 160 万吨,该事故同时也导致配套的翔鹭石化 450 万吨的 PTA 装置停车。2015 年 PTA 落后产能退出速度明显加快,因为破产、事故及亏损而长期停车的 PTA 装置增加较多,合计总产能高达 1273.5 万吨,占 PTA总产能的 27.2%,也就是说将近 3 成的 PTA 装置因故长期停车。

表 2-1:长期停车 PTA 装置汇总

资料来源:卓创资讯、方正中期研究院整理

(二)中国 PTA 出口步伐加快

2015 年 1-11 月 PTA 产量为 2800 万吨,同比增长了 11.6%。一季度 PTA 装置开工率维持在较高水平,该阶段 PTA 产量增速保持在 20%以上,PTA 产量增长过快造成 PTA 库存快速累积。上半年 PTA 期货价格持续大幅升水现货,期现套利窗口打开,大量的期现套利资金涌入 PTA 期货市场,PTA 仓单快速增加。至 4 月中旬时PTA 仓单加预报总量最高达 17.5 万张,合计合计 87.5 万吨 PTA 现货,库存和仓单的积累也压制了 PTA 反弹。二、三季度 PTA 产量增速在 10%左右,PTA 库存开始缓慢回落。四季度 PTA 工厂轮番检修,开工率降至 6 成左右,PTA 产量同比也出现明显下降,库存压力进一步减小。

近年来伴随着 PTA 产能扩张,我国 PTA 进口量出现明显的萎缩,同时出口量大幅增加,对外依存度持续下降,从 2007 年的 51.11%下降到 2014 年的 3.62%。2015 年 PTA 进口量继续下降,并在 4 月历史性的出口量超过了进口量。

根据海关数据统计,1-10 月我国 PTA 累计进口了 56.09 万吨,去年同期进口了 91.45 万吨,累计同比减少了 38.67%。而出口量继续增加,1-10 月我国 PTA 累计出口了 54.56 万吨,去年同期出口了 43.18 万吨,累计同比增加了 26.37%。主要是受国内 PTA 产能增加较快,且开工率维持在较高的水平,造成供给充裕,因而进口量大幅减少,预计 2015 年全年 PTA 进口量和出口量大致相等,我国 PTA 对外依存度进一步降低。随着 PTA出口量持续增加,2016 年我国有望成为 PTA 净出口国,这对化解国内供应过剩有积极作用。

图 2-13:PTA 产量

资料来源:Wind、方正中期研究院整理

图 2-14:PTA 进出口量

资料来源:Wind、方正中期研究院整理

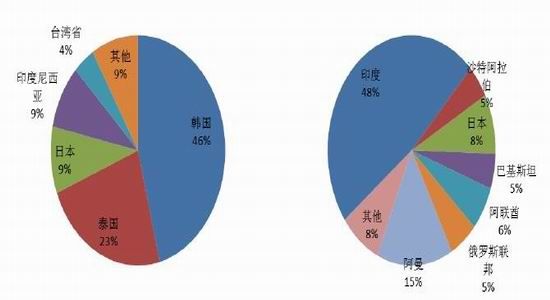

我国 PTA 的进口来源国主要是韩国、泰国和日本等国,韩国为 PTA 进口的最大来源国,占比高达 46%。

随着我国 PTA 新装置的不断建成投产,以及中国政府对来自韩国的 PTA 征收高昂的反倾销税,从韩国进口的PTA 缩减幅度很大,2015 年 1-10 月我国从韩国进口了 25.80 万吨 PTA,同比减少了 49.4%。其他的主要进口来源国的进口量也都出现了明显的缩减。我国 PTA 的出口来源国主要是印度、阿曼和日本等国,印度市场是我国PTA 出口主要目的地,占比为 48%,2015 年 1-10 月我国向印度出口了 24.85 万吨 PTA,同比增加了 37.7%。2014 年印度对进口自中国、韩国、泰国和欧盟的 PTA(包括 MTA 和 QTA)征收反倾销税,另外印度本国内的 PTA新装置投产的也较多,后期我国对印度市场的出口量增加有限。

图 2-15:PTA 进口分国别情况 图 2-16:PTA 出口分国别情况

资料来源:Wind、方正中期研究院整理 资料来源:Wind、方正中期研究院整理

(三)PTA 行业迎来大洗牌

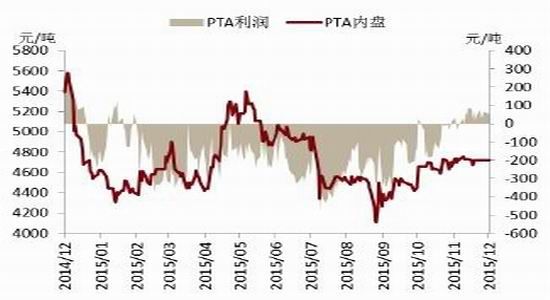

2015 年 PTA 行业重新洗牌,原来的逸盛、恒力和翔鹭“三巨头”变成了逸盛、恒力“双雄”,逸盛石化和恒力石化的产能合计达 2030 万吨,占总体产能的 43.4%,占实际有效产能的 57.7%,行业集中度得到进一步提升。作为 PTA 行业的龙头老大,2015 年逸盛石化可谓之动作连连,年初的时候逸盛石化开始每日公布现货主港自提价,11 月份逸盛石化开始每日公布现货买盘价格和中间价,并在现货买盘价上收购现货。逸盛石化的意图是通过自提报价方式来引导现货价格趋势,同时通过负荷调节和收购现货的方式支撑现货价格。因此,逸盛石化对 PTA 现货市场的控制力明显加强,四季度 PTA 现货价格也表现的尤为抗跌。

行业的洗牌,对 PTA 行业产生了一定的利多影响。从现金流来看,2015 年二、三季度 PTA 工厂亏损严重,最高亏损达 400 元/吨左右,这主要是由于 PTA 的上游原料 PX 价格较为坚挺,而供需矛盾突出使得 PTA 价格维持低位。这种持续亏损的局面在四季度得到明显的改善,PTA 工厂轮番检修造成 PTA 负荷长期维持在较低的水平,再加上逸盛在现货市场上收货挺价,PTA 供给过剩变成了供给偏紧。四季度 PTA 价格一直表现坚挺,而PX 价格受原油下跌及下游需求减少的原因表现较为疲弱,使得该时段 PTA 利润得到快速的恢复,迎来久违的盈利。

图 2-17:PTA 生产利润

资料来源:Wind、方正中期研究院整理

图 2-18:PTA 和聚酯负荷

资料来源:Wind、方正中期研究院整理

三、PTA 需求面分析

(一)聚酯价格重心继续下移 行业亏损严重

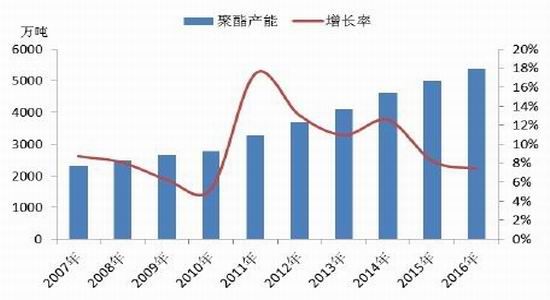

我国是一个聚酯大国,我国聚酯产能占亚洲聚酯产能的 60%以上。2015 年聚酯产能增速明显放缓,至 2015年底,我国聚酯总产能达到 5000 万吨,预计 2016 年中国聚酯新增产能 370 万吨,聚酯增速放缓,将有利于行业景气度回升。前期聚酯行业产能扩张过快使得当前聚酯产能过剩问题日益严重,聚酯工厂间竞争加剧,聚酯行业持续亏损。近年来聚酯化纤企业频频传出停车、重组、破产等负面消息,一些设备老化、产能偏小的聚酯工厂面临淘汰出局的风险。据统计,2012 年至今已有多家聚酯企业破产,涉及产能高达 220 万吨,聚酯行业的洗牌仍在继续。

图 2-19:中国聚酯产能及增长率

资料来源:Wind、方正中期研究院整理

2015 年中国聚酯产品市场整体呈现先抑后扬,一季度受原油和 PTA 企稳反弹影响,聚酯走出一段反弹行情。但在上游走势不稳,下游需求放缓的大环境下,聚酯产品的反弹空间受限,并在下跌之路上越走越远。下半年在产能过剩和经济疲软的双重压力下,传统的“金九银十”消费旺季并未出现,聚酯产品价格进一步下跌至 08 年低点附近。

2014 年下半年受原油暴跌影响,聚酯出现过一段时间的利润改善。但随着经济增速放缓、下游需求持续疲软,2015 年聚酯产品再次出现集体亏损,其中聚酯瓶片、涤纶长丝亏损严重,涤纶短纤利润表现较好。2015年聚酯整体产销较差,下游聚酯库存难以得到有效消化,出现明显的积累。

图 2-20:聚酯价格走势

资料来源:Wind、方正中期研究院整理

图 2-21:涤纶长丝库存天数

资料来源:Wind、方正中期研究院整理

(二)宏观经济低迷 纺织服装出口下滑

中国宏观经济持续低迷,尚未出现明显好转迹象。2015 年三季度同比增长只有 6.9%,在国内外不利因素叠加下,预计 2015 年我国 GDP 增速将破“7”。国家统计局数据显示,1-10 月份,规模以上工业增加值同比增长 6.1%,整体宏观经济下行压力依旧很大。

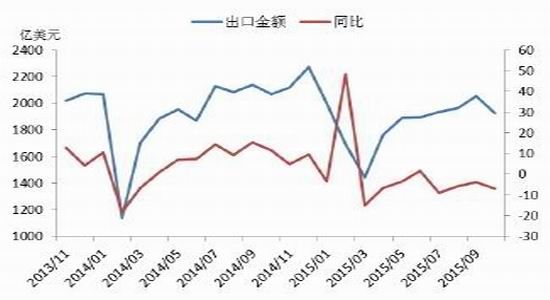

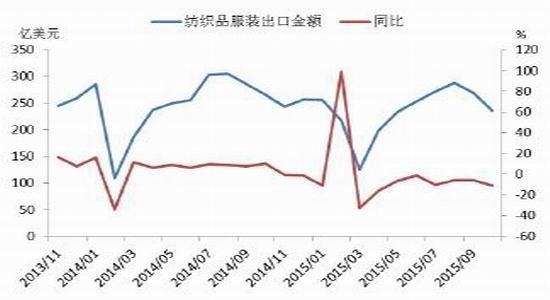

中国进出口数据依然低迷。1-10 月我国进出口总值为 32252.71 亿美元,同比下降 8.6%,出口总值为 18551.08亿美元,同比下跌 2.5%,进口总值为 13701.62 亿美元,同比下跌 15.7%,由于进口下跌速度大于进口,贸易顺差大幅扩大。我国纺织品服装出口延续下降趋势,1-10 月累计出口为 2350.38 亿美元,同比下降 5.41%,其中纺织品出口 947.27 亿美元,上涨 1.99%,服装出口 1550 亿美元,下降 0.38%。PTA 主要用于生产聚酯纤维,纺织服装出口持续恶化对 PTA 需求产生长期利空影响。

图 2-22:中国出口金额及同比

资料来源:Wind、方正中期研究院整理

图 2-23:中国纺织品服装出口金额

资料来源:Wind、方正中期研究院整理

第三部分后市展望与操作建议

1.上游方面:2015 年原油市场供需失衡并未得到改变,原油价格重心继续下移。OPEC 在年底的会议上并未就减产达成一致,2016 年 OPEC 很可能提高供应量。受原油价格下跌影响,美国原油产量出现回落,2016年非 OPEC 会员国的石油供给会减少。全球经济持续低迷,全球原油需求增长减慢,2016 年原油供应仍会过剩,价格将维持在低位。

2.供给方面:PTA 产能投放放缓,受持续亏损影响,部分小装置长期停车,落后产能逐步退出。2015 年 PTA行业开始大洗牌,行业集中度进一步提高,2016 年行业洗牌仍将持续,行业巨头对 PTA 价格走势影响力得到加强。但由于 2016 年中将有新产能投放,长期停车的翔鹭石化也将回归,下半年 PTA 供给压力将加大。

3.需求方面:在产能过剩和经济疲软的双重压力下,2015 年聚酯需求低迷,价格重心再度下移,行业亏损严重、库存积累明显。中国宏观经济持续低迷,出口连续出现负增长,受海外消费市场疲软和新兴经济体异军突起影响,纺织品服装出口下滑明显,纺织服装出口持续恶化对 PTA 需求产生长期利空影响。

总体而言,2016 年原油价格将维持在低位,低油价决定了 PTA 的价格重心。PTA 的波动范围将由供需矛盾决定,受新装置投产和翔鹭石化可能回归影响,2016 年下半年 PTA 供给压力较大。2016 年 PTA 有可能呈前高后低的走势,但上半年反弹高度有限,整体运行区间预计在 4000-7000 元/吨之间。

方正中期期货研究院 梁家坤

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。