摘要:

1、政策改变菜籽接受市场化考验。2008 年以来,一直支撑菜籽价格的托市收储政策在 2015 年新菜籽上市之后改变,长期以来支撑菜籽高价的最重要因素改变,托储形势不在,改为主产省自主收购,然后给予地方补贴,显然,政策支撑力度的大幅降低,在此影响下,菜籽价格接受市场化考验出现大幅回落。对于 2016 年,菜籽价格走势需要更多的考察供需市场的变化。

2、供应市场持续降低。2015 年新菜籽收获面积减少,产量预期有所调降,并且远期由于种植收益缩窄后,对于中长期市场供应格局产生重要影响,不仅仅体现在 2016 年国内产量预期,对于沿海地区的进口市场也将发生重要影响,特别是国内菜籽价格回落后,令进口菜籽进口优势降低,中期进口市场或将降低;综合国产以及进口市场来看,2016 年菜籽降低的形势已成定局。

3、需求延续弱势探底。,2015 年下游需求持续疲弱,尽管水产市场相对平稳,但显然受到饲料市场的弱势拖累,以及豆粕 DDDGS 对其需求的替代,导致菜粕 2015 年需求极度疲弱,那么这种情况在 2016 年能否好转呢?

目前来看,为时尚早,特别是经济形势不乐观,养殖市场很难有扭转的情况下,饲料市场的需求也难以出现大幅增加,并且在替代品价格优势明显的情况下,菜粕中长期需求市场或弱势底部震荡。

4、产业阵痛调整期。目前菜籽压榨来看,国内主产区压榨的龙头地位已经被沿海地区进口菜籽压榨所替代,国内主要以小榨浓香型为主,后期在菜油报价的好转令这种加工方式很难改变;而沿海地区来看,加工利润依然维持低迷,进口积极性有所下降,不过 2015 年四季度,菜油报价出现好转,在一定程度上,缓解了加工企业持续亏损的恶劣情况。

第一部分、 2015 年行情回顾

一、 菜粕现价震荡回落

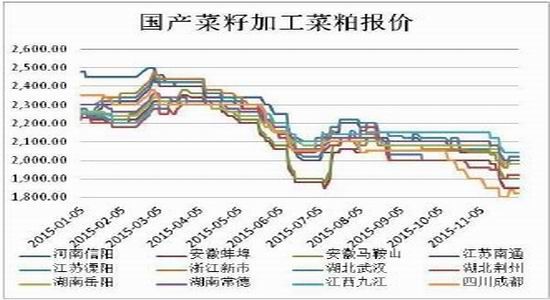

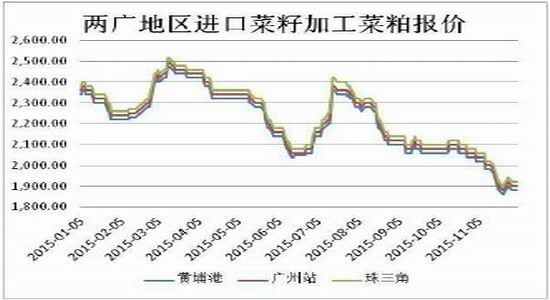

2015 年,菜粕现货市场走势基本上仍以震荡回落为主,特别是主产区菜粕报价,基本震荡顺畅回落;2015年 1-3 月份,处于水产饲料加工前期的备货阶段,并且新季菜籽并未上市,市场供应降低提振现货市场菜粕报价小幅走高,最高上行至 2500 元/吨左右年内高点;但进入水产饲料加工前期 4-5,豆粕现货报价持续回落,豆粕替代价格优势明显的情况下,菜粕现价承受饲料市场的整体弱势回落;并且,市场普遍预期菜籽的收储政策或难以为继,菜粕走势持续震荡偏弱回落;5-7 月份,尽管国内产量出现降低,但菜籽收储改为补贴,失去

政策支撑的菜籽现货报价快速回落,导致菜粕生产成本下降;而下游需求来看,尽管水产需求复苏,但饲料市场的整体弱势,以及豆粕现价疲弱、DDGS 在二季度进口量快速增加的情况下,菜粕水产饲料需求难以对弱势的市场形成提振;菜粕现价弱势回落至 2050 元/吨左右;进入 7-8 月份,菜粕受到生猪市场的好转,市场对于饲料市场的弱势预期有所改观,并且豆粕现价小幅反弹,提振菜粕价格小幅走高,不过这个时期,国内主要加工国产菜籽区域与沿海地区发生了分歧;国产菜籽加工菜粕报价反弹有限,小幅试探 2200 元/吨后震荡回落,主要市受到国产菜籽加工方式的影响,在 2015 年长江流域小榨菜油加工方式较受欢迎,而通常小榨菜粕质量相对偏低,导致了国产菜籽加工菜粕报价反弹有限;而沿海地区,菜油报价迟迟未有好转,豆粕等替代品报价反弹的情况下也带动了即将进入水产旺季的菜粕报价走高,沿海地区菜粕报价最高上行至 2400 元/吨;不过,替代品的威胁仍没有解除,菜粕真实需求受限,并且菜粕报价走高后沿海地区开工率好转,市场供应增加的情况下,菜粕现价的反弹并未持续,进入 9 月后期,菜粕现货报价继续弱势回落,并且受到邻池豆粕的影响,在四季度,菜粕现价加大了下行幅度,截至 11 月底,菜粕现货报价一度下调至 1800-1900 元/吨附近。2015 年年内菜粕报价整体以弱反弹为开始,加速下跌为结束。

图 1-1:国产菜籽加工菜粕报价

图 1-2:进口菜籽加工菜粕报价

资料来源:wind 方正中期研究院整理

二、菜粕期货市场走势回顾

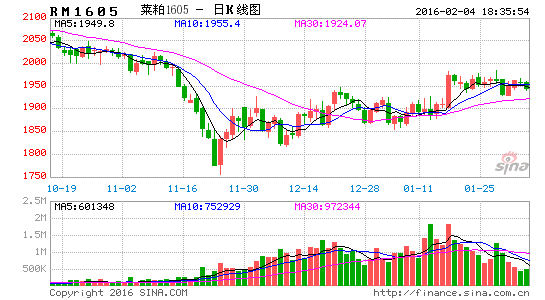

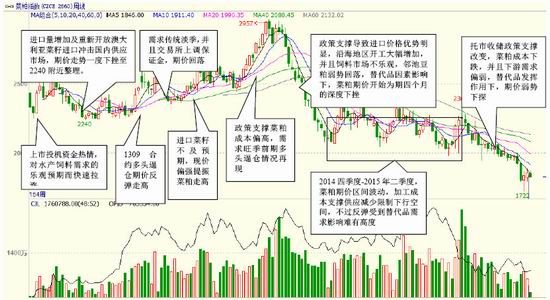

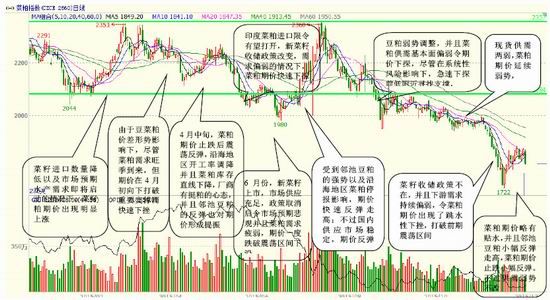

期货市场来看,自上市以来,整体走势以冲高回落为总结,在 2013-2014 年上半年,政策支撑菜籽价格偏高运行,导致菜粕生产成本偏高,并且下游饲料需求向好,菜粕波动走势偏强,并且由于菜籽合约规模较小,投机资金较为活跃,期价波动幅度较大,在 2013、14 年,9 月前期期价发生多头逼仓行情,菜粕期价连续两年出现大幅攀升,特别是 2014 年 9 月前期的大幅攀升,不过由于现货价格过高导致进口菜籽价格优势明显,沿海地区开工大幅增加,并且邻池豆粕的弱势令豆菜粕价差偏低,豆粕替代作用发挥,令菜粕的高价难以为继,在2014 年菜粕期价出现深幅下挫,一度上市以来的高点 2957 下跌至 2100 元/吨附近;深幅下挫后,深加工成本支撑了弱势的菜粕期价,2014 年四季度,菜粕止跌震荡,尽管在 2015 年上年年之前,受到沿海地区开工率提降低以及需求旺季前期的备货影响,菜粕期价存在阶段性试探反弹整理,但是受到饲料市场的弱势以及豆菜粕价差偏低影响,菜粕期价很难打破 2350 附近压力,在 2014 年四季度至 2015 年上半年,菜粕期价维持区间低位震荡;而进入 2015 年下半年,上游菜籽政策支撑不在,加工成本大幅回落,下游需求极度低迷,菜粕期价继续破位下行,截止 12 月初期,最低下探 1722 一线,上市两年后,菜粕期价整体以先强后弱为主。

图 1-3:菜粕指数周 k 线图

资料来源:文华财经 方正中期研究院整理

2015 年菜粕期价走势来看,基本上以震荡回落为主,上半年区间震荡整理,1-3 月份,由于进口量降低以及水产需求旺季即将到来,饲料企业有备货需求的情况下,提振菜粕期价反弹走高,但由于豆菜粕价差影响下,限制了反弹高度,最高上行试探 2351 一线;5-6 月份,新菜籽收储政策改变,菜粕生产成本回落,印度菜粕进口限令有传闻打开,菜粕期价一度打破了震荡区间,一度下探至 1980 一线;不过进入 7 月份,生猪市场略有好转,豆粕期价大幅反弹走高,带动菜粕期价快速反弹,一度最高上行至 2360 一线,不过由于本身供需弱势不改,沿海地区开工率增加,菜粕期价的反弹在 8 月份宣告失败回落;进入 9 月份,市场预期需求淡季到来,原本弱势的需求更为疲弱,市场预期悲观,菜粕期价一度下探至 1722 一线。不过进入 12 月份,由于商品市场的小幅翘尾,临池豆粕出现反弹带动菜粕期价出现震荡反弹走高,但是由于基本面供需形势尚未改善,菜粕期价的进一步上行空间或受限。

图 3:菜籽粕期价日 k 线走势图

资料来源:文华财经 方正中期研究院整理

第二部分、国际油菜籽市场情况

(一)、全球油菜籽供应形势

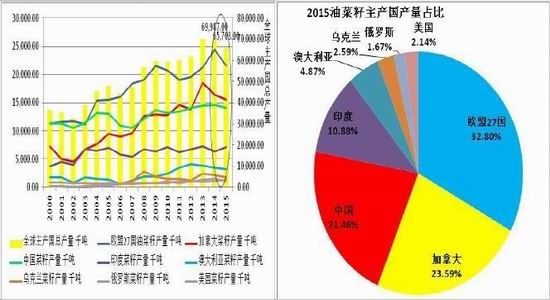

全球市场来看,在 2015 年 11 月前期,国际各大权威机构纷纷认为 2015/2016 年度全球菜籽供应形势将严峻化,主要是受到厄尔尼诺气候影响,主流机构纷纷认为全球各地油菜籽主产区产量下降,油世界在报告里表示,调低油菜籽产量调低的原因在于欧洲部分地区、澳大利亚和加拿大天气干燥。2015/16 年度全球油菜籽产量预计为 6400 万吨,低于上年的 6900 万吨。不过对于下游出口以及压榨 来看,油世界也做出了明显的下调,预计 2015/16 年度全球油菜籽压榨量为 6270 万吨,上年为 6690 万吨。2015/16 年度全球油菜籽期末库存预计为 490 万吨,上年为 620 万吨。总体来看,全球油菜籽供需情况均略有调降。我们从全球油菜籽主要生产国家来看,最主要的生产国是欧盟 27 国、加拿大、中国以及印度;不过欧盟 27 国进出口主要发生在相邻国家,而印度主要以出口菜粕为主,由于菜粕进口政策的限制,我们不做多分析。而加拿大数据来看,今年与全球市场走势略有不同,我们将在下方单独列出加拿大供需情况分析。

图 2-1:全球主产国供应情况 图 2-2:2015 年全球油菜籽预期主要生产国占总产量比值

资料来源:wind 方正中期研究院整理

(二)、加拿大油菜籽供应市场简析

加拿大是我国油菜籽进口的主要来源国,加拿大油菜籽供需在很大程度上影响国内菜籽进口;在 2015 年种植期,由于厄尔尼诺气候影响,加拿大的播种与生长季并不理想,种植面积下调,2015 年初期,市场对于加拿大产量并不乐观,最初预计在 1300 万吨左右,不过进入收获季,产量预期逐渐上调,不过产量预期在 1400-1500万吨;但是进入 12 月初,加拿大统计局意外大幅调高油菜籽产量,预计 2015/16 年度加籽产量将达到 1720 万吨左右,远高于上月预期的 1430 万吨,也高于市场分析师在报告出台前所预期的 1560 万吨,比 2014/15 年度的产量高出 5%,创下了历史次高纪录。产量意外上调近 300 万吨,上调的原因主要是由于单产预期上调,加拿大统计局本月预计今年加拿大油菜籽平均单产比上年增长 8%,达到 38 蒲式耳/英亩,这也是历史次高纪录。加籽产量的大幅上调不仅仅对全球供应市场产生变化,更多的是对中国影响更为直接;前期由于加拿大预期减产而下游需求偏强,加籽价格重心上调影响国内菜籽进口的预期也将有所改变。

图 2-3 加拿大油菜籽供需形势

资料来源:wind 方正中期研究院整理

(三)、加拿大菜籽需求情况

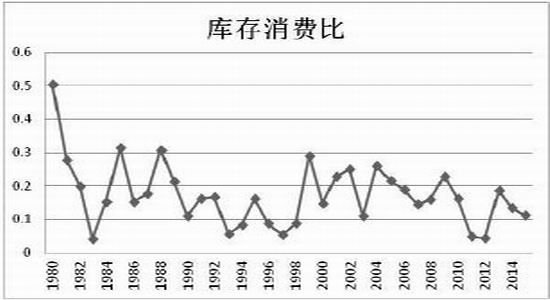

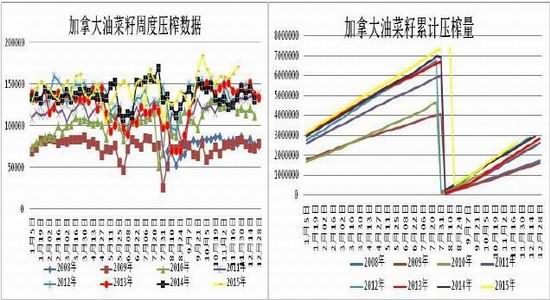

加拿大油菜籽需求主要以出口以及压榨为主;我们分类来看,加拿大菜籽出口方面,尽管由于加拿大油菜籽出口数据相对短暂,但我们跟踪油世界报告发现,整体加拿大油菜籽的出口需求持续保持旺盛,在第三季度出口量创新高,第四季度出口量也达到 220 万吨,仅低于上一年度同期的 230 万吨;总体加拿大菜籽的出口需求旺盛。而压榨情况来看,加拿大油籽加工商协会(COPA)公布的周度压榨数据显示,截止 12 月 2 日当周,加拿大油菜籽压榨量为 170,935 吨,较之前一周的 162,214 吨增加 5.4%。2015/16 年度迄今,加拿大油菜籽压榨总量为 2,657,334 吨,上年度同期为 2,402,967 吨。我们对比 2014 年累计压榨数不难发现,2015 年加拿大菜籽压榨情况良好。总体来看,不管是加拿大菜籽的出口需求还是压榨需求,都维持强势。那么加拿大供需情况到底如何呢,总体来看,2015/2016 年度,尽管在收获期产量大幅回暖,但依然低于去年同期水平,而下游需求稳定偏强,供需逐渐呈现收紧的态势。不过由于 2014/2015 年度库存较为充足,结转至新一年度,我们认为库存会略有调降,但整体供需形势依然稳定,在 2016 年加拿大菜籽价格发生大幅上行的概率不高。

图 2-4 加拿大油菜籽库存消费比

图 2-4 加拿大油菜籽出口数据

资料来源:wind 方正中期研究院整理

图 6 加拿大油菜籽周度压榨数据 图 7 加拿大油菜籽周度压榨累计值

资料来源:wind 方正中期研究院整理

第三部分、进口情况分析

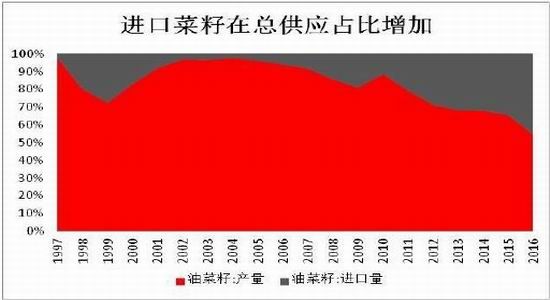

一、 国内菜粕供应对进口菜籽依赖度增加

我们关注近十年来国内菜籽供应与进口菜籽量对比来看,国内菜籽市场供应对进口菜籽的依赖度越来越高, 自 2008 年以来,菜籽产量逐年下调,而进口量却逐年攀升,市场普遍认为菜籽会步大豆后尘,尽管近期进口菜籽优势已经有所降低,并且,由于 2015 年托市政策改变,农户种植收益大幅缩水,预计 2016 年种植面积或将降低,中长期国内市场的供应依然依赖于进口。而对菜粕市场的影响,由于国内传统主产区加工方式的转变,国内菜粕对进口菜籽的依赖程度也明显增加,主要是由于国内主产区压榨方式的转变,尽管菜籽收储改为补贴,菜籽价格大幅下降,但对于大多前期以赚取加工费的加工厂而言,依然面临较大亏损,政策的变化令油菜籽压榨企业不得不转变经营方式,主要以加工特色菜籽油为主,也就是“浓香小榨”,但是菜粕质量明显降低,菜粕供应能力大幅减弱;从近几年发展来看,沿海地区逐渐成为国内菜籽加工集中地,成为菜粕主要供应区域,长期来看,进口菜籽对国内市场的影响力度将加大,后期需重点关注。

图 3-1:菜籽进口量与我国菜籽产量对比

资料来源:wind 方正中期研究院整理

二、 进口菜籽菜粕情况

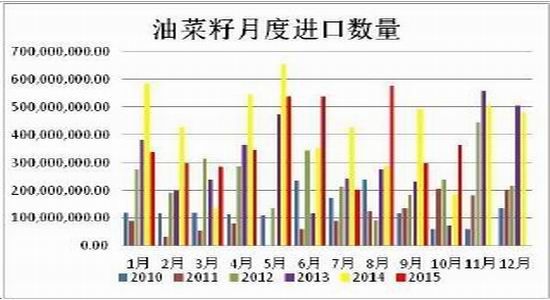

据中国海关总署发布的数据显示,2015 年 10 月份中国还进口油菜籽 36.47 万吨,较上月的年内次低点上升 23.41%,同比大幅增长 94.94%。2015 年 1-10 月我国总计进口菜籽 378.13 万吨,较去年同期下降 7.62%;2015/2016 年度我国共计进口 197.72 万吨,较去年同期上升 13.05%。而菜粕进口市场来看,随着国内需求进入传统的淡季,10 月份我国进口数量较上月出现明显的萎缩,2015 年 10 月份我国共进口菜粕 4836 吨,较上月大幅下降 74.30%,而同比受到进口政策限制于成本偏高因素影响,大比例下降 71.15%;至此,2015 年 1-10 月,我国总计进口菜粕数量 122315 吨,远低于去年同期进口量的 255597 吨,降幅高达 52.15%。2015/16 年度我国共计进口菜粕 67487 吨,同比下降 51.06%。

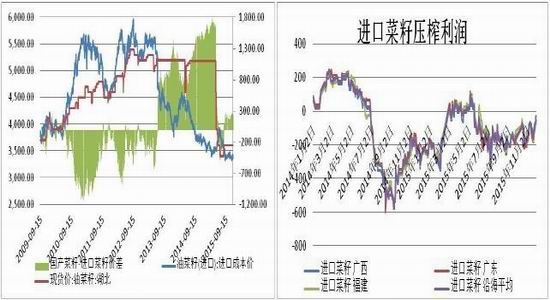

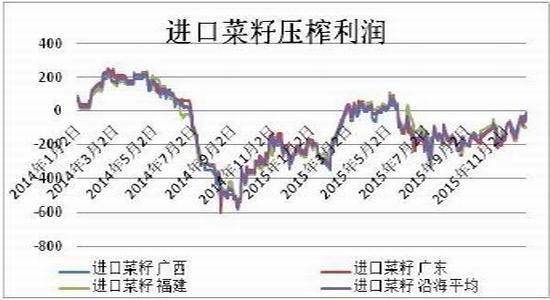

随着加拿大新年度油菜籽的上市与国际油脂油料市场的持续走低,10 月份我国进口油菜籽成本出现明显的回落,在今年我国进口油菜籽加工效益长期不甚乐观的背景下,也一定程度提升了国内企业进口的积极性。不过,2015 年菜籽弱势收储政策改变后,进口价格优势明显收窄,并且沿海地区压榨利润并不乐观,特别是 2015 年,仅 3-5 月份进口菜籽压榨出现盈利,尽管 10 月份进口菜籽明显降低,但据中国汇易网了解,2015 年总体加工账面效益难以实现盈利,目前市场认为,在 2015 年四季度至 2016 年一季度,我国进口油菜籽数量预计将维持偏低水平。

图 3-2: 油菜籽月度进口数量

图 3-3: 油菜籽月度进口数据累计值

资料来源:wind 方正中期研究院整理

图 3-4: 进口菜籽价格优势明显 图 3-5:进口菜籽压榨利润

资料来源:wind 天下粮仓 方正中期研究院整理

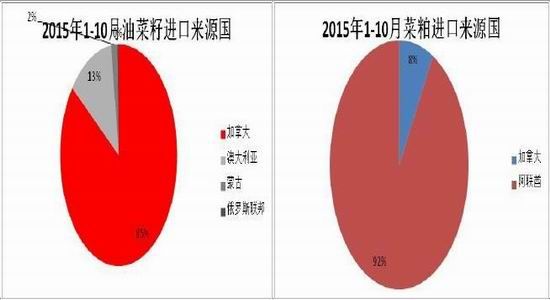

三、 菜粕进口政策仍需关注

2015 年,我国菜粕进口政策限制依然没有打开,尽管在 5 月份中印签订了一份菜粕进口卫生检验检疫的文件,似乎预示着后期印度菜粕进口的重新开放;但目前仍没有明确消息,在 2016 年,我们仍需关注印度菜粕进口限制政策是否打开;印度是全球第三大油菜籽主产国,也是全球第二大菜粕出口国,在我国全面禁止进口之前,也是我国第二大进口菜粕的供应国,根据海关数据显示,2010 年我国进口印度菜粕总量为 35.44 万吨,占当年进口量的 29.10%,而 2011 年我国进口印度菜粕量高达 64.83 万吨,占当年进口总量的 46.91%;印度菜粕质次价低,一旦恢复进口,将冲击我国菜粕供应市场。不过,也需要注意的是,我国在前年恢复了从阿联酋以及加拿大菜粕进口,但由于成本偏高以及进口检疫较为严格,实际进口量相对有限,难以对我国菜粕市场供应产生影响。后期印度菜粕能否产生有效影响,仍需关注后期的实际进口情况。

图 3-6:油菜籽进口来源国 图 3-7: 菜粕进口来源国

资料来源:中国汇易网 方正中期研究院整理

第四部分、国内菜粕现货市场分析

一、 政策分析

(一)油菜籽收储政策不得不改

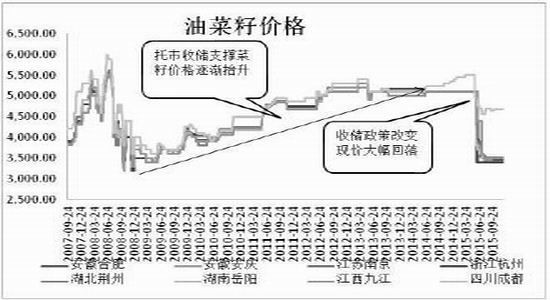

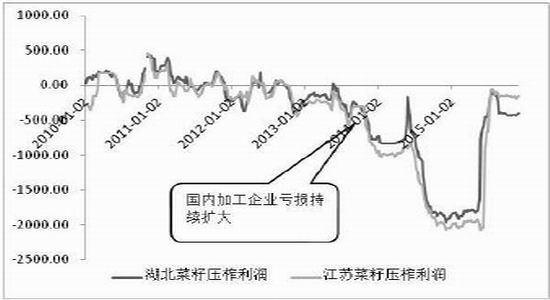

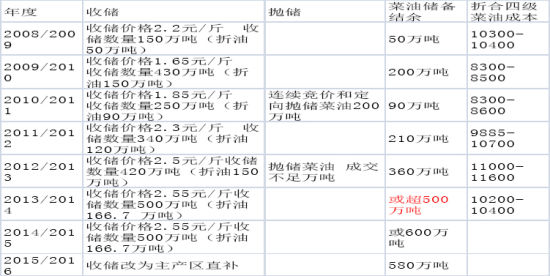

油菜籽收储政策是从 2008 年起实施,收储价格强行抬升了油菜籽价格的运行重心,但是政府干预打乱了市场的结构,油菜籽成本偏高导致 2013 以来加工企业持续亏损,并且折油收购后导致菜油库存高企,菜油弱势令油厂不得不挺价销售,但随着菜粕价格的走高,2014 年临储收购菜油并收回了油厂销售菜粕的权利,加工企业只赚取加工费用;不过,由于饲料市场的整体走弱,菜粕价格也在 2014 年四季度以来持续下挫;在 2015 年,下游菜油菜粕弱势不改,若继续实施托市收储政策,加工企业将无路可走;并且由于国内菜籽价格高企,加大了国内外菜籽价差,进口冲击下,托市收储政策难以为继。

2015 年油菜籽有托市收储改为对加工企业以及种植户补贴为主,国家发改委、国家粮食局等五部门 6 月中旬印发的《关于做好 2015 年油菜籽收购工作的通知》显示,为进一步完善油菜籽价格形成机制,从今年起,由地方政府负责组织各类企业进行油菜籽收购。对湖北、四川等七个油菜籽主要产区,中央财政将适当予以补贴,支持地方做好油菜籽生产和收购工作。

图 4-1 收储对菜籽价格影响

图 4-2 国内菜籽压榨利润

资料来源:wind 方正中期研究员院整理

(二)收购数量有限 菜油庞大库存仍需时间消化

由于托市收储改为直补,油菜籽价格接受市场冲击,并受到进口菜籽价格影响,产区收购价格降至 1.7-1.8元/斤,较 2014 年的 2.55 元/斤大幅回落;而农户种植成本偏高以及气候影响产量降低的同时,补贴有限的情况下,农户销售意愿偏低;整体来看,今年油菜籽整体收购数量有限。但是从前期积累的库存来看,目前市场认为,菜油库存依然在 580 万吨的高位,对于年实际消费数量在 300 万吨左右的菜油而言,菜油的庞大库存仍需时间消化。那么对于目前加工行业来说,菜油价格难有好转,菜粕的需求偏弱导致价格难升,托市收储政策导致的市场结构性矛盾的后遗症仍将在 2016 年发挥作用。对于 2016 年菜籽价格预期仍不乐观,这种情绪引导下,2016 年主产区的菜籽供应将明显降低。

图 4-3 历年菜籽政策

资料来源:国家粮油交易中心 方正中期研究员院整理

二、 供应市场分析

(一)国内菜籽中长期供应调降

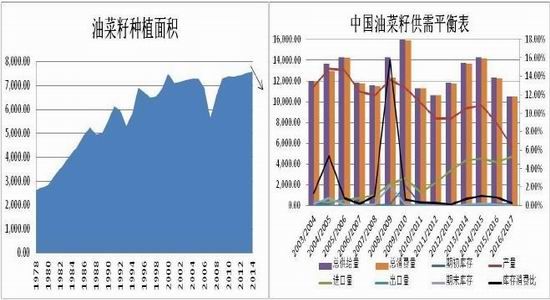

2015 年菜籽托市收储政策不在,价格受到冲击,现价大幅回落,这种情况影响下,农户大部分亏损,销售意愿降低,在种植收益明显萎缩的情况下,种植面积明显萎缩; 10 月下旬是冬季菜籽的种植期,我国重要以冬季菜籽种植为主,春季菜籽产量仅占 10%左右水平;通过前期部分机构对于油菜籽产业调研情况不难发现,主产区长江流域冬菜籽的种植情况极度不乐观,据与当地农户了解,与玉米小麦相比,油菜种植需要大量人工投入,而产量却相对较低,投入与产出不成正比的情况下,大部分农户以少量种植自用为主;甚至主产区出现大量的撂荒现象,种植面积预期调降将对 2016 年度的菜籽产量产生不利影响,中长期国内菜籽市场供应将调降。

图 4-4 国内油菜种植面积 图 4-5 国内菜籽供需平衡表

资料来源:wind 、中国汇易网 方正中期研究院整理

(二)菜粕供应或有降低

我们知道菜粕的直接进口量很少,2015 年仅在 10 万余吨,若新一年度菜粕进口限令不打开,菜粕的供应仍需重点关注进口菜籽以及国产菜籽情况;菜籽市场来看,2016 年上半年进口量或相对降低,而 2016 年 5 月份收获的国产冬季菜籽也受到种植面积的约束或将大幅减少,总体来看,2016 年菜粕市场的供应量或将出现弱势降低,供应的调降或将限制菜粕的持续下行空间,但目前是需求的弱势主导市场走势,中长期菜粕现价能否出现止跌反弹,仍需关注需求市场的变化。并且,供应节奏方面,仍需关注沿海地区进口菜籽的加工情况。

图 4-6 菜粕供需平衡表

资料来源:天下粮仓 方正中期研究院整理

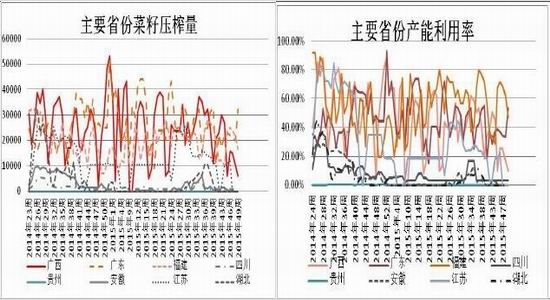

(三)沿海地区供应分析

由于国产菜籽的加工压榨方式,我们可以看出,2015 年,菜粕市场的主要供应集中在沿海地区,而沿海地区加工形势将决定国内菜粕市场的有效供应;而通常在年末至次年初,国产菜籽消耗殆尽,主要以进口菜籽为主,那么沿海地区的菜粕供应分析就更为重要。目前来看,沿海地区开工率普遍偏低,当然这与需求淡季影响有关,不过持续低迷的压榨利润是开工率降低的主要原因;而菜粕供应市场来看,沿海地区菜籽库存供应相对稳定,但菜粕库存已经降低至历史低位水平;开工率若持续难有好转,菜粕的中短期供应将难有明显改善,或将制约现价的下行空间。但是值得我们警惕的是,尽管菜粕库存偏低,但由于弱势的需求影响下,菜粕库存消化较慢,一旦开工率小幅反弹,菜粕库存就出现回暖的现象,显然需求的弱势仍是价格偏弱的主导因素。

图 4-7国内菜籽开机率

资料来源:天下粮仓 方正中期研究院整理

图 4-8 主要省份菜籽压榨量 图 4-9 主要省份产能利用率

资料来源:天下粮仓 方正中期研究院整理

图 4-10 国内两广以及福建地区菜籽库存

图 4-11 沿海地区菜粕库存

资料来源:天下粮仓 方正中期研究院整理

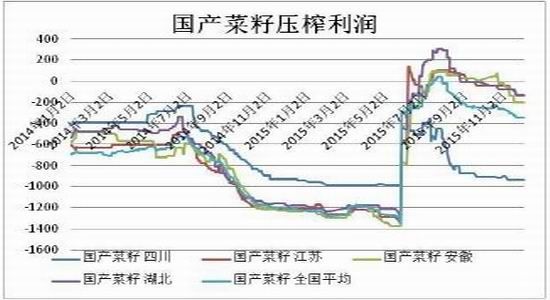

(四)加工利润或逐渐改善

2015 年以来,据中国汇易网了解,仅在 3-5 月份进口菜籽压榨出现利润,其余时间,沿海地区压榨普遍处于亏损的状况,当然对进口菜籽的积极性有影响,也对沿海地区压榨积极性有很大关系;2015 年末期,菜籽压榨利润依然低迷,不过进入四季度,加拿大菜籽供应增加令进口到岸价格降低,上游成本略有放缓,并且,油脂市场出现复苏的迹象,若 2016 年油脂市场重心抬升,压榨利润或有好转,对沿海地区菜粕的供应或有一定的支撑。而国内来看,由于压榨方式的改变,压榨利润或相对平稳,但由于菜粕质量的问题对菜粕供应市场影响有限。

图 4-12 国产菜籽压榨利润

图 4-13 进口菜籽压榨利润

资料来源:天下粮仓 方正中期研究院整理

三、 需求市场分析

(一)需求市场或有改善

菜粕是一种重要的饲料蛋白原料,在水产饲料使用中最为广泛,菜粕的最主要需求用于水产饲料生产,能够占总生产比重一半以上的水平,在鱼类养殖的配合饲料中菜籽粕的添加量可达到 30-40%,部分养殖户甚至直接将菜粕用来喂鱼。其次在家禽、猪以及反刍动物饲料中也有使用,但是由于菜粕含有有毒有害物质,在畜牧养殖中菜粕使用量有限;一般幼雏不会使用菜粕,鸭饲料中菜籽粕用量在 10-15%,肉鸡用量在 10%一下,蛋鸡以及种鸡在 8%左右,未经脱毒处理的菜粕在猪饲料中在 5%以下。总体来看,菜粕最主要用途在水产饲料中使用。据网上关于水产相关数据分析,2014-2017 年我国淡水鱼产量将持续增长。据统计,2013 年我国淡水养殖

面积同比增长 1.67%,此外,2009-2013 年我国淡水鱼产量年均增长率为 5.5%,预计 2014-2018 年中国淡水鱼产量的年增长率不会低于 5%。由此可以预测,2015 年淡水鱼产量可达 2900 余万吨。如果按照这个产量预测,水产饲料的需求将维持在一定水平的增速上。并且,2015 年生猪市场的弱势逐渐出现止跌,生猪存栏进一步恶化的可能性较低,尽管目前判断饲料市场将好转为时尚早,但中长期来看,饲料需求进一步恶化的可能性非常低。

图 4-14 淡水鱼产量及增速 图 4-15 整体水产品产量及增速

资料来源:wind 方正中期研究院整理

图 4-16 整体饲料生产形势

资料来源:wind 方正中期研究院整理

(二)替代品情况

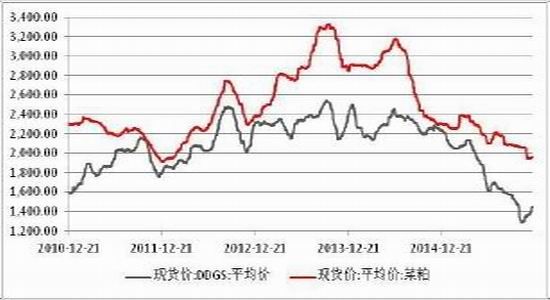

尽管水产品产量增速稳定,下游菜粕需求却疲弱,主要是受到替代品种因素的影响。今年豆粕行情持续弱势回落,令豆菜粕价差持续低于正常水平影响,并且由于菜粕蛋白含量要明显低于豆粕,菜粕的使用优势降低,在这种情况下,菜粕需求今年大大的萎缩,用途缩窄于水产饲料需求;更为不乐观的是,由于今年 DDGS 进口价格优势明显,尽管其蛋白含量略低,但明显的价格优势令其在水产饲料需求中对菜粕产生替代。双品种替代夹击下,令菜粕今年的水产饲料需求大规模的降低。

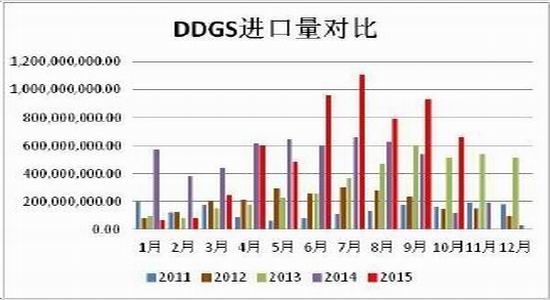

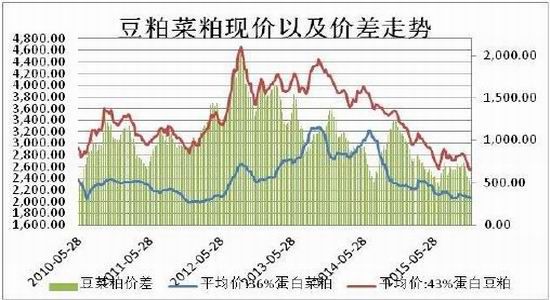

目前分别来看,豆菜粕价差依然低于正常的 800-1000 元/吨之下,处于 400-600 元/吨左右,尽管四季度豆粕试图反弹,但整体来看,大豆进口形势乐观,豆粕价格还是难以走出目前弱势,2016 年豆类市场也难有明显的好转,目前我国南方沿海地区豆粕价格已经跌至 2300-2400 元/吨,因此 1750-1850 元/吨的菜粕价格很难判断是否见底,后期价格的走势仍需关注邻池豆粕,但可以肯定的是,正常价差是在 800-1000 元/吨,即便豆粕在2016 年展开小幅反弹,菜粕也难以扭转目前的弱势。而作为水产饲料替代用量较大的 DDGS 来看,2015 年 DDGS庞大的进口对沿海地区产生了明显的冲击;不过 10 月中旬,市场传闻中国商务部正在审查酒精企业对美国DDGS 反倾销调查申请,12 月初沿海口岸商检管控加强,加之人民币持续贬值,造成 DDGS 贸易成本趋升,南方港口报价在 1600 元/吨左右,价差影响下,短期替代仍会发挥作用;不过中长期市场来看,不利于 DDGS 进口,2016 年 DDGS 对菜粕的替代或有收敛。

图 4-17 DDGS 进口情况

图 4-18 DDGS 与菜粕价格走势

资料来源:wind 方正中期研究院整理

图 4-18 DDGS 与菜粕价格走势

资料来源:wind 方正中期研究院整理

四、价格走势分析

综合现货市场来看,供应 2016 年预期降低,而菜粕需求依然难有明显好转,菜粕现价走势在 2016 年预计仍将维持震荡探底的过程。不过价格走势尽管偏弱,但依然会受到季节性因素的影响而产生年内波动;我们简单总结历年情况总结小的规律:通常,在一季度,是水产饲料备货的旺季,而由于通常该时段进口相对放缓,国产菜粕难以上市的情况下,现价会小幅走高;第二季度,进口量增加以及国产菜籽上市,菜粕报价通常走低,在三季度水产旺季影响下,价格通常展开震荡反弹走高,而进入第四季度,水产传统淡季到来,现价通常回落。

当然这是我们根据供应与需求对价格走势的简单总结,若遇到供应与需求剧烈变动,该规律也通常并不适用,比如 2015 年需求极度疲弱的年份。

图 4-20 湖北菜粕历年价格走势对比 图 4-21 广州菜粕历年价格走势对比

资料来源:wind 方正中期研究院整理

第五部分、结论以及操作建议

一、套利与套保

(一)期现套利与套期保值

综合来看,目前期价基本属于贴水或勉强平水的状态,如果按照持有成本理论,或有反向期现套利的机会,但是,我们观察二者价差近一年半以来的走势不难发现,通常期价均处于贴水的状态,反向期现套利面临较大风险;目前二者基差走势不建议期现套利。对于菜粕的需求企业而言,目前菜粕期价贴水或勉强平水,并不适宜卖出保值操作;而饲料企业而言,由于豆粕、DDGS 对比菜粕更具有替代优势的情况下,买入也需谨慎。

图 5-1 菜粕基差走势

资料来源:wind 方正中期研究院整理

(二)跨期套利与跨品种套利

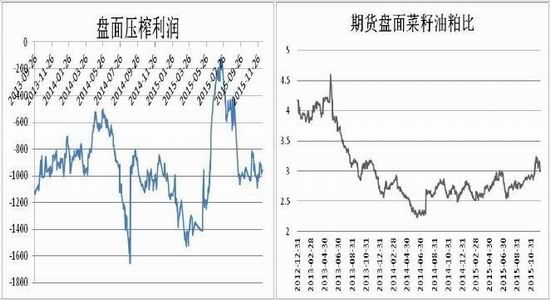

对于跨品种来看,目前盘面的压榨利润冲高回落,目前处于相对平稳状态,震荡止跌,甚至出现反弹的迹象,不过目前价差处于相对平稳状态,不管是反向还是正向的提油套利优势并不明显,并且油菜籽期货市场成交有限,建议谨慎。不过期货盘面菜油与菜粕的比值来看,经过长达 2 年的油弱粕强,2015 年末期,这种情况有改善的意图,并且由于油脂类的震荡回暖,中长期可以试探寻找机会做多油粕比。

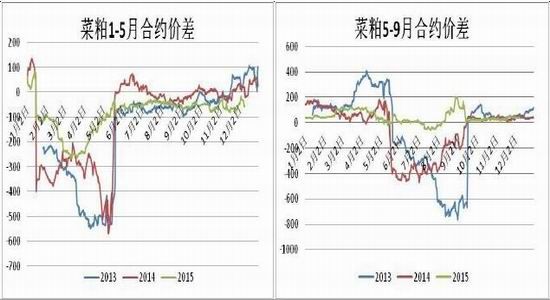

目前市场来看,从合约的活跃程度来看,我们短期适宜考虑的两个合约是 1605 与 1609 合约,从二者价差来看,在 40-50 元/吨,略低于时间持有成本,不过从二者价差历史走势来看,目前走势相对平稳,结合历史走势图形来看,二者套利空间并不大。

图 5-2 菜系品种盘面压榨利润 图 5-3 期货盘面菜籽油粕比

资料来源:wind 方正中期研究院整理

图 5-4 菜粕 1-5 月合约价差走势 图 5-5 菜粕 5-9 月合约价差

资料来源:Wind;方正中期研究院整理

图 5-6 菜粕 9-1 月合约价差

资料来源:wind 方正中期研究院整理

二、 技术分析与操作建议

菜粕市场日线走势图形来看,2015 年二季度菜粕指数打破了前期的宽幅震荡区间而出现明显下挫,中长期市场来看,菜籽粕的弱势需求依然难有明显改善,并且由于豆粕市场替代影响下,菜粕期价目前很难言底,不过综合现货市场来看,菜粕供应出现降低,并且整体饲料需求受到生猪市场的影响进一步下探的可能性较小,替代品方面,DDGS 一旦进口量降低,菜粕在水产饲料需求中的使用情况将逐渐好转,这种预期下,2016 年我们对菜粕价格的进一步下行空间判断较为保守,明年会是震荡探底的年份,对于菜粕下半年能否走出弱势仍需关注邻池豆粕市场的影响。在操作上目前建议顺势在下行通道内波段操作为宜,中长期一旦止跌打破上行通道,或有震荡小幅反弹的可能。

图 30:我国菜粕指数日 K 线走势图

资料来源:文华财经 方正中期研究院整理

三、 结论以及注意事项

综合来看,菜粕市场来看,上游供应在 2016 年逐渐放低,但目前市场的主要影响因素并非供应,更多的是需要关注需求的变化,饲料整体市场弱势趋缓的过程将令菜粕市场的进一步下行空间有限,不过由于豆粕以及DDGS 等替代品的影响,菜粕很难走出独立的行情,在供应小幅降低,需求弱势恶化程度有限的情况下,我们认为 2016 年菜粕价格逐渐震荡探底。目前我国菜籽加工企业处于调整的阵痛期,后期加工企业经营情况将对整体菜系市场产生重要影响。不过,市场价格并非以人的意志为转移,仍有一些不确定性因素需要我们关注;

1、冬菜籽的播种面积情况,以及在 2016 年收获季前期的气候因素,将对新一年度菜籽菜粕的供应产生重要印象。

2、进口方面影响,近期压榨亏损的情况下,进口量能否维持平稳,对于 2016 年一季度饲料企业备货前的供应有重要影响。

3、下游需求变化,下游需求关注整体饲料养殖中对于菜粕使用配方是否有所调整,并且关注豆粕、DDGS菜粕价差方面的变动

4、开工率方面,沿海地区开工率以及库存关系菜粕市场的短期有效供应,对于掌握波段行情是必不可少的影响因素。

方正中期 王晓囡

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。