摘要:

1、供应紧张形势持续好转。2015 年初以来,随着鸡蛋销售价格的反弹,整体养殖利润好转的情况下,令整体蛋鸡存栏量出现了明显的好转,受此影响,2015 年鸡蛋现价的波动幅度要明显弱于 2014 年;结合 2015 年末的养殖利润情况来看,2016 年供应将维持稳定,价格波动的幅度或有限,但从 2015 年四季度补栏情况来看,略有好转,但后备蛋鸡整体水平偏低,令 2016 年年初供应或小幅调降,届时价格或略有涨幅。2016 年内价格走势仍需具体关注补栏节奏情况。

2、现货市场需求疲淡。鸡蛋需求弹性较低,需求对价格波动的敏感性相对有限,并且由于鸡蛋消费主要是居民消费为主,鸡蛋需求相对平稳,主要变化依据季节前的采购起伏,不过,今年以来,节前的采购需求仅仅对价格形成短期小幅提振,显然供应持续好转对价格走势产生压力,需求的提振作用进一步弱化,而 2016年,经济形势继续不容乐观,整体市场需求或难有起色。

3、饲料养殖成本或平稳偏弱。鸡蛋是饲料的转化产物,饲料成本的变化决定了中期鸡蛋价格的生产成本,2015 年,生猪存栏水平偏低,整体饲料需求偏弱,而玉米以及豆粕供应充足令饲料成本持续偏低运行,难以对鸡蛋价格形成提振,而远期 2016 年来看,尽管市场生猪存栏或有好转,但庞大的玉米库存压力以及持续进口的大豆市场来看,饲料供需宽松的形势很难发生改变,2016 年饲料成本的支撑或有限。

第一部分、行情回顾与综述

一、现货价格走势分析

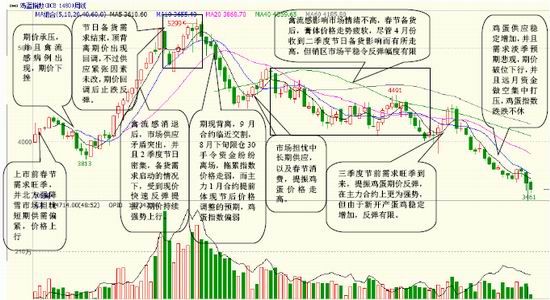

回顾 2015 年,鸡蛋现货价格走势整体以宽幅震荡为主,基本分为三个阶段:

第一阶段,2015 年前两季度,震荡重心逐渐下移;2015,1 月份鸡蛋现货价格出现小幅上行,主要是市场预期春节前贸易商采购需求即将来临的情况下,鸡蛋期价出现小幅反弹,并且,养殖利润的萎缩影响,养殖户加快了在产蛋鸡的淘汰进程,短期供应略微降低,造成春节前期鸡蛋价格小幅上涨。价格的缓慢上行持续到 2月份,节前反弹至 4.3-4.4 元/斤左右;不过,春节需求过后,鸡蛋现价快速下调;第一季度整体价格走势偏弱;后期,随着二季度密集节日的来临,市场预期节日需求提振,鸡蛋现价止跌出现小幅反弹意愿,不过,节前主要以产区提价为主,但销区变化有限的情况下,价格反弹也难以形成规模,并且由于 2014 年价格大幅上涨以来,蛋鸡养殖结构中出现淘汰鸡挤压的情况,进入 2015 年一季度,随着鸡蛋现价的回落,养殖利润低迷导致高龄蛋鸡的淘汰进程加快,淘汰鸡大量淘汰导致市场担忧短期供应问题,鸡蛋现价逐渐在 3 元附近止跌。

第二阶段,鸡蛋现价快速反弹;第三季度,受到传统的三季度节日旺季提振,并且,夏季气温升高令产蛋率明显降低,前期高龄蛋鸡集中淘汰后市场后续的补栏不足,令整体蛋鸡存栏情况偏低,鸡蛋现价出现提前上行,至 8 月底,鸡蛋现价最高上行至 4.4-4.6 元/斤左右的年内高点;2015 年三季度旺季,价格上行略有提前。

第三阶段,鸡蛋震荡重心回落,市场提前透支三季度需求旺季的利多因素之后,在 9-10 月份鸡蛋现价出现明显的回落,主要受到在产蛋鸡数据逐月增加,市场供应充足,削弱了节日旺季对市场的提振,并且,节日利多因素提前透支,鸡蛋现价的上行后续动力不足,鸡蛋现价快速回落,回吐三季度涨幅,回落至 3.1-3.3 元/斤左右的水平;但是,由于 2015 年 6 月份至 8 月份市场育雏蛋鸡补栏不足,并且 9 月份蛋价回降后,青年蛋鸡补栏不足,整体后备蛋鸡数据降低的情况下,在产蛋鸡供应减少在 11 月份有所体现,鸡蛋现价震荡展开反弹,可以说在 2015 年现价走势不乐观的情况下,2015 年年末出现小幅的翘尾;但是通过饲料成本情况的分析,我们认为,鸡蛋现价的上行空间可能相对有限。

二、期货市场行情回顾

回顾鸡蛋期货上市以来,鸡蛋指数走势波动幅度较大,日内的波动较为可观,成为投机者偏好的品种,但从整体走势来看,仅 2014 年走势偏强,价格的强势主要受到蛋鸡供应的影响,2013-2014 年以来,受到长达两年的禽流感因素影响,导致价格的重心持续抬升,但随着 2015 年禽流感的销声匿迹,补栏好转的情况下,令整体蛋价有所回落,并且,经济形势持续不容乐观,饲料成本偏弱,下游需求不理想,导致 2015 年鸡蛋价格走势偏弱,总体上市以来,鸡蛋期价冲高回落。

图 1-1:鸡蛋指数上市以来周 K 线图

资料来源:文华财经 方正中期研究院整理

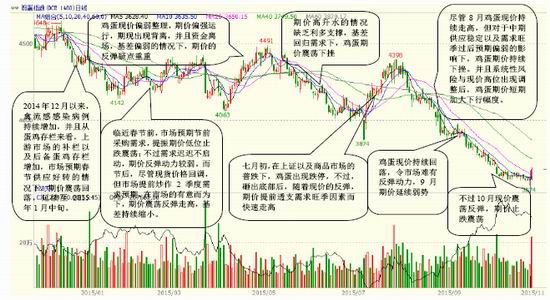

2015 年期货市场整体走势分季度来看:

鸡蛋指数在一季度整体维持宽幅震荡整理; 一季度,随着现价的震荡回落,期价重心略有下移,但随着 2月份春节的到来,市场预期节前采购需求带动现价小幅走高,期价也出现试探性上涨,不过由于现价上调幅度有限,期价始终保持震荡整理;但进入三月份,市场预期二季度的需求小旺季提振下,期价仍有上涨动力,期价出现试探性反弹,但由于市场销区较为平缓,并且 2014 年四季度补栏增加后,2015 年 3 月份在产蛋鸡供应增加,令市场的反弹动力有限,最高上行至 4425 一线,随后快速跳水下挫,在资金的推波助澜下,期价日内最大跌幅达到 4.72%。

进入二季度,鸡蛋价格波动幅度较大,4 月初,鸡蛋期价延续 3 月份的弱势,现货市场供应持续增加,清明节需求显然并未发挥效力,市场担忧劳动节提振有限,并且在基差持续低位情况下,期价缺乏现货支撑的情况下,期价持续走弱,最低下探至 4063 一线。但进入 4 月中旬,市场发生了改变,期货市场在缺乏支撑的情况下出现了大规模的反弹,一度突破前高至 4491 一线,不过基差偏低并且反弹过程中量仓流失较为严重,期价的反弹给空头带来了绝佳的入场机会。进入 5 月中旬,期价经过一个月的非理性上涨后,出现见顶的态势;6 月份期价回吐前期涨幅后继续弱势下探整理。

第三季度,7 月初,鸡蛋期价在下探 3874 后出现反转,尽管夏季气温偏高,市场存储意愿不强,但受到 2014年三季度鸡蛋价格的强势影响,市场普遍预期今年三季度价格依然将维持强势,节日需求的效应提前发挥作用,并且现货价格出现持续抬升的情况下,7 月份期价反弹,最高上行至 4398 一线;但进入 8 月份,鸡蛋期现市场出现背离,现货价格依然在抬升,但市场中期供应稳定以及需求旺季过后预期偏弱的影响下,鸡蛋期价持续下挫,并且系统性风险与现价高位出现调整后,鸡蛋期价的弱势进一步扩大,延续到 3 季度末,最低下探至 3716一线。

第四季度,10 月初期,鸡蛋期价表现偏弱,持续下探,但现价逐渐震荡止跌后,期价也出现了一定的止跌意愿,并且随着现价的小幅反弹,期价低位试探整理,但由于供应市场预期充足并且需求市场缺乏利多速提振,反弹在上方短期均线附近承压回落;进入 11 月份,尽管现价的强势延续,但鸡蛋期价近月远月之间出现分歧,近月,受到基差因素支撑,表现低位震荡,但远月市场空头资金较为集中,打压下持续快速下挫,拖累了鸡蛋指数期价的弱势下探。

图 1-2,2015 年鸡蛋指数期价日 k 线图

资料来源:文华财经 方正中期研究院整理

第二部分、鸡蛋供需市场

我们知道,我国蛋禽产业基本维持自给自足的情况,进出口数量很少,我们在下面的分析中,不对国际市场以及进口出口因素进行讨论,主要以我国鸡蛋产业的基本情况进行分析;供需决定价格,由于鸡蛋消费需求相对较为稳定,需求弹性要明显弱于供给弹性,所以鸡蛋供应量的变化决定鸡蛋行情的基本走势。我们在下面的分析中,也将给予供应面较多的笔墨。

一、 蛋鸡上游存栏量情况

(一)在产蛋鸡存栏量环比持续增加

从芝华公布的蛋鸡供应数据来看,自 2015 年伊始,在产蛋鸡环比持续增加,令蛋鸡市场的供应出现了明显的好转,新开产蛋鸡的增加令 2015 年整体行情走势偏弱,震荡重心回落,近期三季度受到季节性因素影响而出现传统旺季,不过由于 2015 年二季度补栏有限,导致 2015 年四季度新开产蛋鸡出现减少,从芝华数据公布的10 月份蛋鸡数据来看, 10 月在产蛋鸡存栏量 12.27 亿只,环比减少 3.47%,环比在八个月以来首次出现调降,市场弱势的现价获得短暂支撑;但同比去年增加 6.34%,总体来看,在产蛋鸡存栏总体依然稳定,令价格的重心的高度或有限,中长期价格仍将承受明显压力;不过影响鸡蛋供应市场的因素是动态发展的,我们仍需要关注各个环节中供应的改变以及养殖利润以及饲料成本等因素。

图 2-1:蛋鸡存栏量

资料来源:芝华数据 方正中期研究院整理

图 2-2:蛋鸡存栏量历年对比

资料来源:芝华数据 方正中期研究院整理

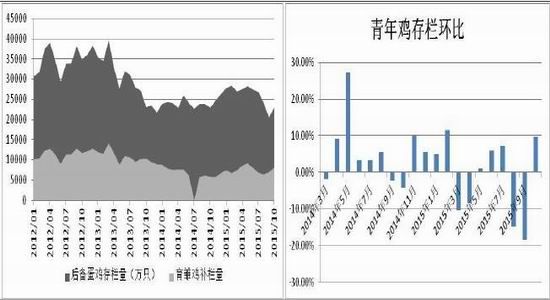

(二)后备蛋鸡情况

在蛋鸡供应节奏中,我们不得不考虑后备蛋鸡的整体情况,关系到中期鸡蛋市场供应的稳定性问题,后备蛋鸡供应,我们主要分析育雏蛋鸡补栏情况以及青年蛋鸡补栏情况;10 月份,后备鸡存栏量为 2.3 亿只,较 9月大幅增加 11.77%,同比增加 0.32%。后备鸡增加的原因,主要是 10 月育雏鸡补栏量出现大幅增加。三季度,9、10 月上游育雏蛋鸡补栏情况较为积极,对于中期 4-5 个月市场的供应有所好转,但我们也发现育雏蛋鸡在后备蛋鸡占比并不高,对于中期新开产蛋鸡的影响相对有限,我们仍需要关注青年蛋鸡补栏的情况;而目前来看,养殖利润偏弱,市场直接补栏青年蛋鸡意愿降低,后备蛋鸡整体数量依然处于偏低的水平,2016 年初期,蛋鸡市场供应的稳定性,仍存在一定的疑虑,也正是这种不确定性因素,以及二季度补栏有限令四季度在产蛋鸡存栏减少等综合影响,对鸡蛋现价形成一定的支撑;更长周期市场的供应情况仍需我们进一步动态的跟进。

不过,在关注上游蛋鸡补栏情况下,我们也需要蛋鸡龄结构中关于高龄蛋鸡的问题。

图 2-3:育雏蛋鸡补栏量

图 2-4:育雏蛋鸡补栏量历年同比

资料来源:芝华数据 方正中期研究院整理

图 2-5:育雏蛋鸡在后备蛋鸡中占比 图 2-6:青年蛋鸡存栏量环比

资料来源:芝华数据

图 2-7:后备蛋鸡存栏量同比

图 2-8:后备蛋鸡存栏量历年对比

资料来源:芝华数据 方正中期研究院整理

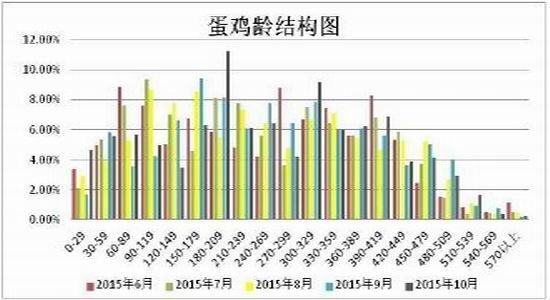

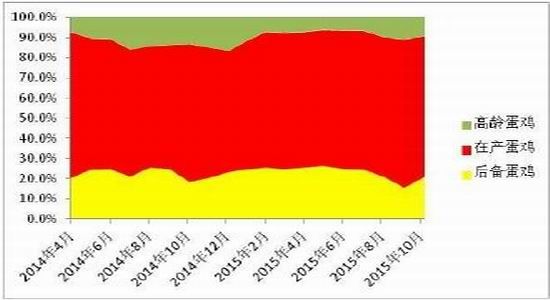

(三)蛋鸡龄结构情况

我们知道蛋鸡龄结构通常关系到大规模行情的爆发,例如在 2014 年上游后备蛋鸡急剧降低,导致中长期供应市场稳定性较差,也例如在 2014 年三季度由于鸡蛋价格较高令高龄蛋鸡淘汰放缓,大量高龄蛋鸡积压后,鸡蛋现价出现快速回落,总体而言,蛋鸡龄结构关系到鸡蛋价格的波动幅度;目前来看,尽管后备蛋鸡在 10 月份显示略有好转,但总体依然处于历史偏低水平,0-120 天的蛋鸡占比在 20%左右,也就是说未来 4-5 个月新开产蛋蛋鸡增加大概在 20%左右,240-350 天的比例在 25%左右,后备蛋鸡与高龄蛋鸡基本正常衔接,也就是说 2016年二季度前期,市场的供应相对稳定;不过,目前在产蛋鸡占比较高,随着时间的推移,蛋鸡龄增加将令产蛋率下降,中长期的供应仍需重点关注后备蛋鸡补栏的持续性问题,特别是 2016 年市场的补栏积极性,3-5 月份处于补栏相对旺季,将关系到 2016 年整体市场的供应情况。

图 2-9: 蛋鸡龄结构具体明细

图 2-10:蛋鸡整体结构对比

资料来源:芝华数据 方正中期研究院整理

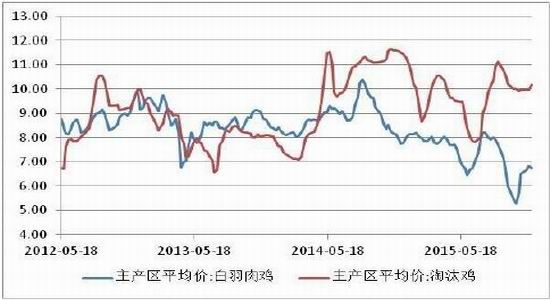

(四)淘汰鸡情况

经过前期养殖利润回落,高龄蛋鸡挤压的情况已经在 2015 年三季度后期有所好转,目前高龄蛋鸡占比下降,不过仍然处于相对高位水平,目前养殖利润略低,市场可能集中淘汰的可能性相对较小,但是由于冬季蛋鸡成本养殖偏高,蛋价相对平稳养殖利润低迷的情况下,高龄蛋鸡存栏的意愿较低,不会造成高龄蛋鸡积压的情况,那么正常淘汰的话,淘汰鸡对供应市场的影响将有限,短期市场目前是这个情况;但是在 2016 年,我们仍需要关注淘汰鸡市场在蛋鸡龄结构中占比,如果高龄蛋鸡占比加大,后期一旦加快淘汰,供应市场将受影响而有所降低,并且,关于淘汰鸡淘汰也需要关注另一个因素,就是肉鸡价格,一旦肉鸡价格走高,也会影响养殖户的淘汰情况,会对蛋鸡供应市场产生影响。

图 2-11:淘汰鸡与肉鸡价格走势

资料来源:wind 方正中期研究院整理

蛋鸡供应市场来看,在 2016 年一季度前期,整体市场供应相对平稳,一季度市场供应略有降低,但目前从现货价格来看,已经在市场略有体现,若按照目前市场发展,结合蛋鸡龄结构来看,我们预计 2016 年上半年供应相对平稳;当然长期供应仍需动态关注后备蛋鸡补栏情况,当然供应市场的稳定性也必然离不开养殖户养殖利润情况,我们也会对单独对养殖企业生产情况进行分析。

二、鸡蛋需求情况

(一)需求形势稳定

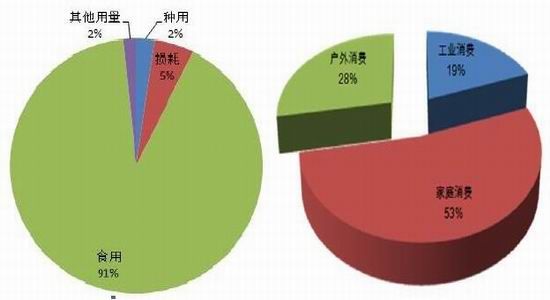

我国禽蛋消费结构为食用占比 91%,其次是损耗,占 5%,种用及其他用量较少,各占 2%;而食用消费中,主要以家庭消费为主,占 53%;其次为户外消费,户外消费主要为餐饮、企业食堂等,占总消费中 28%左右,消费结构中还有约 19%的工业消费,主要以保洁蛋、食品、深加工行业为主。

整体消费结构中家庭食品消费占据主要的地位,而作为日常生活中不可或缺的营养食品之一,鸡蛋的需求有一定的保证,不过,尽管人口稳定增长,但随着饮食结构的日益丰富化,鸡蛋需求难有大幅波动, 需求维持相对平稳;并且需求弹性较弱,所以在鸡蛋价格分析中,我们分析的重点主要在鸡蛋市场供应变化而非需求影响。

图 2-12:鸡蛋消费用途 图 2-13:鸡蛋消费概况

资料来源:大连商品交易所[微博] 方正中期研究院

图 2-14:城镇家庭食品人均消费量 图 2-15:农村家庭人均消费量

资料来源:大连商品交易所 方正中期研究院

(二)替代品种走势分析

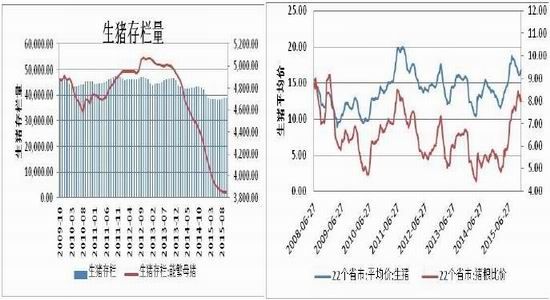

通常情况下,生猪养殖市场对蛋鸡市场具有直接或间接的影响;直接影响,我们可以从生猪与鸡蛋价格走势对比来看,二者走势相关性较高,生猪价格的走高也会在一定程度上刺激鸡蛋价格走势;不过尽管在在 2015年,受到存栏降低的持续影响下,猪价出现小幅的上行,但进入 2015 年四季度,猪价进一步回落,显然经济形势的不乐观令生猪价格进一步上涨受阻,很难对鸡蛋价格形成持续提振;并且 016 年,经济形势不乐观的情况下,生猪市场能否重新找回新的猪周期仍存在疑惑。而生猪与鸡蛋之间的间接影响,来自于饲料成本变化对鸡蛋价格产生的影响。尽管在 2015 年四季度,生猪存栏略有好转,但整体处于历史低位的水平,能繁母猪低于正常警戒线 4000 万头以下,未来几个月内,生猪市场的存栏或难有大变动;饲料需求市场的变化也预期有限,再传递至鸡蛋市场,可能对此并不敏感,我们在上边已经进行了饲料市场的详细分析,我们在此不再赘述。

图 2-16:生猪市场存栏量 图 2-17:生猪价格与猪粮比

资料来源:wind 方正中期研究院整理

图 2-18:生猪与鸡蛋价格走势对比

资料来源:Wind;方正中期研究院整理

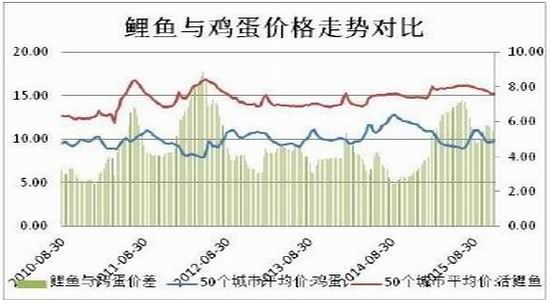

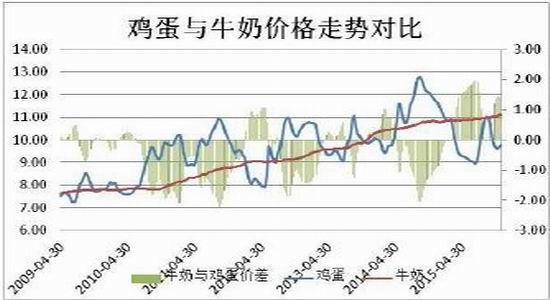

在日常生活中,尽管鸡蛋与鲤鱼以及牛奶价格走势相关度较高,但若非品种间价差出现非理性扩大或缩小的情况,通常情况下,鸡蛋不会与其他品种发生替代。

图 2-19:鲤鱼与鸡蛋价格走势对比

图 2-20:牛奶与鸡蛋价格走势对比

资料来源:Wind;方正中期研究院整理

第三部分、蛋鸡养殖企业生产情况

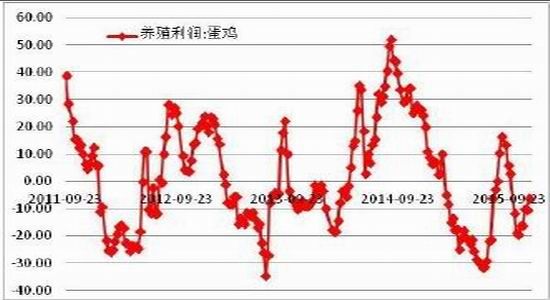

一、蛋鸡养殖利润相对稳定

我们考虑蛋鸡市场的养殖利润,主要考虑上游饲料成本、蛋鸡苗;下游鸡蛋、淘汰鸡价格等因素。我们分因素来看,蛋鸡苗与淘汰鸡价格波动幅度有限,而 2015 年饲料市场持续震荡偏弱,难以支撑 2014 年的高位蛋价,2015 年鸡蛋价格重心震荡回落,但由于 6-8 月份补栏积极性的降低,鸡蛋现价重心并未持续回落,综合上下游因素来看,蛋鸡养殖利润相对低迷;较 2014 年出现较大回落,就目前而言,鸡蛋价格已经略低于生产成本,我们知道,养殖利润直接关系到蛋鸡养殖企业的持续补栏积极性,养殖亏损影响上游后续补栏;不过,目前养殖利润挣扎在盈利线附近,总体对养殖户补栏积极性的影响相对较弱,更多的影响对于补栏青年蛋鸡的意愿方面,也就是直接补栏 2-3 个月的青年蛋鸡有限,后备蛋鸡难以出现大规模好转,在 2016 年初,市场的供应很难出现大规模好转,鸡蛋价格在此春节前期将有支撑;不过中长期 2016 年养殖利润情况仍需具体动态分析。

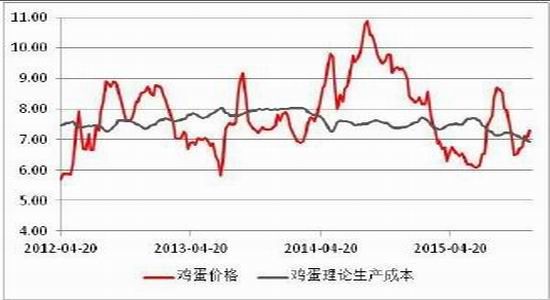

图 3-1:蛋鸡养殖利润情况

图 3-2:鸡蛋现价与理论成本价格走势

资料来源:wind 方正中期研究院整理

二、成本因素分析

我们分析蛋鸡养殖成本主要包括饲料成本、鸡苗成本、疾病防治费、人工成本、水电费、固定资产设备折旧费等,其中任何一项变化,都会不同程度的影响鸡蛋的成本变化。在整体生产成本构成中,饲料费占比最多,约占总成本的 60%—70%,鸡苗成本约占 15%—20%,鸡苗在上面我们已经进行了分析;在本节分析中,我们重点在饲料成本分析;随着近年来人工成本的持续上涨,该项费用在整体成本中的占比也逐年扩大,不过,由于目前数据局限性,我们对此不进行扩展分析。

(一)饲料成本分析

我们知道鸡蛋是饲料的转化产物,通常情况下,约 2.3 公斤左右的饲料生产一公斤左右的鸡蛋,尽管饲料成本并非鸡蛋价格的决定因素,但饲料成本的变化影响鸡蛋价格的中长期走势;而饲料成本中,玉米和豆粕分别占饲料成本的 60-65%和 20-25%,饲料成本约占鸡蛋成本的 70%;从价格形势来看;玉米与鸡蛋的先关系数达到 0.74,豆粕与鸡蛋的相关系数在 0.59;但是 2015 年以来,由于饲料价格的快速回落,二者走势相关性有所降低,但饲料成本的调降也意味着远期市场鸡蛋生产成本的降低。

目前来看,鸡蛋价格在 2015 年价格走势偏弱,但目前来看,尽管养殖利润略有亏损,但整体相对稳定,这主要是受到了饲料成本回落影响,2015 年,玉米受到政策影响,价格重心大幅回落,大豆进口市场充足,豆粕价格走势持续疲弱,而主要需求市场生猪存栏持续回落,饲料整体市场不乐观的情况下,维持了养殖户养殖利润稳定;不过中长期市场来看,2016 年一季度前期,托市收储政策可能令玉米价格的下行空间有限,但如果一旦临储拍卖补贴范围扩大至饲料企业,将在很大程度上降低饲料的生产成本;而豆粕市场来看,美豆上市后进口量充足,南美库存充足,豆粕市场也很难出现强势扭转;综合来看,玉米以及豆粕整体的饲料成本偏低,鸡蛋生产成本支撑有限的情况下,中长期鸡蛋价格走势的重心很难出现扭转。

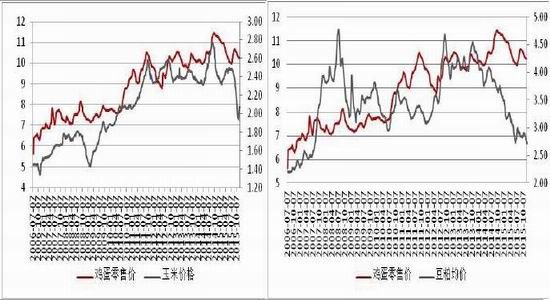

图 3-3:鸡蛋与玉米价格走势对比 图 3-4:鸡蛋与豆粕价格走势对比

资料来源:wind 方正中期研究院整理

(二)蛋料比分析

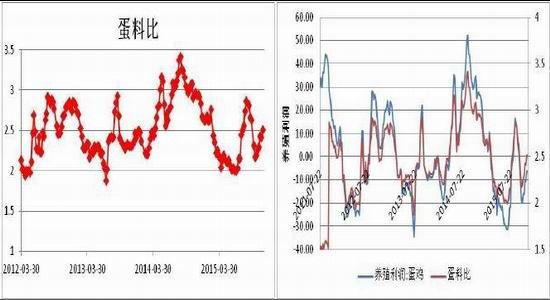

我们对比蛋鸡养殖配合饲料来看,同比 2014 年,鸡蛋批发均价下调-13.6%;蛋鸡配合饲料降幅近 8%;总体来看,鸡蛋批发价格回调幅度较大,我们从养殖利润来看,蛋价的大幅回落体现在养殖利润萎缩,不过我们结合蛋料比来看,通常蛋料比在 2.3:1 的水平,目前已经反弹至 2.5:1 附近,鸡蛋价格略微偏高,饲料成本很难对鸡蛋价格形成支撑。

图 3-5:配合饲料价格近年价格对比走势图 图 3-6:全国鸡蛋批发均价近年走势对比

资料来源:wind 方正中期研究院整理

图 3-7:蛋料比情况 图 3-8:蛋料比与蛋鸡养殖利润相关性较高

资料来源:wind 方正中期研究院整理

三、蛋鸡补栏周期性需要重点关注

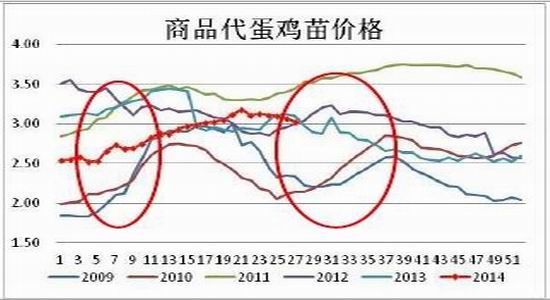

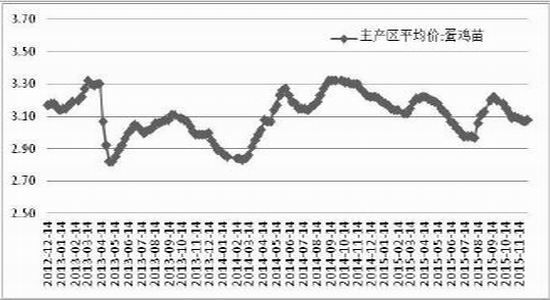

在我们关注上游供应市场个变化的同时,我们也必须关注补栏节奏对市场的影响,特别是后备蛋鸡的布兰奇情况,从育雏蛋鸡来看,我们观察商品代蛋鸡苗价格可以直观的看出,在一季度以及三季度通常价格出现上行,反应到市场需求上,也就是说通常在一季度以及三季度是蛋鸡养殖企业的补栏旺季;从 2014、2015 年总体的补栏情况来看,基本也符合我们对市场的预期,那么这种情况是否会延续,2016 年一季度以及三季度的补栏情况值得关注;从目前形势来看,蛋鸡养殖利润相对稳定,2016 年一季度,蛋鸡补栏将相对较为乐观,对 2016年下半年鸡蛋供应具有重要影响,不过我们也仅仅是根据目前情况对市场的预判,具体如何仍需关注大经济环境下对蛋鸡养殖行业的重点影响。从青年蛋鸡来看,主要是受到养殖利润的驱使,如果养殖利润大幅增加,养殖户更倾向于直接补栏青年蛋鸡,对 3 个月左右的蛋鸡供应产生影响,从近年形势来看,主要补栏青年蛋鸡的行为通常发生在 7-8 月份,主要是为了三季度旺季做准备。

图 3-9:商品代蛋鸡苗价格历年走势对比

资料来源:芝华数据 方正中期研究院整理

图 3-10:主产区蛋鸡苗平均价

资料来源:wind 方正中期研究院整理

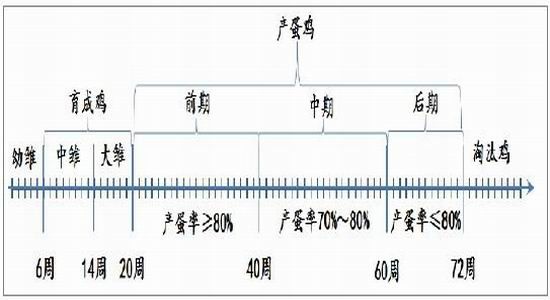

图 3-11:蛋鸡产蛋周期

资料来源:大连商品交易所

整体而言,蛋鸡养殖企业的养殖结构在 2016 上半年相对稳定,供应略有降低,但幅度有限,中期 2016年蛋鸡供应市场情况,仍需继续关注。

第四部分、鸡蛋价格走势分析

一、鸡蛋价格周期性走势

从中长期来看,鸡蛋价格走势由于养殖周期的原因,鸡蛋价格呈现明显周期性特点,通常为 3 年左右一个周期,1 年半时间左右的上涨以及 1 年半时间左右的调整,这主要是受到养殖周期的影响,并在在整个经济发展与人民饮食调整的情况下,鸡蛋价格出现连续的持续上行,我们现在判断鸡蛋价格的能否无节制的上调呢,显然是不可能;首先,我们从市场需求的角度来看,由于鸡蛋需求更主要的来源于家庭消费,而按照目前年度数据来测算,鸡蛋年人均消费 270 枚蛋,我们说鸡蛋消费继续增加的可能性已经逐渐降低,后期价格围绕养殖成本为中轴运行;其次,养殖成本中,我们更注重饲料成本以及人工成本,如果人工成本受到经济调整制约下难以持续走强,而饲料近年来的弱势也让我们注意到饲料成本并非年年上涨。综合来看,我们可以简单的判定,鸡蛋价格周期性走势逐渐弱化,就像猪周期也逐渐被市场打破的现象一样。

我们鸡蛋价格的走势图中,可以发现,鸡蛋现价基本仍在上行的通道内运行,如果结合养殖周期来看,在2016 年蛋价将进入一个新的上行周期;不过,目前国内经济形势并不乐观,供给与需求结构化失衡令 2016 年经济或处于逐渐探底的阶段。鸡蛋价格或难以走出独立的强势。

图 4-1:鸡蛋价格周期性走势分析

资料来源:wind 方正中期研究院整理

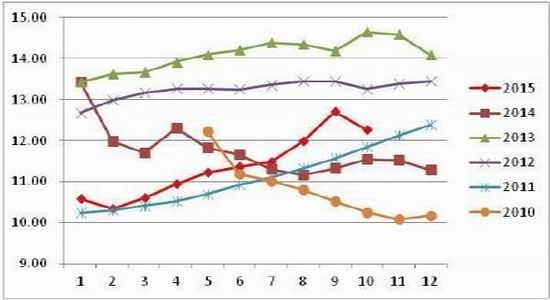

二、鸡蛋价格季节性走势分析

受到节日影响,鸡蛋价格在年内节日前通常会出现阶段性备货需求,受此影响,鸡蛋价格通常在年内具有比较鲜明的季节性因素;一般每年的 5 月份,清明五一以及端午节节日备货需求将启动鸡蛋价格的反弹支撑,8、9 月份大中院校开学、中秋以及国庆节日对鸡蛋市场需求有明显提振,通常年内高点发生在此附近。而春季一般是产蛋旺季,供应量增加,而却是消费淡季,所以此季节鸡蛋价格一般较为疲弱;而在第四季度,节日备货需求过后,价格重回正常区间。

从季节性走势来看,9 月份的旺季已经被市场肯定,现价在 2014、2015 年得到印证性上涨,在 2016 年,价格走势的高点发生在三季度的可能性依然较大,但是,我们对比 2014、2015 年价格反弹高度来看,季节性价格走势的波幅受到供应市场的制约,值得我们警惕,并且,鸡蛋期货上市以来,尽管 9-10 月份旺季偏强,但通常在 8 月份,鸡蛋期现价差就会出现背离,也就是说期货市场更多的是短期反弹后体现需求旺季过后的悲观预期,这点值得投资者警惕。

图 4-2:鸡蛋价格季节性走势分析

资料来源:wind 方正中期研究院整理

第五部分 、交割新规降低鸡蛋交割成本

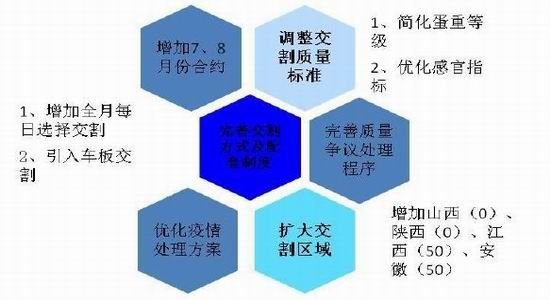

总体来看,在 2015 年 11 月 20 日的交割新规中对一下内容进行了修改;很多对于交割环节影响不直接的费用我们不一一细说,重要的有以下几方面:1、调整了交割质量标准;简化了蛋重等级,优化了感官标准,替代品贴水扣价方面略有放宽,并且检验费用降低。2、增加全日每日选择交割,相比“一次性交割”的交割方式更符合蛋鸡养殖企业生产销售连续性的特点;3、扩大了交割区域,这个对于卖方市场和买方市场影响不同,扩大交割区域对于卖方提供更多的便利,但是对于买方而言增加了交货地点不确定以及更加分散带来的风险及相应成本的增加。4、增加了车板交割方式,我们知道,车板交割在很多方面会影响鸡蛋交割的具体成本。

我们知道,鸡蛋交割的成本可以作为计算鸡蛋期货与现货、近期与远期之间的合理成本,也就是鸡蛋期现套利与跨期套利之间的变动;之所以重点介绍了交易合约新规则中的交割成本方面内容,主要是考虑到后期交割方式的改变令鸡蛋期价的合理升水有所降低,对于 2017 新合约上市后,影响鸡蛋期价的定价或有改变。

目前来看,鸡蛋期价对交割基准地略有升水,近月合约处于合理范围内,对于期现以及套保而言,优势并不明显,对于跨期套利而言,目前远期 5 月明显处于不合理的贴水过程中,贴水在 500 元/500 千克左右,远期不正常贴水从理论上是可以进行反向跨期套利的,但是我们要注意的是,反向跨期套利涉及的做空近月,临近交割,近月合约做空需谨慎,并且近月升水处于合理范围内,做空有较大风险;并且远期 5 月合约尽管处于低位水平,但从主力持仓来看,空头主力较为集中,贸然进入多单似乎并不离职,对于跨期近期考虑并不合时宜。

图 5-1:交割修改细则内容

资料来源:大连商品交易所 方正中期研究院整理

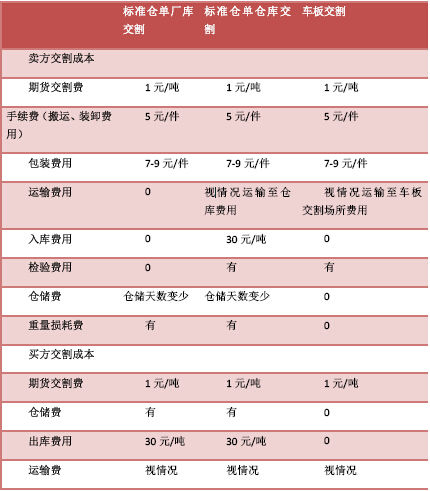

图 5-2 车船板交割方式引发交割成本变化

资料来源:大连商品交易所 方正中期研究院整理

第六部分、 技术分析与总结展望

一、技术分析以及操作建议

鸡蛋指数走势来看,已经跌破上市以来的新低,低位震荡 3400 上方,目前的弱势并没有扭转的迹象,中长期走势我们结合鸡蛋的供应市场来判断,期价很难出现扭转,整体预期走势或将维持震荡探底的过程;指数近期上方的压力在 3850-4050 附近,不过对于远期市场来看,2016 年 7、8 月份期价仍有季节性因素影响下展开反弹的可能。

分主力合约来看,目前的主力集中在 5 月合约,主力目前震荡在 3100-3300 元/500 千克左右,显然期价处于深度贴水的状况,尽管有市场对于远期市场不乐观的预期,但短期市场来看,2016 年元旦以及春节前期仍有小幅的备货采购需求,或将支撑主力合约展开小规模反弹;中期上方在 60 周均线附近压力明显,但由于现货市场供应结构的好转,2016 年二季度价格走势或仍不容乐观,当然这种预期在 5 月甚至是 9 月初期会有体现;但是结合鸡蛋期价的传统季节性因素分析,我们初步判断,在 2016 年 7-8 月份,在积极性旺季的预期下,鸡蛋仍有展开反弹上行的可能;不过,根据 2014、2015 年鸡蛋期价三季度表现来看,通常会先于现价展开回调,届时鸡蛋期价回调的幅度,可能需要关注 2016 年上半年的后续补栏动态。

图 6-1:鸡蛋指数周 k 线走势图

资料来源:文华财经 方正中期研究院整理

图 6-2:鸡蛋 1605 周 k 线走势图

资料来源:文华财经 方正中期研究院整理

二、市场展望以及风险提示

结合现货市场的情况,供应市场的节奏有所好转,而需求未有明显的起伏,在 2015 年四季度供应市场稳定,后备蛋鸡降低会对 2016 年一季度略有支撑,并且恰逢元旦以及春节前的采购需求,蛋价或在 2016 年年初维持偏强;但由于饲料成本的调降以及经济形势的不乐观,2016 年二季度价格走势或相对疲弱,但中长期 2016 年下半年的具体走势,我们仍需要关注中期补栏动态以及 2016 年下半年季节性因素影响;不过,由于养殖利润稳定,饲料成本降低,中长期我们对于鸡蛋价格走势的预期或维持偏弱。当然我们目前对市场的预判可能仍需考虑更多的不确定因素:

1、需要考虑宏观环境,宏观经济环境以及国家相关产业政策、进出口政策的调整,农产品收储政策等均会对鸡蛋价格产生直接或者间接的影响。

2、关注近期蛋鸡养殖企业的补栏情况,养殖利润的变化将影响市场补栏积极性,养殖场补栏积极性将关系中长期蛋鸡供应问题。

3、关注蛋鸡养殖中配合饲料的价格走势,特别是玉米以及豆粕价格走势,成本的变化将对后期鸡蛋现货价格具有重要的影响力。

4、关注需求变化,季节性因素依然是主要影响鸡蛋价格波动节奏的重要因素,不过连续两年期货市场对于三季度旺季提前体现,期现走势背离下,中长期季节性因素能否再度发挥作用,仍需我们进一步的关注。

方正中期 王晓囡

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。