摘要:

1、2015/16 年度,主产国棉花播种面积继续减少,供应继续下滑,而需求则延续回暖态势,产量开始小于需求,去库存模式正式开启。但就棉市历史性规律而言,去库存初期,棉价整体仍弱势可能大。然而进入到 2016/17 新年度之后,在缩种惯性演化及需求逐步回暖中将迎来向好动能,不过中国的高库存仍是棉花市场的潜在威胁,回暖的步伐仍受到制约,以底部震荡向好呈现的可能更大。

2、主产国去库存节奏差异影响筑底步伐。除中国外,其他国家在 2012 年便开始去库存之旅,其他主产国供需目前阶段也属于供需两弱的相对平衡状态。而中国国储库存巨大,且受到国际棉花市场通过进口传导的压力,内外棉表现上来看内强外弱一定阶段内仍延续,在这种态势中完成内外棉价差的对接,之后国棉开始快速去库存,后方能制动上涨,在变相进口的口子被封死前棉花上涨仍受约束。

3、从国内情况来看,年度供需紧平衡,国储潜在压力大,如果年度供需趋紧能出现阶段上涨机会的话,也终被抛储截断;2015 年棉花质量仍有问题,好花量少,这或对市场能有阶段的刺激走升,但期现不同等级品升水的不同,以及差花及国储库存仍偏高的影响下导致一旦期现价差稍有走升,期货交割意向便很强,进而整体制约期市走高空间。

4、从资金面来看,内盘流动性不足,外盘做多情绪升温。从成交、持仓来看,全年大部分时间持仓量维持在 40-50 万手左右,成交量在 10-30 万手低位徘徊,说明资金对该品种兴趣不大。进入 2015 年后美棉非商业持仓呈现净多,且年底有走升趋势,棉花做多情绪可能渐渐由外向内传导,可以期待阶段性的走升,但幅度可能仍受基本面制约。

第一部分 行情简要回顾

纵观历史行情,我们可以发现,2008 年之前的棉花市场整体是平稳的,基本在 10000-15000 元/吨的区间内运行,棉花市场的惊艳表现是在 2008-2014 年间。2008-2010 年一度辉煌灿烂直上云霄、2011-2015 年急转直下风雨飘摇。市场涨跌背后皆有根本原因。2008-2010 年间的那一轮大牛市是天时地利人和三者兼备共同促成的。2008 年全球金融危机爆发,随着金融危机不断蔓延,欧美经济出现不同程度下滑,国际市场需求持续低迷,出口严重受阻,我国纺织业面临严峻的挑战,利润低下,不少企业面临重组,用棉量急剧下跌,库存得不到消化,棉价恐慌性下挫,一度逼近万元关口。随后国家密集性地出台政策扶持措施,中国也不例外,频繁动用降息工具,不断释放流动性,全力保增长,尤其四万亿启动内需的投资计划,对纺织行业的带动起到积极影响。

行业政策方面,2008—2009 年,国家先后三次提高纺织品和服务的出口退税率。为缓解棉花价格下跌对种棉农民的影响,切实保障他们的利益,国家在 2008—2009 年进行 了史无前例的棉花大收储,先后 4 次合计收储棉花 287 万吨,占我国 2008/2009 年度棉花产量的 1/3,极大地稳定了棉花价格。在这系列举措之后,棉花需求逐步好转,而棉花在与其它农作物的种植效益对比中长期处于劣势,棉花播种面积因其它农产品扩张而不断缩减,其积累的后果开始显现,棉花开始出现供需紧张。在供需关系趋向紧张的核心因素主导下,资金开始大规模流入棉花期货市场进行推升,因此成就了 2008-2010 年的棉花大牛市。

而伴随着价格的上涨,2009 年开始主产国棉花种植面积及产量开始不断增加,这种态势一直到 2011 年仍在延续,而该年需求却在欧债危机、国内高棉价及化纤替代的冲击下急转直下断崖下降至谷底,导致全球棉花开始严重供大于需,库存开始累积,且在之后的几年时间里,尽管种植面积不断回落,但产大于需的局面并未终结,库存仍在累积,价格承压进入了瀑布式下跌模式,我们看到中间 2012-2014 年以震荡格局出现,跌势放缓,主要因这几年中国为保护农民收益而继续进行收储,增加了当时的需求,一度对市场构成支撑,但国储库里的天量库存在收储政策取消之后成为最主要的供应压力,2014 年国储政策取消改为目标价之后市场快速下探。

现阶段的棉花市场仍在弱势之中,国储余威一日不解,棉花市场仍难抬头。一方面因棉花种植面积逐年缩减导致新年度供应逐年下滑,去库存已经开启,压力明显缩减,市场存在回升喘息之机,而另一方面,供应则因连续收储后的天量国储库存较为充足,高度受到国储威胁仍不宜过度乐观,棉花市场需要一个底部平稳过度期,以时间来换取空间。

单就 2015 年的表现来看,新年度种植面积常态化缩减支撑市场,但终端需求仍显低迷拖累、国储棉威胁下,郑棉 1500 元/吨宽度的通道里震荡向下运行,高点 13640 元/吨,低点 11705 元/吨。2015 年棉花的成交、持仓双双下降,市场热情不足,用软绵绵来形容再恰当不过。种植面积缩减题材提振,出口支撑,而无抛储压力下的美棉表现要稍好于郑棉,年初从成本价 58 美分位置回升,至高点 68 美分后回落,年底在 63 分一带。

图 1-1:郑棉历史走势图

资料来源:wind、方正中期整理

第二部分 供需基本面分析

影响郑棉走势的最主要因素归结起来为供需、政策、资金持仓动向、期现价差及仓单状况。下面主要从这几方面出发,来探究下棉花市场的运行趋势,供投资者参考。

一、 全球棉花去库存模式已开启

(一) 全球棉花供需

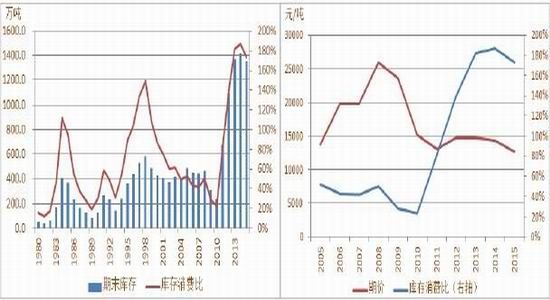

随着棉价回落,2012 年开始主产国棉花种植面积及产量呈逐年下滑态势,而全球棉花需求也于 2012 年开始缓慢恢复,供大于需的局面在逐渐改善。截止到 2014/15 年度,仍然还是产大于销的局面,故库存仍在累积。

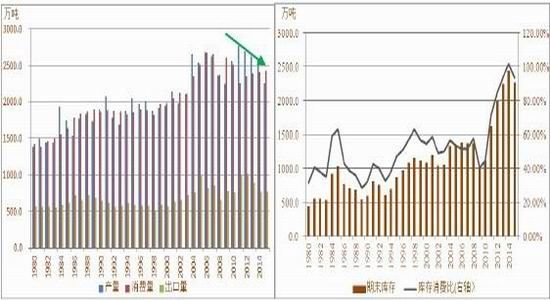

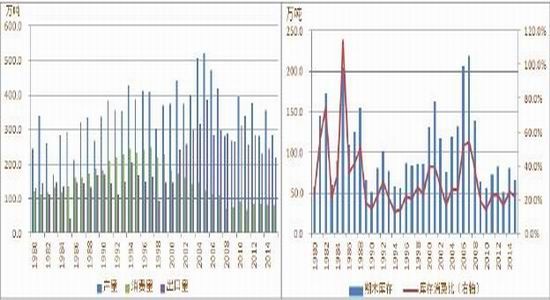

据美国农业部数据,2014/15 年度全球棉花产量预计 2597 万吨,同比下降 1.1%;消费量为 2408 万吨,同比增加 0.8%;期末库存 2442 万吨,同比增加 8.7%。代表供需水平的库存消费比继续增加,由 2013/14 年度的 94.1%上升至 101.4%。

而进入 2015/16 年度后,主产国棉花播种面积继续减少,全球棉花产量也在厄尔尼诺发生背景下呈现下滑态势,而需求则延续好转态势,产量开始小于需求,去库存模式正式开启。据美国农业部数据,2015/16 年度全球棉花种植面积 3124 万公顷,较 2014/15 年度下降 292 万公顷,降幅 8.6%。单产 723 公斤/公顷,较 2014年下降 40 公斤/公顷,降幅 5.2%。2015/16 年度全球棉花总产量 2261 万吨,同比下降 12.9%;消费量为 2427万吨,同比增加 0.8%;期末库存 2276 万吨,同比下降 6.8%。代表供需水平的全球棉花库存消费比由 2014/15年度的 101.4%下降至 93.8%,但整体仍处于偏高水平。

图 2-1:全球棉花连年产大于需局面有转变 图 2-2:全球棉花期末库存与库存消费比

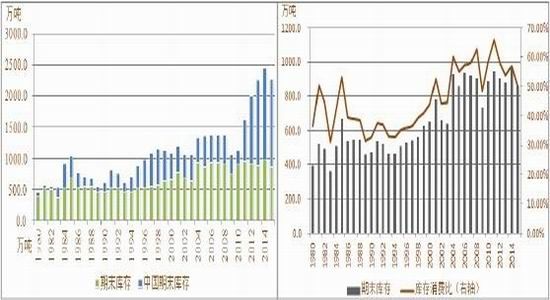

图 2-3:全球棉花期末库存主要集中在中国 图 2-4:全球棉花期末库存与库存消费比(不含中国)

资料来源:USDA、方正中期研究院整理

分析全球棉花库存组成不难发现,近年全球棉花库存中近 60%的棉花库存集中在中国,而中国棉花的天量库存主要是国储库存,在 2011 年棉价急速过山车式下跌后,国家为保护农民收益,开始了为期 3 年的收储,通过收储增加了当时的需求(其实增加后续供应),支撑国内棉价在 2011-2013 年维持在相对高位,迫使纺织企业进口增加,从而拉动国际出口需求,进而变相支撑外棉在这几年时间里亦呈现抗跌偏强态势,中储棉则成为名副其实的熊市接盘侠。在保护农民支撑市场的同时却损害了棉纺产业的发展,企业成本高企,而下游产品的出口及内销均随全球经济颓势而下降,上下夹击之下,棉纺企业利润进一步压缩,不少企业开始倒闭或转行。为缓解这种矛盾,国家于 2014 年取消收储政策改为目标价位制,收储取消后支撑市场的最后一根稻草倒下棉价破位探底,随后棉企成本下滑元气开始恢复,但国储巨量库存仍需时间消化,给疲弱的市场带来后遗症,2011-13年支撑市场的代价是压制目前的市场。

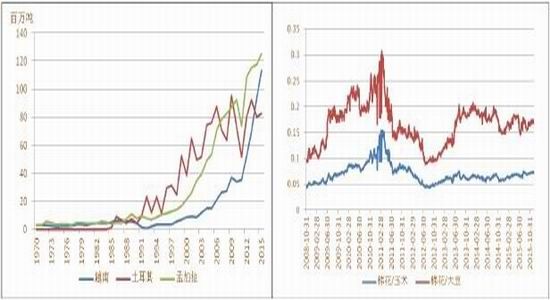

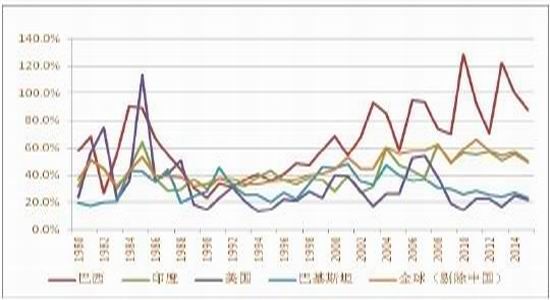

如果刨除中国的话,全球棉花 2015/16 年度期末库存在 858 万吨的水平,代表供需水平的库存消费比为50.0%,较 2014/15 年度的 56.9%继续回落。其实从 2012 年开始,与同季作物大豆、玉米的比值下滑到低点,农户种棉意愿明显下降,印度、美国、巴基斯坦、巴西等主产国棉花种植面积及产量相继下滑,而主销国除中国及巴基斯坦外其他国家需求仍维持增长态势,中国需求虽回落,但收储买单拉动全球出口需求,再加上像印度、土耳其、孟加拉、越南等发展相对缓慢的棉花主销国受全球经济增长衰退的影响有限,且因中国棉价过高后对中国棉纱的出口刺激其国内消费,所以我们看到这几年消费仍在增加,进而导致全球棉花需求在 2011 年后不断回暖,导致其他主产国及出口国率先开启去库存模式。而国内 2011-2013 年期间仍通过收储在累积库存,2014 年收储取消到 2015 年才开始正式展开去库存,但库存仍在高位对国内市场构成了较为明显的压力,这种压力最终还是要从贸易端由内向外传导,就像当年国内收储时通过强劲的进口向国际市场传导支撑一样。在这种局势下内外棉市场整体呈现外强内弱格局,进而导致失去出口需求推动的国际市场尽管供需水平(除中国外)其实已经和 09 年差不多,呈现止跌回升态势,但动能仍显缺乏。在之前的国际贸易中,中国进口一度占到全球贸易的一半左右,而在 2014 年后随着国内价格大幅下挫及贸易政策的转变,我国进口开始大幅下滑制约全球棉花需求,进而对全球棉花市场亦构成拖累。

目前阶段棉花与其他同季品种相比仍不具明显的性价优势,2016/17 年度主产国棉花种植面积难以增加,而大部分主销国的消费仍在惯性增加,且中国需求在 2016 年也存在适度回暖预期,届时全球棉花将进一步去库存,市场压力进一步缩减。

图 2-5:主产国产量普遍下降 图 2-6:除中国需求明显下滑外,其余主销国仍增加

图 2-7:纯进口国消费增速较快 图 2-8:与其他同季作物相比,目前棉花价格优势不明显

图 2-9:剔除中国因素后,全球棉花库存消费比变化与印度、美国走势较为一致。

资料来源:USDA、方正中期研究院整理

(二) 美国棉花供需

2012 年后美棉种植面积整体下滑,但单产表现不一,所以产量呈现震荡下降态势。美国自身的棉花消费水平不高,相对稳定,其需求主要靠出口拉动,2011 年后其实严格说来是从 2006 年起美棉出口就开始走下坡路,主要因美棉过高的补贴政策令其极具出口优势,也引发了它的一系列贸易争端,先是 2002 年开始的与巴西长达12 年的贸易争端,与巴西争端结束后又开始了和土耳其的争端,在一定程度上限制了美棉的出口,另外近年受配额控制中国棉花进口下滑,美棉出口也受到一定冲击。2012 年因印度政府禁止出口给了美棉一个机会,另外2014 年印度棉花收储抬高国内价格缩减出口优势,也给了美棉一个机会,我们看到这两年美棉出口增加,其余年份均呈下滑态势。供需两弱背景下,库存消费比自 2011 年以来呈现震荡回升态势。

2014/15 年度美国棉花产量达到 356 万吨,同比增幅达 26.4%,出口量为 233 万吨,同比增幅 6.8%,总需求 327 万吨,同比增加 4.2%,期末库存回升至 81 万吨,同比增幅高达 57%,代表供需水平的库存消费比 24.7%,处于 2010 年来的高位水平。2015 年美国棉花种植面积降至 330 万公顷,同比减少 12.8%。产量预估 284 万吨,同比降幅 20.1%。出口 218 万吨,同比下降 11.1%,总需求 300 万吨,同比下降 8.3%。产小于需求,期末库存下降至 65 万吨,开启去库存模式,库存消费比 21.8%,低于 2014/15 年度的 24.7%,供需出现拐点。整体来看,美棉库存处于历史相对低位,表现相对偏强,但供需两弱背景下的强势终究还是有限。从目前阶段美棉的出口来看不乐观,截止 11 月 30 日,2015/16 年度美棉累计出口 465 万包,同比下降 32.4%,且 11 月中旬以来的周度出口数据显示其出口明显放缓。2016 年中国仍将棉花进口配合限制在 89.4 万吨的水平,其他国家巴西等消费放缓进口动能亦不足,棉花出口的制动力整体仍显不足。而从目前阶段美棉与其他同季品种的价格比较来看相对适中,2016 年可能没有较大的减种意愿,供应继续缩减空间可能整体有限。故美棉的继续回升空间总体可能相对有限,压力位 67、77 美分。

图 2-10:近年美国棉花产需变化 图 2-11:美棉库存消费比稍有回落

图 2-12:2015 年度美棉出口销售并不乐观 图 2-13:近阶段美棉出口装船回落,动能不足

资料来源:USDA、方正中期研究院整理

(三) 印度棉花供需

2011 年以来印度棉花播种面积未进一步增长,相对稳定,产量则随单产而有所波动,整体维持在 620-650万吨的水平,2015 年产量下滑至 620 万吨。近年印度国内需求基本维持 7%左右稳定增长,一方面本国棉纺发展提供,另一方面也因近年中国棉纱进口增加所致,不过 2015 年有所放缓,下滑至 3%,因连续收储增加棉纺成本制约需求。而印度棉花出口需求 2013 年后也开始下降明显,主要因印度政府实施收储,抬高其国内棉价,且其主要出口国中国开始控制进口份额。产量稳定,而需求面临严峻挑战的额情况下,印度棉花库存有一定累积,2014 年库存达今年高位。2015 年印度棉花出口有一定恢复,因部分产区遭遇洪灾的巴基斯坦进口有所增加,另外的纯进口国家孟加拉及缅甸的进口亦有所增加,截止到 11 月底,印度棉花登记出口量 54 万吨,同比增加44%。2015 年印度仍执行最低棉花保护价,印度 CCI 新年度收储价 63-65 美分,按汇率直接折印度国内 8800-9100人民币之间(1 美元=6.34 人民币)。较去年稍有提高,但因卢比贬值,实际收购价格较 2014 年下滑,农户收益偏低,新年度种植积极性仍不高。另外一方面,印度卢比贬值,导致其纺织成品出口则相对顺畅,今年其棉纱出口整体强劲,尤其对中国的棉纱出口,但随着中国国内棉价的下滑,进口棉纱的优势可能会有所缩减,2016年印度棉纱出口不宜过度乐观。整体来讲,2016 年印度棉花有望进一步去库存,但需求动能不过度期待。

图 2-14:近年印度棉花产需变化 图 2-15:美棉库存消费比稍有回落

资料来源:USDA、方正中期研究院整理

(四) 库存连续去化后存在回升机会

图 2-16:全球棉花供需水平与 ICE 棉花价格关系 图 2-17:美棉供需水平与 ICE 棉花价格关系

资料来源:USDA、方正中期研究院整理

对比历年美棉期价与全球棉花库存消费比之间的关系发现,全球库存消费比在高位时,期价回落为主,一般期价回落开始于库存消费比回升到一定程度时,而期价终止跌势要在库存消费比下降到一定程度时,往往库存消费比开始下降的第一年价格难以有效止跌。再来看美棉库存消费比与期价关系,美棉库存消费比和美棉价格走势关系更为密切一些,库存消费比从低位回升时,表示供需向宽松转变,往往伴随着价格的回落,当库存消费比回升到一定的高度转而回落时,价格开始止跌回升,我们也可以看到,价格的变化较库存消费比的变化有所滞后,库存消费比高位回落的第一年,价格并未止跌上涨,而是仍延续弱势运行为主,随着库存消费比的进一步回落,价格方止跌回升。所以我们看到 2015 年全球棉花供需库存消费比从高位回落,进入去库存阶段,但鉴于库存仍处相对高位,价格仍未止跌,整体仍维持弱势运行。不过随着棉花进入 2016/17 年度后,供应进一步缩减预期下,库存料进一步消耗,压力缩减市场则开始存在回升潜能,但高度有限,这从同供需背景下的历史表现也可得到佐证。郑棉与美棉阶段分化,但长期来看大势一致,对于郑棉的走势具有参考意义。

二、中国棉花供需格局

(一) 年度供需紧平衡 但国储潜在供应充足

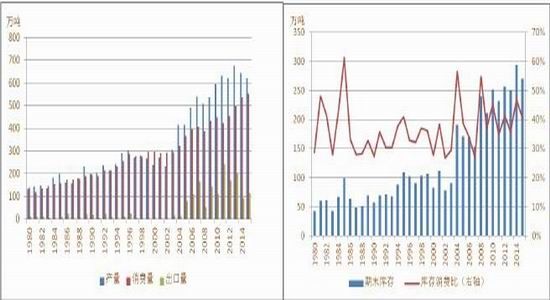

2014/15 年度我国棉花供应总量约 2080 万吨,消费量为 720 万吨左右,明显供大于求,库存继续累积达 1480万吨,进入 2015 年因产量下降导致供应量下滑至 2010 万吨,需求小幅下降至 713 万吨,库存小幅下降至 1417万吨,但仍非常高。其中供应包括国储棉、新棉、进口棉,企业手中的结转库存。截止到 2015 年底国储棉存量仍在 1015 万吨左右,可以说是占据供应量的半壁江山,这一部分其实是无法在市场上自由流通的,需要相关部门抛储才能形成有效供应,所以我们把此定义为潜在的压力,激发的条件是一旦市场有所涨动;2015 年进口棉受配额数量制约,供应有限,发改委相关负责人表示 2016 年继续严控棉花进口,关税内进口配合仍限制在 WTO的约定底线 89.4 万吨的水平上;涉棉企业手中的存棉在仍普遍看空后市背景下存量较低。单就本年度的产需来看,本年度国内棉花总需求量在 713 万吨左右,530 万吨的新棉供应量+89 万吨进口配额,尚有缺口约 90 万吨左右,且今年 7-8 月份 20 多天的高温天气影响新棉质量,导致其纤维偏短、马值偏高、机采棉亦仍存在各种问题,导致高品质棉花相对紧缺,不排除在近阶段新棉上市集中期过后,随着棉源的缩减,在国储棉抛售前市场存有有一定的反弹空间,但仍不会走高,因为还有中储棉抛售的威胁,市场预计在 2016 年 3 月份左右国储棉可能会抛售。

(二) 种植面积惯性下滑

近年来粮食价格稳步上涨,而棉花价格起起落落极不稳定,2015 年棉价更是跌至 6 年来的最低谷,相对而言棉花的种植效益偏低,2015 年棉花种植面积继续下降。根据国家棉花市场监测系统,2015 年全国种植面积降幅 20%左右。其中,内地大概减少 40%。新疆减少幅度应该在 10%左右。整体来看今年我国棉花单产小幅 3%左右,各地区有分化,今年长江流域棉花生长期阴雨寡照,单产有一定下降,但黄河流域天气良好,单产增加明显,另外新疆部分地区因 7-8 月份高温天气而导致产量有一定下降。基于种植面积的下滑明显,2015/16 年度我国棉花产量为 530 万吨,同比下降 16%,产小于需,库存开始消耗。2015 年植棉成本继续上扬,而收益情况却受棉价疲弱及单产下降而仍较为悲观,尤其内地。据了解,山东德州亩净利润-616.45 元,同比减少 227.92 元,夏津亩净利润-520.32 元,同比减少 150.36 元;江苏丰县亩净利润为-268.16 元,同比减少 261.24 元。所以 2016年我国棉花种植面积预计将继续缩减,库存继续得以消化,库存消费比跟随进一步下降。从历年库存消费比与期价关系来看,去库存初期,期价整体仍还是会相对偏弱,但进一步去库存后市场将寻得底部进而回升。

图 2-18:中国棉花播种面积减少趋势持续 图 2-19:中国棉花产量持续减少

图 2-20:中国棉花储备库存巨大 图 2-21:库存消费比与郑棉期价关系

资料来源:USDA、方正中期研究院整理

(三) 棉花进口继续减少 但棉纱进口冲击仍在

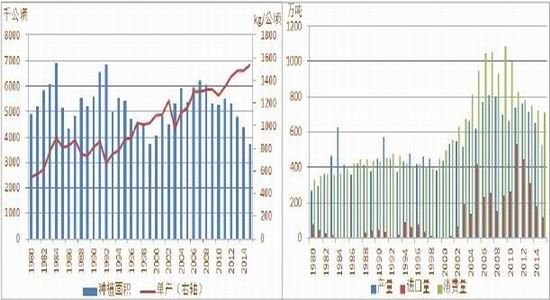

政府对 2015 年进口配额发放较严格,除发放按照加入世贸组织[微博]承诺的 89.4 万吨关税进口配额、满足纺织配棉等需要外,不再增发进口配额。对于进口棉花,配额内执行 1%关税税率,而配额外进口则适用滑准税形式暂定关税。2015 年进口棉冲击明显减弱,但进口纱仍压制国内棉花市场。随着内外盘价差的拉大,国际棉花性价已经不占优势,1%关税进口尚有优势,但配额数量有限。所以 2015 年棉花进口数量不断萎缩,前 10 个月份棉花进口数量仅 120 万吨,远低于 2014 年同期的 208 万吨水平。2016 年我国对棉花进口仍采取严控措施,关税内棉花进口配额仍维持 WTO 规定的最低限额 89.4 万吨水平,棉花进口对国内的冲击不大。

主要是棉纱进口,近年棉纱进口变相冲击国内棉花市场,前 10 个月我国棉纱进口 182 万吨,远高于去年同期的 147 万吨水平。12 月中旬时棉纱进口价仍低于国内 1080 元/吨,一定阶段内棉纱进口仍将维持相对高位水平,对国内棉纱及棉花市场仍有一定压力。我国棉纱进口主要来自印度等亚洲国家,印度 CCI 新年度收储价 63-65美分之间,按汇率直接折印度国内 8800-9100 人民币之间(1 美元=6.34 人民币),即印度国内纺织厂用棉成本折合人民币 8800-9100 之间,32 支普梳为例,印度纺织厂直接加工成本 4000 元/吨,加工损耗 1000 元/吨,成纱成本 13800-14100 元/吨,到国内运费 500 元/吨,17%增值税,3.5%关税,300 元/吨港口费,则印度纱到国内成本在 17600-18000 之间,若印度纱 32 支中国国内售价 18000,中国国内纱 32 支也到这个价位 18000,则根据中国国内 32 支纱加工成本 6500 元/吨,则国内最低的用棉成本 18000-6500=11500,即国内棉价若低于 11500,印度纱进口根本不占优势,进口到国内相当困难,则棉花对国内冲击将大大缩减。再加上主产国种植面积下滑的背景下库存去化继续,国内也找到消费支点,内外联动向好市场方存在全面好转的动能。国内棉价现货 11500元/吨,按照今年基差 0-1000 之间的运行情况,郑棉期货底部支撑估计可能在 10500-11500 之间。

图 2-22:国内与进口棉价差走势 图 2-23:国内与进口棉纱价差走势

图 2-24:2015 我国棉花进口明显下降 图 2-25:2015 年我国纱线进口量明显增长

资料来源:USDA、方正中期研究院整理

(四) 中国下游消费稍有改善 但仍待恢复

近几年来,在全球经济不景气的背景下,中国纺织工业经济增长明显减速,生产、出口、投资均呈现放缓态势,效益明显下滑。同时,政策性收储造成的不合理内外棉价差、人民币不断升值等因素导致中国纺织品国际竞争力大幅减弱,服装出口订单流失严重,国产棉持续流入国储库存,现货贸易清淡,造成棉花产业的不良发展,整体行业均处于相对低迷状态,尽管今年稍有好转但力度有限,对上游原料的提振较为有限。

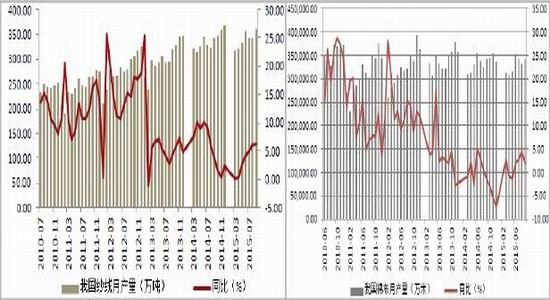

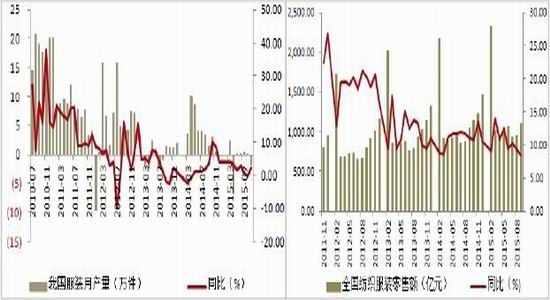

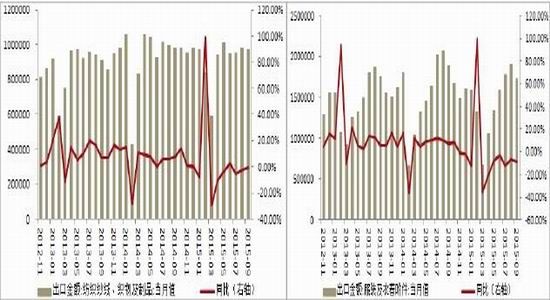

2 季度后,我国纺织工业经济出现一定好转,但幅度较为有限,下游则继续呈现不给力状态,服装内销及出口仍低迷。根据国家统计局数据,2015 年 11 月我国纱线产量 378 万吨,同比增加 4.8%,进入 6 月份之后同比增幅基本维持在 4%-6%,较 1、2 季度时的 0-2%有所增加;我国布产量 64.6 亿米,同比增加 1.1%,进入 6 月份同比增幅维持在 1%-3%之间,较 1、2 季度季度的 1.5 水平变化不明显;我国服装产量 27.1 亿件,同比下降3.8%,2、3 季度呈现同比基本持平的状态。服装及衣着出口亦仍低迷,11 月出口金额 133 亿美元,同比下降10.1%,较上月的同比降幅 14.0%有所收敛,但较 8、9 月份的 7%-8%的同比降幅有所增加,出口需求仍疲弱。2015年我国纱线、棉布、布产量增幅整体亦维持低位,因国内纺织品服装内销及出口形势均表现不佳,显示下游需求制动力不足,还需时间来进一步恢复。政策方面来看,新疆《自治区发展纺织服装产业带动就业的意见》中提出电价、税收等十大优惠政策,对当地产业恢复有一定的助力。但国家“一带一路”战略的启动,会有效降低我国纺织产业在周边国家布局中的成本和政治风险,同时还能挖掘更多的贸易潜力,为企业国际化成长创造有利的环境,在这个过程中国内纺织行业资本的外移可能会削减国内的原料使用量,加快国内纺织产业结构调整及优化,促进国内种植结构的调整步伐,这种背景下,国内棉花市场像 2008-2010 年的黄金时代一定时期内料再难以呈现。

图 2-26:我国纱线月产量及同比增幅走势 图 2-27:我国棉布月产量及同比增幅走势

图 2-28:我国服装月产量 图 2-29:我国纺织服装零售额

图 2-30:纺织纱线出口情况 图 2-31:服装及衣着出口情况

资料来源:Wind、方正中期研究院整理

(五) 替代需求有一定回归

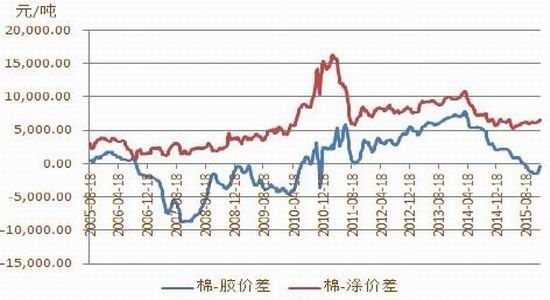

涤纶短纤、粘胶短纤等化纤产品与棉花有较强的替代作用。随着近年棉花价格不断下滑,棉花与涤纶短纤、粘胶短纤的价差不断收窄,涤短、粘短的替代效用不断减弱,一定程度上提升棉花需求。截止2015年12月22日,国内涤纶短纤的市场价为6450元/吨,粘胶短纤的市场价在13400元/吨左右,棉胶价差下降至-484元/吨,棉涤价差缩减至6466元/吨,基本到了08年底09年的水平。涤纶及粘胶对棉花的替代优势缩减,有利于棉花替代需求的回归,对棉花市场需求多少有一定带动作用。

图 2-32:棉花与其替代品价差走势图

资料来源:Wind、方正中期研究院整理

第三部分 内外棉成本分析

一、美棉种植成本

美国农业部新年度成本数据尚未出来,根据 2014 年数据来看,美棉种植的成本线为 75 美分/磅附近,按照基差 10 美分/磅,折合成 ICE 期棉价格为 65 美分/磅。而 2015 年因原油下跌,导致生产资料成本料有一定下滑,美棉成本料有一定回落。但考虑到美棉补贴政策下成本支撑效用整体有限,所以仅作参考。

二、我国棉花种植成本

2015 年全国植棉成本有所提高,主要是人工费用上涨,物化成本持平或者稍有下降,但降幅低于人工费用涨幅。新疆地区来看,2015 年棉花亩均总成本 2150 元,棉花单产 0.115 吨/亩,国家良种补贴 15 元/亩,根据国家棉花市场监测系统数据,截止目前今年平均市场价格在 12500 元/吨,与目标价价差为 6600 元/吨,棉花目标价补贴大概在 6600 元/吨左右,加工费 500 元/吨,今年新疆棉花衣分率在 40%,棉籽按照 1800 元/吨计算,折算出棉花成本 10000 元/吨。目前籽棉成本基本收购完毕,按照籽棉平均收购成本 5500 元/吨计算,皮棉成本在 12500 元/吨左右。

综合来看,12500 对棉花市场有成本支撑,不排除跌破可能,但制约市场继续下行空间。

第四部分 期货市场状况分析

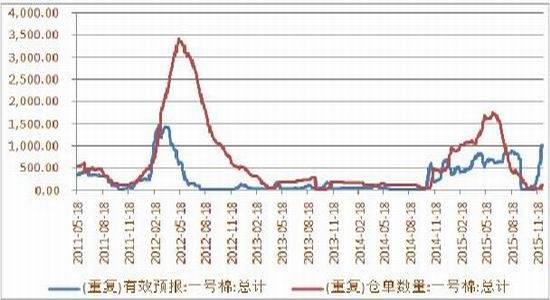

一、 郑棉资金关注度下降

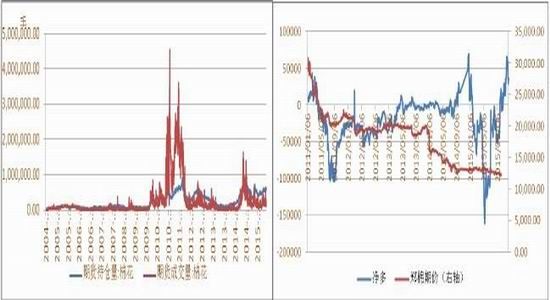

数据显示,2014 年下半年起,郑棉成交、持仓曾双双放大,总持仓最高曾达到 973940 手,成交量也短期超过 100 万手。但好景不长,2015 年持仓、成交再度进入萎靡状态,实仓最高 70 万手,成交量 40 万手,但大部分时间持仓量维持在 40-50 万手左右,成交量依然在 10-30 万手低位徘徊,说明资金对该品种兴趣不大。从给主力持仓变化来看,净多先减后增,与仓单的变化相反,仓单压力在其中起到明显的作用。

图 4-1:郑棉持仓、成交走势 图 4-2:郑棉主力持仓方向不明

图 4-3:郑棉仓单量增加

资料来源:Wind、方正中期研究院整理

再来看仓单情况,2013 年以来,郑棉仓单一直保持低位,2014 年 10 月中旬开始,随着国内新棉逐步上市,加上棉花期货处于相对高位,郑商所仓单开始缓慢生成。截止 2015 年 6 月 25 日,郑商所仓单增加至 1673 张,有效预报 612 张,共计 2285 张,随着仓单压力的增加,净多开始撤退。5 月交割过后,且随期货的下跌,期现价差跟随回落,仓单压力减少,空头减持背景下的净多回升对市场刺激不足,价格尚没有明显的好转。

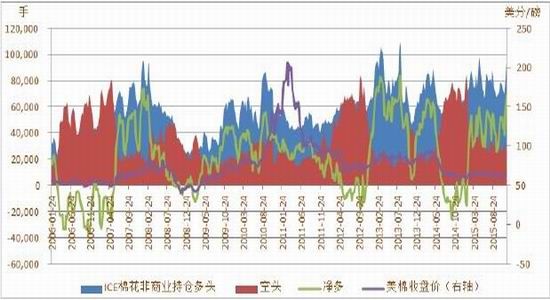

二、 美棉做多情绪升温

CFTC 期货持仓数据显示,2015 年后非商业持仓呈现净多。近阶段净多数量突破前期 3-4 万手的震荡纠结区域,价格得到一定支持,美棉料有一定回升空间。外强内弱格局延续。

图 4-4:ICE 棉花非商业持仓净多回升

资料来源:Wind、方正中期研究院整理

第五部分 政策

谈到中国政府对本国棉花行业的扶持可谓不遗余力,其中包括控制进口棉数量,通过配额和滑准税调节进口棉花价格,最高进口关税达到 40%。此外,中国还会通过收储和抛储调节市场供应,当市场资源短缺,中国将会采取竞拍的方式向市场投放储备棉,在供应过剩时进行收购,一度对价格波动产生明显影响,这些在前面的分析中已经揉进去分析过,这里系统列示一下供投资者参考。

一、 抛储

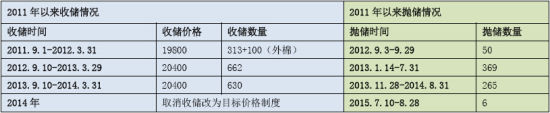

表 5-1:2011 年以来收抛储统计

资料来源:Wind、方正中期研究院整理

2011-2013 年度,中国采取最低支撑价格直接收储,收储价格不断抬升,收储总量不断累积高达 1905 万吨。

抛储数量则相对有限,截止到 2013 年累积抛储 684 万吨。2014 年收储制度取消,棉价大幅下挫背景下,抛储虽继续进行,但一直不温不火,对市场影响有限。据中国棉花信息网统计,截至 8 月底抛储结束,储备棉轮出累计成交 60857 吨,成交比例仅 3.4%,平均成交价 12825 元/吨,折 3128B 价 13290 元/吨。至 2015 年底,国储仍有 1015 万吨的巨量潜在库存,市场之前有传闻称 2016 年 3 月份可能会进行抛储,若此届时对棉花市场仍构成压制作用。

二、目标价制度

中国连续三年的收储政策刺激国内以及国际棉价长期高位运行,并导致中国纺织厂减少棉花消费。抛储则导致纺织厂减少了对外棉的进口需求,在一定程度上限制了全球棉花贸易增长。2014 年度,中国政策发生变化,收储取消,转变成按照 19800 元/吨的目标价格为新疆棉农提供直接补贴。2015 年国家继续在新疆实施棉花目标价格改革试点,在尽量维护农户利益,保持疆棉产量稳定的前提下,适度考量棉价下跌背景下的财政补贴压力及微调种植结构以缓解供应压力,2015 年新疆棉花的目标价格水平确定为每吨 19100 元,较 2014 年下调。

2014 年有关部门召开棉花目标价格改革试点工作部际联席会议中讲到,2014 年内地棉花定额补贴为 2000元/吨,补贴范围覆盖山东、湖北、湖南、河北、江苏、安徽、河南、江西和甘肃 9 省,以后年度的补贴标准以新疆补贴额的 60%为依据,上限不超过 2000 元/吨。按照今年的行情来计算,内地棉花补贴很可能仍将采用 2000元/吨标准。

三、进出口

为引导市场消化国内棉花库存,2015 年开始严控进口配额,除发放按照加入 WTO[微博] 承诺的 89.4 万吨的进口配额外,不再增发关税内的进口配额。2016 年继续执行该关税内配额未作增加,关税内配额的进口税为 1%,其中 67%给予非国营贸易公司,国营贸易比例为 33%。

为满足棉纺企业需求,国家每年都会在 1%配额外适量发放滑准税配额,对于一定数量的关税外报关进口的棉花,税率按照滑准税征收,滑动范围为 5%-40%。2015 年底时,棉花滑准税进口成本已经高于国内棉花价格,进口受到制约。

第六部分 套利机会分析

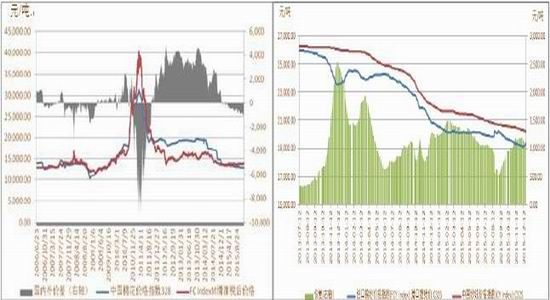

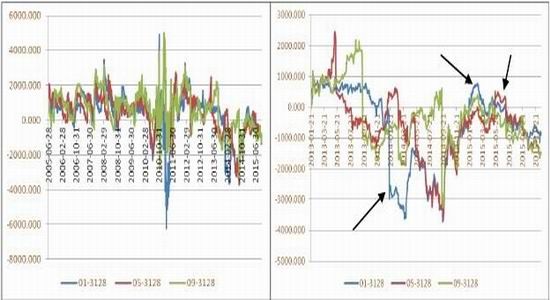

2015 年棉花期货资金关注度进一步下降,市场普遍看空后市,更能反映预期,且资金干预较为直接的期期货市场下行更为明显,期现价差不断回落,合约间表现则近强远弱,2015 年来一直呈现这种格局,棉花跨期套利机会较为明显。

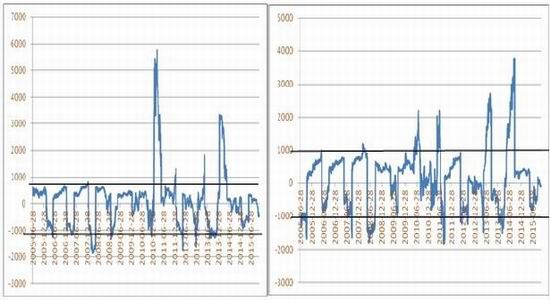

图 6-1:2005 年来期现价差走势 图 6-2:2014 年来期现价差走势

资料来源:Wind、方正中期研究院整理

年初 1601 合约刚上市时表现偏强,好于 1509、1505 合约,属于正向市场,随后 1505 合约价格偏低,且处于青黄不接期,国储又没有抛储,导致其迅速拉升,期现价差回升至交割成本之上,一次较好的期现套利机会出现,仓单增加,上行遇阻。随着 1505 月合约交割,1605 上市,抛储 7 月份开始,价格受到威胁而回落,2016年抛储预计 3 月进行,所以 5 月合约表现更为疲弱,贴水状态下 1601 合约仓单压力尚小故反而相对偏强,目前棉花仍为反向市场,说明对后市整体尚不乐观。资金做空有顾虑,做多市场尚未有明显题材之际,2016 年套利仍会有不错表现,可随时跟踪关注。

图 6-3:5-1 月合约价差走势图 图 6-4:9-5 月合约价差走势图

图 6-5:1-9 月合约价差走势图

资料来源:Wind、方正中期研究院整理

合约间表现来看,受到抛储预期影响,远月合约仍偏弱,1 月合约仓单压力不大相对偏强,1 月合约临近交割,市场拉高空间与时间已经不足,反而 1605 合约可能存在拉升机会,1605 与新上市的 1701 合约之间或存在波段做多机会,但临近 3 月份则存在做空两者价差的机会,抛储压力下不缺货源,1609 也难有较好表现,反而是 1701 可能存有向好的机会,这种情况下,抛储进行前的一段时间或可考虑进行买远卖近操作,而且从历年9-1 月价差走势来看也可以得到佐证,一般在 3-5 月中旬价差都会存在回落的机会。套利需根据基本面及价差变化随时调整策略,此仅作参考。

第七部分 2016 年展望及投资策略

一、展望

种植成本支撑令棉花市场基本在底部,但国储库存威胁及需求制动力尚不足的情况下,令棉价上行仍显力不从心,现在是涨跌两难的局面,再加上成交、持仓的萎靡状态来看,一定阶段内市场恐仍难有趋势性的表现。

抛开抛储,单就我国的棉花年度产需来看,这两年均是有缺口的,已经开始去库存,随着棉花种植面积及产量的继续萎缩,而需求有所回暖的预期下,棉价存有阶段反弹喘息之机,但棉价(棉纱)内强外弱令进口压力仍存,在价差对接前对国内棉价整体仍有相对压制,且近年国储累积的库存的威胁仍巨大,如悬在市场头顶的达摩克利斯之剑,时刻威胁市场,除非下游需求持续明显好转拉动,否则市场应该难以出现有效的上涨,国内棉花与国际棉价对接的底价是 11500 一带,按基差 0-1000 元/吨折郑棉底价 10500-11500 元/吨。现如今的棉花及棉纺产业如珍珑棋局,自杀一片方能节后重生,表现在市场上则是不破难立,上半年可能整体仍在进口及国储的压力下筑底蓄势,而下半年则在年度供需趋紧的主导下存在磐涅的机会。

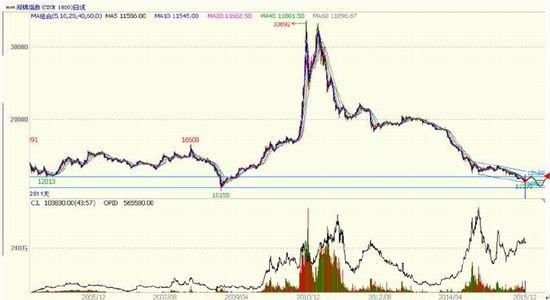

图 6-6:棉花走势技术图示

资料来源:Wind、方正中期研究院整理

二、操作策略

投机策略:棉花市场年内单边行情可能并不大,整体 10500-14500 之间高抛低吸操作为主,时间节点来看,3 月前市场压力偏小,之后抛储威胁下压力增加,市场或仍有下探之需,后随着 4、5 月份新年度棉花播种之际缩种预期下对市场构成支撑,存在筑底后逐渐回升的预期。

套利建议:买远卖近套利单持有,但在后续 3 月份后注意转变方向。

保值策略:棉花市场年度内大行情难现,在底部震荡中酝酿新周期,这种情况下建议纺织企业整体随用随买为主,基于对有效上涨难现,但波段上涨可期的判断,可适量的在 11500 下方逢低补库,远月合约相对合适。

而贸易企业前半年仍则可选择一旦出现期现套利机会时在期货市场卖出,5 月合约可能相对合适。

方正中期 王玉红

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。