主要观点

行情回顾。 2015 年原油化工板块普遍下跌。WTI 原油目前价格 41.96 美元 / 桶,年度下跌 20.4%。沥青目前沥青价格为 1926 元/ 吨,年度下跌 45.0%。 塑料目前塑料期货价格为 7500 元/ 吨,年度下跌 11.7%。PVC 目前 PVC 价格 为 4585 元 /吨,年度下跌 15.4%。PP 目前价格 5729 元 /吨,年度下跌 27.4% 。 PTA 目前价格 4592 元 /吨,年度下跌 5.0%。

全球宏观经济低迷,弱势难改。 美国经济 QE 后率先复苏,不过经济增长相 比之前略显弱势。欧盟 QE 后经济缓慢筑底。日本经济规模小幅萎缩, QE 效果不明显。中国经济增速换挡,下行压力较大。

原油供需面持续恶化,熊途漫漫。 供应方面,主要产油国将会保持产量以 维护市场份额;明年经济制裁取消后,伊朗产量有望增加 50 万桶 /天 -120 万桶/ 天。需求方面,各国原油储备需求将大幅减少;消费需求方面,交通 运输业用油增速保持稳定,工业制造需求增速放缓,总需求料将小幅增长 。 美元经济向好,美元指数长期来看将走高,对原油价格造成压制。地缘政 治方面,土耳其打乱了俄罗斯打击伊斯兰国的步伐,中东地区目前局势充 满不确定性,如果战争扩大化,中东地区供应减少,油价有可能大幅走高 。

化工品上下游弱势,价格难有起色。 我国公路里程数稳步提升,支撑沥青 需求,沥青价格或将在底部震荡。 LLDPE 供需基本平衡,价格或将维持底 部震荡。PVC 产量稳步提高,但带动 PVC 需求的房屋新开工面积逐年降低 , PVC 产能过剩,价格或将继续探底。 PP 产量小幅增长,汽车和家电行业的 PP 用量小幅增长,PP 价格或将底部震荡。PTA 产能大幅增加,但消费量开 始萎缩, PTA 价格或将继续探底。

总结。 全球宏观经济除美国一枝独秀外,其余经济体缓慢筑底或探底。原 油由于供需局面恶化和美元指数走强或将震荡走低。下游化工产品则由于 产能过剩、需求不足保持低位震荡或继续探底。

一、行情回顾

2015 年,全球经济发展状况难言乐观,对能源化工商品的需求低迷, 同时能源化工产品的产量并没有出现明显减缓迹象,能源化工商品价格大 幅震荡下行。

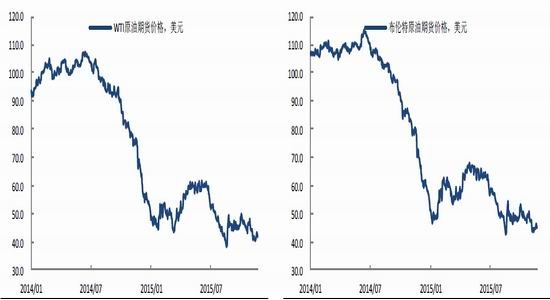

原油期货价格近两年价格如图 1 和图 2 所示。长期来看,原油目前处于 价格“腰斩”后的低位震荡阶段。对于 WTI 原油期货, 2014 年 7 月份油价 开始走低,至 2015 年 1 月份下跌已接近尾声。 2015 年 1 月 2 日开盘价 52.69 美元 / 桶,后反弹最高至 62.58 美元 / 桶,下跌最低至 39.75 美元 / 桶,目前价 格 41.96 美元 / 桶,年度下跌 20.4% 。对于布伦特原油期货,价格稍高于 WTI 原油期货,价格走势与 WTI 期货基本一致。 2015 年 1 月 2 日开盘价 56.42 美 元 / 桶,后反弹最高至 71.12 美元 / 桶,下跌最低至 44.66 美元 / 桶,目前价格 47.35 美元 / 桶,年度下跌 16.1% 。

图 1 WTI 原油期货价格 图 2 布伦特原油期货价格

数据来源: Wind 、国都期货研究所 数据来源: Wind 、国都期货研究所

沥青期货的行情变化如图 3 所示。 2014 年 9 月份开始,沥青自 4564 元 / 吨的位臵开启了持续到目前的暴跌模式。 2015 年 1 月 5 日,沥青以 3500 元 / 吨的价格开盘,持续下跌, 8 月 25 日创出新低 2188 元 / 吨。目前沥青价格为 1926 元 / 吨,年度下跌 45.0% 。

塑料( LLDPE )期货的行情变化如图 4 所示。 2014 年 7 月 7 号,塑料以 11965 元 / 吨的价格开启了持续到目前的震荡下跌模式。 2015 年 1 月 5 号,塑 料以 8495 元 / 吨的价格开盘,在低位短暂震荡后,强劲反弹至 10380 元 / 吨 的高点。之后持续下跌, 11 月 23 日创新低 7115 元 / 吨,目前塑料期货价格 为 7500 元 / 吨,年度下跌 11.7% 。

图 3 沥青期货价格 图 4 塑料( LLDPE )期货价格

数据来源:文华财经、国都期货研究所 数据来源:文华财经、国都期货研究所

PVC (聚氯乙烯)期货的价格变化如图 5 所示。 2015 年 1 月 5 日,塑料 以 5420 元 / 吨的价格开盘,价格下探后反弹至 5935 元 / 吨的高点,后持续下 跌, 11 月 23 日创出 4425 元 / 吨的新低。目前 PVC 价格为 4585 元 / 吨,年度下 跌 15.4% 。

PP (聚丙烯)的期货价格变化如图 6 所示。 2014 年 6 月份, PP 在 11364 元 / 吨的高位开启了下跌行情。 2015 年 1 月 5 日, PP 以的 7896 元 / 吨的价格开 盘,短暂下调后强劲反弹至 8996 的位臵。之后持续下跌, 11 月 23 日创出新 低 5499 元 / 吨的新低。目前 PP 价格 5729 元 / 吨,年度下跌 27.4% 。

图 5 PVC (聚氯乙烯)期货价格 图 6 PP (聚丙烯)期货价格

数据来源:文华财经、国都期货研究所 数据来源:文华财经、国都期货研究所

PTA (精对苯二甲酸)的期货价格如图 7 所示。 2015 年 1 月 5 日, PTA 以 4834 元 / 吨的价格开盘,在底部震荡后反弹至 5628 元 / 吨的高位,后持续 下跌,创出了 4186 元 / 吨的新低点。目前价格 4592 元 / 吨,年度下跌 5.0% 。

图 7 PTA (精对苯二甲酸)期货价格

数据来源:文华财经、国都期货研究所

二、全球宏观经济低迷,弱势难改

(一)全球潜在经济增速下降

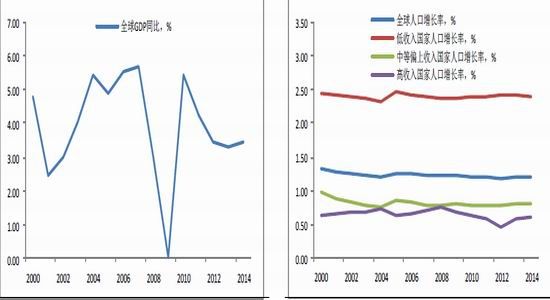

目前,全球经济复苏弱势,全球面临严重的结构性问题而不是简单的 周期性问题。主要原因包括全球人口增长率下滑和生产率提升放缓,从而 导致全球 GDP 增速放缓。全球 GDP 增速和全球人口增长率如图所示。

全球经济问题的根源是供给侧而非需求端,经济危机后全球主要经济 体采取的都是货币政策或财政政策刺激需求侧,目前需求侧刺激效果的边 际递减即是问题的反映。。

图 8 全球近 10 年 GDP 增速 图 9 全球近 10 年人口增速

数据来源: Wind 、国都期货研究所 数据来源: Wind 、国都期货研究所

(二)美国经济 QE 后率先复苏

美国经济由于市场弹性大,创新性较强,推出 QE 后效果较为显著, QE 退出后,美国经济稳步复苏,就业数据和通胀数据表现良好,市场预测 美联储在 12 月份加息的概率较大。美国经济虽然率先复苏,不过其经济增 速相比之前略显弱势。

图 10 美国 GDP 与 CPI 数据 图 11 美国新增非农就业人数

数据来源: Wind 、国都期货研究所 数据来源: Wind 、国都期货研究所

(三)欧日继续 QE ,经济缓慢筑底

2015 年 1 月,欧盟宣布了规模 1080 亿欧元的 QE 政策,日本也已经进行 了多轮的 QE 刺激。在 QE 的作用下,欧日的经济出现筑底企稳的迹象。从 PMI 来看,欧元区连续 2 年处于荣枯线 50 上方,日本近两年来只有个别月份 处于 50 下方。美国是欧日的最大出口国,美国的经济率先复苏将拉动欧盟 和日本的出口,进而拉动整体经济。 11 月 13 日, IS (伊斯兰国)恐袭法国 巴黎,造成至少 129 人死亡,这次恐怖袭击将至少冲击欧洲的旅游业,也 可能会进一步影响其整体经济。

(四)中国经济缓慢探底

2015 年是中国经济新常态步入新阶段的一年, GDP 增速下行“破 7 ”, 非金融性行业增速“破 6 ”,房地产库存维持高位,标志着中国正全面步入 艰难期。政府则积极调整经济结构,加强供给侧改革,实现中国经济的优 化和转型。

2016 年是中国经济持续探底的一年,在世界经济周期、中国房地产周 期、中国的债务周期、大宗商品库存周期以及宏观经济政策再定位等因素 的作用下, 2016 年经济料将继续缓慢探底。

图 12 中国 GDP 和 CPI 数据 图 13 财新中国 PMI

数据来源: Wind 、国都期货研究所 数据来源: Wind 、国都期货研究所

三、原油供需局面持续恶化,熊途漫漫无绝期

(一)全球原油供需研究

1 、原油供需平衡表

表 1 为近十年全球原油供应和需求数据。将表 1 数据做成图表如图所示。

表 1 全球原油供需平衡表(百万桶 / 天) 图 14 全球原油供需平衡图表

数据来源: Wind 、国都期货研究所 数据来源: Wind 、国都期货研究所

由图表可以看出,近十年来全球原油供给量和需求量基本保持稳步增 长, 2009 年 -2013 年全球原油需求略大于原油供给。 2013 年之后,原油供 给迅速增长并且超过需求量, 2015 年 6 月份原油供需差额达到创纪录的 250 万桶 / 天,全球供应严重过剩。

2 、全球原油供应稳定增长,供应结构悄然变化

全球原油供给量由 2005 年的 8400 万桶 / 天增加到 2015 年的 9450 万桶 / 天,年均增加 100 万桶 / 天。 OPEC 原油产量保持小幅增长,由 2005 年的 2950 万桶 / 天增加到 2015 年的 3150 万桶 / 天,供给量占全球供给量由 36.1% 降低 到 32.5% 。非 OPEC 国家原油产量增幅明显,主要是由于水力压裂技术的 进步促进了非常规油藏主要是页岩油的开采。美国是主要的页岩油生产国 家,其原油产量如图所示。可以看出,美国原油产量在 2009 年之后保持大 幅增长,主要是由于非常规油藏的开采造成的总产量上升。

OPEC (石油输出国组织)拥有全球 40% 的原油储量和 30% 左右的原 油产量,其产量政策和产量变化牵动着全球能源市场的神经。油价大幅下 跌以来, OPEC 各成员国并没有降低原油产量,主要原因是各国为了维护 其市场份额。石油出口国通常生产成本很低,但税收很高,因为政府严重 依赖石油收入。油价下跌,受影响最大的其实是政府税收,因此在油价低 迷时,产油往往反而会增产,来满足其对原油收入的需求。在低油价的背 景下,以沙特为首的 OPEC 国家为了维护市场份额而足量生产原油,其产 量维持在 1010 万桶 / 天的高位左右。即使是在石油进口国,油企也需要税 收偿还债务,因此他们也会在油价下跌时持续开采石油。

由于非常规油藏的开采成本较高,自油价大幅下降至 40 美元 / 桶以来, 页岩油和致密油的开采成本已经高于当前油价,美国大量非常规油藏开采

项目或企业由于资金原因已经停止运行,美国原油产量在 2015 年出现了下 滑, 10 月份为 910 万桶 / 天左右。

图 15 全球原油产量构成及 OPEC 产量占比 图 16 美国原油产量

数据来源: Wind 、国都期货研究所 数据来源: Wind 、国都期货研究所

预期 2016 年全球原油产量不会降低。

( 1 ) OPEC 成员国为了各自利益,持续执行以高产出抢占市场份额的

石油政策。

OPEC 成员国没有进行减产,一方面为了维护 OPEC 的市场份额。因 为如果 OPEC 减产而俄罗斯等国家没有减产,则 OPEC 之前占领的市场份 额容易被俄罗斯等国接手,原油价格未上升,但本国产量下降,国家财政 支出将会面临更加严峻的形势。 OPEC 国家尤其是沙特和阿联酋等国家, 原油成本极低,他们足量生产将油价维持在低位可以重创其他高采油成本 国家的原油开采,比如俄罗斯、中亚国家和美国页岩油等,反而可以扩大 其市场份额。阿联酋能源部长 11 月曾表示,对于去年在油价下跌情况下, OPEC 不降低产量上限的决定是正确的。第二方面, OPEC 没有足够把握 各成员国能够统一进行减产。中东地区的 OPEC 成员国之间由于宗教和历 史的缘故存在分歧。目前伊朗和伊拉克的执政党是伊斯兰教什叶派政党联 盟,与其他由伊斯兰教逊尼派执政的成员国比如沙特等国分歧较大, OPEC 统一行动力有待确认。伊朗目前原油产量为 285 万桶 / 天,西方对伊朗核制 裁前期伊朗原油产量平均为 380 万桶 / 天。伊朗石油部长赞加内 11 月曾表示, 待经济制裁取消后,伊朗在提高石油出口之前,不会与石油输出国组织 ( OPEC )进行磋商。另外,伊拉克随着政局的稳定,原油产量由 2014 年 1 月份的的 301 万桶 / 天提高到目前 401 万桶 / 天,产量增幅明显。

( 2 )非 OPEC 国家原油产量保持稳定。

非 OPEC 成员国的主要产油国为俄罗斯和美国。当前低油价下,俄罗 斯的国家财政收支形势严峻,在 OPEC 明确不会减产的情况下,俄罗斯只 有加大马力生产原油,扩大市场份额,增加收入以维持国家功能的正常运 行。俄罗斯的原油产量已经连续六年保持在 1000 万桶 / 天以上的水平, 2015 年产量或将达到创纪录的 1100 万桶 / 天。由于水力压裂技术的发展,美国页 岩油产量大幅提高,美国产量由 2008 年的 678 万桶 / 天提高到 2014 年的 1164 万桶 / 天。 2015 年由于油价较低,页岩油生产受到影响,原油产量有 所降低,但其产量仍在 920 万桶 / 天的水平上保持稳定。

3 、全球原油需求长期保持低迷

原油的需求主要为消费需求和国家储备需求。

( 1 )原油消费需求没有新增长点。

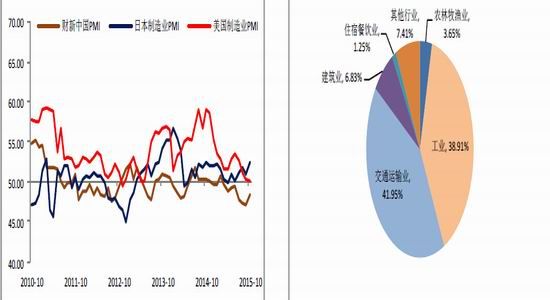

图为全球主要经济体近五年的制造业 PMI 数据。除美国经济一枝独秀 以外,其余经济体面临较大经济增长的压力。欧元区在 QE 之后复苏缓慢, 11 月份巴黎的恐怖袭击又为欧洲的经济发展蒙上了一层阴影;中国产能过 剩,经济尚未触底,国家正在调整目前粗放型的经济结构,对于能源的需 求几乎没有增长点;日本经济在多轮的 QE 刺激之后再次陷入泥潭,毫无起 色;新兴经济体则由于经济结构单一而在全球经济放缓的背景下内外交困。 可以看出,目前主要经济体 PMI 都在荣枯线 50 上下,制造业低迷不振,对 于原油的需求将保持弱势。

图 17 主要经济体 PMI 数据 图 18 中国 2014 年原油消费结构

数据来源: Wind 、国都期货研究所 数据来源: Wind 、国都期货研究所

全球主要经济体的原油消费结构基本一致。以中国为例,中国 2014 年 的原油消费结构如图所示。在原油的消费结构中,交通运输业和工业生产 各占据了 40% 的份额。

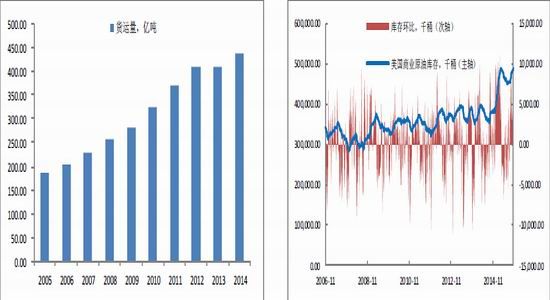

对于交通运输业而言,其主要内容为货物运输。中国近 15 年的货运总 量如图所示。可以看出,中国的货运总量 2012 年之前保持高速增长,年均 增长率在 10% 以上, 2012 年之后,货运总量增速降低,但保持相对稳定。 交通运输业对于原油的需求保持低幅稳定增长。

工业生产的状况则没有交通运输业乐观。中国的低端制造业处于去产 能阶段,财新中国 PMI 已经处于 50 下方而且下行的趋势尚未改变,未来中 国的制造业形势不容乐观,对于原油的需求增速放缓甚至下降。

( 2 )国家原油储备库可用空间已不多。

WTI 价格维持在 40-60 美元 / 桶已经一年左右,同时全球供需过剩,各 国的原油库存大幅增加。美国近十年的 EIA 原油库存及环比变化如图所示。 可以看出,美国 EIA 原油库存目前水平处于近十年高位,原油库存由 2006 年的 3.28 亿桶增加至 2015 年的 4.88 亿桶,主要是在 2014 年出现库存大幅增 加,反映出原油供大于需形势严重。国际能源署 (IEA)11 月发布报告称,全 球石油库存已升至创纪录的 30 亿桶,全球原油供大于需的局面仍将维持。

图 19 中国货运总量 图 20 美国 EIA 库存数据

数据来源: Wind 、国都期货研究所 数据来源: Wind 、国都期货研究所

2015 年前 10 个月中国日均进口原油 695 万桶,但 10 月份中国原油进口 量日均 622 万桶, 10 月份中国原油库存仅增加 4.4 万桶,表明中国目前储油 设施基本已满。中国补充战略石油储备一直被认为是 2015 年全球原油需求 的重要推动因素国际随着中国原油储备的渐满, 2016 年原油需求端面临更 加严峻的形势。

4 、地缘政治对原油供应的影响

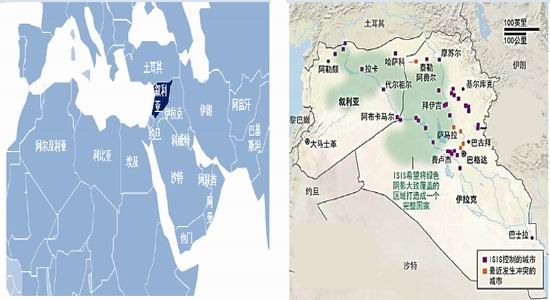

历史上中东地区的战争曾经使油价产生剧烈波动,比如两次海湾战争、 两伊战争等均曾使油价在短期内大幅上扬。目前中东地区主要产油国的安 全形势保持平稳。目前该地区的焦点在叙利亚、伊斯兰国和土耳其。叙利 亚的领土版图和伊斯兰国时机控制的区域如图所示。

叙利亚 2011 年内乱前原油产量为 40 万桶 / 天,目前叙利亚政府控制的 产量 2 万桶 / 天,与 OPEC 成员国 3150 万桶 / 天的产量和全球 9100 万桶 / 天的 产量相比可以忽略。

图 21 叙利亚领土位置 图 22 IS 控制区域

数据来源:公共资料、国都期货研究所 数据来源:公共资料、国都期货研究所

在俄罗斯航班被 IS 袭击和 IS 在法国巴黎制造恐袭后,法国和俄罗斯开 始联合高强度打击 IS ,目前 IS 的大部分军事据点遭到摧毁。 11 月 24 日,北 约成员国土耳其表示其击落了侵犯土耳其领空的俄罗斯战机。事后俄罗斯 表示战机未侵犯土耳其领空,并且在外交和经济方面开展了对土耳其的制 裁。

土耳其的介入使俄罗斯等国打击伊斯兰国的事件复杂化。如果事态进 一步升级,俄罗斯与土耳其发生战争,并进一步与北约产生较大冲突,则 俄罗斯经济活动受战争影响较大,其原油产量会有明显的下降,原油价格 相应走高。如果战争波及到中东主要产油国比如伊朗、伊拉克,甚至沙特 的话,全球原油供应大幅减少,原油价格将会走出一波大幅上涨的行情。

如果发生冲突或者战争等比较剧烈的地缘事件,其对于原油价格的影响一般是短期的和剧烈的。

(二)美元指数和基金持仓对原油价格影响

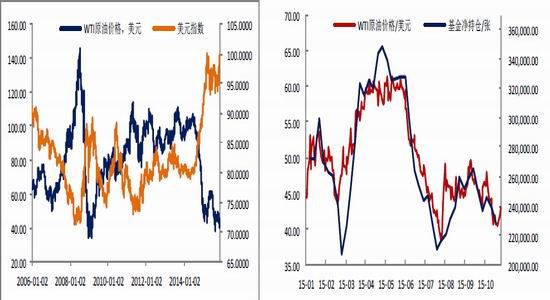

从美国经济数据来看,美国已告别 2008 年以来的经济危机的影响, GDP 同比增速自 2014 年下半年以来恢复至 2% 以上,联储参考的两个重要 经济指标就业和通胀也出现明显好转,非农就业稳步回升,核心 CPI 回升 至 1.9% ,接近联储 2% 的通胀目标,联储加息预期进一步增强。图为 WTI 价格与美指近十年走势图,明显可以看出, WTI 价格与美元指数具有较强 的负相关关系。

图 23 WTI 价格与美元指数 图 24 非商业基金多单净持仓

数据来源: Wind 、国都期货研究所 数据来源: Wind 、国都期货研究所

非商业基金持仓对于原油价格的短期波动具有较大的影响。 2008 年经 济危机期间,原油价格从最高点 148 美元 / 桶大幅下降至 33 美元 / 桶的过程中, 基金多单净持仓从 22382 张到 -6015 张,且基金净持仓变化先于原油价格变 化。图 15 为 2015 年 WTI 原油期货价格和非商业基金净持仓的关系。可以看 出,基金净持仓与 WTI 原油价格具有较强的正向关系。全球原油供需的变 化和美元指数的变化都会对基金持仓造成一定的影响,从而进一步加强原 油价格的走势。

(三)原油价格周期性分析及价格预测

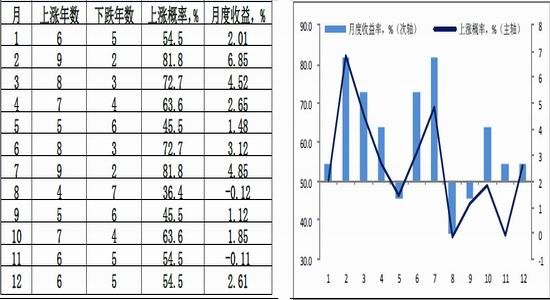

对 WTI 原油价格在 2003 年 -2014 年除去 2008 年的十一年间的月度涨跌 概率和月度收益率进行统计,结果如表 2 所示,做成图如图所示。

表 2 WTI 原油价格周期性变动统计表 图 25 WTI 原油价格周期性变动图

数据来源: Wind 、国都期货研究所 数据来源: Wind 、国都期货研究所

由上述数据可以看出,原油价格在第一季度和六、七月份上涨的概率 较高,在五月份和八、九月份下跌的概率较大。原油如下:第一、第三季 度往往是需求的高峰,由于需求的拉动以及飓风等天气变化造成的原油供 应暂时中断,导致原油价格在这两个季度相对坚挺。第二、第四季度由于 上一个需求高峰结束,新的需求高峰尚未到来,因此价格相对较弱。这些 变化可以从取暖油库存、汽油库存以及炼厂的开工率的季节变化反映出来: 每年第一季度由于燃料油消费高峰的到来,库存逐渐减少,进入第二季度 库存才逐渐回升,在第三季度汽油消费高峰时,库存则降至最低,之后库 存水平季节性回升。

考虑到欧美可能在 2016 年一季度撤销对伊朗的经济制裁,伊朗产量会 增加 50 万桶 / 天 -120 万桶 / 天,一季度原油价格明显上涨的可能性不大,更 有可能在低位保持稳定。

目前,部分依靠出口原油作为国家主要收入的国家已经出现财政严重 透支的状况,比如 OPEC 的委内瑞拉和利比亚、非 OPEC 的俄罗斯等国家, 曾多次在公开场合表示目前油价不合理,并且表示期望 OPEC 能够联合减 产以提振油价。但这一提议并没有得到响应, OPEC 产量维持在高位。如 果到明年三季度油价还是维持在 40 美元 / 桶的价位或者更低,不排除这些国 家会出现动乱的可能。如果委内瑞拉或者俄罗斯产生动乱,那么该国原油 生产将会受到极大影响,原油供应相应减少,油价可能会出现较大幅度的 反弹。考虑到 8 月份和 9 月份原油价格下降的概率较大,对于明年第三季度 的原油行情持悲观态度。

(四)风险点

1 、欧美取消对伊朗经济制裁的时间早晚。

2 、俄罗斯与土耳其的军事冲突扩大化演变。

3 、依靠出口原油作为国家主要收入的国家出现罢工或内乱等国家局势不稳定的局面。

四、化工品上下游弱势,价格难有起色

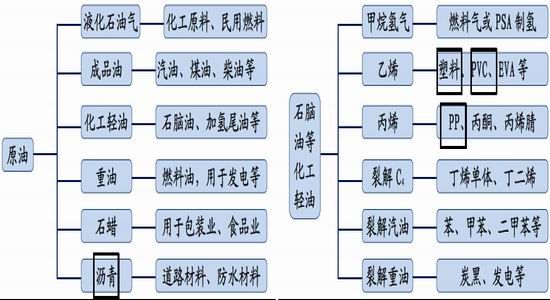

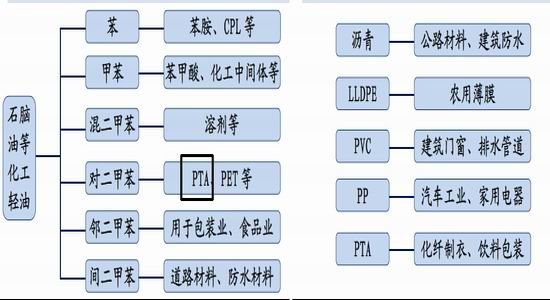

(一)原油化工产业链解析

原油化工分为石油炼制和石油化工。石油炼制是指将原油进行分离得到 液化石油气、成品油、化工轻油、重油、石蜡和沥青等产物的过程;石油化 工是指将石油炼制得到的产物比如化工轻油等,经化学加工得到乙烯、丙烯、 裂解汽油和裂解重油等基本化工原料,并进一步生产有机化工原料和合成材 料的过程。石油炼制的流程及产品如图 26 所示。原油经过分馏等程序分别先 后得到液化石油气、成品油、化工轻油、重油、石蜡和沥青等产品,方框标 出的产品表示该产品为当前期货交易品种。

原油炼油的产品中,沥青为上海期货交易所的交易产品,石脑油等化工 轻油经乙烯裂解装臵可反应生成甲烷、乙烯、丙烯、裂解汽油和裂解重油等。 其中乙烯可进一步加工为塑料( LLDPE )和 PVC (聚氯乙烯),是目前大连商品 交易所交易的品种;丙烯经进一步加工可得到 PP (聚丙烯),是目前大连商品 交易所交易的品种。石脑油等化工轻油的加工过程及产品如图 27 所示,方框 标出的产品表示该产品为当前期货交易品种。

图 26 石油炼油反应过程 图 27 化工轻油经乙烯裂解反应过程

数据来源:公共资料、国都期货研究所 数据来源:公共资料、国都期货研究所

石脑油等化工轻油经催化重整和联合芳烃装臵,可得到苯、甲苯、对二 甲苯、邻二甲苯和间二甲苯等产品,其中对二甲苯经加工可得到期货交易品 种 PTA (精对苯二甲酸),如图 28 所示。

图 28 石脑油经芳烃抽提反应过程 图 29 各化工产品的终端用途

数据来源:公共资料、国都期货研究所 数据来源:公共资料、国都期货研究所

原油经反应得到的部分产物的终端用途如图 29 所示,其中沥青主要用于 道路铺设, PVC 主要用于汽车工业和家用电器制造, PTA 主要用于制造化纤材 料进一步加工成为各类服装。可以看出,各化工产品与居民生活具有紧密的 关系。

(二)沥青

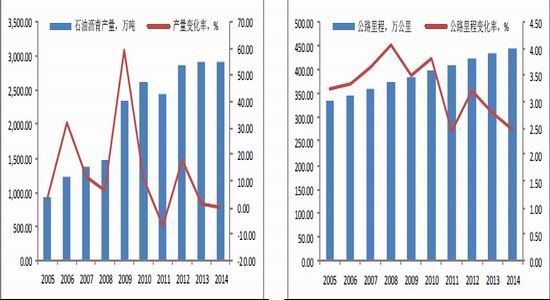

沥青主要用于公路建设,占比 95% 以上,建筑防水沥青用量小于 5% 。 2012 年以来,我国沥青进口依赖度小于 15% ,国产沥青成为沥青供应的主 要力量。我国沥青生产商主要为中石油、中石化[微博]、中海油和部分地方炼厂。 近 10 年来我国沥青产量和我国公路里程如图。

图 30 我国近 10 年沥青产量 图 31 我国近 10 年公路里程数

数据来源: Wind 、国都期货研究所 数据来源: Wind 、国都期货研究所

可以看出,近 10 年来我国沥青产量保持稳定增长, 2013 年之后沥青产 量增长率有所降低。我国公路里程保持稳定增长,近五年来复合增长率为 维持在 2%-3% 的位臵。在当前沥青需求增幅略高于产量增幅的情况下,沥 青的价格受到支撑。考虑到沥青的成本主要为原油,原油价格或震荡走低, 2016 年沥青价格或低位震荡。

(三)塑料( LLDPE )

LLDPE 即线性低密度聚乙烯,属于聚乙烯的一种。 LLDPE 由于具有较 高的抗张强度、较好的穿刺性和抗撕裂性能,主要用于农膜制造。聚乙烯 在 2010 年 -2014 年的供需平衡表如下。

LLDPE 的产量、表观消费量和对外依存度如图所示。供应方面,近 5 年来,我国 LLDPE 产量稳步提高,进口量小幅增长,供应量年均复合增长 率 6.12% 。 LLDPE 对外依存度逐渐变小,由 48.65% 缩小至 35.52% ,进口 依存度仍然较高。需求方面, LLDPE 主要用于农膜制造,我国近十年来农 膜使用量如图所示,近 10 年来农膜使用量在稳步提高,年均复合增长率 3.95% 。供应方面,我国 LLDPE 产量稳定增加;需求方面,我国农膜需求 量近 10 年稳定增加。供需基本保持稳定, LLDPE 价格将主要取决于原油价 格, 2016 年价格料将底部震荡。

图 32 我国近 5 年 LLDPE 供需数据 图 33 我国近 10 年农膜使用量

数据来源: Wind 、国都期货研究所 数据来源: Wind 、国都期货研究所

(四) PVC (聚氯乙烯)

PVC 即聚氯乙烯,主要用于建筑门窗,排水管道、电线电缆及薄膜包 装等领域。 PVC 的产量、表观消费量和对外依存度如图所示。可以看出, 近十年来,随着我国产能不断扩大, PVC 产量逐渐增加,同时我国的 PVC 对外依存度由 2005 年的 20% 左右降低到 2014 年的 -1.7% ,我国国内 PVC 产 能已经过剩,开始向国外输出剩余产能。

PVC 主要用于建筑门窗,排水管道和电线电缆包装等,而这些材料基 本用在新建房屋中。图为我国近 10 年新开工房屋面积。近几年来,我国新 开工房屋面积快速增长, 2013 年达到峰值 20.12 亿平方米,之后开始下降。 2015 年预计新开工房屋面积为 1.53 亿平方米,比 2014 年降低 14.8% ,连续 两年大幅度降低。随着房屋新开工面积的快速下降,对于 PVC 的需求也将 大幅下滑,而我国 PVC 产能已处于较高水平,且增速较快,供大于需的局 面恐将持续甚至恶化,建议逢高做空 PVC 。

图 34 我国近 10 年 PVC 供需数据 图 35 我国近 10 年房屋新开工面积

数据来源: Wind 、国都期货研究所 数据来源: Wind 、国都期货研究所

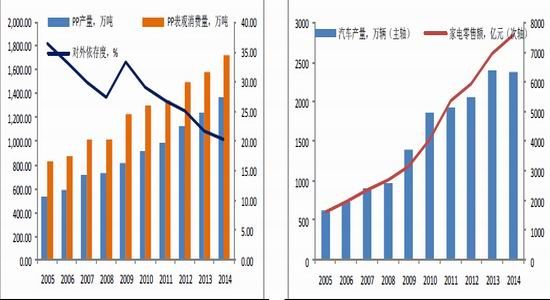

(五) PP (聚丙烯)

PP 即聚丙烯,属于热性树脂,具备易加工、抗挠曲性及电绝缘性好等 优点,主要用于汽车工业、家用电器、电子、包装及建材家具等。 PP 供需 数据如图所示。

供应方面,我国 PP 产量稳步提高,由 2005 年的 522.94 万吨提高到 2014 年的 1373.93 万吨,年均复合增长率 10.1% 。 PP 进口数量在 2009 年达到峰 值 416.25 万吨后逐步降低, 2014 年为 363.25 万吨。对外依存度由 2005 年 的 33.46% 降低到 2014 年的 20.33% ,主要是由于我国 PP 产能的提高造成的。 PP 的产量、表观消费量和对外依存度如图所示。

需求方面, PP 主要用于汽车产业和家电产业。我国汽车产量和家电零 售额如图所示。汽车产量 2013 年达到峰值后小幅降低,预计 2015 年汽车产 量略低于 2014 年,汽车行业前景不乐观。家电行业则保持较好的增长势头, 会对 PP 需求形成一定的支撑。综合来看, PP 需求将保持小幅上升,但小 于 PP 供应增加的幅度, PP 价格料将保持震荡走低。

图 36 我国近 10 年 PP 供需数据图 37 我国近 10 年汽车产量和家电零售额

数据来源: Wind 、国都期货研究所 数据来源: Wind 、国都期货研究所

(六) PTA (精对苯二甲酸)

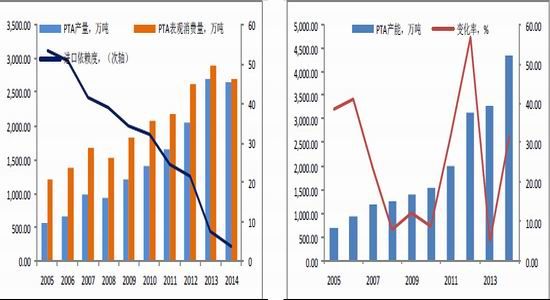

PTA 即精对苯二甲酸,主要用于纺织原料、轻工和电子等领域。国内 市场中, 75% 的 PTA 用于生产聚酯纤维作为纺织原料; 20% 用于生产瓶级 聚酯,主要应用于各种饮料尤其是碳酸饮料的包装; 5% 用于生产膜级聚酯, 主要应用于包装材料、胶片和磁带。 PTA 在 2005 年 -2014 年的供需数据如 下。 PTA 表观消费量在 2013 年达到顶峰后开始回落, 2015 年 PTA 表观消费 量预计略低于 2014 年。

图 38 我国近 10 年 PTA 供需数据 图 39 我国近 10 年 PTA 产能

数据来源: Wind 、国都期货研究所 数据来源: Wind 、国都期货研究所

随着我国 PTA 产能的提高,我国 PTA 的自给率逐渐提高,已由 2005 年 的 46.5% 提高到 2014 年的 98.08% ,已基本实现自给。预计 2015 年我国将 实现完全自给,产能甚至有净出口。而 PTA 的需求已经开始减少,预计 PTA 价格或震荡向下,操作策略上建议在前期压力位臵设好止损逢高做空。

五、总结

1 、全球宏观经济难改弱势

由于全球人口增幅放缓,需求不足,全球经济保持低迷。美国经济 QE 后率先复苏,但相比之前略显弱势。欧盟和日本 QE 效果不明显,经济缓慢 筑底。中国经济产能过剩,需求不足,经济增长率下行,缓慢探底。

2 、原油供需局面恶化,价格难有起色

2016 年原油价格或将保持低位震荡。供应方面, 2013 年以来,由于技 术提高导致全球原油产量提高,主要产油国为了维护各自的市场份额,选 择不减产。需求方面,全球经济低迷压制了对原油的消费需求,各国原油 储备的大幅提高提前消费了储备需求。因此全球原油供应过剩。美国经济 数据向好,美联储加息预期进一步增强,美元指数的持续走高将对原油价 格形成压制。

原油价格一般在第一季度和第三季度保持强势,考虑到 2016 年一季度 欧美可能接触对伊朗的制裁,伊朗原油产量增加 50 万桶 / 天 -120 万桶 / 天, 明年第一季度原油价格或将保持稳定。极端情况下,委内瑞拉、利比亚和 安哥拉等国家的财政收支在目前油价下难以支撑,明年第三、四季度有可 能出现国家功能失调,影响原油生产,进而提高原油价格。

风险点:土耳其击落了在叙利亚地区攻打伊斯兰国的俄罗斯的战机, 进而引起两国紧张局面。如果中东地区安全形势进一步升级,主要产油国 卷入其中,原油供应减少,价格可能短期大幅提高。

3 、我国公路里程数稳步提升,支撑沥青需求,沥青价格或将在底部 震荡。 LLDPE 供需基本平衡,价格或将维持底部震荡。 PVC 产量稳步提高, 但带动 PVC 需求的房屋新开工面积逐年降低, PVC 产能过剩,价格或将继 续探底。 PP 产量小幅增长,汽车和家电行业的 PP 用量小幅增长, PP 价格 或将底部震荡。 PTA 产能大幅增加,但消费量开始萎缩, PTA 价格或将继 续探底。

国都期货 武猛 鲁娟

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。