报告要点

2015 年 11 月份国内棕榈油期货探底回 升,全月微跌 0.26%,前三周持续下跌, 第四周大幅回升,全月开盘 4612,最高 4672,最低 4262,收 4598,下跌 0.26%, 持仓大幅增加 26.1 万张。

11 月份现货棕榈油与期货走势基本相同, 只是振荡幅度稍大。其中,福建报价 4300 元/吨,广东报价 4250 元/吨,宁波报价 4400 元/吨,张家港报价 4350 元/吨,天 津报价 4400 元/吨,日照报价 4400 元/ 吨,现货平均价 4350 元/吨。11 月 24 度 棕榈油平均下跌 3.33%,而同期期货主力 合约下跌 0.26%。中国 9 月进出口数据继 续下滑,居民消费指数 CPI 与当月工业生 产 CPI 环比继续下跌。

10 月中国制造业 PMI 与 9 月持平,非制造业 PMI 较 9 月下降 0.3。

欧元区 10 月制造业整体 PMI 较 9 月份数据小幅上升。美 10 月制造业 PMI 连降第四 个月。

中国 10 月进出口降幅扩大。

美农业部 USDA 发布月度供需报告利空大豆。

中国 10 月份规模以上工业增加值同比继续减小,发电量双降,仅零售总额同比增 长。

巴黎遭遇大规模恐怖袭击。

23 日沙特表态将采取措施使石油市场稳定。

美经济数据良好,12 月加息可能越来越高。

挺油抛粕继续深入,粕油涨跌两重天。 外电传中国证监会[微博]准备调查期货市场上有色金属的恶意做空。

美国际原油库存继续大幅增加。

空多转换 棕榈油探底回升

11 月份棕榈油市场以 23 日为界,形成 V形翻转,前半月利空连连,后半月跟随豆 油反弹,整体探底回升,全月微跌。

展望下月,马棕榈油库存压力短期难有缓解,变数在于厄尔尼诺现象的发展与生物 柴油方面的需求挖掘。

技术上来看,以主力合约 1605 合约为例,棕榈油 P1605 经过连续反弹,面临

4650~4850 的上档压力区,在做多氛围带 动下,后市有望试探 4800 位置,但在棕 榈油库存压力下,难以继续看多,建议多 头逐步减仓退出,静待下一操作机会。

一、期现货行情回顾

(一)11 月份马盘棕榈油期货与国内盘棕榈油期货走势对比 以周 K 线图为例,对比马盘棕榈油与国内盘棕榈油期货走势如下:

图 1:11 月份马盘棕榈油期货周 K 线走势

数据来源 : 英大期货研究所

从上图看出, 11 月份马盘棕榈油延续了 10 月份振荡走势,先跌后 涨,全月下跌 2.21% ,振荡幅度减缓,第一周小幅横盘,第二三周下跌,最后一周反弹,技术上看,马盘棕榈油仍处于反弹高位。

图 2:11 月份国内盘棕榈油期货周 K 线走势

数据来源 : 英大期货研究所

上图为 11 月份国内棕榈油主力合约 1605 走势,从上图看出, 11 月份棕榈油期货探底回升,全月微跌 0.26% ,前三周持续下跌,第四周 大幅回升,全月开盘 4612 ,最高 4672 ,最低 4262 ,收 4598 ,下跌 0.26% , 持仓大幅增加 26.1 万张。

与马盘对比,国内盘虽跌幅相小,但总体表现偏弱,马盘因马币的 贬值预期而相对较强,目前仍处于近五个月的高位,而内盘棕榈油仍处 于振荡寻底之中。

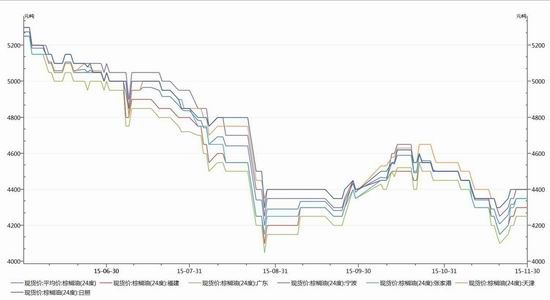

(二)11 月份国内盘棕榈油期货与棕榈油现货价格走势对比

图 3:11 月份国内盘棕榈油期货日 K 线走势回顾

数据来源 : 英大期货研究所

从上图看出, 11 月份国内棕榈油期货(以当前主力合约 1605 为例),全月 V 形探底回升,跌幅 0.26% ,整体走势可分成 2 段。

图 4:11 月份国内盘棕榈油现货走势回顾

数据来源 : 英大期货研究所

上图以福建、广东、宁波、张家港、天津、日照六地的 24 度棕榈 油现货作比较,从中看出, 11 月份现货棕榈油与期货走势基本相同, 都是探底回升,只是振荡幅度稍大。其中,福建报价 4300 元 / 吨,广东 报价 4250 元 / 吨,宁波报价 4400 元 / 吨,张家港报价 4350 元 / 吨,天津 报价 4400 元 / 吨,日照报价 4400 元 / 吨,现货平均价 4350 元 / 吨。 11 月 24 度棕榈油平均下跌 3.33% ,而同期期货主力合约下跌 0.26% 。

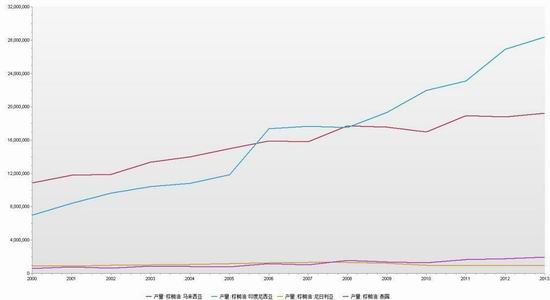

二、世界主产国年产量对比

图 5 :棕 榈油主 产国年 产量对 比

数据来源 : 英大期货研究所

以上数据截止到 2013 年,以世界棕榈油主产国马来西亚、印度尼西亚、尼日利亚、泰国为主作对比,显然,尼日利亚与泰国两国的棕榈 油年产量多年来没大的变化,基本保持稳定,而马来西亚、印尼两国的 年产量稳步增长,前者去年增产 2.5% ,后者去年增产 5.5% ,且印尼连续五年的年产量超过马来西亚。

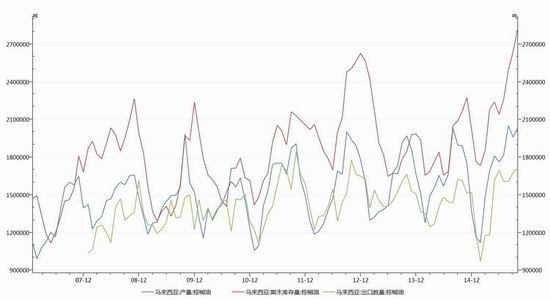

三、马来西亚棕榈油月度产量与库存量对比

图 6 :马 来西亚 棕榈油 月度产 量 出口 量与库 存量对 比

数据来源 : 英大期货研究所

上图数据截止到 2015 年 10 月末,马来西亚棕榈油年产量(图中蓝色线标)与库存量(图中红色线标)、出口量(图中草绿色线标)对比。图中看出, 10 月份马来西亚棕榈油产量与出口量小幅上升,而库存量大幅上升,已达 7 年来的高位,显示下游需求停滞。

11 月 30 日最新数据,船运调查机构 SGS 公布马来西亚 11 月棕榈 油出口量为 1351478 吨,较上月同期的 1504737 吨下降 10.2% ,其中, 欧盟进口增加 14% ,中国进口增加 10% ,印度次大陆下降 30% 。

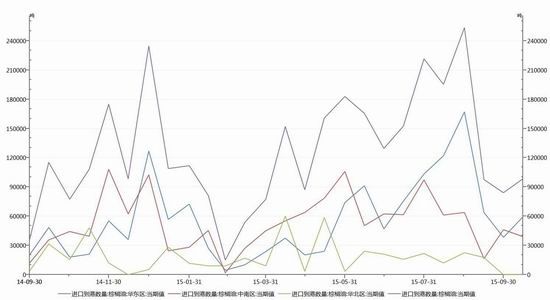

四、国内棕榈油月度进口数据对比

图 7 :国 内棕榈 油月度 进口数 据

数据来源 : 英大期货研究所

以上数据截止到 2015 年 10 月 15 日,图中可见,从 2015 年 2 月进 口达历史底点后,进口量逐渐增加,至 8 月低进口总量已达 25.3 万吨, 已经进入历史进口量的高位区中 , 之后 9 月份快速回落至年初 3-4 月份 水平, 10 月上半月保持平稳。

最新数据显示, 10 月上旬进口量为 9.8 万吨。

从 2009-2014 年棕榈油进口分量来看,第一季的进口量明显低于第 四季度,第一、二季度进口量的正常波动范围为 30-50 吨,第三季度进口量增加,且波动范围扩宽,第四季度以增长趋势为主,但今年进口的 回落明显提前了一个季度。

五、国内棕榈油消费情况对比

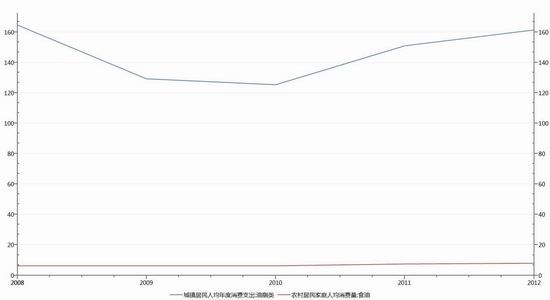

图 8 :国 内城镇 居民与 农村居 民人均 算度食 用油脂 消费量

数据来源 : 英大期货研究所

上表数据截止到最新 2012 年,图表显示,农村居民人均食用油消费量与居民消费量对比,几乎可以忽略,居民人均食用油消费量在缓慢回升。

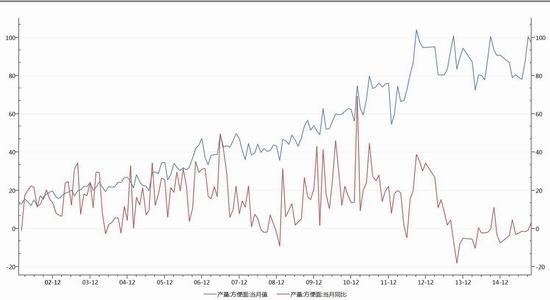

图 9 :国 内方便 面产量

数据来源 : 英大期货研究所

上表数据截止到最新 2015 年 10 月份,从上图看出,国内方便面产 量最近几个月来一直保持在 80-100 万吨之间,但同比持平,说明总体方便面消费增长疲软。棕榈油下游消费的两大产业增长情况很相似,近 两年来绝对增长数不大。

六、市场热点分析

(一)10 月中国制造业 PMI 与 9 月持平,非制造业 PMI较 9 月下降 0.3。

11 月 1 日国有统计局发布 10 月中国制造业 PMI 为 49.8 ,与 9 月 持平,连续三个月在 50 以下,非制造业 PMI 为 53.1 ,较 9 月下降 0.3 。数据显示,处于制造业转型之中的中国经济,仍处于反复状态。

(二)欧元区 10 月制造业整体 PMI 较 9 月份数据小幅上升。美 10 月制造业 PMI 连降第四个月。

2 日公布欧元区 10 月制造业整体 PMI 向上修正至 52.3 ,初值为 52.0 ,较 9 月份数据小幅上升,综合 PMI 终值从 54.0 下修至 53.9 。 2 日公布美供应管理协会 ISM 公布 10 月制造业 PMI 为 50.1 ,连降第四个月。

显示全球主要经济体制造业均不乐观,全球经济仍会处于疲弱状态。

(三)中国 10 月进出口降幅扩大

中国 10 月进出口降幅扩大,出口下降扩大至 6.9% ,为连续第四个 月下滑,进口下降收窄至 18.8% 为连续第 12 个月下滑,按美元计,中 国 1~10 出口同比 -2.5% ,进口同比 -15.7% 。

(四)美农业部 USDA 发布月度供需报告利空大豆

10 日美农业部 USDA 发布月度供需报告,提升 2015/16 年度大豆单产与总产量预估,同时也提升玉米、小麦产量与库存预估。

(五)中国 10 月份规模以上工业增加值同比继续减小,发电量双降,仅零售总额同比增长。

12 日国家统计局昨日公布, 10 月份规模以上工业增加值同比增 长 5.5% ,创 7 个月新低; 2015 年 10 月份社会消费品零售总额同比增长 11.0% ,创 9 个月新高; 10 月全国发电量双降,同比扩大到 3.2% 。

(六)巴黎遭遇大规模恐怖袭击。

14 日巴黎遭遇大规模恐怖袭击,造成近 500 多人伤亡。之后 IS 恐怖威胁扩大至华盛顿。连续的恐怖袭击绘世界经济的恢复再次造成打击。(七)23 日沙特表态将采取措施使石油市场稳定。

23 日沙特称,准备与 OPEC 及非 OEC 国一同努力,使石油市场稳 定。这给持续下跌的原油提供了良好的心理支撑。

24 日土耳其在叙利亚边境附近击落一架俄罗斯战机,俄罗斯宣布中止与土耳其的军事合作,中东局势骤然紧张。

(八)美经济数据良好,12 月加息可能越来越高。 美国劳工部公布 11 月 14 日当周初申人数降至 27.1 万,表明美国 劳动力市场强劲。美国第三季度实际 GDP 修正后年化率上长升 2.1% 。

同时,美联储主席耶伦称,加息过程应该慎重缓慢。

(九)挺油抛粕继续深入,粕油涨跌两重天

棕榈油进入消费淡季,投资者选择进入豆油市场,挺油抛粕继续深

入,拉动棕榈油继续反弹。

(十) 外电传中国证监会准备调查期货市场上有色金属的恶意做空。

26 日外电传中国证监会准备调查期货市场上有色金属的恶意做空,心理影响到了所有商品商品,短期做多动能深厚。

(十一)本月马来西亚反弹、印尼货币对美元继续下跌

本月马来西亚林吉特对美元小幅反弹,印尼盾对美元继续下跌。

(十二)美国际原油库存大幅增加

24 日美国石油协会( API )公布截止到 11 朋 20 日当周,原油库存超预期增加 260 万桶。原油总体上仍是振荡下跌之中。

图 10:11 月美原油指数走势

数据来源 : 英大期货研究所

七、棕榈油走势展望及操作策略 空多转换 棕榈油探底回升

11 月份棕榈油市场以 23 日为界,形成 V 形翻转,前半月利空连连,全球经济惨淡,棕榈油需求萎缩,原油库存加大,棕榈油连续下挫;后 半月沙特力挺原油,油粕套利致使豆油大幅上扬,棕榈油跟随豆油反弹, 整体探底回升,全月微跌。展望下月,马棕榈油库存压力短期难有缓解,变数在于厄尔尼诺现象的发展与生物柴油方面的需求挖掘。

技术上来看,以主力合约 1605 合约为例,棕榈油 P1605 经过连续 反弹,面临 4650~4850 的上档压力区,在做多氛围带动下,后市有望试 探 4800 位置,但在棕榈油库存压力下,难以继续看多,建议多头逐步减仓退出,静待下一操作机会。

英大期货 曹传明

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。