一、宏观环境好转有限 原油供应仍有压力

依据最新的经济数据,目前国内经济出现环比改善迹象,但改善程度有限,大宗商品受到宏观环境的拖累,仍处于下行通道中。同时,国际原油也在供需基本面和美元走强的背景下,弱势下行。

1、宏观经济缺乏亮点 对大宗商品形成压力

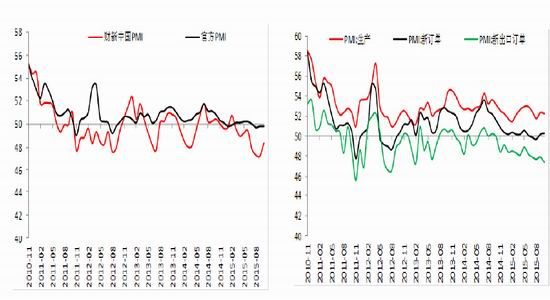

10 月数据来看,国内经济环比改善,外贸、投资熄火,但消费相对好转,表明经济转型的效果正在逐步显现。10 月中国官方制造业 PMI 持平前期为 49.8,财新制造业 PMI 则上升 0.5 至 48.3。官方非制造业PMI 商务活动指数回落至 53.1,财新非制造业 PMI 经营活动指数上升至 52。值得注意的是,建筑业新订单指数创一年以来新高,后期房地产上游市场复苏仍值得期待。总体来看,PMI 指标显示经济下滑速度减缓,有低位企稳的迹象,然而绝对数值仍然处在收缩区间,长期弱势难以改善。

近期房地产行业继续低迷,物价水平相对稳定,金融数据季节性回落,同时央行[微博]再次降息降准,目前国内需求疲弱的情况未有显著改善。

图 1: 官方PMI持平,财新PMI回升 图 2: 内需改善程度好于外需

资料来源:博易大师 银河期货研发中心

2、超供及美元走强预期延续 油价震荡中难有起色

据目前美国的经济数据,虽然近期数据显示房地产行业有局部减速的迹象,但对美联储货币政策影响更大的就业指标和通胀数据,继续超预期增长。美联储十二月加息事宜几成定局,美元汇率增强,意味着以美元计价的商品期货对持有非美元货币的投资者更为昂贵,从而打压以美元计价的商品期货市场。近月,WTI 原油价格在 40-48 美元之间波动,且受超供以及美元加息预期影响,自十一月初以来价格连续下跌。

目前世界原油供应过剩的预期仍在延续,但十二月期间,原油价格下跌中或有支撑。该支撑来自于美国钻井平台的减少。过去 12 周,美国在线钻井有 11 周减少。油田服务机构贝克休斯公布的数据显示,截止 11 月 20 日的一周,美国在线钻探油井数量 564 座,为 2010 年 6 月份以来最低水平,比去年同期减少1010 座。美国在线钻探油井总数比 2014 年 10 月高点低了约 64%。美国海上平台 30 座,比去年同期减少23 座。贝克休斯公布的数据还显示,同期美国天然气井数 193 座,比去年同期减少 162 座。其中美国陆地石油和天然气平台共计 725 座,比去年同期减少 1139 座。美国油气钻井平台总计 757 座,比去年同期减少 1172 座。

截至 11 月 6 日,美国库欣地区原油库存为 5535.9 万桶,较 10 月 9 日上升 2.1%,全美商业原油库存为 48703.4 万桶,较 10 月 9 日上升 3.9%,本月尽管美国钻井平台连续下降,但库存仍旧累积,且由于炼油厂检修季节来临,预计十二月美国原油库存仍难以显著减少。

预计近期原油价格仍然难有大幅反弹的行情,难以对聚烯烃形成上游成本的支撑。

图 3:原油价格近月延续低位震荡 图 4:美国原油库存回落,但仍处于高位

资料来源:WIND 资讯 银河期货研发中心

二、新增产能仍有变数 成本降低促进生产

在 2014 年底以及 2015 年上半年新增的产能仍然充裕,且目前国内经济增速放缓,需求下降,需求增速难有大的提升。库存延续累积。

1、新增产能仍有变数

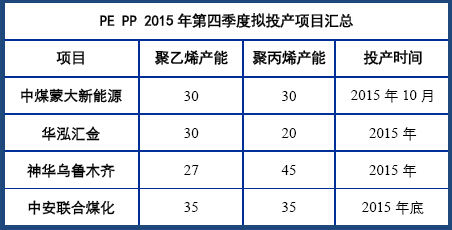

原定 2015 年下半年投产的煤化工项目,如青海大美煤炭及华泓汇金等项目,仍“卡”在环评上,项目不能未批先建,开工及投产均无法保证。然而目前国家对于煤化工产业仍摇摆不定,环保标准也并不确定,后期项目究竟能否落实难有定论。目前年底前投产可能性比较大的项目仅为中煤蒙大新能源项目的聚乙烯 30 万吨产能及聚丙烯 30 万吨产能。

图 5:2015年第四季度拟投产项目汇总

资料来源:银河期货研发中心

2、上游企业成本降低促生产 开工率延续高位

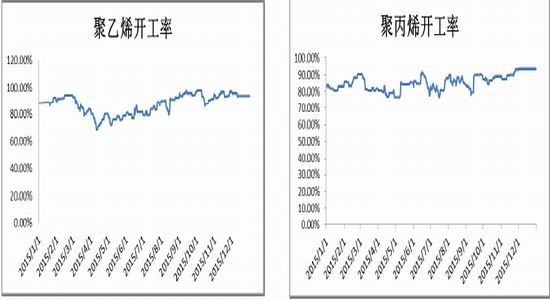

本月聚乙烯开工率仍然维持高位,普遍在 93%以上。聚丙烯开工率有所回升,普遍在 87.5%以上。且据业内人士表明,目前由于原油价格走低,且走货相对仍顺畅,上游企业生产动力较强,预计计划外大规模检修的可能性不高。

盘点聚丙烯近期检修装臵以及未来检修计划,检修装臵主要集中在华中和华南,如今年第一第二季度的集中检修情况并未出现。目前也未闻石化有减产计划,因此目前来看计划外规模检修引发行情波动的可能性不高。然而燕山石化、大唐多伦以及蒲城清洁能源等装臵临时停车情况较多,需随时关注其动态。

图 6:聚乙烯第四季度检修计划较少 图 7:聚丙烯第四季度计划检修较少

资料来源:银河期货研发中心

3、聚乙烯需求或有支撑 聚丙烯处于淡季需求难有起色

第四季度为农膜及棚膜的传统需求旺季;除此之外,近年来蓬勃发展的网购及快递业务也提振了包装袋等的需求;聚乙烯价格下跌产生的替代效应也支撑了聚乙烯的需求,据业内人士消息,聚乙烯聚丙烯走货情况尚可,需求较为稳定。然而尽管如此,原油价格的疲弱、充足的供应以及国内整体宏观经济的弱势也导致整个产业链对聚乙烯价格看空,下游需企业亦对市场看空,为了防止价格继续下跌,下游加工企业维持低库位运行策略,根据订单随用随买,进货较为谨慎,因此下游需求整体稳定,但由于生产商补库行为拉动需求,进而对价格产生较为明显的利多作用的可能性较低。

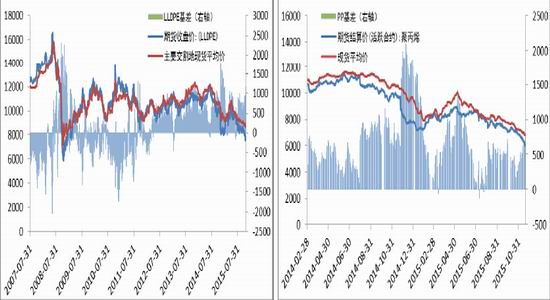

三、近月基差相对较小 远月基差较大 关注期现套利机会

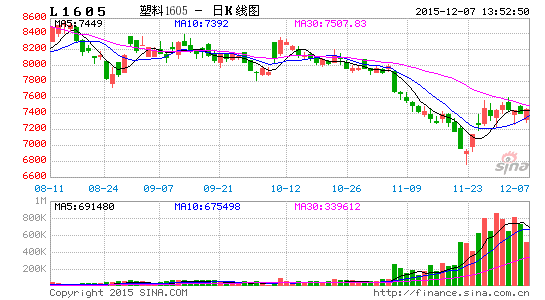

截至 11 月 20 日,聚乙烯 1601 合约与现货基差为 1168.33,1605 合约与现货基差为 1723.33,聚丙烯1601 合约月现货基差为 812.33,1605 合约与现货基差为 1140.33。聚乙烯 1601 合约处在正常的历史区间,但 1605 合约与现货基差较高,且 1605 合约目前无止跌迹象,而现货相对坚挺,基差仍有扩大趋势。现在临近换月,换月后高基差可能会引发下游企业买入套保行为,基差可能会缩窄,现货企业可关注期卖出现货买入期货的现套利机会。聚丙烯情况也相似,近月基差较小,远月基差较大,换月后在 1605 合约可能会引发期现套利行为。

图 8:聚乙烯基差走势 图 9:聚丙烯基差走势

资料来源:WIND 资讯 银河期货研发中心

四、行情预判

十二月期间,预计原油价格走势仍为影响聚乙烯聚丙烯的主要因素,两个品种整体处于偏弱的氛围当中。其中,美联储十二月是否加息的决定可能对原油价格有所影响,进而带动聚乙烯聚丙烯价格有一轮小波段行情,建议关注此时间节点的消息及盘面走势。

1、聚乙烯弱势中或有支撑 聚丙烯难有亮点

综合聚乙烯上中下游的分析,上游原油表现疲弱,中游生产商利润较高供应充足,下游需求总体稳定但难有大的提振,聚乙烯十二月延续弱势。如无企业计划外大规模检修等的特殊利多因素干扰,预计延续弱势震荡走势。就单边操作来看,目前主力合约正从 1601 换至 1605,而 1605 合约与现货基差较高,有可能被现货带动企稳或有一定幅度反弹。而从套利操作来讲,由于目前市场 LL 现货货源偏紧,1601 合约较1605 合约更为抗跌,此外目前为聚乙烯的需求旺季,可考虑买 1601 合约,空 1605 合约的正向套利操作。

聚丙烯上中游情况与聚乙烯类似,然而由于目前聚丙烯处于淡季,现货市场货源充足,现货对期货的价格影响预计相对较不明显,预计年底之前仍然维持弱势下行的走势。

2、风险因素

十二月关注要点:宏观方面,继续关注国家宏观经济环境变化情况,另外美联储十二月是否加息的决定可能对原油价格有所影响,进而带动聚乙烯聚丙烯价格有一轮小波段行情,建议关注此时间节点的消息及盘面走势;上游方面,继续关注美国原油库存情况、各主要产油国是否减产,以及地缘政治可能对原油产生的影响;中游方面,关注新产能投放进度以及生产企业计划外检修情况。

银河期货 曲湜溪

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。