11月份,受地缘政治关系及沙特有意向配合稳定油价,国际原油下旬上涨提振,及现货供需影响,塑料价格呈现V型反转走势。进入12月份,美联储加息预期增强,美元走强打压油价,下游大宗商品成本支撑面走弱,现货方面,下游需求疲弱,市场装置检修减少,12月份企业为冲刺年终效益,开工率上升,加剧市场供需矛盾,预计价格上行空间有限。

一、行情回顾

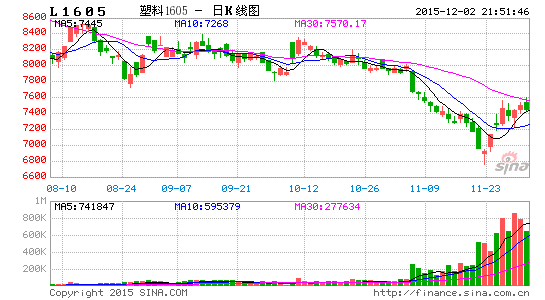

11月份,LLDPE1601合约维持在6750-8000区间偏弱震荡,11月中上旬,原油供应过剩价格持续下跌,打压下游商品市场;现货方面,下游需求不佳,贸易商拿货有限,石化库存增加,出厂价格持续下调,打压期现价格,L1605合约震荡探底至6750附近。11月下旬,受巴黎恐袭,土俄地缘政治矛盾及沙特有意向合作稳定油价,原油价格反弹,提振聚烯烃市场信心,下游需求积极性提高,石化价格小幅上调,期现价格超跌反弹,L1605超跌反弹至7570附近震荡整理。

现货市场方面,价格震荡回落,截至11月30日石化出厂价格较10月末小幅下跌,华东地区石化定价8700较10月份跌50元/吨;华北地区下调150,报8550,华南地区下调150,报8800.华东地区现货价格报8450,较10月末跌300,华北地区现货价格报8800,较10月末跌150元/吨,华南地区现货价格报8850元/吨,较10月末跌300。

二、基本面分析

1、供需矛盾持续 油价反弹动力不足

11月份,国际原油受供应过剩及需求不佳影响价格大幅下跌,中上旬布伦特原油跌破50关口持续下跌至43美元/桶附近,美国原油持续下跌至40美元/桶关口附近;下旬,受地缘政治关系及沙特表示愿意配合稳定油价,国际原油价格止跌。后市来看,库存方面供应过剩持续,截止11月20日当周,美国原油、汽油和馏分油库存全面增长。美国原油进口美国原油进口量平均每天733.3万桶。美国炼厂加工总量平均每天1638万桶,炼油厂开工率92%。美国商业原油库存(不含石油战略储备) 4.8825亿桶,库存量至少为过去80年来同期最高水平;美国汽油库存总量2.1673亿桶,比汽油库存远高于五年同期平均范围上限。需求方面,亚洲及欧洲部分经济数据相对疲弱,市场对需求前景尚无乐观期待,整体供需压力难以缓解。经济数据方面,12月份美国加息预期较为强烈,若美联储加息对大宗商品或有一波打压。利好市场方面,中东地缘政治局势紧张,抚慰市场心态;2月初OPEC会议,关注是否有利好稳定油价消息;还有美国钻井平台数持续减少,中长期或缓解市场供应压力,但短期对市场作用不大。

个人认为,在供需压力背景下,短期油价市场行情难以出现大转机,整体仍以低位震荡为主,即使短期出现反弹也只是短期投资者驱动而已,而非供需变化,这种反弹局面不会持续很久,油价要想扭转空头趋势,商品的供需格局转变才是其根本,但目前供应过剩局面一直持续,再加上美联储加息愈演愈烈,美元强势等,预计油价将继续维持低位震荡,市场关注后市美联储加息情况,中东地缘政治关系,及OPEC会议结果,随机应变。

乙烯方面,受货源供应紧张影响,乙烯价格反弹,CFR东南亚乙烯价格较上个月下涨45美元/吨,报1055美元/吨。CFR东北亚乙烯价格涨55美元/吨,报1055美元/吨。因市场货源紧张,预计价格维持坚挺,对乙烯法PVC有一定成本支撑,但下游需求不佳,预计乙烯法PVC价格与成本产生背离走势。

(二)现货分析

1、后市供应或有小幅增加

12月份月份装置检修力度不大,多以临时停车为主,且部分煤制烯烃投产,年底部分装置提高生产能力,预计市场仍有一定的供应压力。短期蒲城清洁能源、茂名石化、延长中煤临时停车,都已持续开启;在11月份神华神木MTO项目,中煤蒙大两套煤化工装置试产阶段,听闻陕西神华神木30万吨/年LDPE装置正在试产2426H,货源或于12月初进行销售。11月初听闻中煤蒙大点火成功,但是尚不确定聚烯烃装置是否正式开启。不过合同户2016年计划量已上报,因此年内装置正式运行及出产品的概率较大。该企业涉及30万吨/年的PE装置,其计划生产牌号为7042,销售模式与中煤榆林销售模式相同。该项目若顺利产出后,将给塑料市场带来一定供应压力。

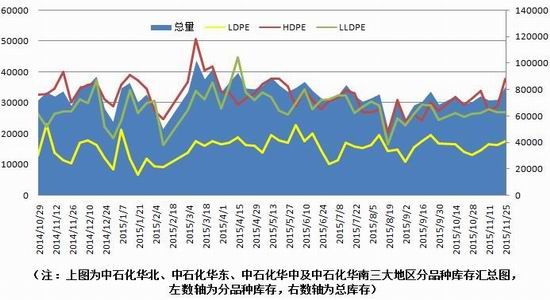

11月25日四大地区部分石化库存较上个月小幅上涨,约在8万吨左右,处在年内高位。中上旬主要受原油弱势震荡,企业开工率较高及下游需求不佳,供需矛盾加剧,导致市场消化库存积极性不高,本周聚乙烯石化装置整体开工率在88%附近,处在年内中等偏上水平,但12月份企业年底冲刺综合效益,预计开工率将有小幅回升,企业供应将增多。下游贸易商拿货谨慎PE社会库存总量持续下滑,整体维持在29万吨左右,处在年内低位。从石化方面来看,三大地区石化库存均有不同程度的增加,因市场走势偏弱,合同户开单的积极性不高。贸易商方面,现继续维持低仓操作模式,在行情无明显的好转前,其或延续当前状态。月末随着市场的止跌反弹,场内人士入市采买低价货源的意向有所显现,其或对于库存消化方面有所帮助,不过受天气影响,听闻部分商家预定的煤制产品或于近期到达市场,综合来看,12月初市场供应或有增加,且合同户多完成订单拿货,下游消化库存为主,预计12月份市场供应压力增大。

产量方面:2015年10月PE产量138.5万吨,比去年同期(118.1万吨)增加17.3%,其中LDPE产量20.2万吨,HDPE产量36.8万吨,LLDPE产量46万吨。

进口方面:2015年10月份PE进口总量868134.2吨。其中LDPE进口量为191821.09吨,进口量环比减少4.89%,当月进口均价1260.6美元/吨;HDPE进口量448789.51吨,进口量环比增加3.61%,当月进口均价1207.56美元/吨;LLDPE进口量为227523.57吨,进口量环比减少2.16%,当月进口均价1303.9美元/吨。

出口方面: 2015年10月份PE出口总量31351.84吨。其中LDPE出口量为9658.62吨,出口量环比增加109.36%,当月出口均价1232.14美元/吨;HDPE出口量16929.33吨,出口量环比增加101.17%,当月出口均价2208.16美元/吨;LLDPE出口量为4763.89吨,出口量环比增加0.57%,当月出口均价825.7美元/吨。

表一:聚乙烯装置检修计划

表二、煤制烯烃产能投放

4、下游需求维持低迷

2015年10月份国内的塑料制品总产量在676.77万吨,环比减少1%。其中,塑料薄膜总量为119.79万吨;农用薄膜总量为21.78万吨;国内PE主要下游生产企业按订单情况开工生产,不同规模生产企业开工情况存在一定差异。国内PE主要主要下游生产企业开工情况变化不大。北方农地膜生产企业平均开工率在75-85%左右。国内其他塑料制品及包装膜平均开工在70-80%左右。大多数生产工产仍维持低位库存,小单灵活采购为主,采购行为谨慎。后市来看,金九银十过去,市场需求将小幅下滑,再加上经济下行压力较大,预计12月份需求维持低迷。

三、总结

从基本面上看,全球经济下行压力较大,关注美联储加息情况,若12月份美联储加息,美元维持强势,将打压大宗商品,对供应过剩的原油雪上加霜,预计原油维持低位震荡,对下游成本支撑力度不足。现货方面,12月份装置检修减少,再加上年底企业为完成年终效益,开工率提升,部分煤化工装置新增产能投产,下游金九银十旺季过去,市场信心不足,需求乏力,预计石化供应压力将进一步加大,贸易市场因下游企业需求疲弱,延续低库存谨慎操作,在需求弱势环境下,预计期价反弹力度有限。 从技术面上看,LLDPE1605合约下方测试6700整数关口支撑,上方测试7900附近压力,预计后市维持在6700-7900区间震荡,建议区间逢高抛空。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。