近期美原油在40美元/桶处止跌,短期内原油继续下跌的可能性下降,阶段性反弹或将延续,对LLDPE和PP等化工品的支撑较大。另外,塑料行业扩张,利润下滑,产能垄断率也下降,价格将更加市场化,基差也将更加合理化。近期过大的基差对PE和PP期货价格有支撑,预期短线反弹还将延续,前期低位多单继续持有。

一、原油短线反弹可期

1、月间价差趋上 看空情绪减弱

近期美原油盘面在40美元处有止跌的迹象,市场看空情绪减弱,月间价差整体呈现正向扩大趋势。Nymex原油12月合约于11月20日到期,当天收盘39.39美元/桶,当天美原油1月合约收盘41.46美元/桶,较12月合约高2.07美元/桶。在此之前几个交易日,1月合约较12月合约升水始终保持在1美元-1.5美元之间。如此大的价差结构非常有利于买12月抛1月的跨期交易者,因为从盘面12月合约接货,并持有到1月份交割日时便有较大的套利空间。如果后市看跌,那么这种套利交易将非常活跃,12月合约到期交割量应维持较高水平,并且在美国期货市场这种套利交易成本非常低。但是,12月原油在最后几个交易日的持仓快速下降,最后交易日持仓只有2万手,可见最终交割量不大,意味着并没有套利者介入操作。由此可以认为,市场对原油后市并不十分看空。此外,国际油价在11月中旬,多次下破40美元/桶,但又多次被拉起,可见40美元处的支撑很强。

2、地缘政治因素升温

近期,土耳其军方在接近叙利亚边境地区击落俄罗斯战斗机加剧了市场对中东局势的担忧,地缘政治升温也加剧了市场对后市中东地区原油供应和运输的担忧。该事件发生后,大宗商品全线上涨,油价快速走高,WTI向上突破43美元关口,日内涨幅一度扩大至3.1%,布油向上突破46美元关口,涨幅超过3%。

土耳其是中东地区石油输出重要通道,一旦土耳其与俄罗斯冲突升级,那么将给该石油运输通道带来诸多不确定性因素。此外,由于土耳其与俄罗斯宿怨较深,所以两国之间的冲突难以短时间解决,这意味着市场对于地缘政治因素影响石油供应的担忧情绪短期内不会彻底消散。相比美国而言,欧洲地区更加依赖中东石油供应,所以中东局势对Brent油价提振更强于对WTI油价的提振,因此,每当中东局势恶化,Brent油价与WTI油价价差将会扩大,近期两者之间的价差的确处于扩大趋势之中,这意味着地缘政治因素依然是市场担忧的主要因素,国际油价获有较强支撑。

3、减产一触即发

对于当前国际原油市场来说,最大的矛盾依旧是供需面,12月4日的OPEC会议或将对未来全球原油供应走势进行定调。

一向主张通过价格战来保住市场份额的沙特在近期罕见表示,准备与OPEC和非OPEC国家合作实现市场稳定,在12月4日OPEC石油产出政策会议日益临近的时候,这一表态给油市带来利好遐想。虽然政治局势长期紧张,中东两大对立国达成协议似乎不现实,但地缘政治形势发展迅速,如果沙特与其海湾盟友小幅减产,令伊朗在一定限度内增产,可以有助于缓和OPEC内部的不满,让OPEC不改变捍卫市场份额的决策。虽然OPEC内部,以及和非OPEC都存在一定分歧,但是无论是OPEC和非OPEC都受到低油价严重冲击,因此在生死存亡时刻,各产油国在经济利润下或被迫协同集体减仓抑制油价过分下跌。

4、美原油需求的季节性回升

美国能源资料协会(EIA)25日数据显示,11月20日当周,美国原油库存增加96.1万桶,小于市场预期;且石油服务公司称,美国能源企业活跃钻机数减少9座至555座,为2010年6月以来最低,为过去13周中第12周减少。随着天气转冷,美国取暖油消费继续上升,且随着炼厂检修结束,后市原油库存有望逐渐下降。原油的季节性旺季来临,价格下行阻力增大。

综合以上分析,虽然长线看,原油缺乏趋势性上涨的动力,跌势难改。但近期美原油在40美元/桶处将阶段性止跌反弹,技术上看,第一目标位在45美元/桶附近,Brent原油第一目标在48美元/桶附近。

三、行业产能扩张,价格更加市场化

化工行业产能扩张,无论是PP还是PE行业,都受到了煤化工等新型技术的冲击,行业垄断产能逐渐下降,行业利润也将随着产能的扩张逐渐下滑。以PP为例:

1、行业产能扩张,利润将趋于下降

过去几年,国内丙烯自给率低于70%,进口量大。但随着技术的发展及改进,丙烯的来源多样化,丙烷脱氢、甲醇制烯烃以及合成气制取低碳烯烃工艺投入实际应用,丙烯来源多样化。在我国“富煤、贫油、少气”的大背景之下,尤其煤炭因为较低的成本优势吸引各大企业疯狂投资,煤基甲醇制烯烃项目更是呈现爆发式的增长。仅2014年一年,上马的项目就多达10套,新增烯烃产能在382万吨,涨幅达143.61%。而2015年至今,又有浙江兴兴和东营鲁深发、阳煤恒通相继投产,年内还将有中煤蒙大和神华榆林两套共计120万吨的甲醇制烯烃项目投产。如此巨量的投放对行业的冲击不容忽视,未来市场竞争更加激烈,下游企业将会有更多的采购选择,有利于降低成本,对PP市场造成较大冲击,未来行业或将面临供给过剩局面,行业利润将难免受到压缩。

2、垄断产能下降,垄断利润有待挤压

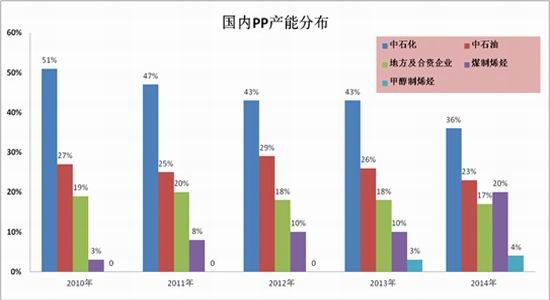

国内PP产能主要集中于中石化[微博]和中石油两大集团公司,近三年来所占比重持续下降,其他企业产能所占比重大幅增加。

行业发展趋势呈现新的特点。新兴生产工艺产能迅速扩张,石化企业产能份额逐步下降,多数新增产能有配套下游;价格重心下移,下跌后很难回到之前的价格水平,且各地之间价格差距明显;供应缺口缩小,卖方市场逐渐转向买方市场;未来新型工艺也将逐渐步入微利时代。

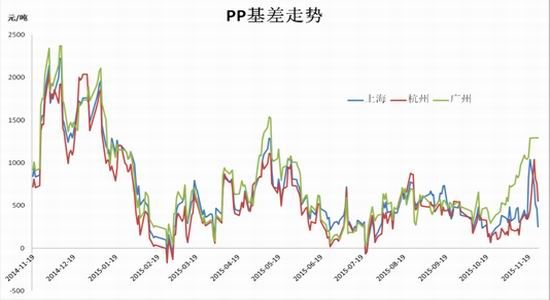

总体看,未来随着煤化工等新型产能的继续扩张,PP和PE行业的巨头垄断局面将继续受到冲击。随着垄断产能的下降,行业巨头挺价的力量减弱,PP和PE行业的垄断利润也将随之下降。但行业利润的挤压不是一蹴而就的,是需要一个长期的过程。目前行业垄断局面还未完全改变,行业利润还处于较高水平,期货盘面挤压利润时,基差会有扩大的趋势;随着交割月的临近,期现价回归,基差又会逐渐缩小,在现货企业挺价的前期下,期货价格会受到支撑适度回升。如此往复,在基差的不断扩大与修复中,行业利润将逐渐下滑。

三、LLDPE基差修复支持期价短线反弹

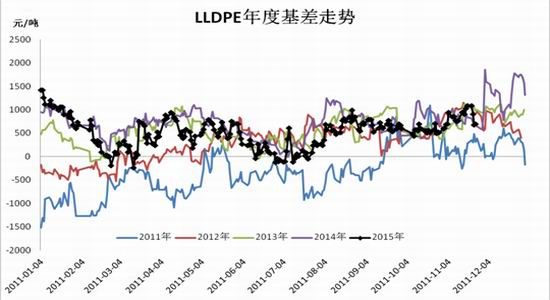

从LLDPE基差的历史走势看,基差经常大幅上升至1000元/吨以上,并在临近1月、5月、9月交割月快速回落。主要是因LLDPE现货垄断性质决定了其现货价格受生产商的影响较大,但期货市场上的浙江系投机资金较为强大,导致LLDPE基差经常处于高位,但在临近现货月快速回落。这也是前几年基差交易者不断获利的主要原因。

但是,随着国内石化产能的扩张,尤其是煤化工的快速增长,塑料行业的垄断性逐渐下降,尤其是今年消费疲弱,令LLDPE和PP等化工品的销售压力增加,企业挺价能力下降,行业利润面临压缩。基差达到较高水平后,继续上升的动力不足,因此判断短期内基差存在修复需求,将对期货价格产生支撑。

选取LLDPE DFDA-7042现货价格与05合约的历史价格做价差,由上图可见,11月中下旬,LLDPE基差处于历史高位。余姚塑料城扬子石化的LLDPE基差一度扩大至2000元/吨以上,齐鲁石化的LLDPE基差也达1600元/吨的历史高位,仅次于2014年中的水平。短期PE 1605合约存在基差修复的需求,而临近月末,现货商出货基本结束,现货价格压力不大,中石化和中石油还在下旬一度上调LLDPE的出厂价,因此对期价的支撑较大。叠加原油反弹的利好引导,预计11月下旬LLDPE 1605合约期货价格有望出现阶段性反弹。

四、总结及操作策略

总结来看,原油盘面出现止跌信号,美原油在40美元/桶处的支撑较为明显。地缘政治因素升温、季节性需求的回暖及近期石油生产国对减产的表态几个因素的支撑下,预期原油价格在近期将出现适度反弹,对包括LLDPE和PP在内的化工品市场有提振作用。另外,11月中旬,PE和PP的近远月合约基差都持续扩大,而国内主要的生产商临近月底基本完成月度销售任务,随着原油的反弹,企业挺价意愿增强。理论上,随着交割月的临近,期现货价格应该逐渐拟合收敛。因此,基差修复的过程中,期货价格将向现货价格逐渐靠拢,对PP和PE的期货价格有较强支撑。

操作策略及风险控制:PP1601合约6000以下多单持有,目标6500,止损5600;PP1605合约5800以下多单持有,目标6200,止损5300;PE1605合约7400以下买入,目标7600,止损7200。

安信期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。