美国产区天气转干,有利于前期内涝地区排出多余水分,从而提振单产预期。而且南美货币贬值,一方面加速大豆出口,另一方面新作大豆面积也将继续增加。而国内进口大豆集中到港,压榨量已经连续三个月在700万吨左右,供应持续增加。至9月到港量均在700万吨之上,供应压力或继续打压豆类价格。

但是当前正处于天气敏感期,外盘大豆绝对价格已处于低位区间,而11月船期进口大豆盘面压榨利润相对偏低,或可尝试短线多单。待9月最终产量形成,可择机介入长线空单。

一、 天气转干 美国大豆单产预期稳定

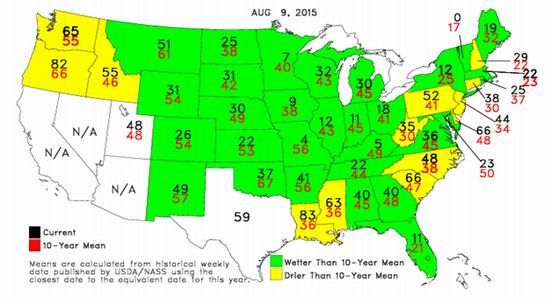

美国大豆产区土壤墒情已经连续六周下降,绝大多数主产州目前墒情良好。虽然前期过多的降雨令市场担心单产受损,但是近期产区雨水减少,有利于前期积水地块排出水分,特别是之前积水最为严重的东玉米带地区。目前美国三角洲以及东南产区较为干旱,其中三角洲地区旱情较为严重,但是美国大豆产量大部分出自中西部玉米带,三角洲以及东南产区的产量变化对总产量影响相对较小。美国农业部最新的作物优良率显示,截至8月9日大豆生长优良率63%,开花率88%,结荚率69%。当前是大豆产量形成的最关键时期,近期需要密切跟踪产区的降雨情况。6-10日天气预报显示,产区大部雨热情况较好,特别是三角洲以及东南产区将迎来有利降雨。

图表:美国表层土壤墒情差劣率与十年均值

二、南美货币贬值 大豆出口强劲

南美货币大幅贬值,提振当地大豆出口。巴西雷亚尔已较今年年初贬值超过30%,阿根廷比索也是一路贬值,虽然国际市场上大豆价格低迷,但是当地货币贬值,相对抬高了产地销售价格,从而提振了南美出口,特别是在巴西。5-7月巴西大豆出口明显加速,月出口量都在800万吨以上。在8月的供需报告中,美国农业部分别将14/15年度巴西大豆出口量上调300万吨,至4980万吨;阿根廷大豆出口量上调160万吨,至960万吨。南美新作大豆的销售也在加速,据机构统计,巴西15/16年度大豆已经销售完成25%,去年同期仅为7%。

生产大豆在南美仍有利润空间,新作种植面积或较上一年度继续增加3-5%,从而提振新作产量预期。目前尚未找到较为明确的因素,可以打破南北美洲供应不断增加的格局,这也令国际市场价格难有起色。

图表:巴西大豆月度出口(单位:百万吨)

图表:巴西雷亚尔汇率走势图

图表:阿根廷比索汇率走势图

三、进口大豆集中到港 国内供应宽松

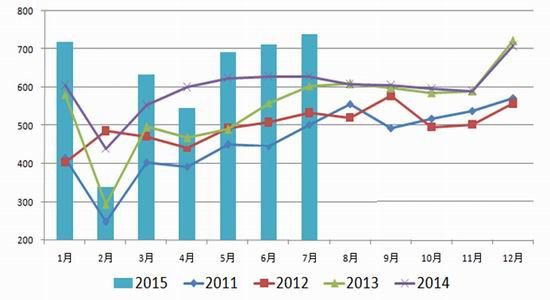

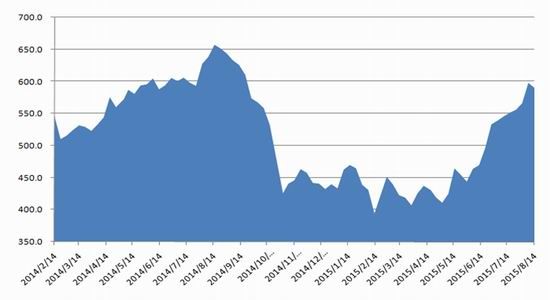

此前进口大豆盘面压榨利润以及现货压榨利润均较高,刺激国内油厂订购了大量夏季到港大豆,按照目前的估算,5-10月到港量均在700万吨以上。天下粮仓的数据显示,截至8月14日港口大豆库存590万吨。

当前现货压榨利润较好,按照张家港港口分销大豆价格以及豆粕和豆油现货价格计算,压榨利润在105元/吨。今年5月以后现货压榨利润回暖,而且进口大豆集中到港,大豆供应也相对宽松,5-7月国内油厂压榨量都在700万吨左右。目前预估8月到港量为825万吨,9月到港量也有700万吨。连续三个月较高的开机率,部分油厂已经出现胀库的现象,8-9月压榨量或不足700万吨。8月港口大豆库存或加速上升,粗略估计在715万吨左右,9月底或升至750万吨上下。原料大豆供应增加,或将挤压压榨利润,令国内油粕价格承压。

图表:国内油厂月度压榨量(单位:万吨)

图表:港口大豆库存(单位:万吨)

图表:张家港港口分销大豆压榨利润(元/吨)

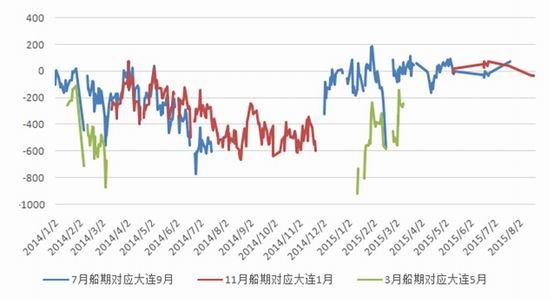

四、盘面压榨利润近远月分化 油脂进口利润高企

盘面压榨利润近远月分化。今日测算11月船期进口美国大豆对应大连1月盘面豆油和豆粕价格,压榨利润-118元/吨;3月船期进口巴西大豆对应大连5月豆粕和豆油价格,压榨利润21元/吨。近远月压榨利润分化,为套利提供基础,建议投资者可以尝试正套。

油脂进口利润高企。进口11月船期阿根廷豆油对应大连1月盘面进口利润-32元/吨。进口11月船期马来西亚棕榈油对应大连1月盘面进口利润-77元/吨,3月船期对应大连5月盘面进口利润为-40元/吨。国内豆油库存已经重新回到上升通道,而且近几个月进口大豆到港量较多,压榨量一直在700万吨以上,豆油供应压力较大。棕榈油尚有厄尔尼诺带来的天气题材,暂且不适合作为套利的空头头寸。

图表:阿根廷豆油进口利润(单位:元/吨)

五、结论及投资策略

目前美国产区土壤墒情已经连续六周下降,特别是前期内涝最为严重的东玉米带地区。产区整体天气情况较为有利,但是8月天气对大豆产量形成至关重要,也是天气炒作的敏感时期。目前美盘价格已经低于成本,绝对价格处于低位区间,可短线操作豆粕11月合约多单,因盘面压榨利润相对较差。

未来南美大豆播种面积或保持增长势头,而且南美货币贬值,也激发农户卖粮意愿,南北美洲供应连续增加的格局难以被打破,豆类长期价格趋势仍然偏空。可在9月选择相对高点,逢高沽空豆类品种。

今年或是强厄尔尼诺天气模型,7月东南亚棕榈油产区降雨已经明显低于历史同期,一旦降雨持续偏少,将提振棕榈油价格。但是,短期内马来西亚货币贬值,棕榈油库存高企,仍压制价格。

具体策略如下:

多M1601

空M1605

空Y1601、Y1605

多M1601 空M1605

多M1601、空Y1601

多P1601、空Y1601

南证期货 苗瑾

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。