内容提要

●黑色产业链基本面分析

●操作策略

●风险控制

一、黑色产业链基本面分析

宏观面分析

从大的地产周期来看,从去年到今年的新屋开工面积都属于负增长,2015年在2014年的基础上又下了一个台阶,尤其值得注意的是今年的新屋开工面积一直维持在低位,而不是像去年一样随着淡旺季而开工自动调节。其中的隐忧很可能是今年的房屋新开工面积已经由以前的市场行为主导变成了政府稳增长行为主导。2015年1-10月份,全国房地产开发投资78801亿元,同比名义增长2.0%,增速比1-9月份回落0.6个百分点。10月末,商品房待售面积68632万平方米,比9月末增加2122万平方米。新屋开工面积依然超过房屋销售面积,房地产的去库存依旧,房地产投资萎缩,土地购置意愿不强。而除了地产周期外,基建的支撑作用也在11月北方入冬后逐渐放缓。信贷的资金在调整结构的大背景下对于过剩产能的投入越来越少,同时美国加息周期的开启也对新兴国家资金的紧张有一定的压制。黑色产业的宏观驱动力还远远没有结束。

行业基本面分析

短期来看,黑色行业的结构是成材和炉料之间的话语权博弈,联系的桥梁是吨钢利润。而表现的外在形式是高炉开工率和港口库存。回想今年的几波行情的关键驱动因素,无不是与这个桥梁和上述两个事实或预期的紧密结合。钢材可以根据疲弱的需求下跌不止,铁矿石可以炒作港口库存不足或者发货量或者天气检修等原因。但是面对真实钢材需求的下降,在吨钢利润和钢材随着时间耐受性的下降,高炉开工率成为回归铁矿石和成材的关键性指标。

图1 铁矿石港口库存和全国高炉开工率

图1可知从九月份以来,钢厂的高炉开工率呈现下降态势,而港口库存从8000万吨上升到9000万吨左右。这主要是由于在二季度铁矿石的供应偏紧,造成了炉料价格高。但是成材消费弱,钢材价格低。从基建,房地产,机械制造,造船到家电增速全部回落。在这种情况下,钢厂的现金流一直处于流出状态,造成后期的高炉开工率降低。

铁矿石的供需平衡

2014年1-9月我国铁矿石原矿产量112342万吨,同比增加7586万吨。

2015年1-9月我国铁矿石原矿产量101599万吨,累计同比下降9.03%

折合约2.5亿吨标准矿。内矿折合被挤出6000万吨左右。

外矿:

2014年1-9月份我国进口铁矿石69946万吨,同比增加9858万吨,增幅6.42%

2015年1-9月份我国进口铁矿石69920万吨,几乎持平。

预计全年进口9.3亿吨左右,与去年持平。 2015年的产量预计为10.9亿吨。9.8亿吨增产1亿吨左右,对外矿的产能挤出大约为7600万吨,产量大约6000万吨。澳洲大约85%发往中国,巴西大约6成发往中国。

生铁产量与钢材出口量

生铁是铁矿石和焦炭的直接下游,通过生铁产量的变化可在直接反应炉料的需求端情况。而钢材的出口量在目前产能过剩情况下起到分洪的作用,这个池子会对钢材的结构性过剩情况起到一点缓冲作用。

图2 2014-2015中国生铁产量累计同比

图3 2014-2015中国钢材出口量累计同比

从铁矿石和钢材的供需中,我们可以得出以下结论:

1、2014年是钢材产量停滞,叠加铁矿石供应端的增量剧烈。

供需矛盾特别突出,产业链主跌浪。策略就是卖并持有

2、2015年是钢材需求端快速继续下滑,产量缓慢下滑,但是铁矿石的供应端基本持平。

3、钢材的出口虽然同比依然上升,但是增速放缓,且出口的增量的池子对于产量的化解影响减小。

吨钢利润分布

吨钢利润可以体现出钢厂生产的盈利亏损情况和持续时间,我们采用北方钢厂的现金成本(不含财务折旧费用)来折算。

图4 北方钢厂吨钢利润

图4可以看出,钢厂的利润从9月份以来一直是负值,而且在9月唐山限产复产后亏损加剧,这主要是炉料的坚挺和成材的疲弱造成的。而进入10月底,炉料的补跌使钢厂的利润有所缓和。但是加上财务成本,北方钢厂在11月依然有100元每吨的亏损。这个亏损是在前期长时间的去现金流情况下发生的,十分脆弱。虽然吨钢利润减少,但是在现金流几乎枯竭的情况下,钢厂的减产动能没有减弱。

钢厂炉料的库存

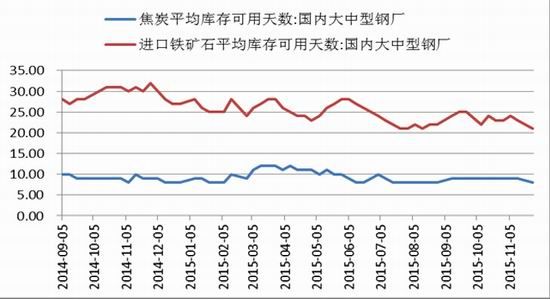

钢厂在2015年实行低库存策略,但是从图5我们依然可以看出在10月份后,钢厂的铁矿石和焦炭库存可用天数持续下降,这不仅只反映钢厂的低库存策略,也是钢厂现金流偏紧的一种折射。这种趋势会影响到下游焦炭和铁矿石采购积极性和消化周期。

图5 钢厂炉料库存变化

二、操作策略

铁矿石1601背靠335-340逢高空,铁矿石1605在310-320逢高空。

核心逻辑:钢厂减产逻辑,现金亏损压低库存,港口库存上升。

目标:铁矿石1601目标320-325,铁矿石1605目标290-300

止损:铁矿石1601止损位355,铁矿石1605止损位325。

焦炭1605背靠650-670逢高空,目标610-620,止损680.

核心逻辑:钢厂减产逻辑,现金亏损压低库存,港口库存上升。

三、风险点及风控环节

黑色产业链有宏观的确定性,产业链的格局也不会有太大变化。但是短期尤其在近月合约基差修复和其他商品报复性反弹的情绪风险依然存在。我们依靠仓位管理来稀释风险,主要包括:铁矿石和焦炭的资金占比不超过30%,期间可以通过日内完成一定量的头寸,隔夜仓位不超过15%。反弹加空思路不变,但是间隔拉大,仓位总体量不超过30%。

同时对钢厂的直接上游铁矿和焦炭,我们做多焦煤做部分保护。主要是基于钢厂减产逻辑的传递直接影响和间接影响,冲击性不同。以及冬季焦煤洗煤等成本高,交割品质趋严。

长线的底仓结合短线的仓位管理,同时在受到情绪冲击时焦煤的保护,可以在确定性的宏观背景和产业格局下对抗不确定性的情绪。

特别说明:图表数据来源于wind资讯,我的钢铁网和新晟期货研发中心

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。