一、11月植物油现货市场特征分析

10月中下旬以来,在政策支持下,玉米价格走强,原料玉米胚芽价格跟随上涨,油厂受早采购越便宜心理影响,开始纷纷抢购胚芽。胚芽厂家在订单大量增加情况下,价格不断上调。胚芽价格持续走高,油厂加工成本不断提升,厂家处于持续亏损状态,出于利润考虑,玉米油报价一涨再涨。10月末或11月初开始,国内一级玉米油市场报价出现快速上涨,月涨幅逼近1000元/吨或13%。玉米油现货价格的极速上涨,成为大宗商品颓势中的一抹亮点。其他植物油品类表现平稳波动不大,仅临近11月末,有拐头向上反弹的迹象,幅度在1%到3%之间。

图1 主要植物油现货走势图

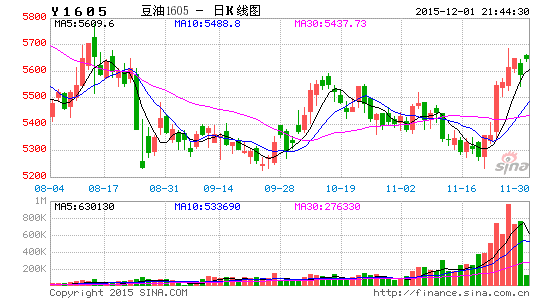

二、11月期货市场特征分析

进入11月,大宗商品期货波动加剧。国内期货品种,有色金属、农产品、煤炭、化工等分品种序列轮动下跌并出现跌停,这印证了月初加速下跌的判断,美联储启动升息前,资金博弈达到白热化状态。此时因技术面超卖特征明显,系统性抛盘沽售过程中,情绪波动对盘面的影响加大。棕榈油和豆油为代表的油脂期货5月合约,再次改写金融危机以来的新低,因未能形成新一轮的破位,获得支撑诱发反弹的机会增加。此时粕类价格更紧密的追随商品大势趋势下跌,多油空粕对冲交易的逻辑盛行。

三、11月供需报告离开散尽,市场沽空动能不足

USDA在11月10日公布了最新的供需预估报告,维持2015/16年度美豆收获面积8240万英亩预估,但因单产预估调高至记录高位48.3蒲式耳/英亩,美豆总产量从上月的38.88亿蒲调高至39.81亿蒲,如若实现,将是美豆较为罕见的连续两年的历史丰产。但CBOT大豆主力1月合约,850成本线附近争夺激烈,并未能看到新一轮有效破位的沽空动能。

四、国内大豆到港库存庞大,油厂挺油压粕在所难免

2015年年末和2016年年初到港库存规模庞大。海关数据显示,1到10月份我国大豆进口量6523万吨,较去年增加14.74%,另据行业调查显示,2015年11月份国内各港口进口大豆预报到港114船720万吨,远高于往年同期。12月份到港最新预期增至850万吨,部分机构甚至预测高达900万吨。这预示着,我国年末大豆到港数量庞大,油厂高开机率背景下,油粕产品供给充裕,将加大中短期市场抛售压力。

行业资讯机构调查显示,11月下旬,国内油厂开机率有所下降,部分地区因大雪大风天气影响,大豆卸船推迟,使得大豆未接上而停机,山东地区较为严重,而广东地区因豆粕胀库停机现象继续增加,使得油厂开机率不增反降,这营造了11月下旬油脂市场价格趋暖的氛围。

五、策略综述

玉米油价格,在成本驱动下,率先打响了油脂价格年末反弹的第一枪。在养殖需求低于预期的环境下,油厂策略挺油压粕在所难免。我们认为,豆油、棕榈油5月合约再次探底后,存在参与多单的安全边际,外部条件配合,存在构筑双底反弹的几率,波段多单参与布局。

新纪元期货 王成强

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。