一 10月行情走势回顾

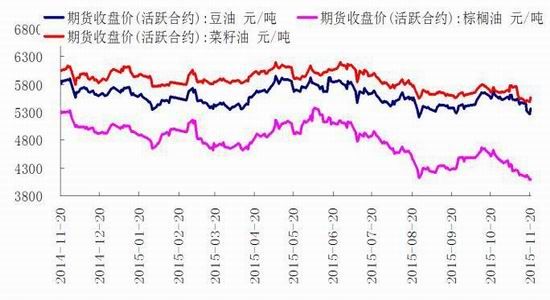

11月份,美国农业部上调2015/16年度美豆单产至48.3蒲式耳/英亩,超出市场预期。美豆结转库存的上升也继续在供给端施压全球大豆价格,而收割进程的加快也使得短期美豆供给增加,施压大豆价格,美豆整体以弱势下跌为主。国内进口大豆港口库存持续攀升,油厂的高开机率施压国内豆粕价格,国内生猪存栏及能繁母猪存栏量持续低位,虽国内猪肉价格上涨助涨市场对生猪存栏量增加的预期,国内豆粕期现价格均明显下滑。马来西亚棕榈油库存继续处于高位,在美豆下挫及国内豆油逐步进入旺季的拉动之下,国内油脂期现货价格维整体维持震荡,豆油、棕榈油价格走势分化明显。

图1. 油脂期价分化明显

资料来源:华安期货行业研究中心;Wind

二 供需分析

2.1 11月份USDA报告高于预期,出口及压榨渐成主角

表1:全球主要国家大豆产量及变动情况 单位:万吨

| 产量 | 2011/2012 | 2012/2013 | 2013/14 | 2014/15 | 10月预估 | 11月预估 |

| 2015/16 | 2015/16 | |||||

| 美国 | 8429 | 8279 | 9139 | 10688 | 10581 | 10835 |

| 巴西 | 6650 | 8200 | 8670 | 9620 | 10000 | 10000 |

| 阿根廷 | 4010 | 4930 | 5350 | 6080 | 5700 | 5700 |

| 中国 | 1449 | 1305 | 1220 | 1235 | 1150 | 1150 |

| 印度 | 1170 | 1220 | 950 | 900 | 1100 | 950 |

| 巴拉圭 | 404 | 820 | 820 | 810 | 880 | 880 |

| 加拿大 | 447 | 509 | 536 | 605 | 595 | 595 |

| 其他 | 1484 | 1620 | 1631 | 1930 | 2144 | 1991 |

| 总计 | 24043 | 26882 | 28315 | 31868 | 32049 | 32102 |

资料来源:华安期货行业研究中心;美国农业部

11月10日,美国农业部公布了11月份2015/16年度全球大豆供需数据,此次报告上调美豆单产至48.3蒲式耳/英亩,较10月份预计的47.2蒲式耳/英亩上调了1.1蒲式耳/英亩,高于市场预期的上限;报告维持11月份大豆收割面积8240万英亩不变,由于单产提高致使产量上调254万吨至1.0835亿吨;而对国内压榨量上调1000万蒲式耳至18.90亿蒲式耳,出口上调4000万蒲式耳至17.15亿蒲式耳,致使美豆2015/16年度美豆结转库存上调4000万蒲式耳,高于市场预估。

根据美国农业部的数据调整惯例,12月份的供需报告将不再对2015/16年度的单产及收割面积进行调整,单产因素短期将不再是影响市场走势的关键甚至将被极大被弱化,不过单产超记录的上调是否有背后的逻辑,2016年1月份的供需报告将如何对单产调整将是潜在的威胁,不可不察。

其实从2014/15年度美豆单产定格在47.5蒲式耳/英亩来看,美豆单产创历史记录,当然这是在较为完美天气的天气形式下达成的,而2015/16年度大豆平均单产在6月份中西部洪水影响下仍维持在48.3蒲式耳/英亩,好像有些许的矛盾。美豆单产的变化,决定因素可以概括为天气因素、田间管理水平以及育种水平的变化,经过一个年度的时间,田间管理水平的提高暂且忽略,主要从天气因素及育种水平的角度来说明。随着育种水平的提高,大豆单产的提高仍将是不可更改的趋势,不过转基因大豆品种的种植将受制于主要进口国的贸易政策,也即是中国进口转基因大豆品种增加,更高单产的大豆品种将被推广和种植,这是单产水平增加趋势的关键。那么其实在2014年的12月份,汪洋副总理在一次中美官员会议上,就向美国农业部部长萨维尔透露中国已经批准两种转基因大豆品种的进口,这也不难解释2015/16年度美豆单产的趋势增加。还有一点疑虑,美豆单产是否对6月中下旬的降雨做适当修正,这要从降雨的影响区域上来说明,面积下滑的区域主要是本就属于低产区,而单产创纪录的地区单产明显高于去年,致使美豆单产整体上扬。

图2.美豆收割率创历年高位

资料来源: 华安期货行业研究中心;Wind

截止11月16日,美国农业部公布的大豆收割率在96%,较上周提高1个百分点,高于去年同期的94%,不过美豆的收割进程接近尾声,收割率的加快致使大豆上市时间提前增加短期市场供给的因素将逐步被弱化,目前市场关注的焦点将集中在美豆国内压榨数量、出口节奏及数量的变化。

2.2 南美天气无碍,阿根廷出口政策调整待明细

目前南美大豆进入种植周期,不过还尚未进入天气影响的关键期,天气在影响大豆播种及产量影响方面还不足为道,天气因素短期将难以成为市场关注点。

那么阿根廷市场关注的焦点仍然是阿根廷农产品出口关税的降低,目前可以确定是马克里取得获胜,根据其竞选承诺,将对大豆目前的出口关税35%进行下调至30%,以后逐年下调5%。出口关税的下调将大幅降低大豆出口成本,将对全球大豆价格形成一定冲击。不过阿根廷政府向来是鼓励成品豆油、豆粕出口,而对大豆的出口关税高于豆油、豆粕的出口关税,如果这种结构性的关税差异得不到改观的话,阿根廷大豆库存的释放能否对全球大豆产生明显冲击仍要打一个大大的问号,不过对大豆预期冲击仍将存在,关注具体的调整对大豆供给端的实际影响。

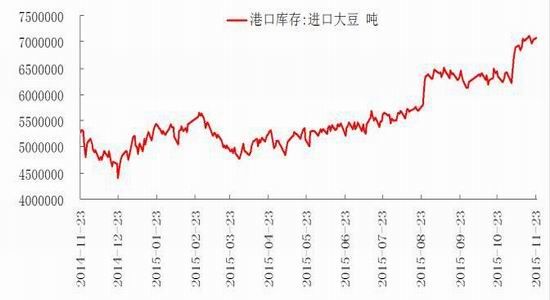

2.3 大豆进口超预期有望支撑美豆,高港口库存施压油粕价格存疑

截至11月23日,进口大豆港口库存706万吨,同比增加185万吨,那么随着国内月度平均压榨量的增加,706万吨的港口库存并未对国内油粕价格形成明显压力,亦可以称为安全库存的合理缓冲。

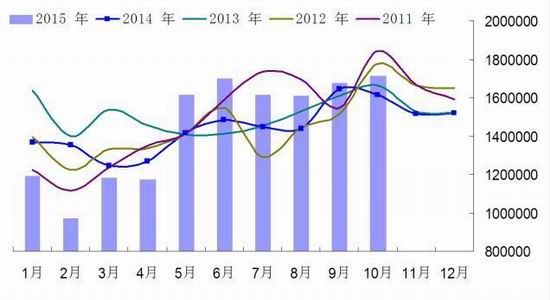

目前国内进口大豆进入旺季,进口量的变化的将对国内油粕价格产生较为明显的影响。从中国海关得到的数据显示,10月份大豆进口量为553万吨,环比降低172.55万吨,主要是由于南美大豆出口接近尾声致使10月份仍是进口的淡季,不过同比仍大幅增加143万吨或34.9%。随着美豆的集中上市,国内大豆进口也进入旺季,从最新得到的船期数据显示,2015年11月份大豆进口量在780万吨,而12月份预计在900万吨,那么2015/16年度同期的前三个月的进口总量为2233万吨,相较于2014/15年度同期的1865万吨增加363万吨。从采购周期来看,并未明显显示提前购买的迹象,对于2014/15年度国内进口量在7830万吨来看,后期2015/16年进口大豆与上一年度同期持平的话,2015/16年度国内大豆进口量将有望突破8193万吨,高于美国农业部11月份预期的8050万吨,超预期的国内大豆进口量将对美豆形成一定支撑。

图3.进口大豆库存小幅上升

图4.大豆月度进口量

资料来源: 华安期货行业研究中心;Wind

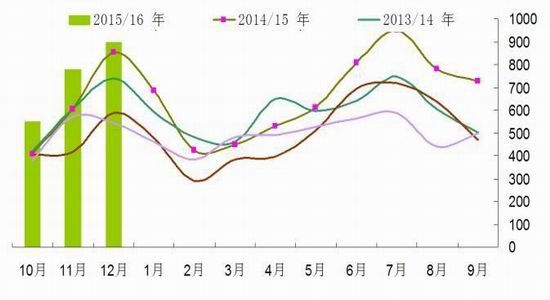

2.4 棕榈油库存环比增加,利多因素隐现

图5.棕榈油产量进入减产周期(吨)

图6.棕榈油库存创同期高位(吨)

资料来源: 华安期货行业研究中心;MPOB

MPOB公布的最新数据显示,10月份棕榈油产量为203.7万吨,环比上升4%,同比增加7.8%;10月份马来西亚棕榈油库存为283.4万吨,环比增加7.8%,同比增加30.8%,高于市场预期的272万吨,创2010年以来的同期最高纪录。MPOB公布的10月份数据显示,马来西亚9月份棕榈油出口量为171万吨,环比增加3万吨或1.8%,同比增加6.2%。

目前来看,10月份棕榈油产量有望是阶段性的高点,后期随着产量下滑及厄尔尼诺天气影响的下降,而印尼前期棕榈油产区降雨偏少将影响后期棕榈油产量,棕榈油供给端将阶段性降低。

图7.棕榈油出口量环比上升(吨)

资料来源: 华安期货行业研究中心;MPOB

根据第三方船运数据机构ITS最新发布的数据显示,11月份1-20日马来西亚棕榈油出口量环比增加4.3%(ITS)。分国家来看,欧盟环比增加7.2%而印度环比减少8.9%,中国10月1-20日进口环比降低14.2%(SGS)。基于棕榈油处于减产周期,而11月马来西亚棕榈油出口理应处于环比下滑的周期,而此次11月1-20天出口的环比上升也推升了价格下降对需求的刺激。产量的预期下降及印尼前期干旱对国内棕榈油产量的影响逐步显现,加之11月份马来西亚棕榈油出口环比上升的预期趋势,棕榈油供需格局有望逐步好转。

2.5 油脂库存维持高位,油脂旺季消费来临

在进口大豆持续处于高位且油厂维持高开机率,加之豆油对棕榈油的替代,虽豆油库存逐步增加,不过仍同比下降17%。当前国内豆油消费将在元旦及春节的消费提振进入旺季,将在需求端对油脂形成一定支撑。

图8.棕榈油库存持续升高

图9.豆油商业库存维持平稳

资料来源: 华安期货行业研究中心;Wind

综合可知,马来西亚棕榈油处于减产周期,产量的预期下降及印尼前期干旱对国内棕榈油产量的影响逐步显现,加之11月份马来西亚棕榈油出口环比上升的预期趋势,棕榈油供需格局有望逐步好转。当前国内豆油消费将在元旦及春节的消费提振进入旺季,将在需求端对油脂形成一定支撑,12月份国内油脂价格有望进入震荡偏强走势。

三 后市展望与操作策略

操作建议:

11月10日,美国农业部公布了11月份2015/16年度全球大豆供需数据,此次报告上调美豆单产至48.3蒲式耳/英亩,较10月份预计的47.2蒲式耳/英亩上调了1.1蒲式耳/英亩,高于市场预期的上限;报告维持11月份大豆收割面积8240万英亩不变,由于单产提高致使产量上调254万吨至1.0835亿吨;而对国内压榨量上调1000万蒲式耳至18.90亿蒲式耳,出口上调4000万蒲式耳至17.15亿蒲式耳,致使美豆2015/16年度美豆结转库存上调4000万蒲式耳,高于市场预估。

马来西亚棕榈油处于减产周期,产量的预期下降及印尼前期干旱对国内棕榈油产量的影响逐步显现,加之11月份马来西亚棕榈油出口环比上升的预期趋势,棕榈油供需格局有望逐步好转。当前国内豆油消费将在元旦及春节的消费提振进入旺季,将在需求端对油脂形成一定支撑,12月份国内油脂价格有望进入震荡偏强走势,以逢低建仓参与多单。

华安期货1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。