内容摘要:

1.目前近月合约贴水现货仍达9%,离交割不到2个月,近月合约基差修复预期越来越强烈,即使基本面处于弱势状态,后期近月合约可能通过期货盘面跌幅小于现货跌幅修复基差。

2.现货已经击穿FMG盈亏成本线,市场担心大矿山通过减产提振矿价,后期矿石价格下跌可能越来越曲折,一旦有影响供需面意外因素发生,矿石现货可能出现报复性反弹,届时近月合约或将跟随现货出现大幅反弹行情。

3.明年宏观经济可能继续恶化,代表房地产未来投资需求的开发商购地面积与新屋开工率同比大幅下滑,明年钢材需求可能出现断崖式下滑,届时矿石需求将面临严峻考验,远月合约很难走出弱势行情。

4.钢厂亏损继续恶化,随着现金流逐步枯竭,减产是大势所趋,明年或将出现钢厂倒闭潮。

5.大矿山产能继续释放,主流矿发货量处于高位,港口库存不断累积,明年可能重回1亿吨高位。明年供给端利空矿石现货压力加剧。

6.所以我们认为随着近月临近交割,近月与远月合约之间价差会逐步拉大,选择买I1601卖I1605的正套策略较为合理。

具体策略如下:

操作方向:买I1601,卖I1605

建仓价差:(25,35)

建仓资金比例:40%

止盈价差 (55,60)

止损价差:(10,15)

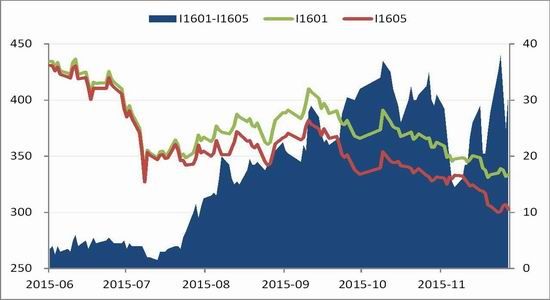

一。近月与远月价差走势

自2015年6月,近月合约一直强于远月合约,随着I1601接近交割,近月与远月合约价差逐步拉大,目前在30左右波动。

图1:I1601-I1605价差走势(单位:元/吨)

数据来源:兴证期货研发部,WIND

我们选取年初以来新加坡交易所铁矿石掉期16年5月份掉期合约与16年1月份掉期合约,得到的价差如下图:

图2:新加坡掉期远月与近月价差(单位:美元/吨)

数据来源:兴证期货研发部,Bloomberg

二。近月合约有很强的基差修复预期

目前这个时间点,离交割不到2个月时间,近月合约贴水现货仍达9%,一旦现货趋稳,I1601有很强的基差修复预期。现货对应期货盘面仍在365左右。在基本面很难改善的情况下,近月合约很可能通过期货跌幅小于现货跌幅修复基差。

图3:近月合约I1601基差走势

数据来源:兴证期货研发部,WIND

三。现货已经击全球第四大矿山FMG盈亏成本线

目前现货价格再次探底,截至11月27日,普氏指数收于44.2美元/吨低位,年内第三次探底。4月份第一次探底,中小矿山停产加剧,ATLAS短暂停产,随后随着矿价恢复,再度复产。7月二次探底,但迅速反弹至50美元以上。随着矿价威胁大矿山成本线,矿石下跌越来越曲折,一旦有影响供需面意外因素发生,矿价可能出现报复性反弹,近月合约可能跟随现货价格出现大幅反弹行情。

FMG作为后期之秀,对全球铁矿石供应格局有至关重要的影响。其已于2014年3月完成其1.6亿吨的产能扩张计划,后期很难通过规模效应来大幅摊薄生产成本。在四大矿山中FMG成本相对较高,目前的现货显示其每湿吨矿石亏损2.5美元。市场不免担心大矿山通过减产来提振矿价。

表1:44.2美元/吨的现货价格意味着FMG每湿吨亏损2.5美元

| 普氏指数

(62%品位) |

折算成FMG

可实现的售价 |

FMG交付成本 | FMG盈亏成本 |

| 44.2 | 44.2*0.875*0.92=35.58 | 26 | 38 |

| 44.2美元/吨的现货价格意味着FMG每湿吨亏损2.5美元 | |||

| 备注 | 交付成本=开采成本+短途运输+出发港费用+特许权使用费+管理费+海运费 | ||

| 盈亏成本=交付成本+折旧摊销+利息 | |||

数据来源:兴证期货研发部,WIND

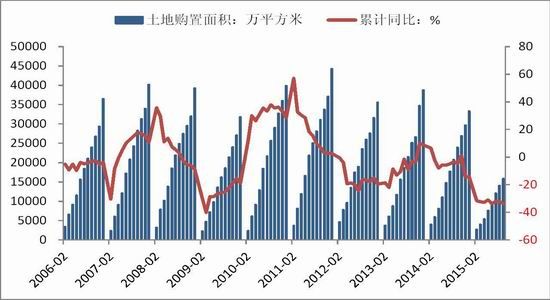

四。宏观经济疲软,产业链大概率继续恶化

随着国家转型升级深入,经济增速下滑阵痛不断显现,2015年3季度GDP增速下滑至7%以下,2015年前10个月房地产投资增速下滑至2%低位。

图4:经济增速下滑至7%以下

数据来源:兴证期货研发部,WIND

图5:房地产投资节节败退

数据来源:兴证期货研发部,WIND

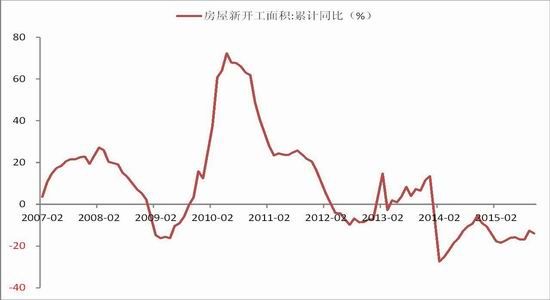

代表未来房地产投资的开发商购地面积和新屋开工率同比大幅下滑。

图6:经济增速下滑至7%以下

数据来源:兴证期货研发部,WIND

图7:房地产投资节节败退

数据来源:兴证期货研发部,WIND

钢铁产业链终端需求不断恶化,随着传统行业对整个宏观经济贡献越来越低,钢材需求明年可能再出现断崖式下跌,届时矿石需求将面临严峻考验,远月合约很难走出弱势行情。

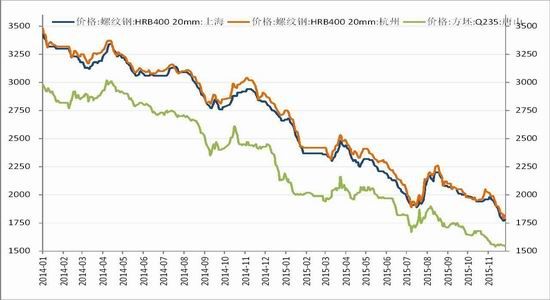

五。钢厂亏损恶化,减产是大势所趋

截至11月27日,高炉开工率再度降至年内新低77.49%。随着钢材价格不断走弱,钢厂盈利状况再度恶化,163家钢厂盈利比例为6.13%,比上期减0.62%。年初至今40%钢厂一直处于亏损状态,随着现金流逐步枯竭,减产将逐步加深。

图8:钢材价格不断破位新低

数据来源:兴证期货研发部,WIND

图9:高炉开工率降至77.49%

数据来源:兴证期货研发部,WIND

图10:钢厂盈利比例不足10%

数据来源:兴证期货研发部,WIND

六。大矿山产能不断释放,中长期来看,供给端依旧利空矿石现货

除FMG外,其它三大矿山在2018年以前仍有产能释放。今年3季度,四大矿山单季度产量均创新高。

表2:四大矿山产能计划:亿吨

| FMG | BHP | RIO TINTO | VALE | |

| 产能目标 | 1.6 | 2.9 | 3.6 | 4.5 |

| 目标年份 | 2014已完成 | 2017 | 2017 | 2018 |

数据来源:兴证期货研发部,公司公告

若矿价维持低位,非主流矿退出市场可能再度加速,但2015年前三季度中国进口的6.99亿吨矿石中,有76.7%来自四大矿山,非主流矿减少对矿石供给的影响逐步弱化,在我国钢材生产明年可能大幅下滑的情况下,明年矿石供过于求的局面很可能继续加重。

表3:2015年前三季度中国进口的6.99亿吨矿石有76.7%来自四大矿山

| FMG | BHP | RIO TINTO | VALE | |

| 出口到中国量:亿吨 | 1.18 | 1.45 | 1.68 | 1.05 |

| 小计:亿吨 | 5.36 | |||

| 中国进口量:亿吨 | 6.99 | |||

| 四大矿山占比 | 5.36/6.99=76.7% | |||

数据来源:兴证期货研发部,WIND

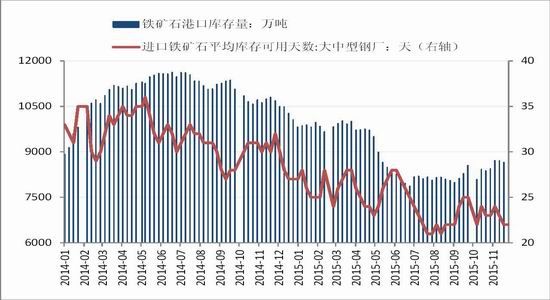

七。港口库存逐步回升,明年可能再度增至1亿吨水平

随着亏损持续恶化,部分钢厂选择停产、减产,随着冶炼环节现金流不断流出,明年减产现象或将愈演愈烈,为应对行业寒冬,钢厂不断压缩厂内原料库存来节省现金流。主流矿发货量处于高位,港口库存大概率呈现稳步增加的态势,明年上半年可能重回1亿吨高位。

图11:港口库存呈现逐步增加态势

数据来源:兴证期货研发部,WIND

八。观点总结

现货已经击穿FMG盈亏成本线,市场担心大矿山通过减产提振矿价,后期矿石价格下跌可能越来越曲折,一旦有影响供需面意外因素发生,矿石现货可能出现报复性反弹,届时近月合约或将跟随现货出现大幅反弹行情。

目前近月合约贴水现货仍达9%,离交割不到2个月,近月合约基差修复预期越来越强烈,即使基本面处于弱势状态,后期近月合约可能通过期货盘面跌幅小于现货跌幅修复基差。

明年宏观经济可能继续恶化,代表房地产未来投资需求的开发商购地面积与新屋开工率同比大幅下滑,明年钢材需求可能出现断崖式下滑,届时矿石需求将面临严峻考验,远月合约很难走出弱势行情。

钢厂亏损继续恶化,随着现金流逐步枯竭,减产是大势所趋,明年或将出现钢厂倒闭潮。

大矿山产能继续释放,主流矿发货量处于高位,港口库存不断累积,明年可能重回1亿吨高位。明年供给端利空矿石现货压力加剧。

所以我们认为随着近月临近交割,近月与远月合约之间价差会逐步拉大,选择买I1601卖I1605的正套策略较为合理。

具体策略如下:

操作方向: 买I1601,卖I1605

建仓价差:(25,35)

建仓资金比例:40%

止盈价差:(55,60)

止损价差:(10,15)

九。风险提示

1.年末钢厂面临现金流压力,存在以价换量可能,叠加工地停工影响钢材需求,钢价可能出现急速下跌情形,这或将倒逼矿石现货大幅下挫,近月合约跟随现货出现暴跌行情。

2.随着近期矿石价格再度探底,澳洲ROY HILL矿山可能为了消耗存货,加快发货速度来减少损失,届时矿价或将加速下跌。

3.大城市房价不断回升,可能传导至中小城市,如果房地产市场去库存顺利,明年投资状况可能好转,产业链恶化局面可能有所改善,远月合约可能出现企稳行情。

兴证期货1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。