CS1601合约自7月初开始下跌,截至11月中下旬,在短短4个月的时间里,期价从2600元/吨下跌最低至1890元/吨,幅度高达700元/吨。而期价从11月中下旬开始上涨,截至11月27日,上涨至2300元/吨,幅也有400元/吨,现在有必要仔细研究淀粉期价是上涨节奏中的短暂休息还是下跌风险的累积,本文倾向于后者,并判断淀粉期价短期上涨时间及空间都较为有限,新一轮跌势呼之欲出。

一 供需分析

1.1 玉米中期供应过剩不改,收储弊端显露

自玉米收储以来,一定程度上平抑市场玉米价格,保护农民收益上发挥重要作用,不过随着收储价格的逐年提高,致使玉米/大豆比价持续处于高位,玉米种植收益远高于大豆,使得玉米种植面积不断升高。

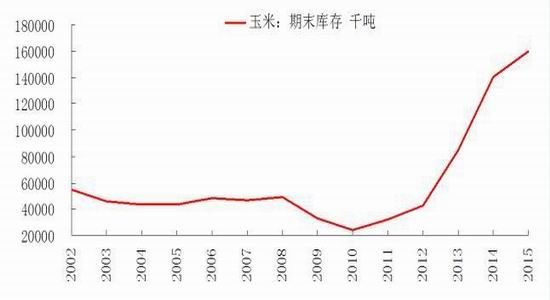

图1 玉米期末库存逐年上升

资料来源:华安期货行业研究中心;Wind

玉米种植面积的大幅增加,而需求并未给出合理的增长幅度,玉米结转库存自2010年以来逐年升高,不过在收储政策的托底之下,玉米现货价格仍处于坚挺,这造成了玉米的高产量、高库存、高价格的不合理现象。

在收储政策的平抑之下,国储的介入使得玉米可流通库存及抛储与下游需求之间保持一定的平衡,在整体需求尚可年份也基本相安无事。那其中的代价,就是玉米下游需求企业在本该享受供需失衡带来的成本下移被政策性剥夺了,而配额制的玉米进口限额进一步阻碍了下游需求企业的成本下降,较为低廉的进口玉米仍不能顺畅的进口到国内,造成低价的外围玉米与国内偏高的玉米价格之间的矛盾。

1.2 收储难成气候、进口替代加大

随着玉米/大豆比价的持续高位,玉米种植面积继续提高,致使收储量必须大幅增加才能使得可流通库存与需求之间达到预期的可能平衡,收储量连年增加。2013/14年度玉米收储量高达6919万吨,实际收储量可能不止7000万吨,基本维持供给平衡。2014/15年度收储量8328万吨,但玉米现货价格持续下行,从供给角度来看,进口玉米、谷物等能量类的大量进口,大幅挤压国内玉米需求,致使国内现货价格大幅下跌。

图2 玉米现货价格大幅下跌

资料来源:华安期货行业研究中心;Wind

1.3 收储价格下移,库存结构有望变化

结合上面的矛盾,玉米收储量天量使得财政支出不堪重负,且未能达到预期效果,市场对玉米收储政策的市场化预期也随之加重。最新的政策显示,仍将实行玉米临时收购政策,只是下调了玉米收储基准价至2000元/吨。有了政策的托底,收储量是否继续能继续创天量来维持价格坚挺?

2014/15年度的玉米库存结构与2013/14年的库存结构有些许不同,2013/14年度的玉米的天量收储维持了价格的坚挺,致使2014/15年度贸易商及下游需求商积极介入玉米库存,不过这种库存结构将在2015/16年度大幅减弱,在玉米产量处于高位的背景之下,收储量的压力不言而喻,2000元/吨的价格可能会是政策下玉米现货价格的天花板!

1.4 养殖业难以支撑玉米价格

养殖业作为玉米下游需求的主要方面,而生猪存栏的则是能较为直观的反应对玉米的需求的变化。

截至2015年10月,全国生猪存栏量为39080万头,环比增加117万头或0.3%,仍处于历史低位区间。10月份全国能繁母猪存栏量3848万头,环比减少4万头,连续27个月环比下降,继续创历史低位。目前不论是外购仔猪还是自繁自养生猪养殖利润均处于盈利状态,养殖户的谨慎乐观将限制短期大幅补栏的积极性,不过处于低位的能繁母猪存栏量亦将限制短期增加的幅度,而随着后期需求增加而或春节期间旺季需求,生猪出栏将冲击生猪存栏量,生猪存栏将难以持续支撑玉米价格。

图3. 生猪养殖处于盈利水平

图4. 生猪存栏量环比增加

资料来源:华安期货行业研究中心;Wind

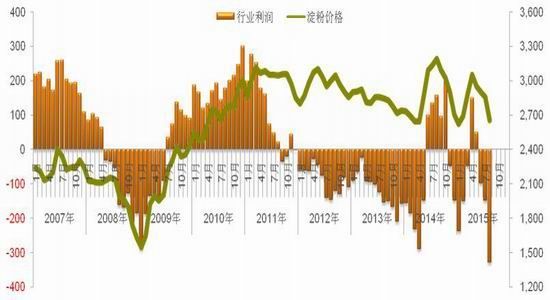

1.5、木薯替代严重,淀粉行业亏损持续

图5 淀粉加工行业利润

据卓创数据监测,截至到11月20日当周,山东玉米淀粉厂家毛利润参考-20元/吨,盈利周环比减少90元/吨,亏损同比增加110元/吨。玉米淀粉作为玉米产业链的下游产品,玉米价格的下跌将直接传导到淀粉的价格上来,由上文所述,玉米库存逐年升高,加之国内生猪存栏量大幅下滑,养殖业尚难以支撑下游消费,玉米价格将维持下行格局。不过从国家的收储政策来看,2000元/吨的收储价格主要侧重于2%以内霉变的玉米,而随着收储的进行,优质玉米与劣质玉米之间的价格价差将有进一步的缩减。由于生产工艺的问题,生产淀粉的玉米可以采用劣等玉米生产,品级价差的出现将继续施压淀粉价格。

从目前淀粉加工行业的亏损来看,并不能完全体现企业的利润水平。淀粉的行业集中度较高,企业一般以淀粉糖、赖氨酸等高附加值的深加工产品为主。因此淀粉糖的下游消费则是问题的关键。

从消费上看,淀粉的需求不容乐观。主要是进口木薯淀粉大量冲击所致。珠三角市场作为传统东北淀粉的主销区,原本是大量采购东北玉米淀粉,但目前已有相当部分被木薯淀粉替代。同时,长三角市场原本是华北淀粉和东北淀粉的一个季节性交替销区,而现在以长期被华北和木薯淀粉所占领。东北玉米淀粉基本上被大量进口木薯淀粉所替代。

二 后市展望与操作策略

随着新季玉米的大量上市,有了2014/15年度的前车之鉴,贸易商的介入库存将明显下降,而进口玉米、谷物等能量类的大幅增幅,国储收储玉米的量级多大才能使得玉米价格坚挺,而下游需求下移将是中期趋势,新季玉米价格的天花板有望是2000元/吨。那随着玉米价格整体下行,淀粉成本端塌陷,加之淀粉糖需求被木薯淀粉冲击明显,淀粉价格易跌难涨,期货价格以逢高做空为主。

华安期货1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。