油脂油料投资策略报告

报告摘要:

策略逻辑

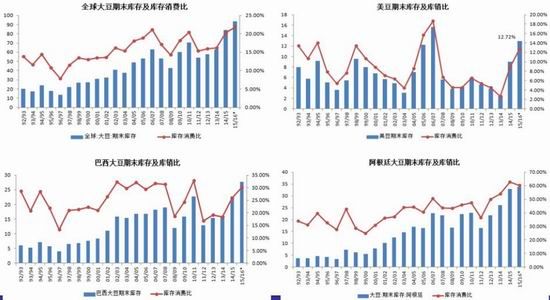

美豆仍受困于熊市:全球及美国、巴西、阿根廷三大大豆主产国新年度年末库存及库存比继续升高,全球大豆供应继续趋于宽松。

国内油强粕弱:进口大豆到港将恢复;国内豆油消费好于去年,且又将进入季节性消费旺季,预计后期库存趋降;豆粕现货偏紧格局结束,随着供应的明显增加,但消费增幅有限,预计库存重建;从历年走势来看,油粕比在四季度上行的概率更大;进口大豆榨利阶段高位,是做多油粕比的又一条件。

棕榈油再次上行需减产兑现:棕榈油将进入季节性减产周期;今年强厄尔尼诺天气仍有望助力棕榈油;从历史数据统计来看,豆棕油价差在11月份收窄的概率极高。

交易策略

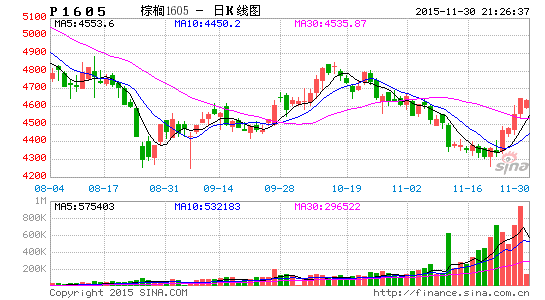

单边试多豆油、棕榈油:依托5400,前低5220一线试多Y1605合约,盈利加仓,50点止损,目标位6000;依托4600、4450、4300一线试多P1605合约,盈利加仓,50点止损,目标位4850-5000。

做多油粕比:多Y1605合约,空M1605合约,1:2配比,目标位Y1605/M1605比价2.4。

做空豆棕油价差:多P1605,空Y1605,依托800、1000试空,盈利加仓,50点止损,目标600。

风险提示及措施

美豆、原油走弱利空油脂单边做空;菜油抛储利空国内油脂;东南亚棕榈油减产弱于预期,或库存高于预期,不利于豆棕油价差缩小。轻仓入场,盈利加仓,严格止损。

策略逻辑阐述:

一、美豆仍受困于熊市

全球及美国、巴西、阿根廷三大大豆主产国新年度年末库存及库存比继续升高,全球大豆供应继续趋于宽松。

美国新豆供应炒作接近尾声,后期转向美豆需求+南美种植形式。

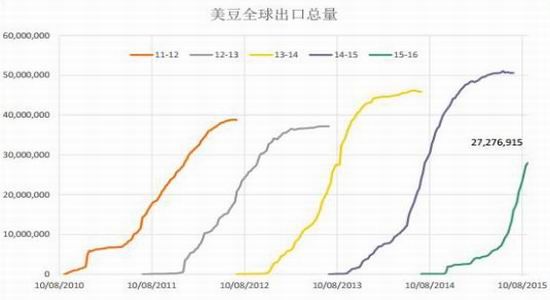

美豆需求持续落后于往年同期水平。最新USDA周度出口数据显示,虽然近期出口销售情况有所好转,但美豆新作整体销售进度仍明显落后于往年。据美国农业部发布的周度出口销售报告显示,截至2015年10月29日的一周,美国2015/16年度大豆净销售量为655,600吨,创下年度新低,比上周低了69%,比四周均值低了61%。

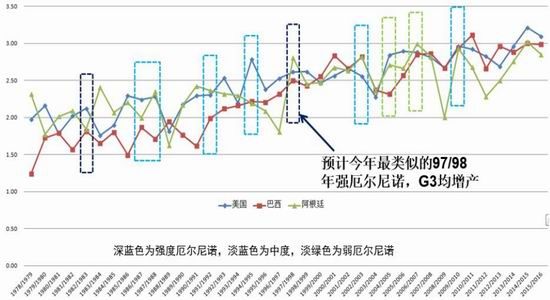

南美新豆产量预计继续增加。南美播种面积预计继续增加,尤其是巴西。单产方面,厄尔尼诺年份,G3国大豆单产大多增加,这从美国15/16年度在开局不利的情况下仍旧录得高单产再次得以验证,因此预计南美今年同样高单产概率大。

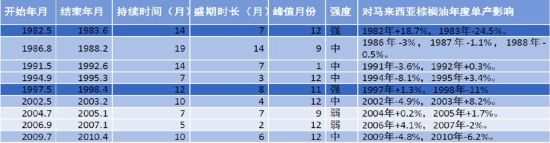

厄尔尼诺年份G3国大豆单产表现

另外,阿根廷高达3000万吨库存可能释放的风险。反对党领导人马克里在11月22日第二轮总统选举中胜出的可能性持续增加,若干阿根廷大豆出口便利的举措可能兑现。目前阿根廷农户已开始出现惜售情绪,市场猜测若反对党执政,明年年初阿根廷陈豆或将加大出口力度。

美豆中期风险仍未完全释放或消除,下行风险仍大。

二、国内油强粕弱

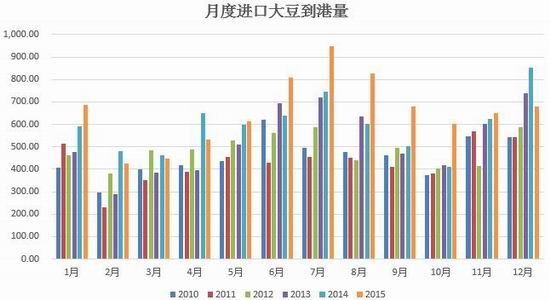

2.1进口大豆到港将恢复

十月进口大豆量季节性不足,但仍明显高于往年同期,而进入11月后,进口大豆到港量快速恢复,天下粮仓最新预估数据11月到港720万吨,豆油、豆粕供应端都将明显增长。

2.2国内豆油库存趋降

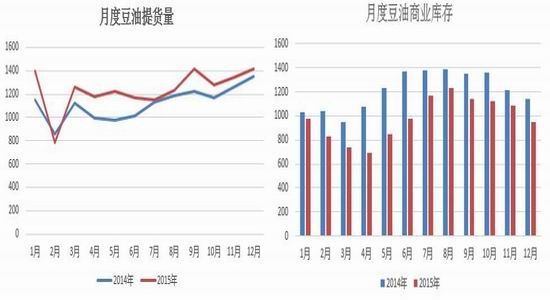

今年豆油的需求较去年恢复明显。除2月份外,其余月份提货量均高于去年同期,月末商业库存均较去年同期明显下降。

豆油后期步入消费旺季,预计去库存持续。

2.3 豆粕现货偏紧格局结束

豆粕需求无明显增长,短期或库存重建。豆粕需求实际从9月开始已经放缓,进入10月份之后,中秋、国庆双节生猪出栏高峰后猪料需求的季节性回落,以及水产养殖业的逐步结束,水产料需求进一步快速回落,预计饲料需求将继续低迷。供应的明显增加,而需求季节性萎缩,豆粕库存将在11月份重建,市场供需将趋于宽松,现货价格仍有回调压力。

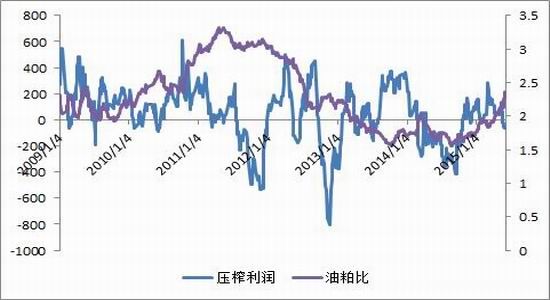

2.4 可试多油粕比

后期油粕自身基本面配合。如前所述,后期豆油库存预计持续下降,而豆粕库存或面临短期的重建,现货承压。

季节性。从历年走势来看,油粕比在四季度上行的概率更大。

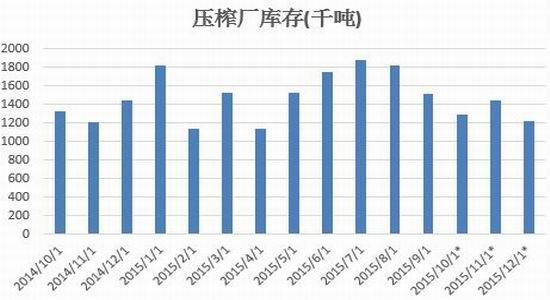

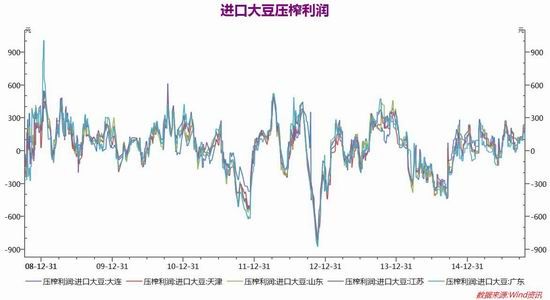

研究油粕比与压榨厂利润关系可以发现,对应豆类油粕比的高(低)点,油厂的压榨利润出现亏损(盈利)的局面居多。在压榨利润中,豆粕所占的比例比较大,当油粕比过高时,这意味着豆油占产出值的份额较大,相应地,豆粕收入贡献降低,这样势必会拖累压榨利润。因此到压榨利润出现亏损,而且处于阶段性低点的时候,也是油粕比比较大的时候。当油粕比过低时,意味着对压榨利润贡献度更大的豆粕价格环境强于豆油,此时压榨利润往往不错。那么,基于油粕比和压榨利润关系的研究,当压榨利润持续处于亏损,或已达深度亏损时,可考虑做空油粕比;当压榨利润处于阶段性高位时,可考虑做多油粕比。当前的价格数据显示,各主要地区的进口大豆压榨利润都处于阶段高位,从榨利角度而言,具备做多油粕比的条件。

三、棕榈油再次上行需减产兑现

3.1马盘暂陷拉锯之中

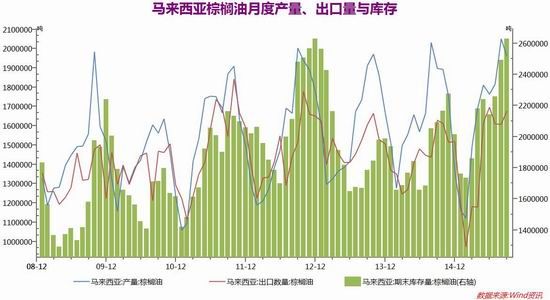

马来西亚棕榈油库存仍在增加,大库存压力未消。而随着棕榈油季节性减产周期的临近,市场普遍预期后期棕榈油产量将开始下降。在当前的大库存压力和未来的减产预期对峙中,马盘棕榈油走势陷入震荡。

3.2棕榈油将进入季节性减产周期

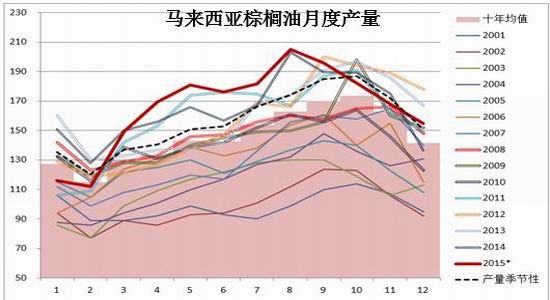

东南亚棕榈油一般在9-11月份开始步入减产周期,其中9月开始减产的概率最低,其次是10月开始,11月份开启减产窗口的概率最大。MPOB在10月份的报告中显示马来西亚9月棕榈油产量数据出现下滑,后期重点关注10月份产量数据。若10月产量数据并无明显减产,则减产预期继续仍要推后至11月份,此前市场对于今年提前减产的预期落空,棕榈油二次启动时间将推迟。另外,库存数据也是重点之一,若继续上升,同样会推迟启动时间,或者抑制涨幅。棕榈油的二次启动需耐心等待产量与库存的双降。

3.3厄尔尼诺仍有望助力棕榈油

厄尔尼诺不一定会带来干旱,视其严重程度而定。实际发生比较严重的干旱,并维持至少3个月时间才会对产量造成实质性影响。简单来看,中度以上厄尔尼诺会导致其覆盖的年份或有3-8%的单产减幅。而强度厄尔尼诺则可能会引发10%以上的单产下降,但较弱的厄尔尼诺并不一定对单产带来很大影响,甚至可能是增加的。

今年的强厄尔尼诺天气已经得到证实,且为中强度级别,至少持续到明年春天。印尼自8月开始出现干旱,马来西亚9月开始,一直持续到十月。截至11 月5 日的时间里,印尼和马来西亚不少地方出现强降雨,一定程度上缓解了作物压力并显著降低烟霾污染。但这些降雨还不能避免马来西亚和印尼两国每公顷棕榈油单产降低。过去3 个月里有几周天气特别干燥,给部分地区棕榈树生长带来极大压力。印尼所受旱情影响比马来西亚更加严重,这将体现在2016 年初的棕榈油产量上面。

3.4豆棕价差或季节性缩小延续

从历史数据统计来看,豆棕油价差在11月份收窄的概率极高。其背后的主要逻辑基于美豆的新作上市压力和棕榈油步入减产周期。今年美豆的压力格外沉重,而棕榈油将再度步入减产周期,且前期厄尔尼诺带来的干旱可能将在后续月份的产量数据上扩大降幅。因此,笔者倾向于认为后期豆棕油价差仍将季节性收窄。主要驱动因素将来自于棕榈油的减产,尤其是产量、库存双降的推动。

四、总结

全球大豆供应继续宽松,美豆熊市基调未改,后期美豆销售及南美新作产量是交易重点,但目前均相对偏空,同时还要谨防阿根廷巨量库存释放风险,美豆总体偏空,关注850美分能否提供支撑企稳,若下破,将冲击800一线。

国内大豆到港恢复,后期油粕供应均增加,但是豆油消费步入旺季,而豆粕由于水产大部分退出以及生猪养殖基数仍低预计需求增幅有限,从库存来说,豆油预计持续去库存,而豆粕短期预计库存重建。基本面的强弱分化,带来做多油粕比的机会。

棕榈油方面重点关注东南亚产量、库存变化。减产的兑现才能刺激马盘再次启动,另外,笔者倾向于相信厄尔尼诺天气对后期产量的抑制,一旦兑现,将刺激马盘扩大涨幅。

国海良时1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。