核心要点

成本:原油、甲醇继续塌陷

供给:扩能依然持续,2016可能是投产大年

需求:塑编企业开工率偏低,低库存成常态

结论及策略:在判断成本端持续塌陷、16年供应加剧、下游塑编难补库存、以及近月合约贴水已修复明显的前提下,我们认为,PP此次反弹为再次做空提供了机会。考虑到近月即将交割,存在不确定因素,顺势抛空远月1605是第一选择。

此外,我们认为,近远月合约的价差有可能进一步拉大,远月的反弹可适当考虑以买入近月合约作为保护。因此,第二选择是买PP1601,卖PP1605的策略。在实际操作中,也可根据片面的变化,从纯粹交易的角度买入更强塑料1601合约适当对冲远月的做空策略。

本报告重点偏重PP,L在交易中属于对冲手段

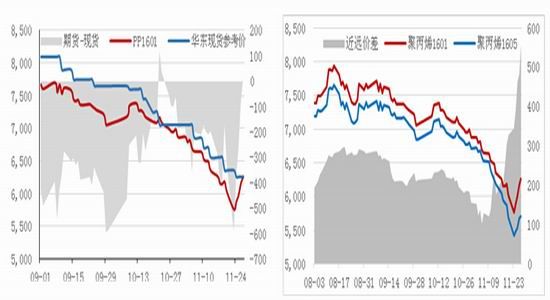

一、行情回顾:暴力反弹能否延续?

经历了整个11月的暴跌后,市场对丙烯的看多声音渐起。从11月24日开始,丙烯近远月合约也均迎来一波暴力反弹行情。综合各方观点,基本面方面之于此次反弹的逻辑无非有四:1)油价的反弹;2)近期炼厂停车检修计划增多,部分厂家转产低融共聚,同时计划于年底投放的煤制烯烃装置有延后情况;3)终端价格过低使MTO/P路径受到影响;4)近月期现贴水的问题。

从策略角度,当下需要思考的是,这种反弹基础是否牢固?是否意味着见底转势?倘若在大背景没有发生变化的情况下,那么,技术上的反弹,反而为布局后续行情提供机会。

二、上游:成本塌陷依然持续

近期自上而下看,原油、甲醇,LPG在明年1季度依然存在继续走低的可能。从终端产品与上游的比价关系上,也难以得出见底的结论。

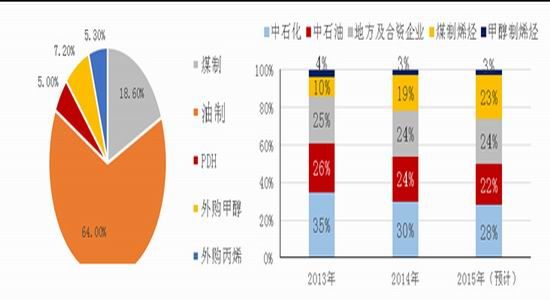

图表 1:国产PP工艺路线分布 图表 2:国内PP企业性质分布

资料来源:卓创资讯,中投期货研究所

2.1、油价偏弱格局未变

需求不足、供给过剩与库存高企,是原油当下面临的三个主要矛盾。需求端除美国以外,中国、欧盟与新兴市场经济持续疲软,及供给端OPEC难减产两个因素,短期难有改善。最近中东局势是刺激油价的一个变量,但从BRENT-WTI价差看,市场对此反应并不积极,加之近期美国原油库存已经连续7周增加,成品油库存持续走高,进一步抑制了油价反弹的空间。此外,市场关注的高成本页岩油挤出问题,虽然已经看到钻井数量的,但产量并未看到明显,这一过程还需时日。这意味着,油价的低迷至少延续到明年1季度。

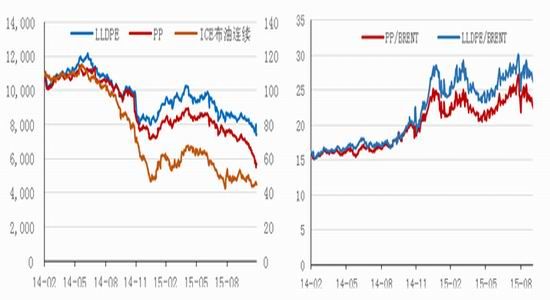

另一方面,通过比价观察过去1年油价与聚烯烃的下跌幅度。油价处于100美元附近,考虑人民币汇率因素,LLDPE与PP/BRENT比值在15-20之间。但油价从去年年底跳水后,这一比值显著走高,并且几乎全年维持在25附近。直到最近这波下跌后,比价依然才呈现一些回归态势,但相比PP的弱势,LLDPE比价依然处于高位。虽然,炼厂总体利润必然因货值下降而走低,但偏高的利润率产生抵补效应。同时,因为油化工制取丙烯多为副产品,乙烯终端制品价格坚挺,保证了炼厂依然可以维持较好的利润空间。

图表 3:LLDPE/PP与油价走势 图表 4:PP/LLDPE与BRENT比价关系

资料来源:WIND,中投期货研究所

2.2、甲醇制丙烯:PP-甲醇价差尚未见底

市场主要的担忧,来自于供应占比逐渐上升的煤制烯烃成本。国内“煤-甲醇-烯烃”与“外购甲醇制烯烃”两种主要路径相比,前者因多依托于自有煤源,成本较低,当前这一价格并未使这些企业出现亏损。需要关注的是外购甲醇制烯烃。按通常MTP工艺,甲醇与丙烯为3:1配比计算盘面价差,可以看到,远月合约由于甲醇价格下跌,价差没有跌破前期的低点500元左右,如果考虑企业财务、折旧、电水等费用,这一价差水平基本抹平外购甲醇企业的利润。然而,2016年甲醇需求端除了制烯烃外,其余方面均无亮点,在整体低迷的环境下,其余化工中间品也均难有新增需求。因此,甲醇若进一步走低,一方面从上游继续拉低PP的成本,另一方面也将继续打压油化工路径,继续实现整个链条的去利润。

图表 5:PP-甲醇活跃合约比价 图表6 :PP-甲醇近远月合约盘面价差

资料来源:WIND,中投期货研究所

三、供给:扩能依然持续,2016可能是投产大年

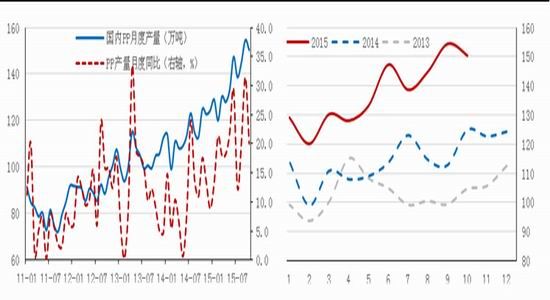

随着新投产装置陆续释放产能,今年1-10月份PP产量高达1375万吨,同比增长21.8%。10月份单月也依然延续了前几月增长20%的态势。可以看到,增长的爆发基本始于14、15两年,而随着明年煤化工以及丙烷脱氢装置的投产,以及今年尚未完全释放出的产量,16年极有可能再次迎来一波产量释放高峰。

图表 7:近5年月度PP产量比较 图表 8:近3年月度PP产量对比

资料来源:WIND,中投期货研究所

根据各厂家的投产计划,2016年PP预计5套新增装置产能大约为200万吨,加之中煤蒙大、久泰能源推迟到2016年投产60万吨,至少有260万吨新增产能。这一水平,仅次于2014年的340万吨/年。此外,还有预计年底投产的中景石化、神华榆林项目,尚未释放产量,若再考虑这几套装置的影响,2016年将再次成为产量大爆发的一年。

表1:2016年新投产装置统计

| 企业名称 | PP产能 | 投产时间 | 工艺路线 |

| 蒲城清洁能源 | 40 | 2015年1月 | CTO |

| 东华扬子江石化有 | 40 | 2015年6月 | PDH |

| 榆林神华能源 | 30 | 2015年11月底 | MTO |

| 中煤蒙大 | 30 | 原计划2015年11月,推迟至2016年 | 煤炭 |

| 中软中景石化 | 50 | 预计2015年12月 | PDH |

| 富德能源 | 30 | 2016年 | MTO |

| 山西焦煤飞虹化工 | 40 | 2016年 | 煤炭 |

| 中天合创能源 | 70 | 2016年 | 煤炭 |

| 久泰能源 | 30 | 2016年初 | MTO |

| 宁波福基石化 | 40 | 2016年 | PDH |

| 华亭煤业 | 20 | 2016年 | FMTP |

资料来源:卓创资讯,中投期货研究所

四、需求端:塑编企业开工率偏低,低库存成常态

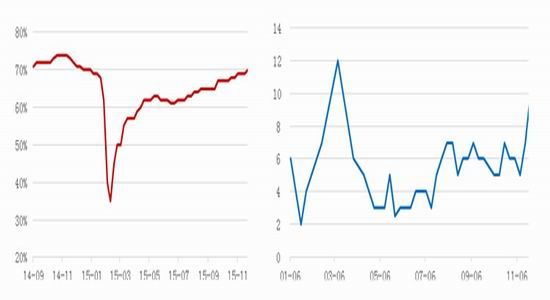

塑编是国产粒料拉丝PP的主要需求。近期塑编企业的开工率虽然有小幅回升,但一直没有达到去年70%以上的水平。同时,下游厂家对后市的预期也偏悲观,原料库存一直保持低位。近两周备货有小幅提升,主要源于中小企业对价格存在反弹心理所致。但是,在未来供应格局清晰的背景下,指望塑编企业通过大幅补库存带动行情,恐怕并不现实。如果PP价格继续走弱,后期塑编企业库存天数可能还会重新回落,低库存常态内不会改变。

图表 9:塑编企业开工率 图表10 :塑编厂家原料库存

资料来源:卓创资讯,中投期货研究所

但从长期来看,塑编的需求取决于其下游消费。塑编生产的编织袋吗,下游应用领域主要集中在粮食、水泥、化肥、饲料几个方面。总今年月度产量来看,各品种整体增长的并不明显。水泥产量受房地产新开工低迷的影响,已经连续几个月出现0增长。而农品及农资的增长也非常平缓,加之今年农品价格普遍,农民抛荒的现象愈发严重,未来化肥的需求难有增长。因此,未来需求的变化,远远跟不上供给的增长幅度。

此外从产业趋势角度,我国塑编行业的产能占全球60%的比例。但现在开工率已经降到不到70%,随着人工成本的不断升高,未来塑编企业向东南亚低成本区域转移已成大势,从中长期也将将进一步降低对国内上游原料的需求。

图表 11:编织袋下游产量检测

资料来源:WIND,中投期货研究所

五、中短期的影响因素

中短期,市场更加关注厂家开停车的状况。而这次强势反弹,也与部分厂家的转产与停车有关。如神华宁煤、宁夏宝丰,近期转产注塑,蒲城清洁能源PP装置的停车等短期因素,在价格低位时刺激了市场情绪。但从时间来看,这部分停车装置将于12月份陆续复开。同时,如果PP价格继续反弹,利润有所恢复,也不乏一些10-20万吨的小装置再次开启,加之上述投产的煤化工新装置,将再次从供应上对市场形成打压。

表2:11月份PP装置停车检修计划

| 石化名称 | 停车产能 | 停车原因 | 停车时间 | 开车时间 |

| 洛阳石化 | 新线14万吨/年 | 停车检修 | 2015年9月30日 | 计划60天 |

| 湛江东兴 | 14万吨/年 | 停车检修 | 2015年10月4日 | 11月底 |

| 蒲城清洁能源 | 40万吨/年 | 停车检修 | 2015年9月30日 | 预计一个月 |

| 中原石化 | 6万吨/年 | 停车检修 | 2015年10月11日 | 11月10日 |

| 中原石化 | 10万吨/年 | 停车检修 | 2015年10月11日 | 11月10日 |

| 延长中煤 | 一线30万吨/年 | 原料不足停车 | 2015年10月26日 | 10月28日 |

| 中海油壳牌 | 24万吨/年 | 停车检修 | 2015年10月18日 | 12月15日 |

| 福建联合 | 老线12万吨/年 | 停车检修 | 2015年11月15日 | 12月份 |

| 北海炼厂 | 20万吨/年 | 停车检修 | 2015年11月28日 | 50天左右 |

| 广州石化 | 一线14万吨/年 | 停车检修 | 2015年12月份 | 一个月左右 |

| 二线6万吨/年 | 停车检修 | 2015年12月份 | 一个月左右 |

资料来源:卓创资讯,中投期货研究所

另一方面,从近期市场情况看,大多工业品都存在近强远弱的态势。但即使如此,近月贴水现货的幅度依然明显。因此,在这种情况下,虽然远月存在悲观预期,但若近月的修贴水行情过于剧烈,对远月也会形成一定的带动作用。这是空头从操作角度面临的风险。

不过,这次反弹以后,PP1601相对于现货参考价的贴水已经明显修复,二者理论价差已经转正。且当前距离交割还有1个月时间,不排除01合约的走势出现反复。而当前,现货厂商的库存并未出现明显去化,重新调升价格的可能性很低。因此,01合约贴水修复后,对于05合约提振的作用将显著弱化。

图表 12:PP1601的期现价差 图表13 :PP1601-1605近远月价差

资料来源:WIND,中投期货研究所

六、结论及11-12月的交易策略

6.1、结论

综合以上分析,在判断成本端持续塌陷、16年供应加剧、下游塑编难补库存、以及近月合约贴水已修复明显的前提下,我们认为,PP此次反弹为再次做空提供了机会。考虑到近月即将交割,存在不确定因素,顺势抛空远月1605是第一选择。

此外,我们认为,近远月合约的价差有可能进一步拉大,远月的反弹可适当考虑以买入近月合约作为保护。因此,第二选择是买PP1601,卖PP1605的策略。在实际操作中,也可根据片面的变化,从纯粹交易的角度买入更强塑料1601合约适当对冲远月的做空策略。

6.2、交易策略:

| 策略一 | 策略二 | |

| 主要方向及目标合约 | 抛空PP1605 | 抛空PP1605,辅助买入PP1601或LLDPE1601小幅对冲 |

| 操作仓位 | <50% | <50% |

| 入场点位 | 5700-5800 | PP1605合约5700-5800,塑料1601合约在8100-8300 |

| 止盈价位 | 5500 | 5500 |

| 止损价位 | 5800 | 根据对冲情况设定 |

中投期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。