报告摘要:

策略逻辑

收储预期不宜过于悲观,收储价格预计仍能托住玉米现货价格:过去的玉米收储年度,收储价格对1月合约期货价格起到了明显的支撑作用。预计今年的政策性收储仍将保持一定的托市力度,不会出现现货市场与临储收购严重脱节的局面。

1900以下,C1601合约开始进入价值投资区域:目前C1601合约相对托市价格的贴水幅度已经接近历史最大价差;1900以下的C1601合约价格,意味着12月底、1月初的北港现货价格与托市价格价差在140以上,在相信托市力度的前提下,此价差不合理。

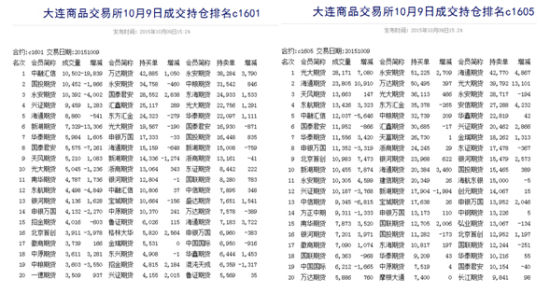

持仓结构的暗示:万达[微博]持续占据C1601合约第一多头位置,其导向性不言而喻。

从成本端推算,CS1605合约超跌,同样具备价值投资机会:从C1605合约的价格水平倒推,在中间费用最大化的假设下,当前CS1605合约仍低于理论价格,实际贴水或更大。若玉米期价止跌反弹,淀粉期货价格将跟盘上行。同时,淀粉5月合约在消费端有中周期上涨的驱动力。

交易策略

主要策略:做多C1601,;1880-1850建仓60%,以本金亏损上限为止损,目标位1950以上,盈亏比1.3:1。

| 建仓价格 | 对数 | 目标 | 止损 | 止损时亏损 | 预期盈利 | 盈亏比 |

| 1880 | 2 | 1950 | 1800 | 1600 | 1400 | |

| 1870 | 3 | 1950 | 1800 | 1400 | 1600 | |

| 1860 | 3 | 1950 | 1800 | 1200 | 1800 | |

| 1850 | 2 | 1950 | 1800 | 1000 | 2000 | |

| 1.3:1 |

附加策略:做多C1605、做多CS1605、多CS1605空C1605。

风险提示

收储力度弱于预期;农户低价倾销;其他利空玉米市场价格的政策。

策略逻辑阐述:

一、 行情回顾

今年7、8月份开始,听闻新季玉米收储方案可能大幅下调,玉米期价开始了新一轮的下跌。9月上旬,基本确认东北收购价首次大幅降至2000元/吨,玉米期价继续下挫,截止10月9日,C1601合约已跌破1900一线。

C1601合约走势图

笔者认为1900下方,对于玉米1601合约而言,下跌空间已经有限。

二、 收储预期不宜过于悲观,收储价格预计仍能托住玉米现货价格

9月18日,国家粮食局发布关于2015年东北地区国家临时存储玉米收购有关问题的通知。通知规定2015年国家临时存储玉米收购期限为2015年11月1日至2016年4月30日,挂牌收购价格(国标三等质量标准)为1元/斤。这是我国2008年首次启动玉米托市收购以来第一次下调托市价格,并且降幅明显。

我们复盘收储年份新季玉米1月合约的走势和当年的收储价格,2011、2012、2014年度1月合约期货价格均在收储价格之上,2008年小幅低于收储价格,唯有2013年期价跌幅较大,主要缘于当年年前市场对临储收购力度的怀疑,而在收储价格相同的2014年,由于2013年最后的收储结果给了市场信心,以及2014年开始收储以后惊人的收储速度,1501合约交割前走出了一波远在收储价格之上的收储行情。总的来说,过去的玉米收储年度,收储价格对1月合约期货价格起到了明显的支撑作用。

对于后市的判断,多空的分歧就在于对今年临储收购力度的判断。9月30日,《国家粮食局 财政部 中国农业发展银行 关于下达东北地区和内蒙古自治区储粮罩棚建设计划的通知》给予本年度收储主体补贴以增加临储库容1500万吨。根据笔者了解的其他信息,东北此前已腾出库容3500万吨,加上社会库容,目前库容总量至少6000-7000万吨。

笔者倾向于认为,今年的收储仍会保持相当的力度,至少在收储期内,将对玉米价格构成一定的支撑,不会出现现货市场与临储收购严重脱节的局面,尤其是1601合约,至少将在很大程度上限制1601合约的跌幅。

三、 1900以下,C1601合约开始进入价值投资区域

当前,截止10月9日,1601合约报收1898元/吨,盘中最低打至1888,距离今年的收储价格2000已经贴水超过100。作为对比,2013年度的1401合约在交割月前的收盘价2114距离当年的收储价格2240也就126点之差。

我们假设1601合约最终的价格水平分别在1900、1850、1800来测算,倒推出12月底、1月初的北方港口价格在1860以下,距临储收购价格的差额高达140元/吨以上。而12月底、1月初正处临储收购的关键时期,笔者在倾向于认为今年临储仍能保证一定的托市力度的前提下,认为现货市场不可能跟临储严重脱节,140元/吨以上的价格是不合理的,即1900以下的C1601合约属于价值低估。

从价格上来说,在纯理论情况下,C1601在1900以下,已经可以实现“盘面买入-交割接货-2000价格卖临储”的获利策略,若C1601合约跌至1850,都可以弥补运费消耗,运往更远的吉林等地交储。若能实现,多头接货坚决,盘面难跌。

在C1601合约跌破1900以后,跌幅越大,笔者认为抄底的安全性越高,至少亏损可控。

四、 持仓结构的暗示

市场往往将万达作为中储粮席位进行跟踪,目前万达占据1601合约第一主力多头位置,具有重要的参考价值。若该万达席位上的多单真属于中储粮,其导向性不言而喻。

五、 从成本端推算,CS1605合约超跌,同样具备价值投资机会

我们从5月淀粉的成本出发,目前C1605合约在1800一线,倒推当时的北方港口现货价格1760左右,扣除运费100,东北地区现货价格1660左右,我们给出200贴水以反映市场对于后市差粮供应过剩的预期,那么5月淀粉成本保守在1460左右,按照主流的玉米成本+600=淀粉价格的算法来算,CS1605合约的价格在2060左右,实际盘面价格2000一线,低于从C1605合约倒推而来的CS1605合约价格,而且还是在中间费用都最大化的前提下,意味着实际的CS1605合约低估更多。

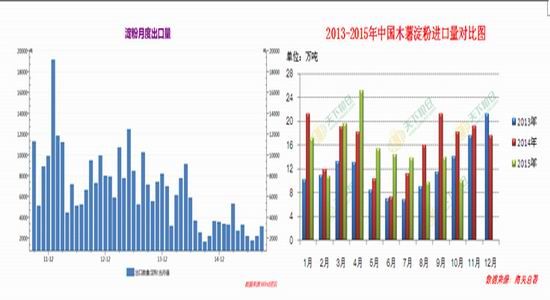

而从消费端来看,淀粉5月合约历来是消费旺季合约,而由于淀粉价格的不断下跌,后期的淀粉消费有望迎来另两个突破口——出口+替代木薯淀粉。

由于玉米淀粉价格从3000元/吨一路跌至近2300一线,出口订单迅速增加,海关数据显示8月、9月淀粉出口量持续增加,并且从订单来看,10月出口量将更大。同时,木薯淀粉和玉米淀粉价差在100以上就会开始替代,目前在主销区,两者价差持续在300-400元/吨以上,从海关数据来看,八月份开始,进口木薯淀粉数量开始持续低于去年同期水平,如果淀粉价格迟迟不能修复,玉米淀粉对木薯淀粉的替代将持续。

因此,从成本端来看,目前的CS1605合约相对于C1605合约低估,若玉米价格企稳,淀粉价格也将跟盘反弹。而从淀粉5自身的需求来看,消费旺季叠加出口和替代木薯淀粉的新增爆发点,中长期来看,也有上行的驱动力。

六、 总结

虽然新年度玉米收购价大幅下调至2000元/吨,但当前C1601合约已经跌破1900,笔者倾向于认为政策性收储仍将保证一定的托市力度,因此1900以下的1月玉米期货价格属于低估,下方空间有限,反之价格偏离1900越多,抄底试多安全性越高。同时从成本角度测算,淀粉期货价格同样超跌,若玉米价格企稳,淀粉期货价格将跟盘反弹。

国海良时1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。