报告摘要:

行情回顾

10月份报告利空超预期,马棕库存、产量均大幅增加,厄尔尼诺减产预期落空。截止上周五马盘2月合约收盘2289林吉特/吨,周度跌幅53林吉特。由于马盘价格偏高,印尼出售价低于马来西亚棕榈油40-50美金,国内企业进口量增加,压制内盘。

策略逻辑

棕榈油方面,10 月马来西亚库存创纪录,但未来棕榈油产量步入减产周期。

同时诸多因素:马来西亚产量、国内大量进口等等集中反映使得盘面价格下跌流畅,国内库存库存压力不大。总体来看利空因素集中反应后,有价格修复的需要。

交易策略:建仓目标点位4000附近逢低做多,第一目标位4300,第二目标位4400,止损位3800。

一、行情回顾

10月份报告利空超预期,马棕库存、产量均大幅增加,厄尔尼诺减产预期落空。截止上周五马盘2月合约收盘2289林吉特/吨,周度跌幅53林吉特。由于马盘价格偏高,印尼出售价低于马来西亚棕榈油40-50美金,国内企业进口量增加,压制内盘。

二、策略逻辑

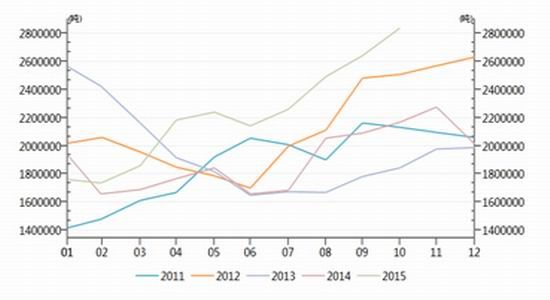

1马棕库存季节性统计显示当前处于库存压力最大时期

马来西亚棕榈油产量库存季节性很明显,每年11月、12月都处于一个库存产量高峰期,之后进入库存消化阶段。

马棕库存季节性

数据来源:wind

2 油脂利空多数已经释放

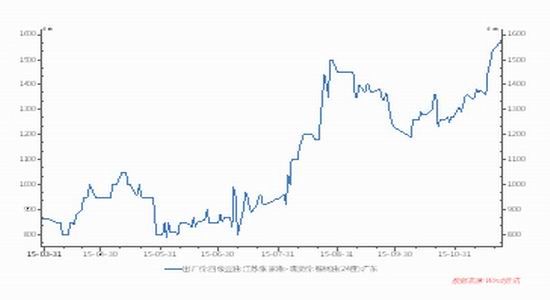

国内进口量的增加已经体现在盘面上:

国内商业库存预计将会累积,但是从印尼12月份进口完税成本4250元/吨来看,此进口预期已经得到盘面的充分反应:

棕榈油国内商业库存预计累积

数据来源:wind

3 豆棕、菜棕价差已处高位

豆棕处于高位,豆油相对豆粕的强势,也使得美豆850附近的支撑作用到油脂上,也同样有也会对于棕榈油有一定的支撑。

豆棕现货价差

4总结

利空集中释放打压价格使得价格有些背离,加上美豆850的支撑和马棕季节性的库存高点规律,可以尝试逢低做多棕榈油。

三 交易策略及风险提示

交易策略:建仓目标点位4000附近逢低做多,第一目标位4300,第二目标位4400,止损位3800。

风险提示:1)宏观经济持续不景气,空头氛围可能带动棕榈油价格下跌;2)原油受地缘政治影响出现较大波动,可能影响我们的策略,届时可相应调整出入场点位。

国海良时2队 交易策略报告-做多棕榈油

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。