一、拟定的期货交易策略

PP1605 合约交易策略

交易策略:区间内高抛低吸

震荡区间: 5300-5700

止损设置:浮亏 50 点

止盈设置:区间上下沿附近止盈

资金占比规划: 0%-50% (根据本品种市场状态预判、系统性风险程度预估、账户总体交易 计划动态调整隔夜及日内头寸)

二、行情概述

自 10 月中旬以来, PP 期货价格出现持续单边下跌的走势,下跌时间长达 1 个多月,而近期 PP1605 合约更是出现连续两个跌停的极端行情,市场情绪极度悲观。从基本面上看,煤制烯烃项目和丙烷脱氢项目在今年下半年集中投产,烯烃产能迅速扩张,特别是聚丙烯产能,改变了以往油制烯烃生产占主导地位的局面,对烯烃市场价格构成较大的冲击。截至到 11 月 23 日, PP1605 合约报收于 5352 点,较 11 月初下跌 1351 元 /吨,跌幅高达 20.2% ,而同期现货价格仅仅下跌 775 元 / 吨,跌幅仅为 10.9% ,短期期货价格跌幅明显高于现货价格跌幅。

从期现价差来看,受期货价格持续暴跌影响,期现基差扩大较为明显,从上周的 270 元 / 吨扩大至 600 元/ 吨,处于近期相对高位。而 PP1605 合约与现货之间的价差从上周的 470 元 / 吨扩大至 1000 元 / 吨左右,相对于现货,近期期货价格跌幅较大。从历史期现价差走势来看,当前期现价差处于相对高位。

图表 1 聚丙烯 PP ( T30S )出厂报价 图表 2 聚丙烯 PP 期现价差

数据来源: wind 国信期货 数据来源: wind 国信期货

三、 PP 后市企稳并区间震荡的逻辑

在聚丙烯价格连续跌停,市场极度恐慌之后,我们不禁思索, PP 价格暴跌到何时为止,难道会将暴跌进行到底吗?仅仅从技术面上看,期货价格持续下跌后,空头获利丰厚,平仓回补将引发技术性的反弹,并对短期超跌行情予以修正。基本面上,我们在综合分析原油、聚丙烯生产成本以及各品种价差等因素后,认为当前利空因素基本得以消息,而经过持续下跌后, PP1605 合约价格已经逼近企业成本线附近,聚丙烯期货价格或将企稳。但考虑到明年聚丙烯产能仍处于扩张态势中,且宏观经济仍相对疲软,下游需求较弱,供需矛盾趋于恶化,预计聚丙烯期货反弹的高度有限。总体而言,我们预计,在成本支撑以及供需矛盾压制的双重作用下,后市或将呈现大区间震荡的态势。

3.1 原油震荡筑底, PP1605 合约价格跌至成本线附近

自 9 月份以来,国际原油价格震荡筑底迹象明显。近几个月来,受油价暴跌影响,美国油井钻机数量整体上出现下降的趋势,尽管油井单产提高,使得原油总产量仍持续上升,但油井单产继续提升空间有限,美国原油总产量难以大幅上升。本周一,沙特政府表示将准备与 OPEC 和非 OPEC 国家合作,以稳定油价,较之以往坚持不减产的态度发生较大的转变,在沙特政府财政刚性支出的压力下,后期或将出台稳定油价的措施。总的来说,供给端原油总产量将处于相对收缩的环境下,后期原油价格大幅下跌的可能性较低。需求上,世界经济增长依旧低迷,原油库存位于相对高位,短期原油价格亦难以大幅度上涨,后市仍将是区间震荡的局面。

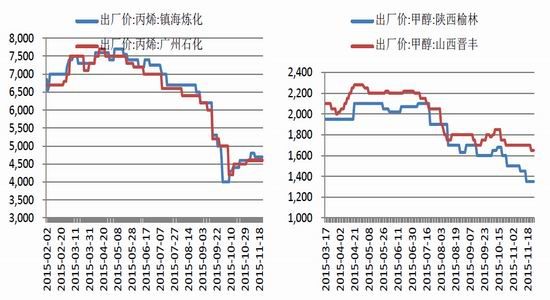

就丙烯单体价格而言,前期受油价暴跌以及供需矛盾恶化的影响,丙烯单体价格出现暴跌的行情,价格上基本对利空因素消化完毕,后期难以再次出现大幅度暴跌,目前价格将是阶段性的底部区域。而近期丙烯价格企稳反弹也从侧面上给予印证。根据 wind 资讯相关数据显示,当前石化企业丙烯市场报价为 4600 元 /吨 -4700 元 / 吨,考虑到 700-1000 元 / 吨的加工费用,石化企业生产聚丙烯成本在 5300-5700 元 / 吨,当前 PP1605合约价格已经触及油制烯烃路线的成本线的底部,而当前油制路线 PP 产量占总产量的 50% 左右,短期 PP 价格将面临较强的成本支撑。而从煤制烯烃生产路线来看,当前在国际原油 40-50 美元 / 吨的价格区间内,其产品价格优势并不大,我们以煤制烯烃集中的西北地区为例,以甲醇 1400 元 / 吨的价格做测算, 1 吨聚烯烃生产成本约为 5300 元 / 吨,与当前油制烯烃路线差异不大,煤制烯烃利润空间被大幅度压缩。今年下半年以来,一些煤制烯烃项目投产计划相继推迟,其原因也在于受油价暴跌冲击影响,烯烃产品价格较低,生产产品的利润率并不高。综合考虑以上因素,我们认为,在 PP 价格持续暴跌之后,利空因素基本得以消化,当前已经跌至企业生产成本附近,短期支撑力度较强, PP 价格将有所企稳。

图表 3 丙烯单体价格走势图 图表 4 甲醇价格走势图

数据来源: wind 国信期货 数据来源: wind 国信期货

3.2 PP 粉料利润空间缩窄,对粒料的替代性减弱

当前我国 PP 粒料生产以民营企业为主,多采用外购丙烯制 PP 粉,其生产方式较为灵活,开工率受加工利润的影响较大。前期丙烯价格暴跌, PP 粉加工利润大幅提高,企业开工负荷高, PP 粉料供应提高,进而对PP 粒料价格造成冲击。根据相关数据, 10 月份 PP 粉料和丙烯的价差均值高达 2500 元 / 吨,而近期价差缩小至 1600 点左右,考虑到加工费用,利润空间已被大幅压缩,在需求相对较弱的环境下,企业扩产动力不足。

另外,相对 10 月份, PP 粉料和 PP 粒料之间价差明显缩窄,处于历史相对低位, PP 粉料价格优势并不明显,其对 PP 粒料的替代性减弱。综合来看,近期丙烯价格企稳并有所反弹,而 PP 粉料经过持续下跌后, PP 粉料加工利润大幅压缩,后期 PP 粉产能扩张有限,而近期 PP 粉料和 PP 粒料价差进一步缩窄, PP 粉料对 PP 粒料的替代性减弱,前期造成 PP 价格持续下跌的利空因素已基本消化,短期支持 PP 价格企稳。

图表 5 PP 粉和丙烯价格及价差走势 图表 6 PP 粒和 PP 粉价格及价差走势

数据来源: wind 国信期货 数据来源: wind 国信期货

3.3 产能扩张而需求低迷将压制反弹空间

2014 年下半年随着煤制烯烃技术的完善和成熟,加之煤制烯烃高利润的驱动,一批煤制烯烃项目陆续上马,烯烃产能步入扩张时期,而煤制烯烃产品经过 1 年多市场检验后,其与传统的油制烯烃并无太大的区别,市场认可度大幅提高,改变了以往油制烯烃占主导的局面,对市场价格形成较大的冲击。据卓创资讯统计显示,近年来,由于聚丙烯装置的大量投产,当前煤化工、丙烷脱氢、合资等企业的 PP 产能已经与“两桶油”平分天下,市场竞争加剧。而从 2016 年来看, PP 产能依据处于扩张期,根据不完全统计,若企业装置顺利投产, 2016 年新增产能将高达 346 万吨 / 年,同比增长 19% , PP 供给宽松。而需求方面,受宏观经济环境低迷影响,需求端仍以刚性需求为主,增速缓慢,难以见到新的增长亮点,后市供需矛盾将进一步加剧。因此,在产能过剩而需求低迷的背景下, PP 价格缺乏持续上行的动力,将难以出现大幅度上涨。

图表 7 2016 年 PP 国内新增产能投放表(单位:万吨 / 年)

数据来源:卓创资讯 国信期货

依据以上理由,我们认为近期远期的 1605 合约或在 5300-5700 区间震荡,策略上可高抛低吸。

四、特别提示

本报告站在 11 月 24 点分析并得出结论,后期市场出现重大变化时将修正或更新 PP1605 合约的交易策略报告。本团队依据本报告拟定的交易策略及本团队交易决策体系执行操作与履行风险控制。

国信期货 2 队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。