进入11月后,受季节性淡季及钢厂减产预期影响,黑色产业链主力品种纷纷加速下跌,可见需求疲软依然是驱动整个黑色产业链品种走势的根本性因素。在主力加速下挫的行情中,近月合约则另有一番景象。回首9月合约的交割,焦炭、铁矿石表现强势,铁矿9月更是在短短2个月内上涨130元/吨,而焦煤9月则先抑后扬,原料端近月合约的强势表现都给投资者留下了深刻的印象。大持仓的存在伴随着交割月的临近,那么黑色品种近月合约究竟何去何从,本文旨在选取市场争议最大的焦煤近月1601合约进行探讨,以期对我们的行情做出建议。

图1.JM近远月合约之间走势开始分化单位:元/吨

资料来源:WIND,信达期货研发中心

一方面是不断走弱的基本面,另一方面是期货盘面较大的贴水,这两方面的矛盾使得多空双方都找到了进场的理由,JM1601到底何去何从?我们认为,在近期焦煤现货弱稳的前提下,近月JM1601存阶段性探涨需求,理由如下:首先,焦煤贴水为历史极值,随着交割月的邻近,期现存回归需求;其次,前几次仓单交割问题的出现使得交割仓库把关更加严格,对于焦煤品质存在更高的要求;再次,受制于运力有限和港口效率的低下,国产焦煤交割仍然面临数量的瓶颈,当前近月合约国产煤能制作成的仓单量在10-15万吨左右,后期若交割量过大,则需外煤补足,而当前600元/吨的进口煤价格使得仓单无法形成。

1、现货弱稳,期货存回归需求

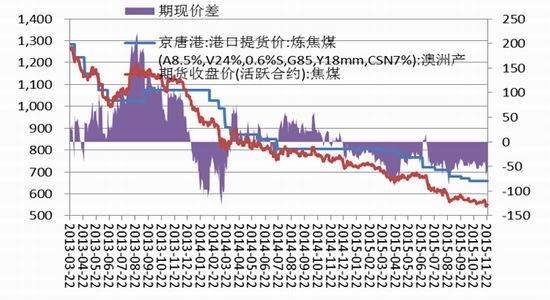

进入四季度,在需求端进一步萎缩的情况下,下游钢厂受制于现金流和债务压力,减产预期不断增强。传导至原料端,11月初至目前,焦炭价格不断下调,部分企业下调幅度俞100元/吨,相比焦炭的大幅下调,焦煤端在小幅下调后,则保持弱稳格局。就价格方面来看,当前云南玉溪地区由于一些煤矿的关停,导致炼焦煤资源紧张,1/3主焦煤涨20元/吨,其他地区焦煤仍然处于弱稳态势,预计短期价格仍以看稳为主。再看期货端,目前JM1601贴水港口标准品58元/吨,进入下旬最大贴水幅度11.1%,逼近2015年 8月的极值11.3%,目前贴水幅度约9.5%。因此,在现货阶段性看弱稳的前提下,随着交割月的不断邻近,期货存在向现货回归的基础。

图2.焦煤期现价差单位:元/吨

资料来源:WIND,信达期货研发中心

2、仓单注册严把关,港口可交割内煤受限

回顾JM1509合约交割,9月焦煤在天津港检验较为严格的情况下使得空头预备交割货物无法完全注册成仓单,有违约情况出现,使得盘面价格拉涨。因此,随着交割仓库的介入,焦煤注册仓单的品质要求逐步变得严格起来。究其本质原因,是因为焦煤合约标的物的指标上,相比焦炭而言,升贴水没有那么灵活,若完全符合交割要求必然是单一品质的焦煤。混掺及配煤则存在较大注册风险,特别是近期交割库在检验检测环节提高了对焦煤的品质要求。仓单报价方面,当前国产焦煤仓单报价较低的在540-550元/吨,但是不能保证通过交割商检,因此该报价在当前情形下指导意义相当有限。从数量上来看,国产焦煤交割则面临运力有限和港口效率的低下的瓶颈,当前近月合约国产煤能制作成的仓单量大约在10万吨左右,而今年5月和9月的交割量分别为39.6万吨以及6.6万吨。故一旦交割量过大,还需较高品质的外煤参与。

图3.焦煤历次交割情况单位:手;元/吨

资料来源:WIND,信达期货研发中心

3、进口产生亏损,持仓过大仍以外煤价格为准

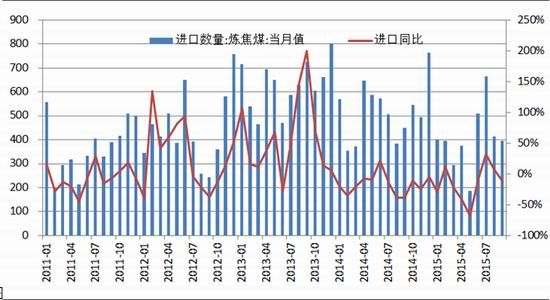

我们以京唐港澳洲产炼焦煤(A8.5%,V24%,0.6%S,G85)作为标的来看,在10月份下调10元/吨以后,11月份至今一直保持弱稳态势,目前进口焦煤折算盘面价格610元/吨。而据港口方面反映,在该价位下,焦煤进口已出现亏损。从询盘报价来看,目前询报盘较差,成交情况一般,成交量较少。从进口库存来看,目前港口上的进口焦煤基本上归属权是钢厂自有采购。从后期到港来看,假使进口焦煤继续下跌,国外也出现集中甩货到港的状况,也要推迟到明年1月份以后。因此,就当前来看,无论是利润端,还是成交量端都决定了进口煤价格进一步下探的空间有限。考虑到我们的期货盘面,目前JM1601仍有将近300万吨的持仓,因此后期如果持仓量过大,从某种意义上说01焦煤期货仍然由外煤定价,焦煤近月短期存探涨需求。

图4.焦煤进口单位:万吨;%

资料来源:WIND,信达期货研发中心

4、以时空换价位,J1601存探涨需求

从时间维度上来看,一般随着交割月份临近,由于交易所投机头寸限仓制度及阶梯型保证金制度的存在,不打算进入交割环节的持仓一般从交割月前1个月左右开始进行调整,这期间由于资金成本提高及投机头寸限制,通常持仓量会急剧下降。统计统据发现,自焦煤期货上市以来,主力合约交割月前1个月期间,持仓下降比例均值逾 84.3%,除了JM1505下降比例较低在54%左右外,持仓变动幅度约在 80%~95%区间;而进入交割月份,持仓变动则相对较小。当前时间点临近11月底,在现货仍能维持弱稳的格局下,前期获利空单减持有助于盘面的拉升。

从空间维度上来看,综合上文分析,在焦煤内煤弱稳、外煤出现亏损,且短期外煤到港有限的格局下,临近交割月存在期货逐渐向现货靠拢的基础,期货深度贴水存在修复需求。依据当前较可靠的仓单报价来源来看,内煤报价580-600,外煤610,该价位存在较小的注册风险,有较高的可信度,那么对应当前560的盘面,存在30-50的期现价差空间。在现货存在一定抗跌基础和仓单注册成本高位下,550以下卖盘动能不足,此外,考虑到保证金带动的资金成本的提高、交割预报时效及预报金成本等因素时,我们认为焦煤存在探涨需求。

综上所述,当前在交割仓库提高焦煤商检规则的情况下,市场较低仓单报价不能保证完全通过商检;国内焦煤受制于运力有限和港口效率的低下,当前近月国产煤能制作成的仓单量在10-15万吨左右,故一旦交割量过大,还需外煤进行交割;而目前进口煤的价格进一步下降的空间有限,焦煤最终将期现回归。

风险点提示:

警惕宏观层面出现重大利好,螺纹拉涨带动原料上行;以及焦化企业短期内出现重大减产事项等。

信达期货1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。