报告摘要:

策略逻辑

宏观压制商品:国内经济压力依旧,商品需求疲软,商品氛围悲观。

供需拖累价格:供需不佳,基本面的疲软没有改善。

成本支撑弱化:油价低迷,生产环节利润高。

仓单和库存高:去库存不佳,石化企业在可控库存下降价,后市看弱。

1月基差大,1-5价差小,移仓效应:这二者使得1月相对抗跌,5月压力大,加之随着时间推移,未来移仓5月有溢价。

交易策略及风险提示

交易策略:建仓目标点位1605在7000附近逢高空,第一目标位6750,第二目标位6500,止损位7200。

风险提示:地缘政治引起原油的反弹;石化企业的销售政策。

一、行情回顾

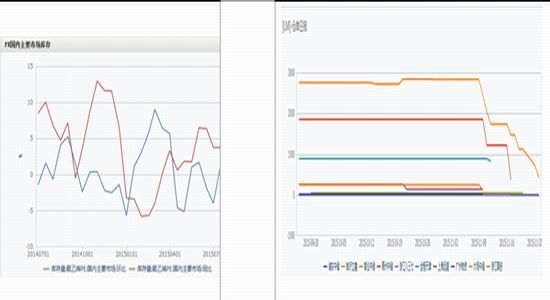

现货

现货持续低迷,且自7月份以后明显现货的价格连续性很差,主要是成交不畅。虽然中间伴随了原油反弹而引起的反弹,但是整体无力,在现货市场并没有引起相应的强化。期间石化库存在80万吨以下,但是依然对价格没有提振动作,弱势明显。

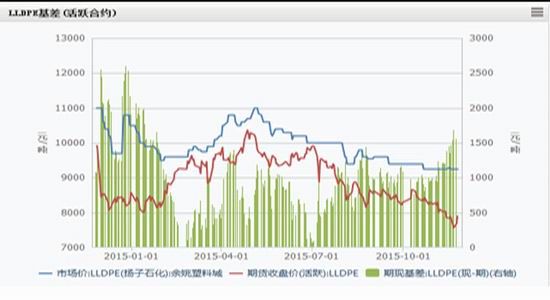

PE基差

数据来源:wind

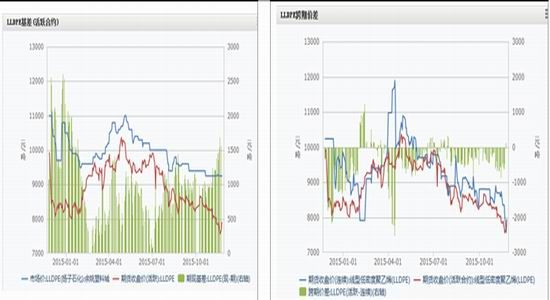

期货

期货溢价很大,在三四季度行情中,以期货持续下行,现货相对滞跌位置,造成基差持续扩大,但是从另一个侧面可以看出,1月未来存在价格修复,且下跌空间在临近交割时有限,空单未来的压力会展期到5月。

此前1601的贴水较大,而1605贴水较小,未来要驱动价格持续波动,必须先修正基差或者1-5价差的问题,这个角度看,1月相对5月的抗跌性明显增加。临近交割月,1月有修复需求必将带动5月的上行,由此带来一定的错误溢价。

PE主力基差及1-5月间价差

数据来源:wind

二、策略逻辑

1、供需

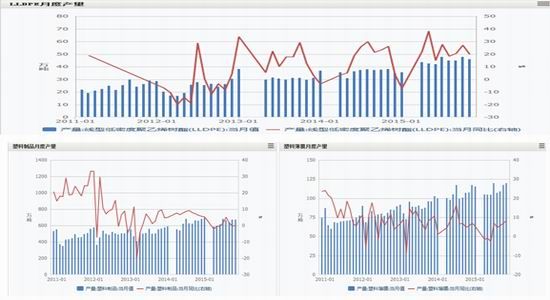

PE月产量

数据来源:wind

PE的传统需求旺季即将过去,且在这段时间里市场更多体现的是对经纪悲观情绪的发泄,后面从季节行上来看,单纯的供需面没有此前好,不存在反弹驱动。

2、成本

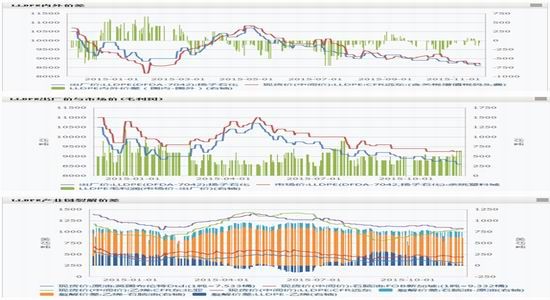

PE内外价差、原料差及产业链裂解价差

数据来源:wind

PE内外价差偶有出现正挂的情况,在当前的供需之下之下,很难维持,对内盘价差依然存在一定压力。毛利逐步攀升,从产业链利润转移角度看,可持续性较低,这一点从裂解价差上看,更为明显。

3、仓单与库存

PE库存 仓单

数据来源:wind 数据来源:wind

目前无论是石化企业库存还是交易所仓单来看,均有一定幅度下行,需要关注未来交割环节,尤其是12月中旬的仓单情况。

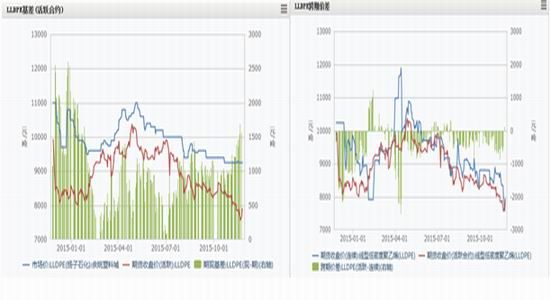

4、比价

基差 价差

数据来源: wind 数据来源: wind

基差有修复需求,同时在1月的套保价值相对淡化之后,新的套保压力会移到5月。未来基差的修复要么现货大幅下行,要么1月小幅上行,前者会整体压制期货价格,同时随着时间推移,5月有移仓压力,后者由于其基差效应,反弹力度会大于5月,故做空选择5月较佳。

5、总结

大势看空,面临阶段性的需求小旺季,择机做空为主,首先关注1月的基差修复情况,如果修复过程中5月溢价大,在1-5价差较小时选择做空1605。

三、交易策略及风险提示

交易策略:建仓目标点位1605在7000附近逢高空,第一目标位6750,第二目标位6500,止损位7200。

风险提示:地缘政治引起原油的反弹;石化企业的销售政策。

国海良时1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。