主要观点:

中国升级的消费需求在现有供给体系下并没有得到很好的满足,一方面是技术能力,另一方面是被现行一些不合理的管制制度制约。可以通过供给侧结构性改革等措施释放经济增长潜力,实现“十三五”期间6.5%以上的GDP目标增速。这种表述上的转变意味着官方经济学思想正式告别以前的重“需求管理”、重短期刺激的经济学,向重视“供给管理”、重视经济的持续增长动力的经济学转变。这为一直作为黑色产业链核心问题----钢厂何时减产,是否减产提供了一个较为明确的政策指向。钢厂减产对于目前过剩的焦化行业无疑将会是一个极为沉重的打击,若是明年钢厂出现实质性减产,届时可能焦炭焦煤现货价格出现大面积的跳水。

核心策略:

焦煤焦炭空头趋势延续,单边空单滚动操作。黑色产业链将自下而上出清产能,预期远期需求较近期更弱,套利买近抛远操作。

具体头寸建议:1、逢高做空J1605、JM1605;2、月间正套多J1601\JM1601,空J1605\JM1605;3、跨品种对冲:多J1601\JM1605,空i1605。

风险及风险控制:

焦煤焦炭整个行业目前亏损情况较为严重,特别是焦煤开工的煤矿更是少之又少,不排除短期因为超跌带来的投资者对于剩余煤矿停工以及焦化厂开工率大幅下降的影响使得焦煤焦炭期货价格出现短期的报复式反弹。

一旦出现上述情况,可以做如下两个应对操作:多近月保护远月头寸;直接止盈平仓。总体还是以操作谨慎为主。

具体情况分析:

宏观经济形势

11月10日召开的中央财经领导小组第十一次会议上,习近平强调,在适度扩大总需求的同时,着力加强供给侧结构性改革,着力提高供给体系质量和效率,增强经济持续增长动力,推动我国社会生产力水平实现整体跃升。新一届政府在总结发扬以往需求侧调控经验的基础上,更为大胆、更为精准地在供给侧做文章。“供需不匹配”,是理解“供给侧改革”最基本的背景。当下中国消费品供需正面临着不可忽视的结构性失衡。一方面,传统的中低端消费品供给严重过剩,如衣服鞋帽玩具等消化不了,价格持续下滑;而另一方面,高品质消费品供给不足,中国居民在海外疯狂扫货,马桶盖也要奔赴日本购买。消化过剩产能会提速。过剩产能已成为制约中国经济转型的一大包袱。产能过剩企业会占据大量资源,使得人力、资金、土地等成本居高不下,制约了新经济的发展。可以预计,十三五期间,中央很可能会出台重磅措施解决“产能过剩”的问题。其中市场是否出清是供给侧管理和需求侧管理的核心区别。需求侧管理认为市场无法出清,因此需要采用政策刺激的方式来恢复需求,而供给侧管理则认为市场可以通过价格调整等方式来自动出清,当前产出可以自动回归潜在产出。供给侧管理则认为需要通过价格、产能整合、淘汰等方式来清理过剩产能,因为“过剩”存在本身就是不合理的。

基本面

(一)需求端

全国及河北钢厂高炉开工率(%)

钢厂高炉开工率整体由升转降,河北地区钢厂高炉开工率下降1.27%至83.81%,全国163家样本钢厂高炉开工率下降0.55%至77.76%。钢材需求已进入淡季,预计后市,开工率继续走低。

大中型钢厂炼焦煤、焦炭库存可用天数(天)

大中型钢厂焦煤可用天数下降0.5天至14.5天,焦炭库存可用天数下降0.5天至9天,在钢厂开工率下降的格局下,炉料库存可用天数下降显示钢厂煤焦实际库存下降的更为明显。钢厂基于自身对基本面的判断,减少炉料库存,或为后市减产做准备,焦煤焦炭需求继续维持疲弱。此外,钢厂持续对焦化企业进行压价,利空焦炭价格。

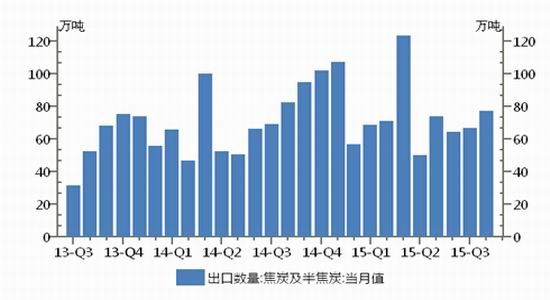

焦炭月出口(万吨)

受全球经济放缓影响,焦炭出口方面的表现亦不突出。据海关总署数据, 2015年10月份我国焦炭及半焦炭出口量为77万吨,1-10月为756万吨。与去年同期相比增加15.6%。且焦炭的出口量在总产量中的比重依然偏低,对需求拉动作用并不显著。

(二)供给端:焦炭

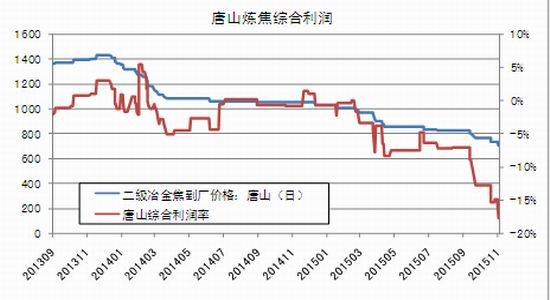

唐山炼焦综合利润(%)

焦炭价格跌幅继续大于炼焦煤价格,河北、山西焦化企业利润率继续下降,或影响后市开工走低进而利空原料炼焦煤价格。

国内独立焦化厂开工率(%)

虽然焦化厂亏损持续扩大,但焦化厂开工率近期反而维持反弹格局,尤以小型焦化厂降幅最为明显,下降6%至65%,中型焦化厂72%持平,大型焦化厂开工率上升1%至72%。

焦炭当月产量及同比(万吨;%)

焦炭产量数据与开工率相吻合,呈下降格局,10月中旬,国家统计局发布的数据显示,我国9月焦炭产量为3673万吨,同比下降8.8%;1-9月,焦炭累计产量为33848万吨,同比下降4.7%,降幅较1-8月扩大0.5个百分点。

国内独立焦化厂库存(万吨)

近期,焦化企业焦炭库存整体明显下降,显示焦化厂按需生产的订单出货尚可,但另一方面钢厂压价使焦化厂生产活动收缩,单从生产端及库存端来看,短期焦炭价格难有大幅下跌。

港口焦炭库存(万吨)

焦炭港口库存微幅增加4.5万吨至229万吨。

(三)供给端:焦煤

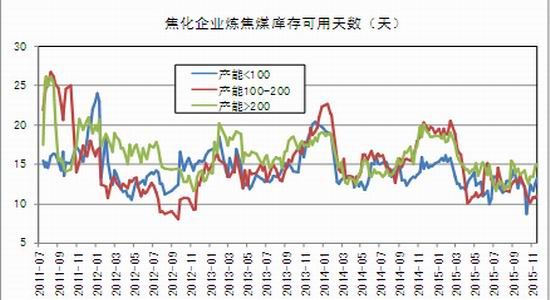

国内独立焦化厂炼焦煤库存可用天数(天)

近期,焦化企业炼焦煤库存可用天数整体出现明显下降,主要有以下原因,一方面是由于前期开工率上升导致原料日均用量增加,另一方面,焦化厂亏损扩大,现金流更为紧张,减少了原料煤的采购。此外,有消息称,当前有部分地区由于焦煤矿产能淘汰及焦煤进口量减少等原因,导致现货市场炼焦煤原料供应紧张,影响了焦化企业炼焦煤采购进度。

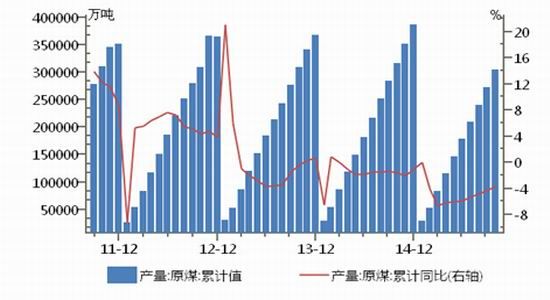

中国原煤累计产量及同比(万吨;%)

据国家统计局最新公布数据显示,2015年9月份,全国煤炭产量31268万吨,同比下降2.2%,环比8月份增长1.3%。 2015年1-9月,全国原煤产量272514万吨,同比下降4.3%。随着需求下滑,煤价不断走低,导致不少煤企停产减产,国内炼焦煤市场价跌量缩,生产端确有一定收缩。

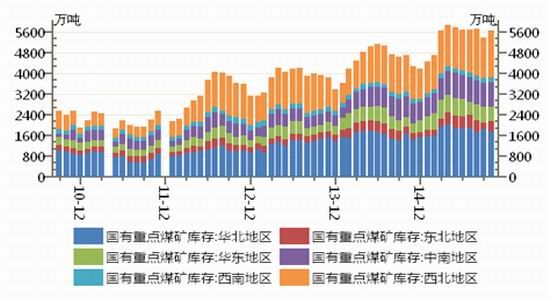

国有重点煤矿库存(万吨)

由于国内炼焦煤产量和库存数据丢失,只能以统一的原煤产量及库存数据进行代替,可能产生偏差。从已有可获取数据看,虽然生产持续收缩,但从产地库存来看,库存持续维持历史高位,季节性去库存力度较往年偏弱,显示需求收缩更为明显,价格下行压力大。

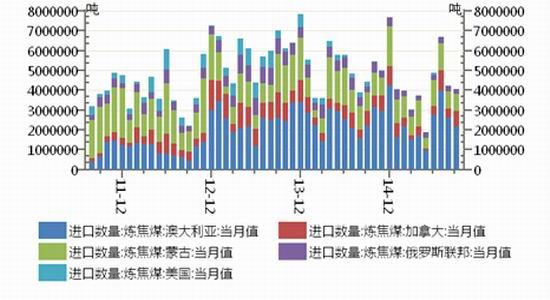

炼焦煤进口量分国别(吨)

海关最新数据显示,9月份,中国进口炼焦煤396万吨,环比下降4.5%,炼焦煤进口量连续两个月环比下降,同比下降12%。1-9月中国累计进口炼焦煤3640万吨,同比下降17.9%。分进口国别来看,9月份,中国从澳大利亚进口炼焦煤216万吨,占炼焦煤总进口量的54.5%,同比下降1.4%,环比下降16.9%;从蒙古国进口炼焦煤85万吨,占总进口量的21.5%,同比下降7.6%,环比增长1.2%。进口量下降主要是由于随着价格下跌,进口煤失去竞争优势。

港口炼焦煤库存(万吨)

上周,四港口炼焦煤库存下降6.8%至219万吨。主要受进口量减少影响,也对短期焦煤价格形成一定支撑。

总结

焦炭:钢厂资金紧张,有意打压焦炭价格,钢厂开工率下降,亦利空焦炭需求;焦化厂亏损加剧,生产收缩,焦化厂焦炭库存明显下降,港口焦炭库存出现下降,生产端短期有一定支撑。长期来看,国内焦化厂去产能进度偏慢,焦炭价格下跌趋势不改。空单滚动操作,买近抛远。

焦煤:终端需求疲弱,资金紧张,焦化厂亏损严重使后市开工率下滑,焦煤需求转弱;供给端来看,内贸煤减产,及进口量下降,使焦煤供给出现收缩,近期港口炼焦煤库存降幅明显,有消息称部分地区现货紧俏,供给端短期有支撑。远月空单滚动操作,买近抛远。

国海良时期货1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。